国税庁タックスアンサーの「No.4641 利付公社債・割引発行の公社債の評価」について解説します。

解説動画

概要

公社債の評価は、相続税、贈与税を対象としており、国や地方公共団体、事業会社などが発行する有価証券の価額を定めるものです。

評価は銘柄ごとに、原則として券面額100円当たりの単位で行われます。公社債は、定期的に利子が支払われる利付公社債と、券面額を下回る価額で発行される割引発行の公社債に大別されます。

利付公社債の評価は、金融商品取引所に上場されているか、日本証券業協会で売買参考統計値が公表されているかなど、区分に従って行われます。評価額の算式には、課税時期の最終価格や平均値、発行価額などが用いられ、利付債の場合、源泉所得税相当額控除後の既経過利息の額も加味されます。なお、「源泉所得税相当額」には、道府県民税相当額や復興特別所得税の額に相当する金額が含まれます。

また、個人向け国債については、課税時期(相続または贈与により財産を取得した日など)において中途換金した場合に取扱機関から支払いを受けることができる価額により評価されます。

スライド解説

解説:相続・贈与税における公社債評価の実務解説

1. 導入:なぜ公社債の評価が重要なのか

相続や贈与が発生した際、亡くなられた方(被相続人)や贈与者が保有していた財産は、そのすべてが課税の対象となります。預貯金や不動産だけでなく、国債や社債といった「公社債」も例外ではありません。これらの価値を正確に算定することは、適正な税務申告を行うための根幹をなす、極めて重要な業務です。

もし評価額が不正確であれば、後日、税務調査で指摘を受け、本来納めるべき税金に加えて追徴課税や延滞税が発生するリスクを負うことになりかねません。したがって、私たち専門家が公社債評価の正しい知識を持つことは、お客様の財産を守る上で不可欠と言えるでしょう。

そもそも「公社債」とは、国、地方公共団体、あるいは事業会社などが、一般の投資家から広く資金を調達するために発行する有価証券のことです。いわば、発行体が投資家からお金を借りる際の「借用証書」のようなものと考えると、新人の方にも理解しやすいかもしれません。実務上、これらの公社債は銘柄ごとに券面額100円あたりの単価で評価することが基本ルールとなっていますので、常に念頭に置いてください。

この公社債の評価は、一律のルールで決まるわけではありません。その種類や、金融商品取引所(証券取引所)で取引されているか否かといった市場の状況によって、適用すべき評価方法が細かく定められています。本稿では、この複雑に見える公社債の評価方法について、国税庁の指針に基づき、体系的に分かりやすく解説していきます。

詳細な計算ルールに入る前に、まずは評価の全体像と結論から見ていきましょう。最初にゴールを把握することで、細かなルールの理解が格段に深まるはずです。

2. 結論:公社債評価の基本方針

このセクションでは、具体的な計算方法を解説する前に、公社債評価の「結論」となる基本方針を先に示します。評価の核心は、課税時期(相続であれば亡くなった日、贈与であれば財産をもらった日)における時価をいかに把握するかという点に尽きます。そのために国税庁は、評価の拠り所となる価格について明確な優先順位を定めています。この基本方針を先に押さえることで、読み手の皆様が全体像を掴みやすくなることを意図しています。

公社債の評価額は、突き詰めると、以下の2つの判断軸の組み合わせによって決まります。

• 債券の種類

利付公社債:

定期的に利子が支払われる一般的な債券。

割引発行の公社債:

利子がない代わりに、額面より割り引かれた価格で発行され、満期時に額面金額で償還される債券(ゼロクーポン債など)。

• 市場性

上場銘柄:

金融商品取引所に上場されているか。

売買参考統計値公表銘柄:

上場はされていないが、日本証券業協会が日々の売買実態を基にした参考価格を公表しているか。

その他の銘柄:

上記のいずれにも該当しない非公開の銘柄か。

この分類に応じて、評価の拠り所は、上場銘柄や売買参考統計値のある銘柄のように客観的な市場価格が存在する場合はその『市場価格』を基にし、それ以外で市場価格がない場合は『発行価額』を代替的な価値基準とする、という明確な優先順位が定められています。

それでは次のセクションで、これらの分類に応じた具体的な計算方法を一つひとつ掘り下げていきましょう。

3. 詳細解説:公社債の種類別評価方法

ここからは、国税庁の財産評価基本通達に基づく、公社債評価の具体的なルールを解説します。正確な申告書を作成するためには、これから解説する各ケースを正しく見極め、適切な計算式を適用することが不可欠です。

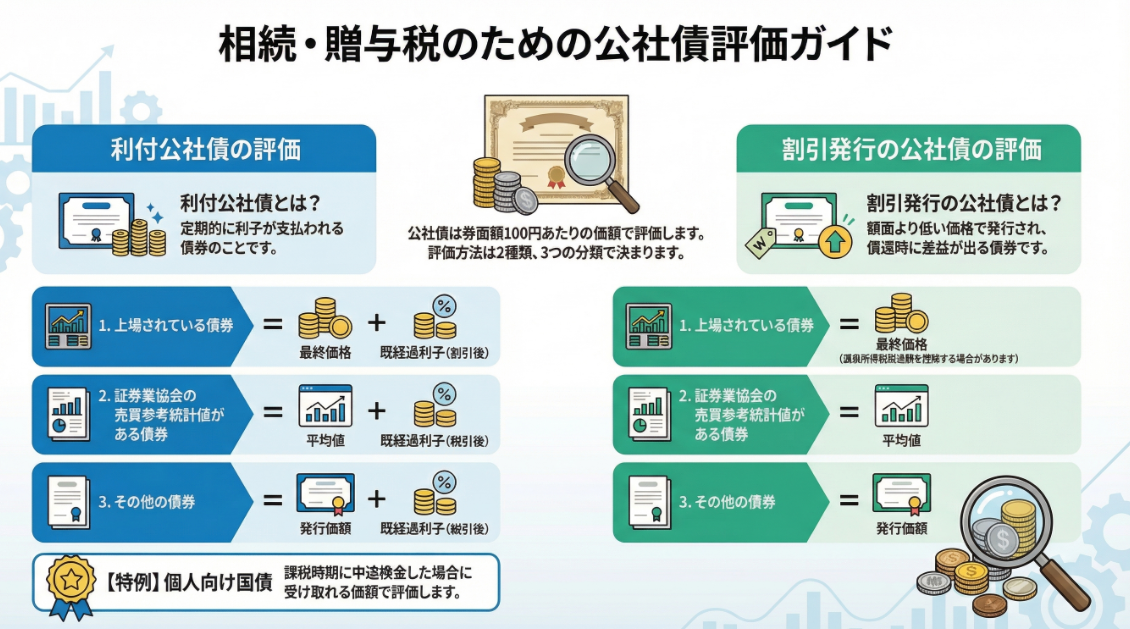

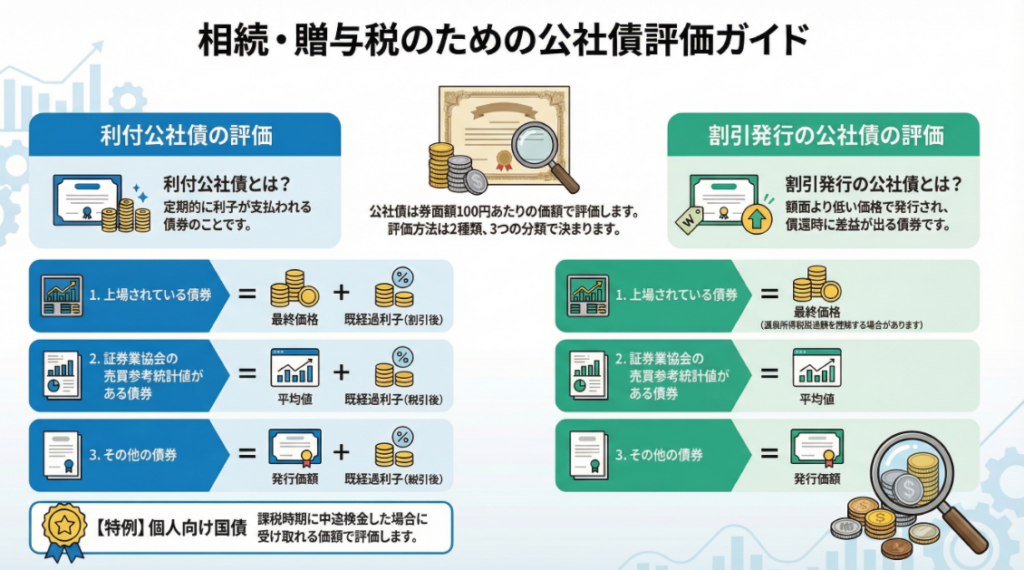

3.1. 利付公社債の評価

まず、「利付公社債」とは、定期的に利子が支払われる債券のことです。この利付公社債は、前述の「市場性」に応じて、以下の3つの階層で評価方法が定められています。

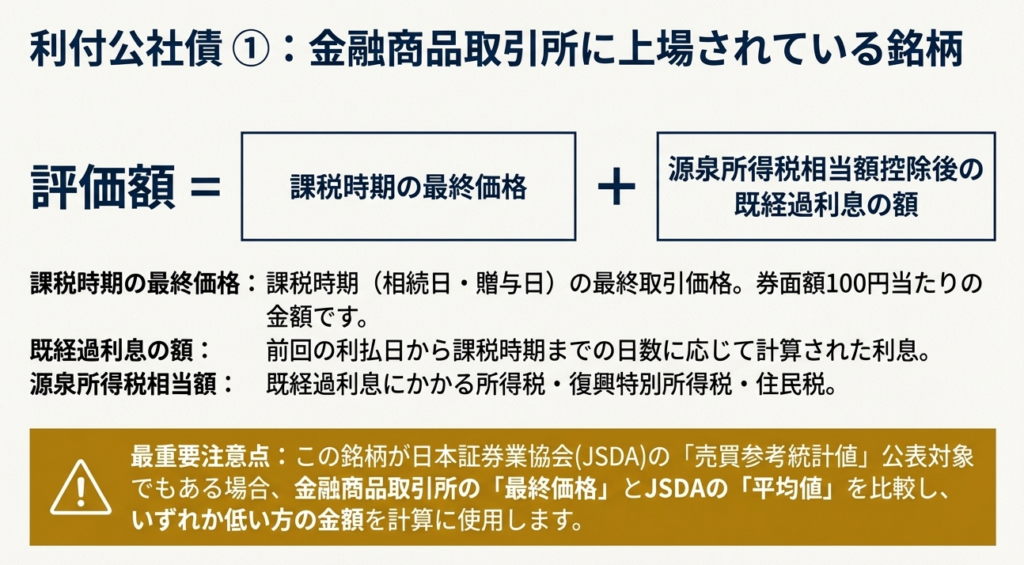

1. 金融商品取引所に上場されている銘柄

最も客観的な時価が存在する上場銘柄は、以下の算式で評価します。

評価額 = 課税時期の最終価格(券面100円あたり) + 源泉所得税相当額控除後の既経過利息の額(券面100円あたり)

ここで実務上、極めて重要なのが、納税者にとって有利な選択を認める規定です。もし対象の銘柄が、金融商品取引所の最終価格と、日本証券業協会が公表する売買参考統計値(平均値)の両方が存在する場合、**「いずれか低い金額」を最終価格として選択できます。**これは、評価額を低く抑えることができる、つまり節税に直結する重要なルールですので、必ず両方の価格を確認する習慣をつけましょう。

なお、「源泉所得税相当額」には、所得税だけでなく復興特別所得税なども含まれる点にご留意ください。

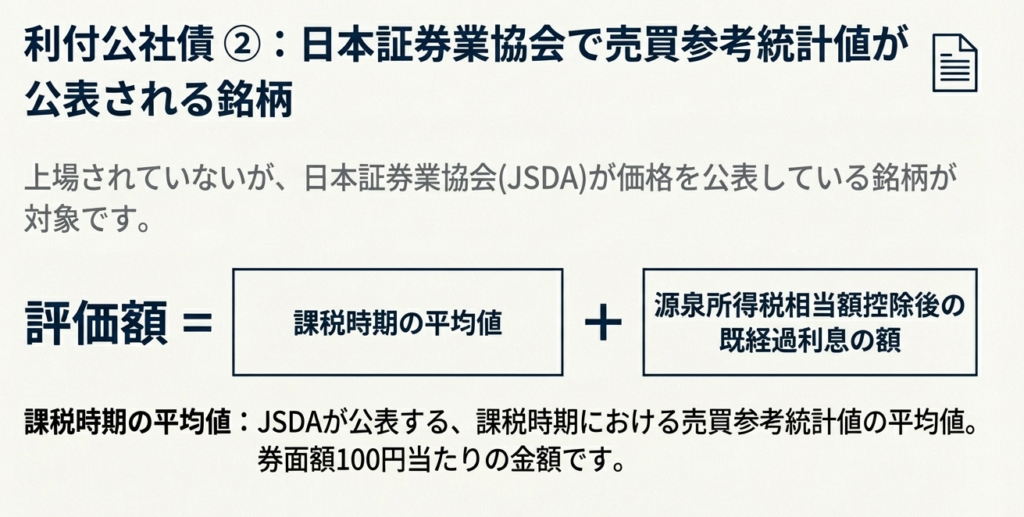

2. 日本証券業協会で売買参考統計値が公表される銘柄(上場を除く)

次に、上場はされていないものの、業者間の取引が活発で市場実態を反映した価格が存在する銘柄は、以下の通り評価します。

評価額 = 課税時期の平均値(券面100円あたり) + 源泉所得税相当額控除後の既経過利息の額(券面100円あたり)

この「平均値」が、日本証券業協会から公表される売買参考統計値となります。

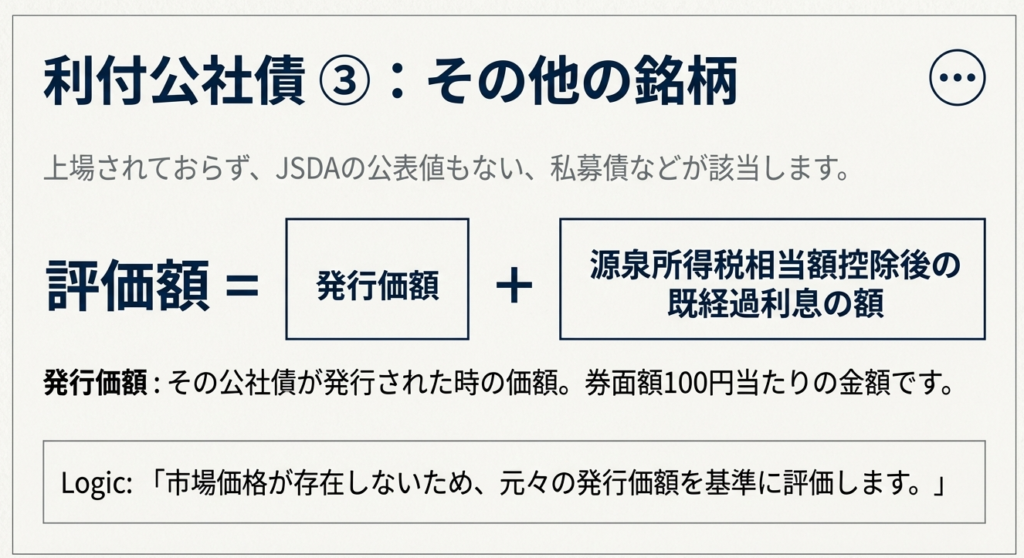

3. その他の銘柄

上場もされておらず、売買参考統計値もない、市場価格が存在しない銘柄については、以下の算式を用います。

評価額 = 発行価額(券面100円あたり) + 源泉所得税相当額控除後の既経過利息の額(券面100円あたり)

これは、客観的な時価がないため、いわば原価に近い考え方である「発行価額」を基に評価するという、合理的な代替手法です。

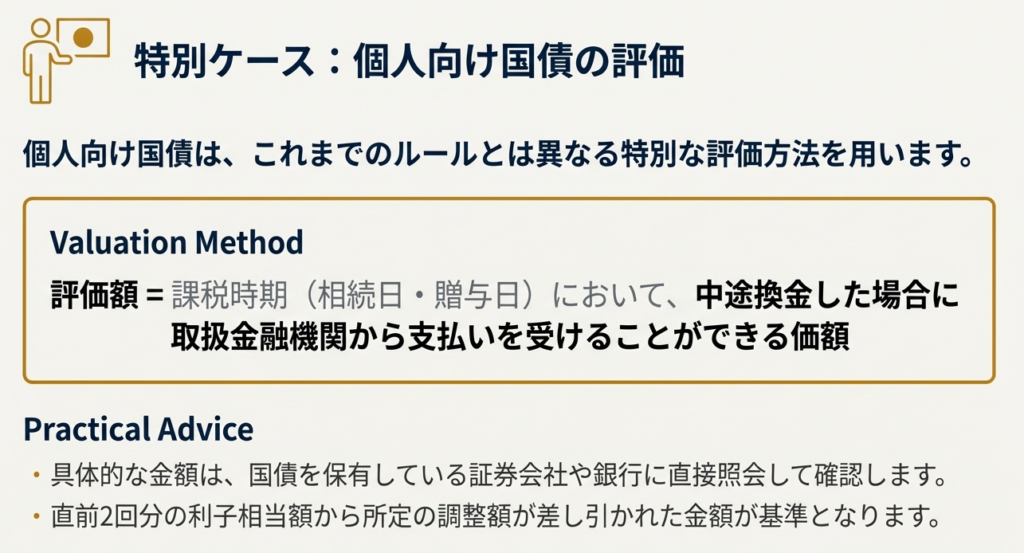

特例:個人向け国債の評価

利付公社債の中でも、「個人向け国債」は上記3つのルールとは全く異なる、特別な評価方法が定められています。

評価額 = 課税時期において中途換金した場合に、取扱機関から支払いを受けることができる価額

このルールの実務的な意味は、市場価格を探すのではなく、その国債を購入した金融機関(銀行や証券会社)に直接照会し、課税時期時点で解約した場合の返戻金額を確認する必要があるということです。これは、発行者が定める計算式に基づく評価であり、他の公社債とは全く異なるアプローチが求められる点を強く認識しておいてください。

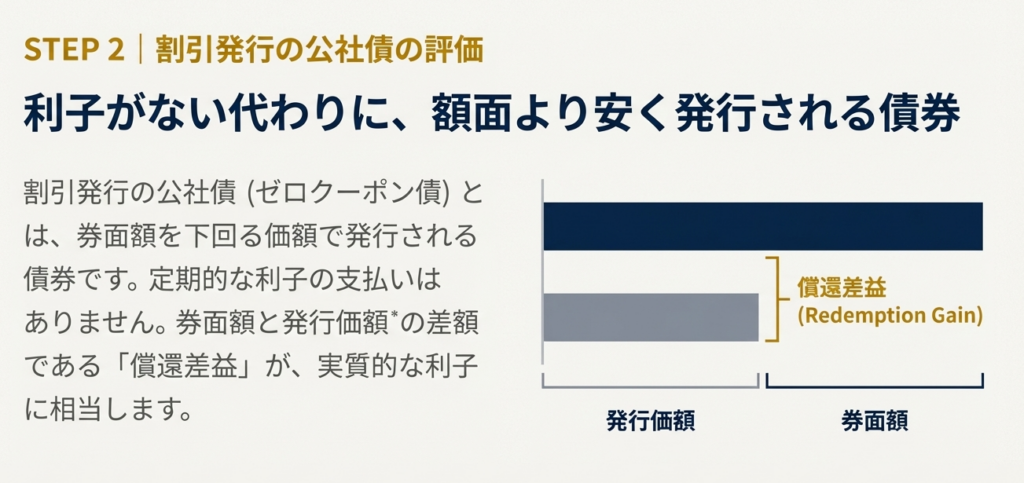

3.2. 割引発行の公社債の評価

次に、「割引発行の公社債」についてです。これは、額面金額よりも低い価額で発行され、満期(償還)時に額面金額を受け取ることで、その差額(償還差益)が利子に相当する仕組みの債券です。こちらも、利付公社債と同様に3つの区分で評価します。

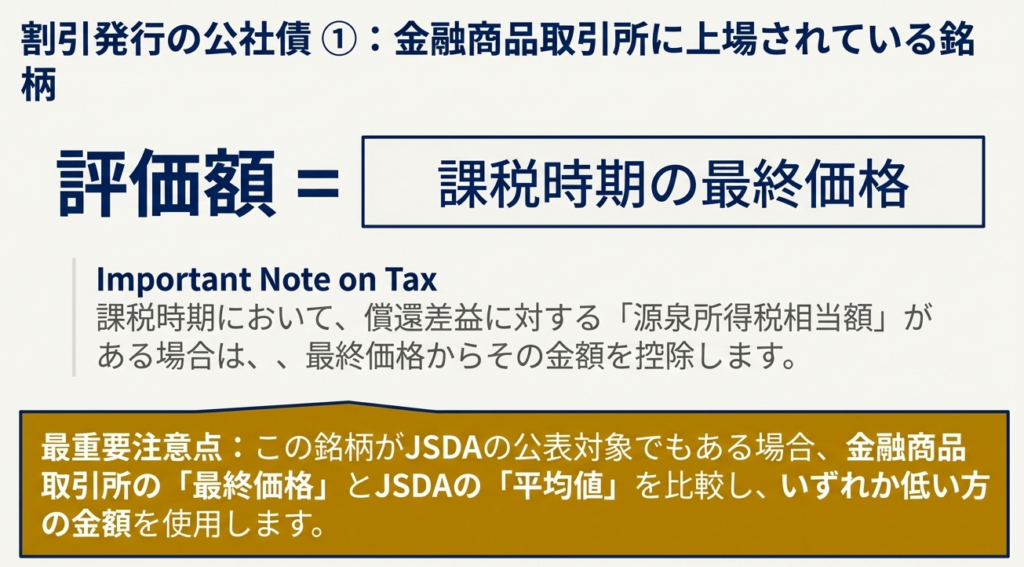

1. 金融商品取引所に上場されている銘柄

評価額 = 課税時期の最終価格(券面100円あたり)

※償還差益に対して源泉所得税相当額が課されている場合は、その額を控除します。

ここでも、利付公社債と同様の有利選択ルールが適用されます。金融商品取引所の最終価格と、日本証券業協会の売買参考統計値(平均値)の両方がある場合は、「いずれか低い金額」を選択することを忘れないでください。

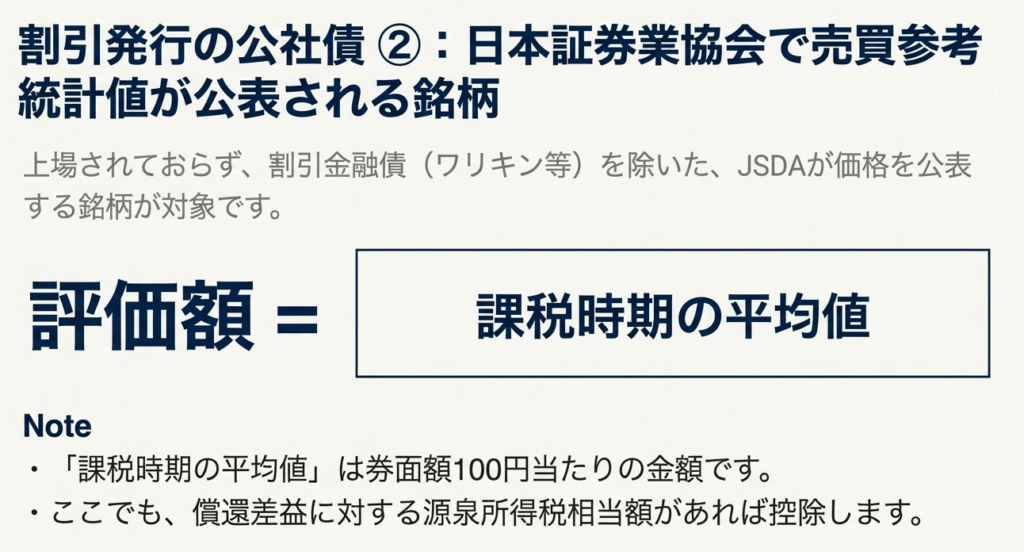

2. 日本証券業協会で売買参考統計値が公表される銘柄(上場を除く)

評価額 = 課税時期の平均値(券面100円あたり)

※源泉所得税相当額の控除については、上記1と同様です。

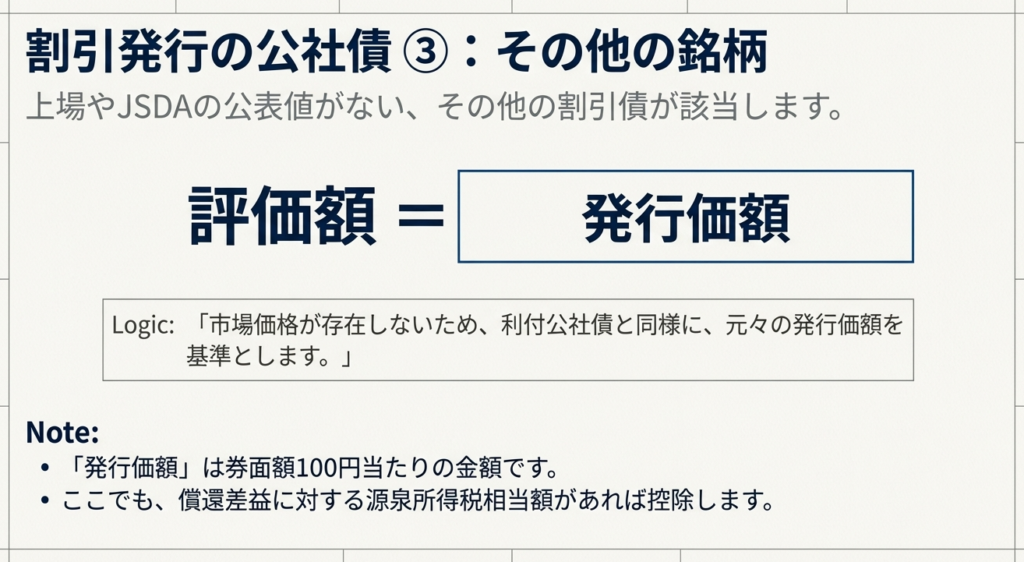

3. その他の銘柄

評価額 = 発行価額(券面100円あたり)

※源泉所得税相当額の控除については、上記1と同様です。

これらの具体的な計算方法を踏まえ、最後に、実務で特に注意すべき点を総括します。

4. まとめ:実務上の注意点

ここまで公社債評価の具体的なルールを解説してきました。この最終セクションでは、評価誤りを防ぎ、適正な申告を確実に行うための実務上のチェックリストとして、特に重要なポイントをまとめます。

• 第一歩は銘柄の特定と分類から

評価作業に着手する際、まず何よりも先に行うべきは、対象の公社債が「利付」か「割引」か、そして「上場」「売買参考統計値あり」「その他」のどれに該当するかを正確に分類することです。この最初のステップが、適用すべき算式を決定する全ての基本となります。

• 有利な価格選択のルールを忘れない

上場銘柄であり、かつ売買参考統計値も公表されている場合は、必ず両方の価格を調査し、「低い方」の金額を評価額として採用してください。この一手間を惜しむかどうかで納税額が変わる、節税に直結する非常に重要なポイントです。

• 経過利子と源泉税の調整が評価額を左右する

利付公社債の評価では、「既経過利息」を加算する必要があります。これは、最後の利払い日から課税時期までに日々発生している、まだ受け取っていない利息分を資産価値に加えるための調整です。この利息は経済的にはすでに被相続人(または贈与者)に帰属する権利であり、評価額に含めなければ過少申告となります。計算の正確性が強く求められる部分です。

• 個人向け国債は全くの別物と心得る

個人向け国債は、市場価格を調べるのではなく、取扱金融機関に「中途換金した場合の支払額」を照会して評価するという、全く異なるルールが適用されます。他の公社債と同じ感覚で評価を進めないよう、明確に区別して取り扱う意識が重要です。

正確な財産評価は、税務の基本です。この解説を参考に、自信を持って実務に取り組んでください。皆さんの活躍に期待しています。

ガイド:Q&A

1. 「公社債」とは、どのような目的で発行される有価証券ですか?

公社債は、国、地方公共団体、事業会社などが、一般投資家から資金を調達するために発行する有価証券です。

2. 公社債の評価が関連する税目は何ですか?

公社債の評価は、相続税および贈与税が対象税目となります。

3. 利付公社債とはどのような債券であり、その評価はどの単位で行われますか?

利付公社債は、定期的に利子が支払われる債券です。評価は、銘柄ごとに券面額100円当たりの単位で行われます。

4. 金融商品取引所に上場されている利付公社債は、どのように評価されますか?評価式を説明してください。

上場されている利付公社債は、「課税時期の最終価格 + 源泉所得税相当額控除後の既経過利息の額」という算式で評価されます。

5. 上場されている利付公社債が、日本証券業協会の売買参考統計値公表銘柄でもある場合、評価額の計算に用いる価格はどのように決定されますか?

この場合、金融商品取引所が公表する「課税時期の最終価格」と、日本証券業協会が公表する「課税時期の平均値」を比較し、いずれか低い方の金額を評価額の計算に用います。

6. 「割引発行の公社債」とは何ですか?また、その利子に相当する部分は何と呼ばれますか?

割引発行の公社債とは、券面額を下回る価額で発行される債券のことです。券面額と発行価額との差額は「償還差益」と呼ばれ、これが利子に相当します。

7. 金融商品取引所に上場されている割引発行の公社債は、どのように評価されますか?

上場されている割引発行の公社債は、「課税時期の最終価格」によって評価されます。ただし、差益金額に係る源泉所得税相当額がある場合は、その金額を控除します。

8. 割引発行の公社債の評価において、「源泉所得税相当額」はどのように扱われますか?

割引発行の公社債の評価において、課税時期に差益金額に係る「源泉所得税相当額」がある場合、その金額を評価額から控除します。この源泉所得税相当額には、道府県民税や復興特別所得税に相当する金額も含まれます。

9. 上場されておらず、日本証券業協会の売買参考統計値も公表されていない「その他の利付公社債」は、どのように評価されますか?

「その他の利付公社債」は、「発行価額 + 源泉所得税相当額控除後の既経過利息の額」という算式で評価されます。

10. 「個人向け国債」の評価方法は、他の公社債とどのように異なりますか?

個人向け国債は、他の公社債のような算式を用いず、課税時期に中途換金した場合に取扱機関から支払いを受けることができる価額によって評価されます。

用語集

| 用語 | 定義 |

| 公社債 | 国、地方公共団体、事業会社などが、一般投資家から資金を調達するために発行する有価証券。 |

| 利付公社債 | 定期的に利子が支払われる債券。利払いは、債券に付された利札(クーポン)を切り取って行われる。 |

| 割引発行の公社債 | 券面額を下回る価額で発行される債券。券面額と発行価額との差額(償還差益)が利子に相当する。 |

| 課税時期 | 相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日。 |

| 券面額 | 債券の額面上の金額。公社債の評価は、券面額100円当たりの単位で行われる。 |

| 最終価格 | 課税時期における、金融商品取引所が公表する価格。 |

| 既経過利息の額 | 前回の利払い日から課税時期までの期間に応じて発生しているが、まだ支払われていない利息の額。 |

| 源泉所得税相当額 | 利子や償還差益に対して源泉徴収される所得税、復興特別所得税、および特別徴収されるべき道府県民税に相当する金額の合計。 |

| 売買参考統計値 | 日本証券業協会が、特定の銘柄について公表する取引の参考となる統計値。 |

| 平均値 | 課税時期における、日本証券業協会が公表する売買参考統計値の平均。 |

| 発行価額 | 債券が発行される際の価額。 |

| 償還差益 | 割引発行の公社債において、券面額と発行価額との差額。利子に相当する部分。 |

| 個人向け国債 | 個人投資家を対象とした国債。課税時期に中途換金した場合の受取可能額で評価される。 |

コメント