国税庁タックスアンサーの「No.4644 貸付信託・証券投資信託の評価」について解説します。

解説動画

概要

貸付信託受益証券および証券投資信託受益証券は、相続税や贈与税の対象財産として、課税時期における評価方法が定められています。

貸付信託受益証券の評価額は、証券を発行した信託銀行などが課税時期に買い取る場合の買取金額に基づき、元本の額に既経過収益の額を加え、源泉所得税相当額と買取割引料を差し引いて算定します。

一方、証券投資信託受益証券は、原則として、課税時期に解約請求または買取請求(解約請求等)を行った場合に証券会社などから支払いを受けることができる価額で評価されます。これは中期国債ファンドやMMFなどの日々決算型、それ以外のファンドに共通する基本的な評価方法です。ただし、金融商品取引所に上場されている受益証券については、解約請求等を前提とせず、上場株式の評価の定めに準じて評価されます。

なお、これらの評価額計算に含まれる源泉所得税相当額には、道府県民税相当額および復興特別所得税の額に相当する金額も含まれます。 (282文

解説:相続・贈与税における貸付信託・証券投資信託の財産評価の実務ポイント

1. 導入:なぜこの知識が実務で重要なのか

会計実務に携わる皆さん、こんにちは。特に相続税や贈与税の申告業務においては、預貯金や不動産だけでなく、多種多様な金融商品の正確な財産評価が求められます。中でも、個人の方の資産として広く保有されている「貸付信託」や「証券投資信託」は、その評価方法を正しく理解しておくことが極めて重要です。

一見すると複雑に感じられるかもしれませんが、その基本原則さえ押さえれば、自信を持って実務に取り組むことができます。これから会計の道を歩み始める新人スタッフの皆さんや、企業の経理担当者の方々が、正確な財産評価スキルを身につけることは、クライアントからの信頼を得るための第一歩と言えるでしょう。

この解説が、皆さんの実務における羅針盤となり、複雑に見える信託財産の評価を明確に理解するための一助となることを願っています。まずは、本稿の核心となる結論から見ていきましょう。

2. 結論:評価方法の核心は「課税時期の解約価額」

多忙な実務家の皆さんが、まず要点をつかめるよう、結論からお話しします。貸付信託と証券投資信託、この二つの財産評価における共通の基本原則は、非常にシンプルです。それは**「課税時期」(相続の場合は被相続人の死亡の日、贈与の場合は財産を取得した日)において、もしその信託を解約したり、買取を請求したりした場合に、実際に支払いを受けられる金額**を基準にする、という点に尽きます。

この基本原則は、それぞれの信託の種類に応じて、具体的には以下のように考えます。

• 貸付信託受益証券:

発行元の信託銀行などが提示する「買取金額」が基準となります。

• 証券投資信託受益証券:

証券会社などに解約や買取を請求した場合に「支払いを受けることができる価額」が基準となります。

この「課税時期の解約・買取価額」という基本原則を、具体的な計算にどのように落とし込んでいくのか、次のセクションで詳しく見ていきましょう。

3. 詳細解説:信託の種類に応じた具体的な評価方法

ここからは、貸付信託と証券投資信託、それぞれの具体的な評価方法を掘り下げて解説します。両者は似ているようで、評価額を算出する際の構成要素が異なります。この違いを正確に理解することが、実務上のミスを防ぐための重要な鍵となりますので、一つひとつ確認していきましょう。

3.1 貸付信託受益証券の評価

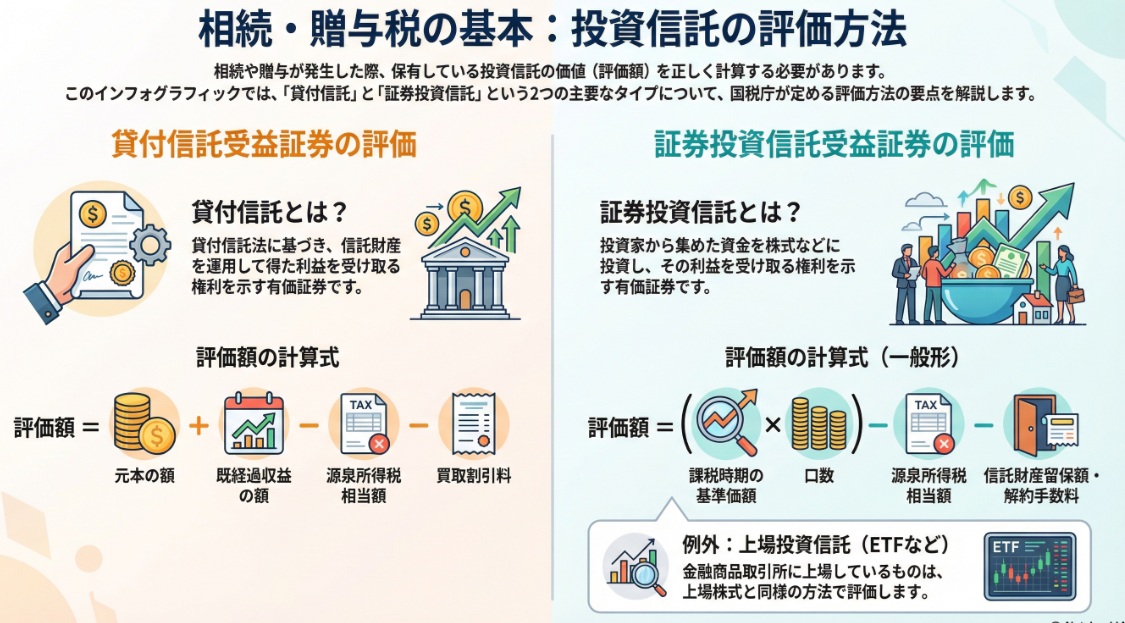

まず、貸付信託受益証券とは、「貸付信託法の規定に基づき、信託財産を運用して得た利益を受け取る権利を表示した有価証券」のことです。この評価額は、以下の計算式によって算出されます。

評価額 = 元本の額 + 既経過収益の額 - 源泉所得税相当額 - 買取割引料

計算式に含まれる各項目について、以下の表でその意味を確認してください。

| 項目 | 解説 |

| 既経過収益の額 | 課税時期の属する収益計算期間の開始日から課税時期の前日までの期間における収益の分配金の額を指します。 |

| 源泉所得税相当額 | 所得税だけでなく、復興特別所得税や特別徴収されるべき道府県民税相当額も含まれる点に注意が必要です。 |

| 買取割引料 | この項目は金融機関から発行される残高証明書などには明記されていない場合があるため、別途、担当者に直接問い合わせて確認する一手間を惜しまないでください。 |

3.2 証券投資信託受益証券の評価

次に、証券投資信託受益証券です。これは、「投資信託及び投資法人に関する法律の規定に基づき、投資家から集めた資金を株式などの有価証券に投資し、その運用によって得た利益を受けることができる権利を表示した有価証券」を指します。

この種の信託は、「日々決算型」かどうかによって評価方法が分かれます。それぞれのケースについて、順に見ていきましょう。

日々決算型(MMF等)の評価

中期国債ファンドやMMF(マネー・マネージメント・ファンド)といった、日々決算が行われるタイプの投資信託がこのカテゴリに該当します。これらの評価額は、課税時期に解約を請求した場合に証券会社などから支払いを受けられる価額となります。この価額は通常、1口当たりの元本の価額に、課税時期までの既経過収益の額(個別元本ベース)を加え、そこから源泉徴収されるべき所得税等の相当額を差し引いて計算されます。

【実務上の注意点】

ここでの「源泉徴収されるべき所得税の額に相当する金額」にも、貸付信託と同様に、復興特別所得税や道府県民税相当額が含まれることを忘れないでください。

上記以外の証券投資信託の評価

日々決算型ではない、より一般的な証券投資信託の評価も、同様に課税時期に解約した場合に支払いを受けられる価額が基準となります。この価額は、課税時期の1口当たりの基準価額を基に、源泉徴収されるべき所得税の額に相当する金額、信託財産留保額、および解約手数料を差し引き、その単価に口数を乗じて算出します。

この計算を適用する際には、実務上、特に以下の3つの点に注意が必要です。

• 基準価額の単位を確認する

公表されている基準価額が「1万口当たり」の価額である場合は、計算を調整する必要があります。具体的には、「課税時期の1口当たりの基準価額」をそのまま使い、「口数」を「口数を1万で除した数」として計算してください。

• 課税時期に基準価額がない場合の対応

課税時期(相続開始日や贈与日)当日に基準価額が公表されていないケースがあります。その場合は、課税時期より前で、最も近い日の基準価額を使用して計算します。

• 【最重要】上場投資信託(ETFなど)の例外ルール

金融商品取引所に上場されている投資信託(いわゆるETFなど)は、これまで解説してきた解約価額をベースとした評価方法を適用しません。これらは「上場株式の評価」に準じて評価するという、全く異なるルールが適用されます。なぜなら、市場での取引価格が客観的な価値を反映していると考えられるためです。評価方法が根本的に異なるため、評価対象の投資信託が上場しているかどうかは、必ず最初に確認してください。

以上が、信託の種類に応じた具体的な評価方法です。最後に、これらの知識を実務で確実に活かすための最終チェックポイントをまとめます。

4. まとめ:実務で失敗しないための最終チェックポイント

ここまで、貸付信託と証券投資信託の評価方法について解説してきました。理論を理解することも大切ですが、それをいかに正確に実務に適用するかが、我々専門家としての腕の見せ所です。特に信託の種類を見誤るという初歩的なミスが、大きな申告誤りにつながることも少なくありません。評価作業を行う際には、思い込みや見落としがないよう、常に細心の注意を払わなければなりません。

新人スタッフや経理担当者の皆さんが、すぐに実践で使えるよう、以下の最終チェックリストを用意しました。申告書を作成する際には、必ずこれらの点を確認する習慣をつけてください。

財産評価・最終チェックリスト

信託の種類は正確に把握したか?

・貸付信託か、証券投資信託か?

・証券投資信託であれば、日々決算型か、それ以外か?

・そして最も重要な、金融商品取引所に上場している投資信託ではないか?

「課税時期」は正しく特定したか?

相続の場合は被相続人の死亡の日、贈与の場合は財産を取得した日を正確に適用しているか?

必要な情報は金融機関に確認したか?

貸付信託の「買取割引料」や、証券投資信託の「解約手数料」「信託財産留保額」など、金融機関からでなければ入手できない情報を漏れなく確認したか?

税金の控除を忘れていないか?

控除する税金には、所得税だけでなく復興特別所得税や道府県民税も含まれることを再確認したか?

上場投資信託ではないか?(再確認)

もし上場している場合、本稿で解説した解約ベースの評価方法ではなく、「上場株式の評価方法」を用いることを最終確認したか?

これらのポイントを常に意識して業務に取り組むことで、正確かつ迅速な財産評価が可能になります。一つひとつの丁寧な作業の積み重ねが、クライアントからの厚い信頼につながります。皆さんの今後の実務におけるご活躍を心から期待しております。

ガイド:Q&A

1. 貸付信託および証券投資信託の評価が関連する税目は何ですか?

対象となる税目は、相続税および贈与税です。これらの税の計算過程で、当該資産の価額を正確に評価する必要があります。

2. 「貸付信託受益証券」とはどのような有価証券ですか?

貸付信託法の規定に基づく信託であり、信託財産を運用して得られた利益を受ける権利を表示した有価証券です。信託銀行などが発行します。

3. 貸付信託受益証券の評価額を計算するための算式を記述してください。

評価額は、「元本の額+既経過収益の額-源泉所得税相当額-買取割引料」という算式で計算されます。

4. 貸付信託の評価算式における「既経過収益の額」とは何を指しますか?

課税時期が属する収益計算期間の開始日から、課税時期の前日までの期間における収益の分配金の額を指します。

5. 「証券投資信託受益証券」とはどのような有価証券ですか?

「投資信託及び投資法人に関する法律」に基づく証券投資信託であり、投資信託会社が集めた資金を株式などの有価証券で運用し、その利益を受ける権利を表示した有価証券です。

6. MMFのような日々決算型の証券投資信託はどのように評価されますか?

課税時期に解約請求等を行った場合に支払いを受けられる価額で評価されます。具体的には、「1口当たりの元本の価額+1口当たりの未収分配収益の額-源泉徴収されるべき所得税の額に相当する金額」に口数を乗じて計算します。

7. 日々決算型以外の証券投資信託の評価額を計算するための算式を記述してください。

評価額は、「課税時期の1口当たりの基準価額×口数-課税時期に解約請求等をしたとした場合に源泉徴収されるべき所得税の額に相当する金額-信託財産留保額および解約手数料」という算式で計算されます。

8. 証券投資信託の評価において、課税時期の基準価額がない場合はどのように対応しますか?

課税時期より前の基準価額のうち、課税時期に最も近い日の基準価額を課税時期の基準価額として計算します。

9. 1万口当たりの基準価額が公表されている証券投資信託の場合、評価額の計算はどのように行われますか?

算式中の「1口当たりの基準価額」を「1万口当たりの基準価額」に、「口数」を「口数を1万で除した数」に読み替えて計算します。

10. 金融商品取引所に上場されている証券投資信託受益証券は、なぜ通常の評価方法とは異なる方法で評価されるのですか?

上場されている受益証券は、市場での取引が主な価値形成要因となるため、解約請求を前提とした評価方法は適切ではないとされています。そのため、上場株式の評価の定めに準じて評価されます。

重要用語集

| 用語 | 定義 |

| 貸付信託受益証券 | 貸付信託法の規定に基づく信託で、信託財産を運用して得られた利益を受ける権利を表示した有価証券。 |

| 証券投資信託受益証券 | 「投資信託及び投資法人に関する法律」の規定に基づく証券投資信託で、投資信託会社が投資家から集めた資金を株式等の有価証券に投資し、その利益を受ける権利を表示した有価証券。 |

| 課税時期 | 相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日を指す。資産評価の基準となる時点。 |

| 既経過収益の額 | 貸付信託の評価において、課税時期の属する収益計算期間の開始日から課税時期の前日までの期間における収益の分配金の額。 |

| 源泉所得税相当額 | 利益の分配や解約時に源泉徴収されるべき所得税の額に相当する金額。特別徴収されるべき道府県民税相当額および復興特別所得税の額に相当する金額を含む。 |

| 買取割引料 | 貸付信託受益証券を信託銀行などが買い取る際に発生する割引料。具体的な金額は発行元に確認する必要がある。 |

| 解約請求等 | 証券投資信託受益証券について、保有者が証券会社などに対して解約または買取を請求すること。 |

| 基準価額 | 証券投資信託の1口(または1万口)当たりの純資産価格。投資信託の価値を示す指標であり、日次で公表されることが多い。 |

| MMF(マネー・マネージメント・ファンド) | 日々決算型の証券投資信託の一種。 |

| 日々決算型の証券投資信託 | MMFや中期国債ファンドなど、毎日決算を行い、収益を計算するタイプの証券投資信託。 |

コメント