国税庁タックスアンサーの「No.4647 ゴルフ会員権の評価」について解説します。

解説動画

概要

ゴルフ会員権の評価は、相続税や贈与税を計算する際に適用されます。評価方法は、その会員権に取引相場があるか否かによって大きく異なります。

取引相場がある会員権は、原則として課税時期における通常の取引価格の70パーセントに相当する金額で評価されます。これに、取引価格に含まれない預託金等がある場合は加算されます。預託金等とは、直ちに返還される金額、または一定期間後に返還される場合は基準年利率による複利現価の額(現在の価値に割り引いた額)を合計したものです。

取引相場のない会員権は、その会員権が株式を伴うか、預託金を伴うかなどに応じて、株式の価額または上記と同様の方法で評価した預託金等の合計額として評価されます。 なお、株式の所有を必要とせず、譲渡もできず、返還を受けられる預託金等もない、単にプレーができるだけの会員権は評価しません。

スライド解説

解説:ゴルフ会員権の相続税・贈与税評価に関する実務解説

1. 導入:なぜゴルフ会員権の評価が実務で重要なのか

ゴルフ会員権は、単なる趣味の道具や施設利用権ではありません。会計実務上、それは相続や贈与の対象となる歴とした「財産」です。したがって、その評価を誤ると、算出される税額に誤りが生じ、最悪の場合、税務調査で指摘を受けるリスクに直結します。我々会計専門家が、クライアントの財産を適正に評価し、正しい税務申告を導くためには、このゴルフ会員権の評価に関する正確な知識が不可欠なのです。

幸い、この評価方法については国税庁が明確な指針を示しています。本稿では、その指針の内容を実務の現場で直面する状況に沿って、分かりやすく解説していきます。

詳細な解説に入る前に、まずはこの評価ルールの結論から先に示し、全体像を掴んでいただくことから始めましょう。

2. 結論:ゴルフ会員権の評価額はどう決まるのか

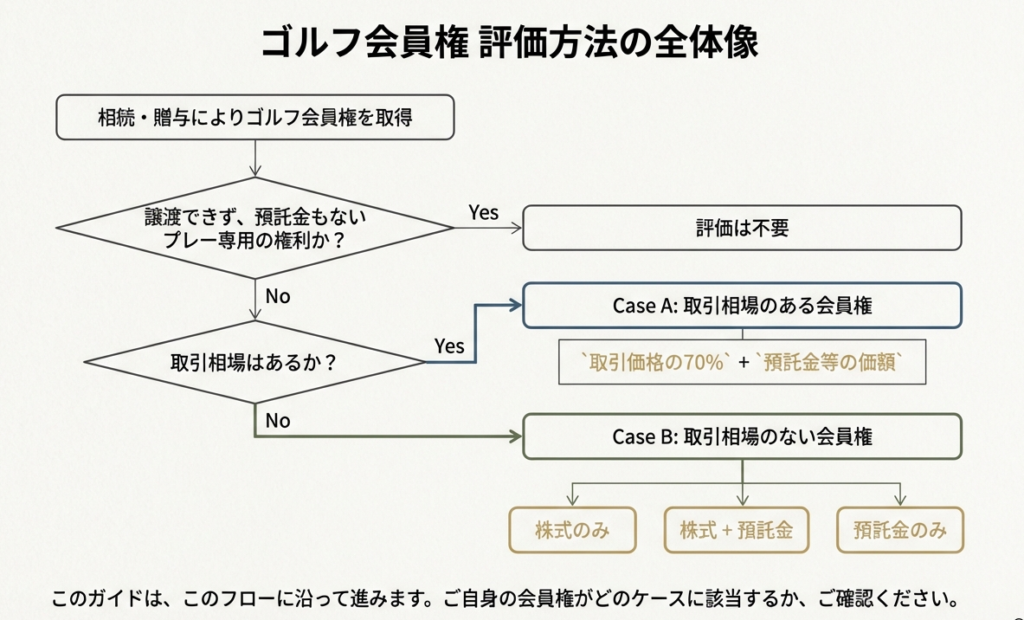

ゴルフ会員権の評価は、全てが画一的なわけではありません。その評価方法は、会員権が持つ「性質」によって根本的に異なります。市場で取引されているのか、株式としての性質を持つのか、あるいは預託金が主体なのか。その構造を見極めることが、正確な評価に向けた第一歩となります。

新人スタッフの方でも要点を即座に理解できるよう、評価ルールの結論を以下にまとめました。

• 取引相場がある場合:

原則として「通常の取引価格の70%」で評価されます。

• 取引相場がない場合:

その会員権を構成する「株式や預託金の価額」を基に評価額を算出します。

• 預託金が付随する場合:

会員権本体の評価額に、別途算出した「預託金の評価額」が加算されます。

• 評価が不要なケース:

プレーする権利のみで「譲渡できず、預託金もない」会員権は、財産的価値がないと見なされ、評価の対象外となります。

これらのルールは、具体的な会員権の分類に基づいて適用されます。

次のセクションでは、それぞれのケースについて評価方法をさらに詳しく掘り下げていきましょう。

3. 詳細解説:評価方法のポイント

ここからの解説が、実務作業の核となる部分です。正確な評価額を算出するためには、まず手元にあるゴルフ会員権がどの種類に該当するのかを正しく分類し、それに対応する国税庁の算定式を適用する必要があります。

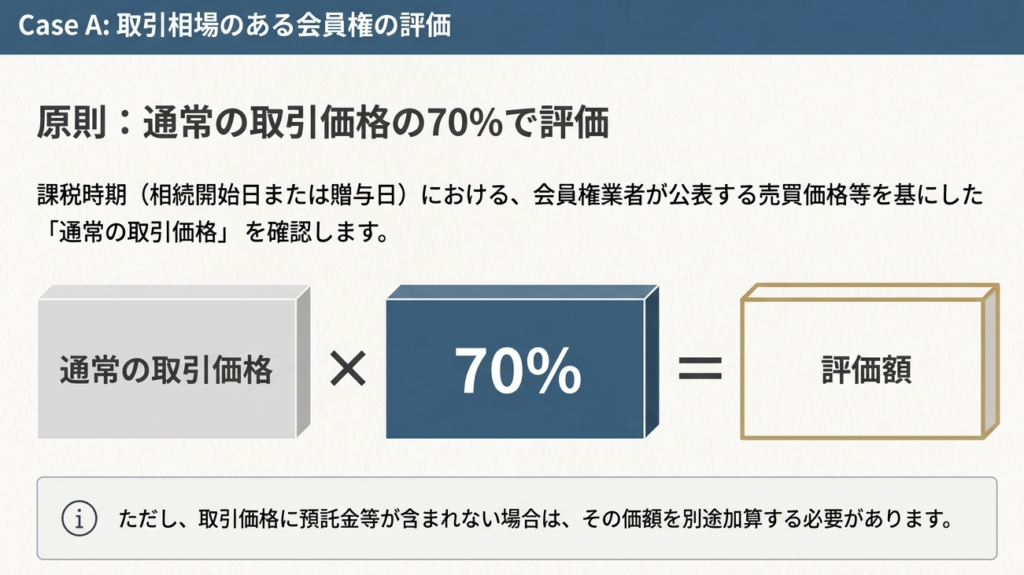

3.1. 取引相場のあるゴルフ会員権の評価

実務で最も多く見られるのが、この取引相場のあるゴルフ会員権です。この場合の評価額は、「課税時期における通常の取引価格の70パーセントに相当する金額」 と定められています。

ここで言う「課税時期」とは、相続の場合は被相続人の死亡日、贈与の場合は財産を取得した日を指します。

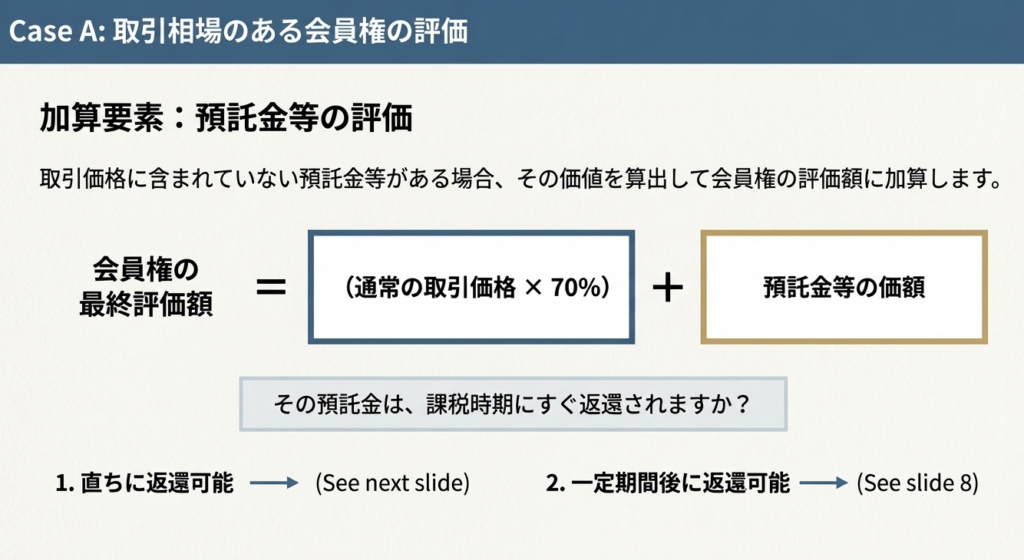

ただし、この取引価格に含まれていない預託金等がある場合は、上記の70%評価額に、別途評価した預託金等の価額を合計する必要があります。その際は、以下の方法で預託金の価額を評価します。

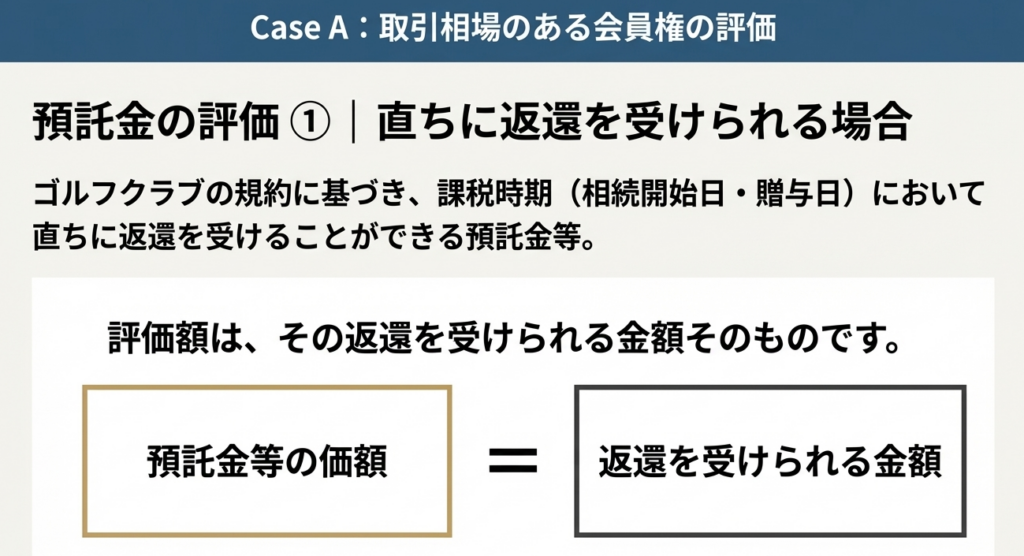

1. 直ちに返還を受けられる預託金

課税時期において、ゴルフクラブの規約に基づいて返還請求できる金額そのものが評価額となります。

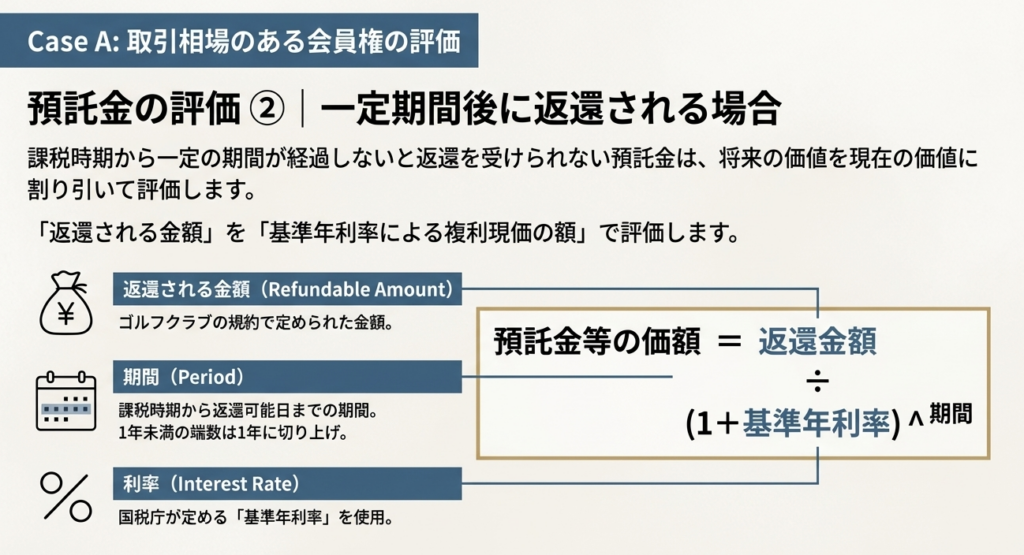

2. 一定期間後に返還を受けられる預託金

将来返還される金額を、現在価値に割り引いて評価します。具体的には、返還される金額を、課税時期から返還可能日までの期間に応じた「基準年利率による複利現価の額」で評価します。

【実務上の注意点:期間計算】

現在価値を計算する際、課税時期から返還可能日までの期間に1年未満の端数がある場合は、これを1年として切り上げます。 この端数処理を忘れると評価額が変わるため、必ず確認してください。

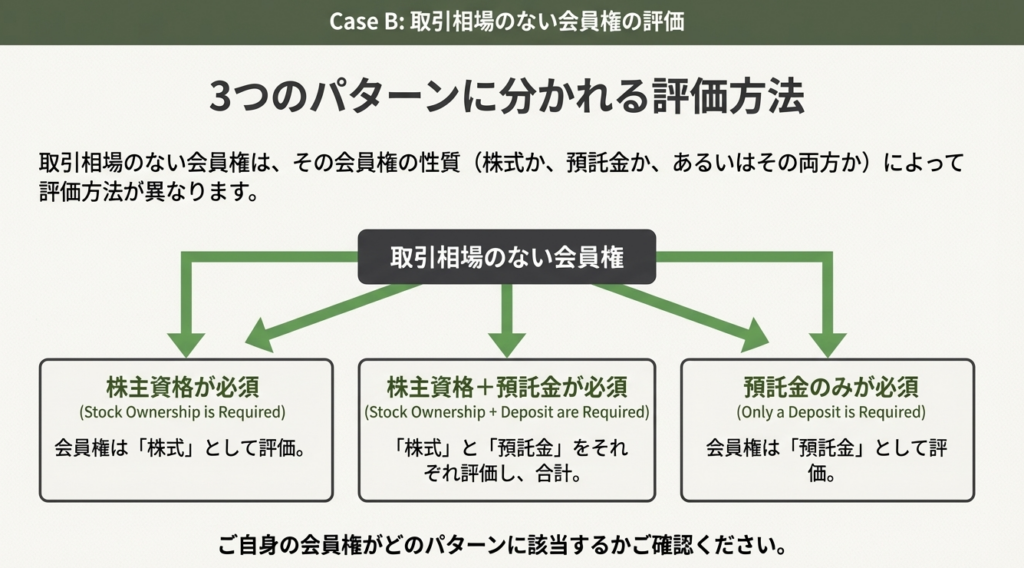

3.2. 取引相場のないゴルフ会員権の評価

取引相場が存在しない会員権の評価は、その会員権の根本的な構造を分析することから始まります。国税庁の指針では、以下の3つの種類に分類されています。

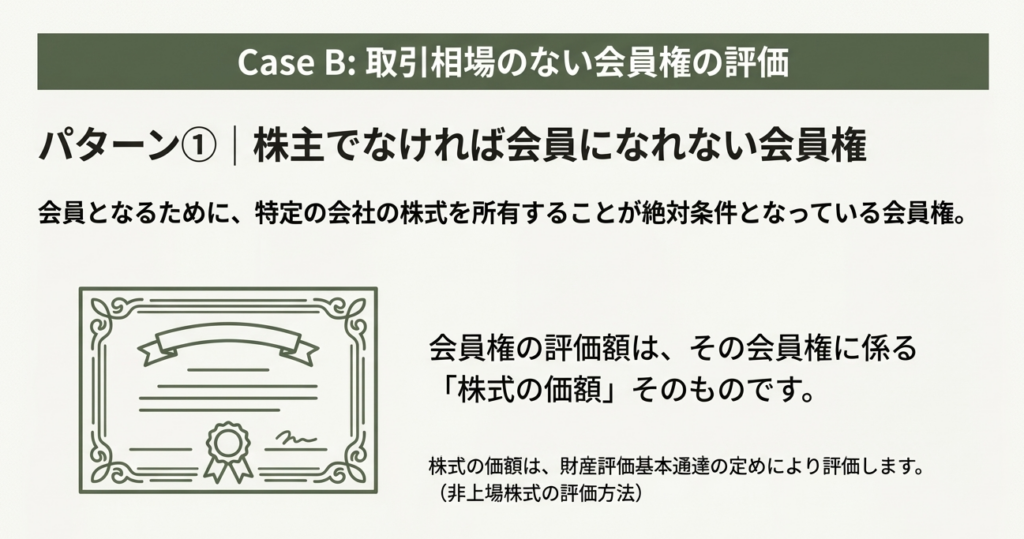

株主でなければ会員になれない会員権

この会員権の評価額は、その会員権にかかる「株式の価額」そのものです。株式の価額は、財産評価基本通達の定めに従って別途評価する必要があります。

株主であり、かつ、預託金を預託しなければ会員になれない会員権

・これは株式と預託金の組み合わせで構成される会員権です。評価額は、「株式の価額」と「預託金の価額」の合計額となります。

・それぞれの評価方法は、既出の方法を用います。株式は上記の財産評価基本通達に基づき、預託金は前述の「3.1.」で解説した方法(直ちに返還されるか、一定期間後かで判断)で評価します。

預託金を預託しなければ会員になれない会員権

この会員権の評価額は、「預託金の価額」そのものです。評価方法は、前述の「3.1.」で解説した預託金の評価方法をそのまま適用します。

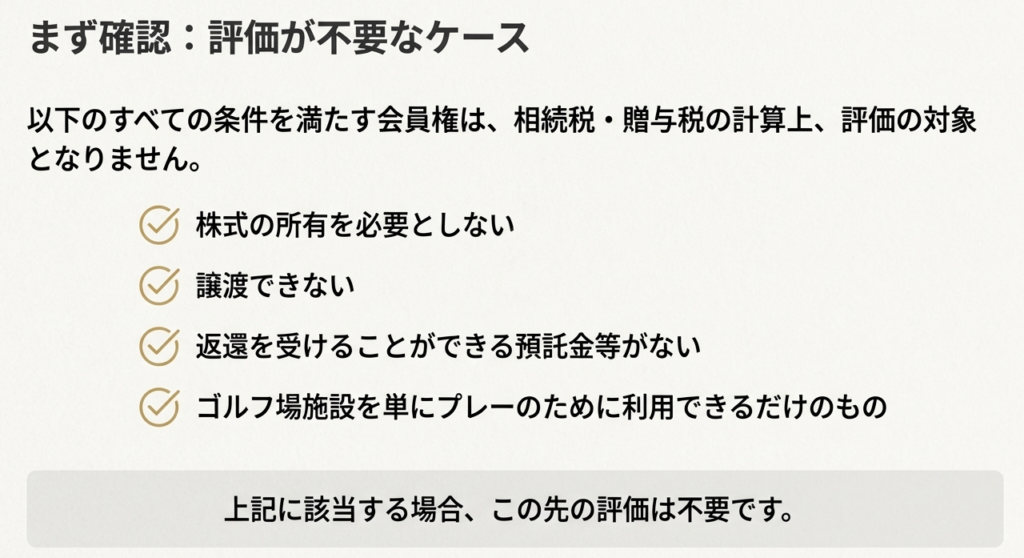

3.3. 評価しないゴルフ会員権

すべてのゴルフ会員権が課税対象となるわけではありません。相続税や贈与税の計算上、評価しないものとして扱われるのは、以下のすべての条件を満たす会員権です。

• 株式の所有を必要としない

• 譲渡できない

• 返還を受けることができる預託金等がない

• ゴルフ場施設を利用して、単にプレーができるだけのものである

これらの会員権は、財産的価値が認められないため、評価の対象外となります。

ルール自体は明確ですが、実務で正しく適用するにはいくつかの注意点があります。最終章では、現場で特に気をつけるべきポイントをまとめて解説します。

4. まとめ:実務上の注意点

この最終セクションは、ここまで学んだ知識を実践へと繋ぐための架け橋です。ルールを覚えるだけでなく、クライアントの具体的な状況に合わせて適切に適用するためには、特有の留意点や確認事項を意識することが不可欠となります。

新人スタッフが実務で直面するであろう重要な確認事項を、以下にまとめました。

• 会員権の種類の正確な把握

評価の最初のステップであり、最も重要な作業です。ゴルフクラブの規約などをクライアントから確実に取り寄せ、その会員権が「取引相場はあるか」「株主制か預託金制か」「譲渡は可能か」といった根本的な性質を正確に確認してください。ここでの分類ミスが、評価全体の誤りにつながります。例えば、株主制の会員権を預託金制と誤認すれば、財産評価基本通達に基づく株式評価という本来行うべき手続きを完全に見落とすことになります。

• 「課税時期」の取引価格の確認

取引相場がある場合、評価の基準となるのは「課税時期」、つまり相続の場合は被相続人の死亡日、贈与の場合は財産を取得した日時点での取引価格です。信頼できる情報源(会員権業者等)を用いて、その時点の価格を正確に調査しなければなりません。

• 預託金の返還条件の精査

預託金が付随する会員権では、その評価額が全体の評価額を大きく左右します。規約を詳細に確認し、「いつ」「いくら」返還されるのかを正確に把握してください。この条件によって、預託金を額面通り評価するのか、現在価値に割り引く必要があるのかが決まります。

• 評価不要ケースの慎重な判断

評価が不要となるための条件は厳格です。「譲渡不可」や「預託金なし」など、すべての条件を満たしているかを慎重に検討する必要があります。一部の条件だけを見て、安易にゼロ評価と判断しないよう注意してください。

これらのポイントを押さえることで、自信を持って正確にゴルフ会員権の評価業務を遂行できるようになります。

ガイド:Q&A

1. ゴルフ会員権の評価は、どの税目を計算する際に必要となりますか?

ゴルフ会員権の評価は、相続税および贈与税を計算する際に必要となります。これらの税は、相続、遺贈、または贈与によって財産が移転する際に課されます。

2. 取引相場のあるゴルフ会員権は、どのように評価されますか?

取引相場のあるゴルフ会員権は、課税時期における通常の取引価格の70パーセントに相当する金額によって評価されます。取引価格に含まれない預託金等がある場合は、その評価額も加算されます。

3. 取引相場のある会員権に取引価格に含まれない預託金等がある場合、その預託金等のうち課税時期に直ちに返還されるものはどのように評価されますか?

課税時期に直ちに返還を受けることができる預託金等は、ゴルフクラブの規約などに基づいてその課税時期に返還請求できる金額そのものによって評価されます。これは取引価格の70%相当額とは別に合計されます。

4. 課税時期とは具体的にいつを指しますか?相続・遺贈の場合と贈与の場合、それぞれについて説明してください。

課税時期とは、相続または遺贈の場合は被相続人が死亡した日を指します。贈与の場合は、受贈者が贈与により財産を取得した日を指します。

5. 株式の所有が会員となるための唯一の要件である、取引相場のない会員権はどのように評価されますか?

株主でなければ会員となれない、取引相場のない会員権は、その会員権に係る株式の価額によって評価されます。この株式の価額は、「財産評価基本通達」の定めにより評価された課税時期における価額となります。

6. 預託金等を預託することだけが会員となるための要件である、取引相場のない会員権の評価方法を説明してください。

このタイプの会員権は、取引相場のある会員権における預託金等の評価方法を適用して評価されます。具体的には、課税時期に直ちに返還されるか、一定期間後に返還されるかに応じて、その金額または複利現価の額で評価します。

7. 評価の対象とならないゴルフ会員権はどのようなものですか?

評価の対象とならないのは、株式の所有を必要とせず、譲渡もできず、返還される預託金等もない会員権です。これは、単にゴルフ場施設を利用してプレーができるだけの権利とみなされます。

8. 課税時期から一定期間後に返還される預託金等は、どのように評価されますか?

一定期間後に返還される預託金等は、返還される金額を基準年利率による複利現価の額に換算して評価されます。この計算では、課税時期から返還日までの期間を用います。

9. 株主であり、かつ預託金等を預託しなければ会員となれない、取引相場のない会員権の評価はどのように行われますか?

この場合、会員権は株式と預託金等に区分されます。株式部分は財産評価基本通達に基づいて評価し、預託金部分は返還時期に応じてその金額または複利現価の額で評価し、両者を合計した金額で評価します。

10. 預託金等の返還までの期間を計算する際、1年未満の端数がある場合はどのように扱いますか?

預託金等の返還までの期間を計算する際、その期間が1年未満である場合、または期間に1年未満の端数がある場合は、これを1年として計算します。

重要用語集

| 用語 | 定義 |

| ゴルフ会員権 | 相続税や贈与税の計算対象となる財産の一種。その形態により評価方法が異なる。 |

| 課税時期 | 相続税または贈与税の計算基準となる時点。相続・遺贈の場合は被相続人の死亡日、贈与の場合は財産を取得した日を指す。 |

| 取引相場のある会員権 | 市場で通常の取引価格が存在するゴルフ会員権。評価額は、課税時期の取引価格の70%相当額が基本となる。 |

| 取引相場のない会員権 | 市場での取引価格が存在しないゴルフ会員権。会員となるための要件(株式所有、預託金等)に応じて評価方法が異なる。 |

| 預託金等 | 会員となる際にゴルフクラブに預託する保証金など。取引価格に含まれない場合、別途評価して会員権の評価額に加算される。返還時期により評価方法が異なる。 |

| 財産評価基本通達 | 財産の評価方法に関する国税庁の通達。取引相場のない株式の価額などを評価する際の基準となる。 |

| 基準年利率 | 国税庁が定める利率。一定期間後に返還される預託金等の現在価値を計算する際に用いられる。 |

| 複利現価の額 | 将来受け取る金額を、現在の価値に割り引いて計算した金額。課税時期から一定期間後に返還される預託金等の評価に用いられる。 |

コメント