国税庁タックスアンサーの「No.4660 生命保険契約に関する権利の評価」について解説します。

解説動画

概要

生命保険契約に関する権利の価額は、相続税や贈与税の対象として評価されます。保険事故が発生していない場合、その評価額は、相続開始の時点で契約を解約した際に支払われることとなる解約返戻金の額によって評価されます。

評価にあたっては、解約返戻金に前納保険料や剰余金の分配額などを加算し、源泉徴収されるべき所得税額(復興特別所得税を含む)に相当する金額を差し引いて算出します。なお、解約返戻金のない、いわゆる掛捨保険は評価しません。解約返戻金相当額が不明な場合は、契約先の生命保険会社などに事前に余裕をもって照会し、確認する必要があります。

スライド解説

解説:相続税・贈与税における生命保険契約の権利評価

1. 導入:なぜこの知識が重要なのか

相続税や贈与税の申告実務に携わる中で、我々専門家が特に注意を払うべき財産の一つに「生命保険契約に関する権利」があります。これは、被相続人が保険料を負担していたものの、保険金がまだ支払われていない契約などを指します。土地や預金と異なり、目に見える形での資産ではないため、相続財産として見落とされがちなのが実情です。しかし、その評価方法を誤れば、納税額に大きな影響を及ぼす可能性があります。

特に、新人スタッフの皆さんやクライアント企業の経理担当者の方々にとって、この権利の評価方法を正しく理解しておくことは、適切な税務申告を行い、顧客の信頼に応えるための戦略的に極めて重要な知識と言えるでしょう。

本稿では、この生命保険契約に関する権利の評価について、国税庁の指針に基づき、その基本的な考え方から実務上の留意点までを分かりやすく解説していきます。

2. 結論:生命保険契約の評価額はどう決まるか

実務においては、まず結論を的確に把握することが業務の効率と正確性を高める鍵となります。回り道をせず、最初に最も重要なポイントを押さえましょう。

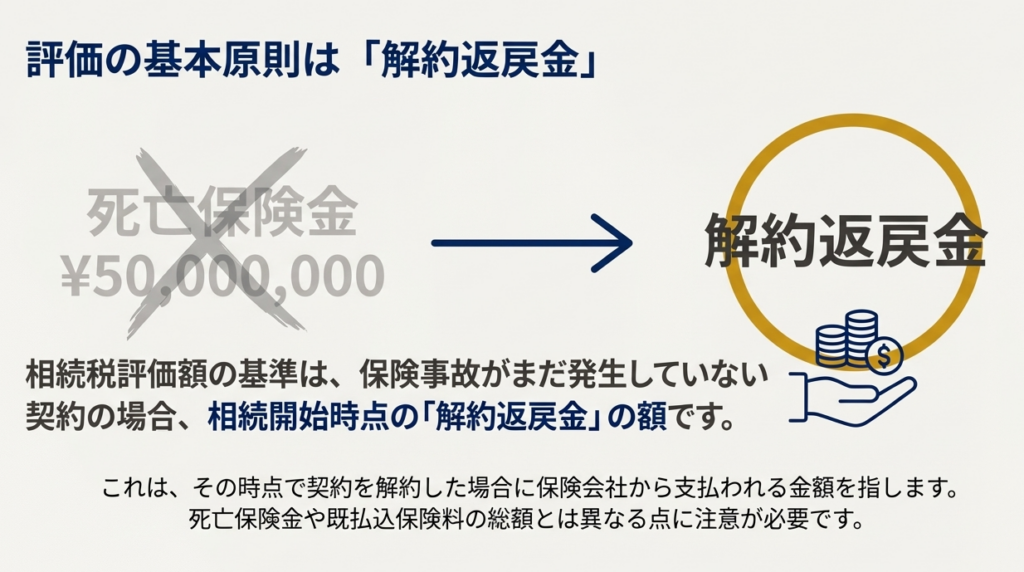

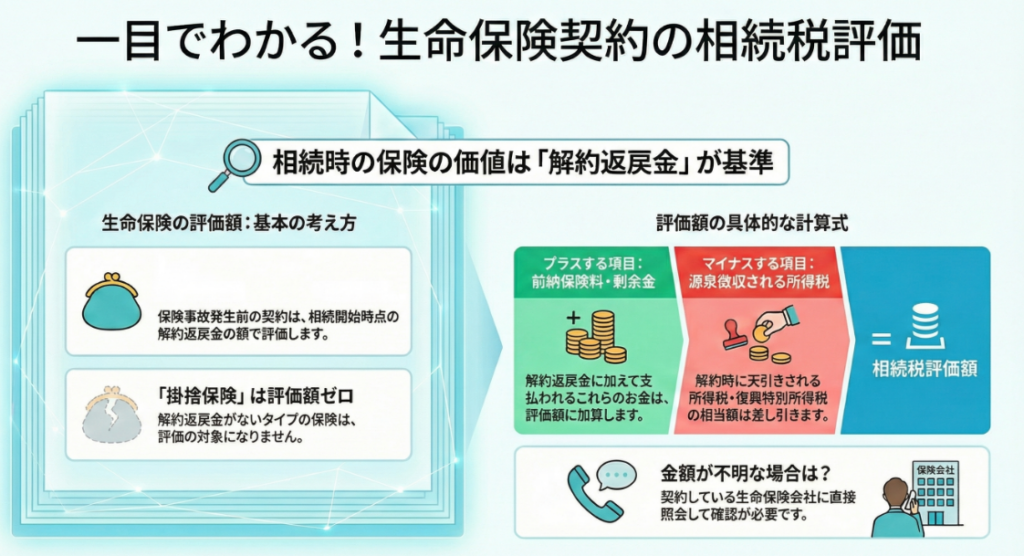

保険事故(死亡など)が発生していない生命保険契約に関する権利の評価額は、原則として、**相続開始時点(または贈与時点)でその契約を解約したと仮定した場合に、保険会社から支払われる「解約返戻金の額」**に基づいて決定されます。

具体的な計算は、以下の通りです。

評価額の基本計算式

◦ 評価額は、「解約返戻金の額」を基本とし、以下の項目を加算・減算して算出します。

◦ プラスする項目: 解約返戻金のほかに支払われることとなる前納保険料の金額、剰余金の分配額等

◦ マイナスする項目: 解約返戻金の額につき源泉徴収されるべき所得税の額に相当する金額(復興特別所得税の額に相当する金額を含む)

これが評価の基本原則です。ただし、この計算を正確に行うためには、各項目の意味や、評価の対象外となるケースなど、いくつかの詳細な規定と注意点を理解しておく必要があります。

次のセクションで、これらの点をさらに掘り下げていきましょう。

3. 詳細解説:評価のポイントと留意事項

正確な評価額を算出するためには、前述した計算式の各要素を正しく理解し、例外的なケースにも対応できる知識が不可欠です。ここでは、評価における具体的なポイントと留意事項を一つずつ確認していきます。

3.1. 評価の基本:「解約返戻金」

評価の最も基本的な考え方は、「もし、その時点で解約したら、いくら戻ってくるか」という点にあります。相続開始日や贈与日といった課税時期において、その契約を解約した場合に保険会社から支払われる金額が、評価額の基礎となります。

3.2. 加算・減算項目

評価額は、単純な解約返戻金額だけではありません。以下の項目を正しく加味する必要があります。

• 前納保険料:

将来の保険料を前もって支払っている場合、その未経過分は財産的価値があるため、評価額に加算します。

• 剰余金の分配額:

いわゆる「配当金」が積み立てられている場合、これも契約者の資産とみなされ、評価額に加算します。

• 源泉徴収所得税相当額:

一時所得として解約返戻金が支払われる際に、所得税が源泉徴収される場合があります。この「所得税の額に相当する金額(復興特別所得税の額に相当する金額を含む)」は、実際に手にする金額から差し引かれるため、評価額からも控除する必要があります。

3.3. 評価対象外となるケース

すべての生命保険契約が評価対象となるわけではありません。特に注意すべきは、いわゆる**「掛捨保険」です。これらの保険は、保障機能に特化しており、解約しても返戻金がまったくない場合があります。このような解約返戻金のない契約については、その権利の評価額は0円**となり、評価は不要です。

3.4. 対象となる契約の種類

この評価方法は、一般的な生命保険会社の契約だけに限定されるものではありません。国税庁の通達では、生命保険契約に類する一定の共済契約も同様の評価方法を用いることとされています。したがって、共済契約であっても、それが通達で定められた「一定の」ものに該当するか、そして解約返戻金の有無を確認することが重要です。

これらの理論的な理解を踏まえた上で、次に、実際の業務でどのように評価額を確認し、手続きを進めていくべきかを見ていきましょう。

4. まとめ:実務における注意点

ここまで、生命保険契約に関する権利の評価方法について理論的な側面から解説してきました。この最終セクションでは、その知識を実務に活かすための具体的な注意点を総括します。正確な申告は、丁寧な手続きから生まれます。

1. 評価額の確認方法

解約返戻金の額や前納保険料の有無などは、保険証券を見ただけでは分からないことがほとんどです。評価額を正確に把握するためには、契約先の生命保険会社や共済組合などへ直接照会し、課税時期時点での評価額に関する証明書等を必ず取り寄せ、その金額を確認してください。

2. 手続きの時間的余裕

実務上、最も重要なアドバイスです。生命保険会社への照会には、依頼してから回答が得られるまでに相応の時間がかかる場合があります。申告期限が迫ってから慌てて手続きを始めると、間に合わなくなるリスクがあります。相続発生後、なるべく早い段階で契約内容を確認し、あらかじめ時間的な余裕をもって照会手続きを進めることを強く推奨します。

3. 根拠法令

本稿で解説した評価方法は、我々専門家が実務の拠り所とする国税庁の財産評価基本通達(評基通193、214)に基づいています。この根拠を把握しておくことは、クライアントへの説明責任を果たし、税務調査等に的確に対応するための信頼性の担保となります。

生命保険契約の権利評価は、相続・贈与税申告における重要な一部です。見落としがちな財産だからこそ、我々専門家が細心の注意を払い、正確な評価と申告を行うことが、お客様の信頼に応える第一歩となります。

本稿で得た知識を日々の業務に活かし、自信をもって実務に取り組んでください。

ガイド:Q&A

1. 保険事故が発生していない生命保険契約に関する権利は、どのように評価されますか?

相続開始の時においてその契約を解約した場合に支払われることとなる、解約返戻金の額によって評価されます。

2. 評価額を計算する際、解約返戻金に加算される可能性のある項目は何ですか?

前納保険料の金額や、剰余金の分配額等がある場合には、これらの金額が解約返戻金に加算されます。

3. 評価額を計算する際、解約返戻金から差し引かれる可能性のある項目は何ですか?

解約返戻金の額について源泉徴収されるべき所得税の額に相当する金額がある場合、その金額が差し引かれます。

4. この評価方法は、どの税目のために用いられますか?

この評価方法は、相続税および贈与税の計算のために用いられます。

5. 解約返戻金がない、いわゆる「掛捨保険」はどのように評価されますか?

解約返戻金のない掛捨保険は、評価されません。つまり、評価額はゼロとして扱われます。

6. 「生命保険契約」には、他にどのような契約が含まれることがありますか?

生命保険契約には、それに類する共済契約で一定のものが含まれます。

7. 解約返戻金の額が不明な場合、どのように確認すべきですか?

契約先である生命保険会社などに照会し、確認する必要があります。

8. 保険会社などに評価額を照会する際に、注意すべきことは何ですか?

生命保険会社などに照会する際は、あらかじめ時間的な余裕をもって行う必要があります。

9. 源泉徴収されるべき所得税には、他にどのような税金が含まれますか?

源泉徴収されるべき所得税の額には、復興特別所得税の額に相当する金額も含まれます。

10. この評価方法の根拠となる法令等は何ですか?

根拠法令等は、評基通193および214です。

用語集

| 用語 | 定義 |

| 生命保険契約に関する権利 | 相続開始時に保険事故がまだ発生していない生命保険契約について、その契約者が持つ財産的価値のある権利。 |

| 評価 | 相続税や贈与税を計算する目的で、資産の金銭的価値を算定すること。 |

| 相続開始の時 | 被相続人が死亡し、相続が開始された時点。 |

| 保険事故 | 保険契約において、保険金の支払事由として定められている出来事(例:被保険者の死亡など)。 |

| 解約返戻金 | 生命保険契約を途中で解約した場合に、保険会社から契約者に払い戻されるお金。権利評価の基本となる金額。 |

| 前納保険料 | 将来の保険料を前もって納付した金額。評価額に加算される要素の一つ。 |

| 剰余金の分配額 | 保険会社の決算で生じた剰余金(利益)から、契約者に分配される金額。これも評価額に加算される。 |

| 源泉徴収されるべき所得税 | 解約返戻金を受け取る際に、所得税法に基づき天引きされるべき税金。評価額から控除される。 |

| 復興特別所得税 | 源泉徴収される所得税の額に含まれる、東日本大震災からの復興を目的とした税。 |

| 掛捨保険 | 解約返戻金がない、またはごくわずかである保険契約。保障機能に特化しており、資産としての評価はされない。 |

| 共済契約 | 特定の団体や組合の構成員を対象とした、相互扶助を目的とする契約。生命保険契約に類するものとして扱われることがある。 |

| 評基通(ひょうきつう) | 相続税法および贈与税法における財産評価の具体的な方法を定めた通達(財産評価基本通達)の略称。 |

コメント