国税庁タックスアンサーの「No.4111 交通事故の損害賠償金」について解説します。

解説動画

概要

交通事故の加害者から遺族の方が損害賠償金を受け取った場合の相続税の取り扱いは以下の通りです。

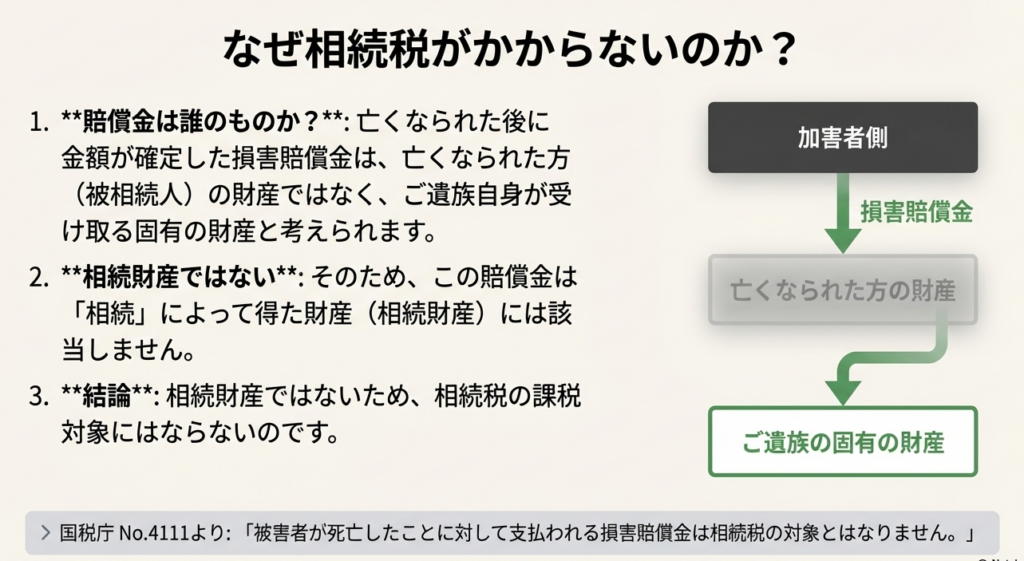

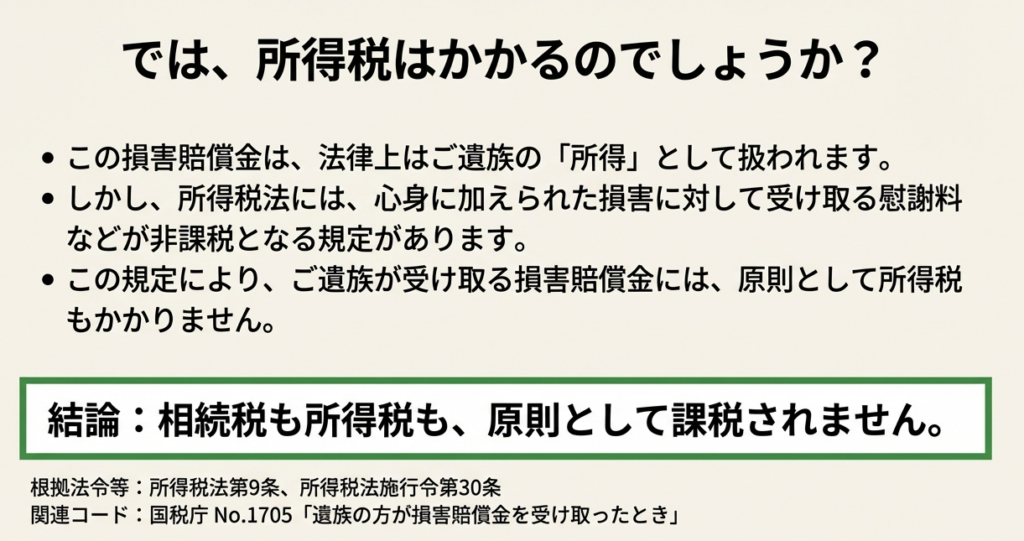

被害者が死亡したことに対して支払われる損害賠償金は、相続税の対象とはなりません。この損害賠償金は遺族の所得となりますが、所得税法上の非課税規定があるため、原則として税金はかかりません。

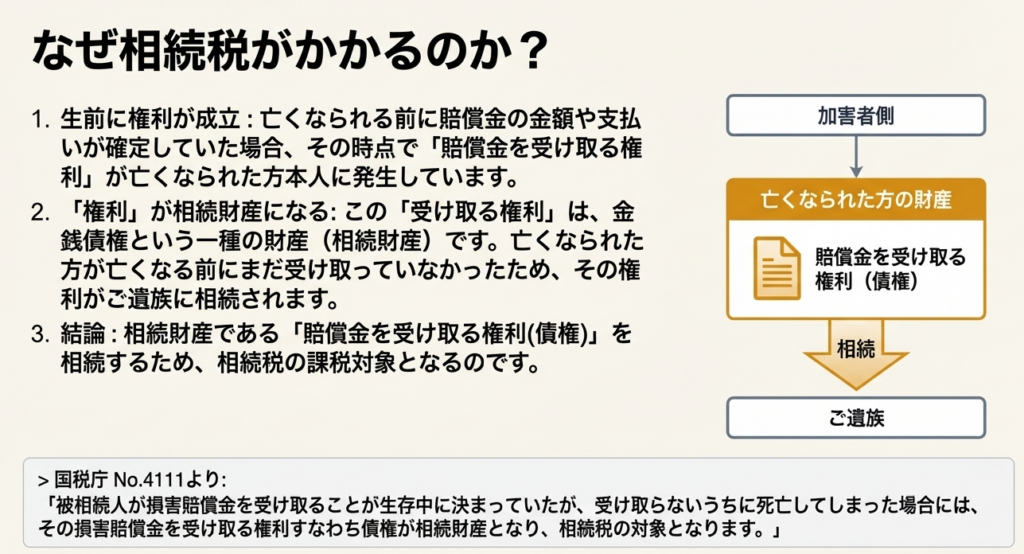

一方で、被相続人(被害者)が生存中に損害賠償金を受け取ることが決定していたものの、受け取らないうちに死亡してしまった場合、その損害賠償金を受け取る権利(債権)自体が相続財産となり、相続税の対象となります。この情報は相続税について述べています。

スライド解説

解説:交通事故の損害賠償金に関する税務上の取扱い

序文

この文書は、私たちの会計事務所に新たに加わった皆さんを対象としています。クライアントから寄せられる可能性のある「交通事故の損害賠償金」に関する税務上の質問に、プロフェッショナルとして的確に答えられるようになるための基礎知識を解説するものです。実務では、時に専門的かつデリケートな問題に直面します。この文書を通じて、皆さんが自信を持ってクライアント対応に臨めるよう、知識の土台を固める一助となれば幸いです。

1. はじめに:なぜこの知識が実務で重要なのか

会計の専門家である私たちが扱うのは、数字だけではありません。クライアントの人生における重要な局面、時には非常に困難な時期に寄り添う役割も担っています。交通事故、特に被害者の方がお亡くなりになるという悲劇は、その最たる例と言えるでしょう。このような状況でご遺族から相談を受けた際、私たちは法務・税務の専門家として、正確かつ迅速にアドバイスを提供しなければなりません。

特に相続案件においては、この「損害賠償金の取扱い」という論点が頻出します。被害者の方が亡くなられたことで、損害賠償金の問題と相続税の問題が同時に発生するためです。私たちの的確な知識とアドバイスが、精神的にも大きな負担を抱えていらっしゃるクライアントの不安を和らげ、適切な手続きを導く上で不可欠となります。

それでは、核心となる問い、すなわち損害賠償金が相続税の対象となるのかどうか、その結論から見ていきましょう。

2. 結論:損害賠償金は相続税の対象になるのか?

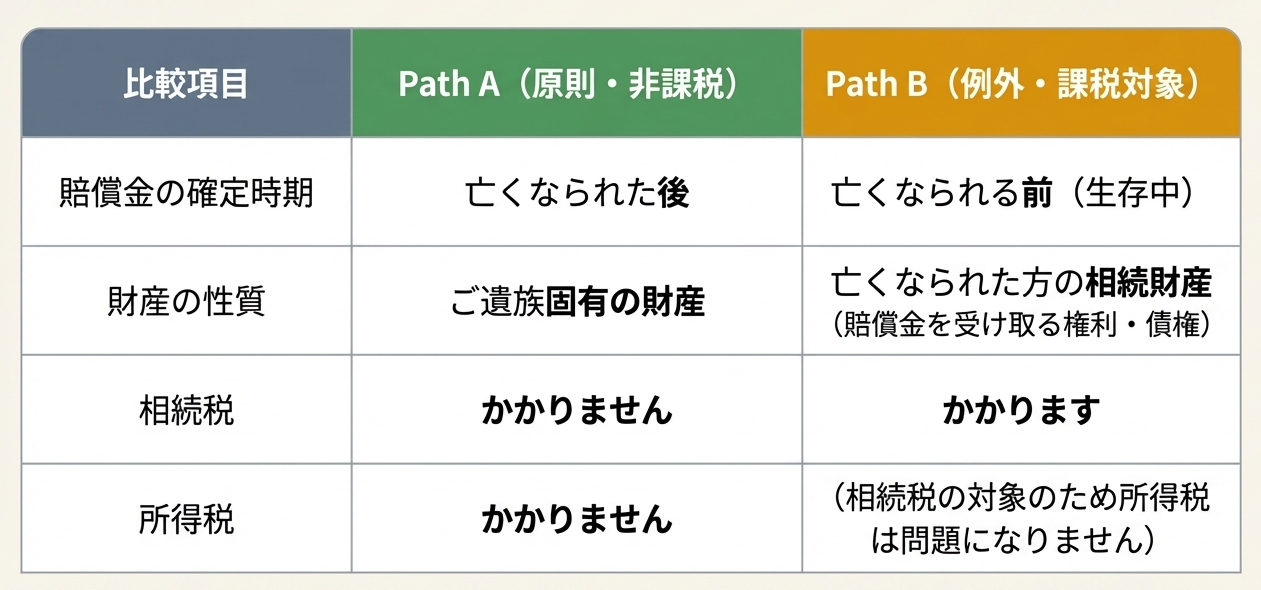

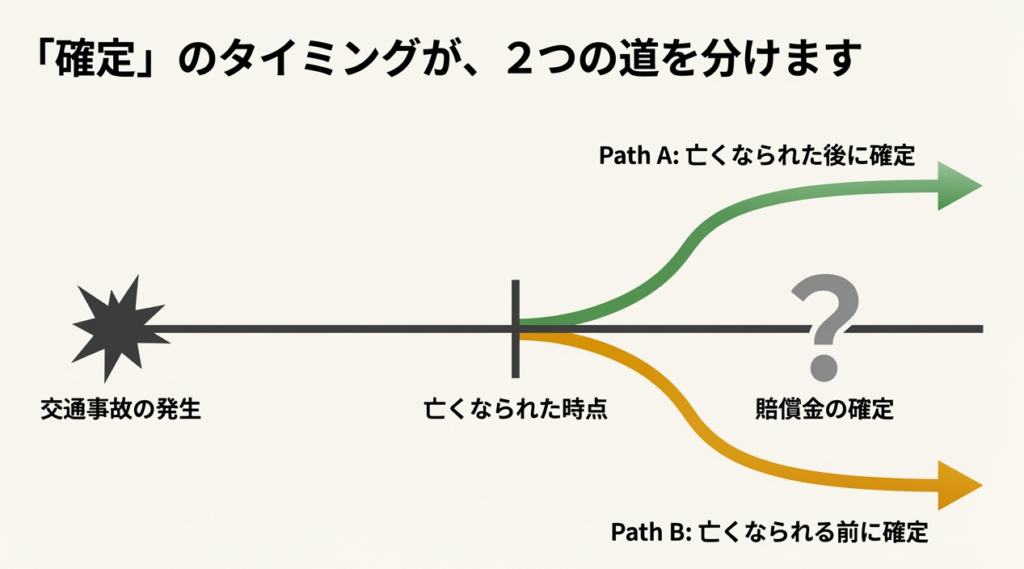

実際の業務では、まず結論を正確に把握し、クライアントに分かりやすく提示することが求められます。交通事故の損害賠償金が相続税の対象となるかどうかは、その賠償金がどのような性質を持つかによって、明確に二つのケースに分かれます。

以下にその結論を簡潔に示します。

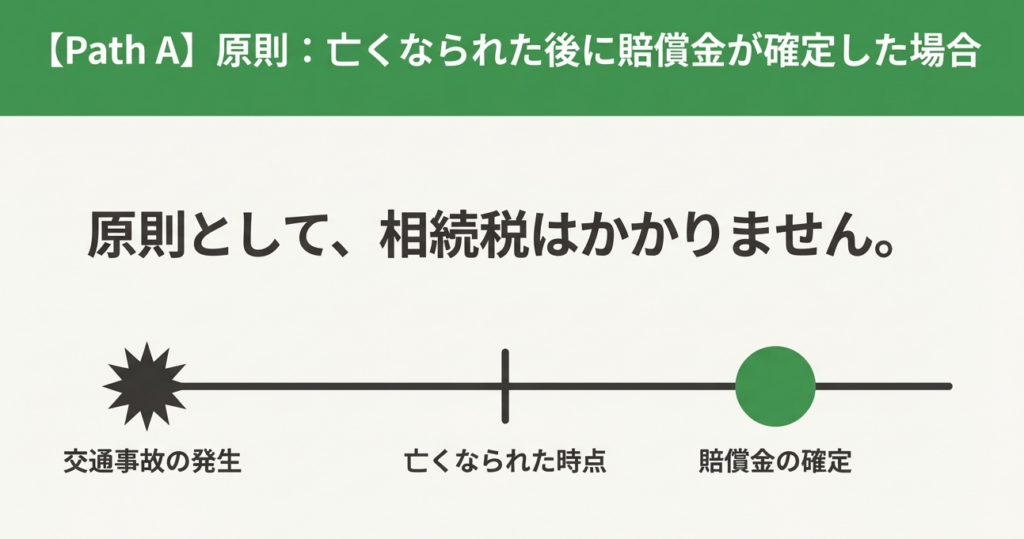

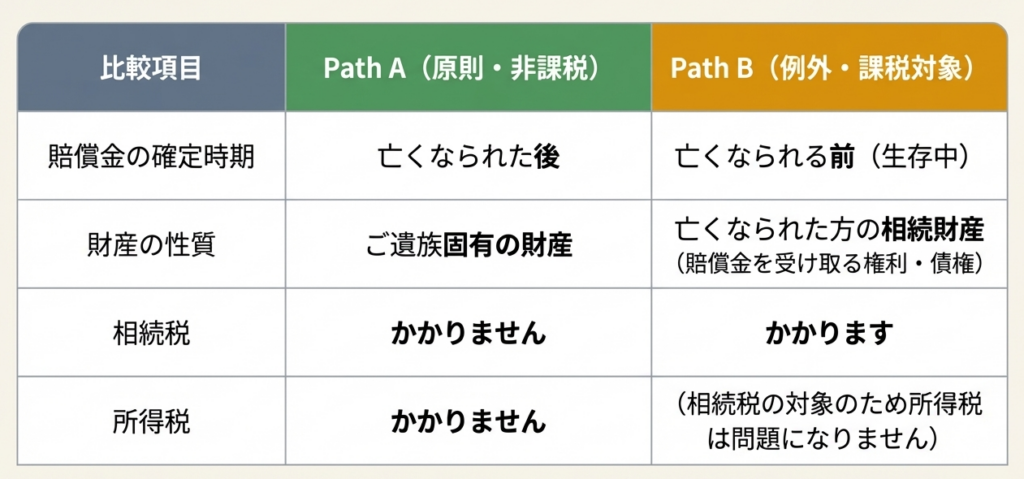

• 対象とならないケース

被害者の方がお亡くなりになったことに対して、加害者からご遺族に直接支払われる損害賠償金は、原則として相続税の対象にはなりません。

• 対象となるケース

被害者(被相続人)の方が生前に損害賠償金を受け取ることが確定していたにもかかわらず、実際には受け取らないうちにお亡くなりになった場合、その「損害賠償金を受け取る権利」が相続財産とみなされ、相続税の対象となります。

一見似たような状況でも、なぜこのように取扱いが分かれるのでしょうか。その法的な理由と具体的なポイントを次に詳しく解説します。

3. 詳細解説:税務上の取扱いを分ける重要なポイント

結論を理解した上で、専門家として「なぜそうなるのか」という法的根拠や論理的構造を深く理解しておくことは、クライアントへの説明責任を果たす上で不可欠です。ここでは、前述の結論に至る理由を掘り下げていきましょう。

3.1. 相続税の対象とならないケースの分析

被害者の方が亡くなられたことに対してご遺族に支払われる損害賠償金が、なぜ相続財産ではないのか。その理由は、この賠償金が「亡くなった方の財産を相続したもの」ではないからです。

この賠償金は、本来、かけがえのない家族を失ったことによるご遺族自身の精神的苦痛などに対して支払われるものです。つまり、亡くなった被相続人から引き継いだ財産ではなく、初めから**ご遺族に帰属する「遺族固有の財産」**として扱われます。したがって、相続税の課税対象となる「相続財産」には該当しないのです。

【補足】所得税の取扱いについて

この賠償金は相続税の対象外ですが、ご遺族の「所得」には該当します。しかし、所得税法では、心身に加えられた損害や不法行為その他突発的な事故により資産に加えられた損害に基因して取得する慰謝料その他の損害賠償金は非課税と定められています。そのため、原則として所得税も課税されません。この点を併せてアドバイスできると、クライアントの安心に繋がります。

3.2. 相続税の対象となるケースの分析

一方、被相続人が生前に受け取る権利が確定していた賠償金は、なぜ相続財産になるのでしょうか。ここでのポイントは、相続の対象が賠償金の「金銭そのもの」ではなく、「賠償金を受け取る権利(債権)」という無形の財産であるという点です。

被相続人が生存中に加害者側との間で示談が成立するなどして、賠償金の金額や支払いが法的に確定した場合、その時点で被相続人は加害者に対して「賠償金を請求する権利(債権)」を取得したことになります。この「権利」は、預貯金や不動産などと同様に、被相続人の財産の一部です。その権利を持ったまま亡くなられた場合、その権利自体が相続人に引き継がれるため、相続財産として計上され、相続税の課税対象となるのです。

3.3. 根拠法令の確認

私たちの判断は、常に法的な根拠に基づいている必要があります。今回の解説に関連する主な法令は以下の通りです。クライアントへの説明や内部での検討の際に、必ず原典を確認する習慣をつけてください。

• 相続税法第2条 (相続税の課税財産の範囲を定義する条文)

• 所得税法第9条 (非課税所得について定めた条文)

• 所得税法施行令第30条 (非課税とされる損害賠償金の具体的な範囲を定めた条文)

これらの法的根拠を理解した上で、実際の業務で注意すべき点は何でしょうか。最後に、実務上の留意点をまとめます。

4. まとめ:実務上の留意点

これまでの解説内容を、実際の業務に落とし込むための最終確認です。皆さんがクライアントから交通事故に関するご相談を受けた際に、特に注意深く確認すべき事項を3つのポイントに要約しました。

1. 賠償金の受取人は誰か

最も重要な確認事項です。その損害賠償金が、亡くなったことに対して「遺族」に直接支払われたものか、それとも生前の事故などにより「被相続人」に支払われるべきであったものかを明確に区別してください。契約書や示談書などの書類で、誰が権利者として記載されているかを確認することが基本となります。

2. 権利の確定時期はいつか

課税対象となるケースでは、被相続人が生存中に賠償金を受け取る権利が確定していたかどうか、そのタイミングが課税判断の分水嶺になります。示談の成立日や判決の確定日などが、被相続人の死亡日より前か後かを確認することが極めて重要です。具体的には、「示談成立書」や裁判所の「和解調書」、「判決謄本」といった書類で日付を正確に把握してください。

3. 相続税と所得税の区別

損害賠償金の問題は、相続税だけの問題とは限りません。解説した通り、所得税の論点も含まれる可能性があります。相続税の対象になるか・ならないかという視点と、所得税の課税対象になるか・ならないかという両方の視点から、事案を複眼的に検討する姿勢を忘れないでください。

以上の3点は、この種の案件に対応する上での基本であり、皆さんがクライアントに正確なアドバイスを提供するための最初の防衛線となります。

専門家としての道は、一つ一つの知識の積み重ねから始まります。特に今回のようなデリケートな案件では、正確な知識と思いやりのある対応が求められます。初めは判断に迷うこともあるかと思いますが、決して一人で抱え込まないでください。

不明な点や不安なことがあれば、いつでも先輩や私に相談することをためらわないでください。事務所全体で皆さんをサポートし、共に成長していきたいと考えています。クライアントからの信頼に応えられるよう、日々の業務に励んでいきましょう。

ガイド:Q&A

問1: 国税庁の資料「No.4111」が主に取り扱っている税目は何ですか?

この資料が主に取り扱っている税目は相続税です。交通事故の加害者から遺族へ支払われる損害賠償金に対する相続税の適用について解説しています。

問2: 交通事故で被害者が死亡した際、加害者から遺族へ支払われる損害賠償金は、原則として相続税の課税対象となりますか?

原則として、相続税の課税対象とはなりません。被害者の死亡に対して支払われる損害賠償金は、相続財産とはみなされないためです。

問3: 遺族が受け取った損害賠償金は、所得税法上どのように扱われますか?

遺族が受け取った損害賠償金は、その遺族自身の所得となります。しかし、所得税法上の非課税規定があるため、原則として税金はかかりません。

問4: どのような特定の状況下で、交通事故の損害賠償金が相続税の対象となるのですか?

被相続人(亡くなった被害者)が生存中に損害賠償金を受け取ることが確定していたにもかかわらず、実際には受け取らないうちに死亡してしまった場合に相続税の対象となります。

問5: 相続税の対象となる場合、損害賠償金は法的に何として扱われますか?

その場合、損害賠償金を受け取る権利そのものが「債権」として扱われます。この債権が相続財産の一部とみなされ、相続税の課税対象となります。

問6: 被害者が生前に受け取ることが決まっていた損害賠償金を受け取らずに亡くなった場合、相続されるのは具体的に何ですか?

相続されるのは、金銭そのものではなく「損害賠償金を受け取る権利」です。この権利が、被相続人の財産として相続人に引き継がれます。

問7: この資料に記載されている情報の根拠となる法令は何ですか?3つ挙げてください。

根拠法令は、相法2(相続税法第2条)、所法9(所得税法第9条)、所令30(所得税法施行令第30条)の3つです。

問8: 遺族が受け取った損害賠償金の所得税に関する詳細な情報について、関連コードとして挙げられている2つの番号は何ですか?

関連コードとして、コード1700「加害者から治療費、慰謝料及び損害賠償金などを受け取ったとき」と、コード1705「遺族の方が損害賠償金を受け取ったとき」が挙げられています。

問9: 相続税の対象とならない損害賠償金は、被害者本人ではなく誰の所得とみなされますか?

相続税の対象とならない損害賠償金は、遺族の方の所得とみなされます。これは、賠償金が亡くなった方の財産ではなく、遺族固有の権利に基づいて支払われるものだからです。

問10: この資料に記載されている法令等の基準日はいつですか?

資料に記載されている法令等の基準日は、令和7年4月1日現在です。

用語集

| 用語 | 定義 |

| 損害賠償金 | 交通事故などの不法行為によって生じた損害を補うために、加害者から被害者またはその遺族へ支払われる金銭。 |

| 相続税 | 人が死亡した際に、その人の財産(遺産)を相続または遺贈によって取得した者に課される税金。 |

| 遺族 | 亡くなった人の後に残された家族。この文脈では、損害賠償金を受け取る立場にある配偶者、子、父母などを指す。 |

| 被相続人 | 死亡したことにより、その財産が相続の対象となる人。文脈上、交通事故の被害者を指す。 |

| 所得税 | 個人の所得に対して課される税金。この文脈では、遺族が受け取った損害賠償金が所得税の対象になるかどうかが論点となる。 |

| 非課税 | 税法上、課税の対象とならないこと。遺族が受け取る損害賠償金は、所得税法上、原則として非課税となる。 |

| 債権 | 特定の人が別の人に対して、特定の行為(この文脈では金銭の支払い)を請求できる権利。相続税の対象となるケースでは、損害賠償金を受け取る権利がこれにあたる。 |

| 相続財産 | 被相続人が死亡した時点で所有していたすべての財産。相続税の課税対象となる資産の総体。 |

| 根拠法令等 | 税務上の取り扱いの基礎となる法律、政令、規則などの総称。 |

コメント