国税庁タックスアンサーの「No.4117 相続税の課税対象になる死亡退職金」について解説します。

解説動画

概要

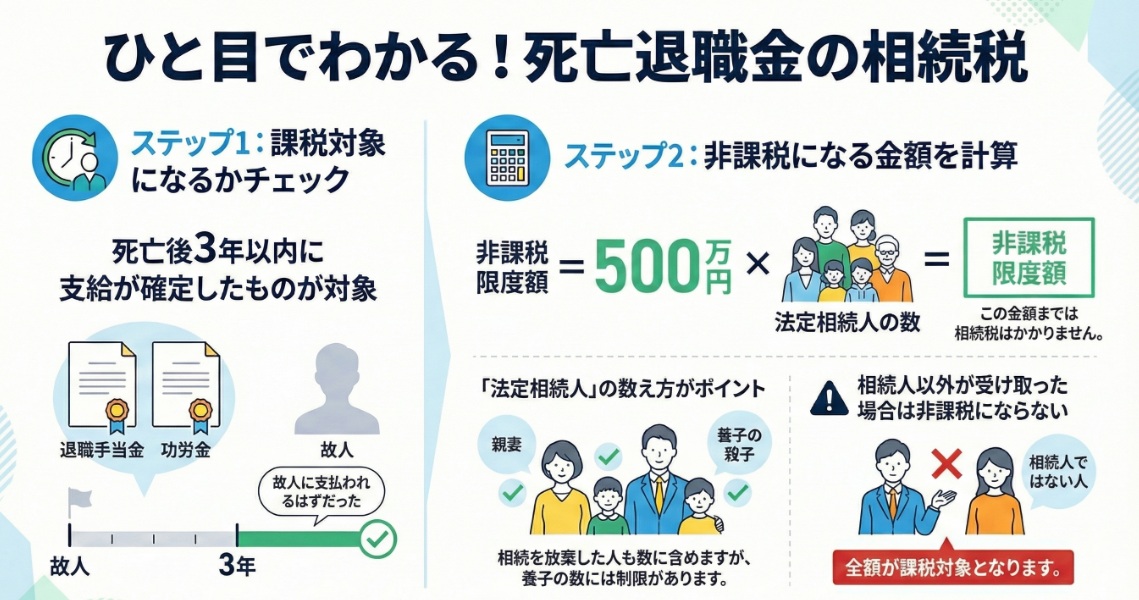

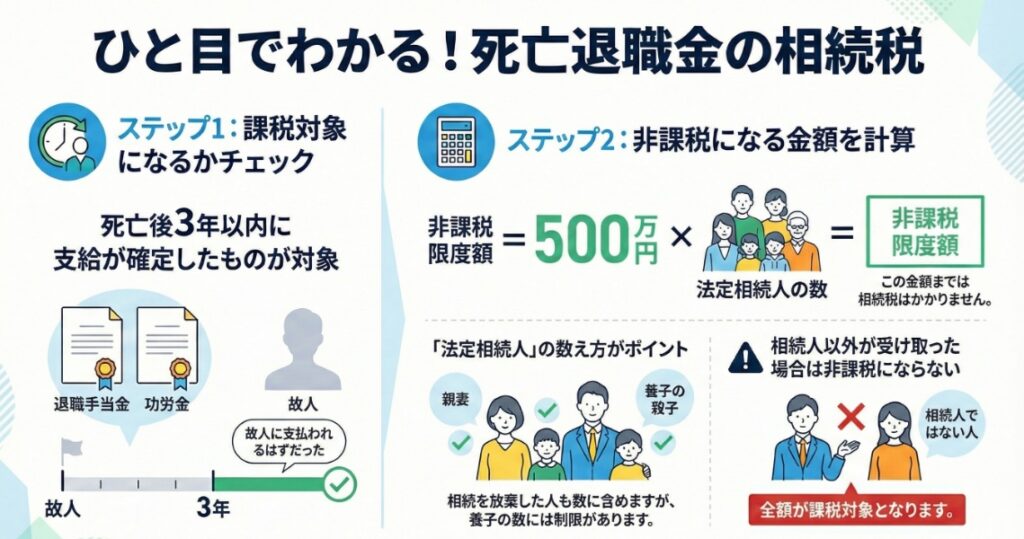

被相続人に支給されるべきであった退職手当金や功労金などを受け取った場合で、被相続人の死亡後3年以内に支給が確定したものは、相続または遺贈により取得したものとみなされ、相続税の課税対象となります。

しかし、相続人が受け取った退職手当金等は、その全額が課税されるわけではなく、非課税限度額が適用されます。非課税限度額は、「500万円 × 法定相続人の数」という式で計算されます。この法定相続人の数には、相続を放棄した人も含めて算入します。

すべての相続人が取得した退職手当金等の合計額がこの非課税限度額を超える場合、その超える部分の金額が課税対象となります。なお、相続人以外の人(法定相続人ではない人)が取得した退職手当金等には、この非課税の適用はありません。

解説:新人スタッフ向け研修:相続税における死亡退職金の取扱いについて

1. 導入:なぜ死亡退職金の理解が重要なのか

皆さん、本日の研修へようこそ。今回は、相続税申告実務の中でも特に重要かつ頻繁に遭遇する「死亡退職金」の取扱いについて解説します。死亡退職金は、多くの相続案件で発生する項目ですが、預貯金や不動産といった一般的な相続財産とは異なり、税務上、非常に特殊なルールが適用されます。その核心となるのが「非課税枠」という独自の制度です。この論点を正確に理解しているかどうかが、プロとアマチュアを分ける最初の関門だと思ってください。

この制度を正確に理解し、適用できるかどうかは、クライアントの納税額に直接影響を与え、私たちの提供するサービスの質を左右します。クライアントへの的確なアドバイスと適正な申告を実現するため、しっかりと学んでいきましょう。

2. 結論:実務上の基本ルール

詳細な解説に入る前に、まず「結論」からお伝えします。これは、複雑な税務ルールを学ぶ上で、最初に全体像を把握し、その後の詳細な論点を効率的に理解するためのアプローチです。死亡退職金の税務上の取り扱いにおける最も重要なポイントは、以下の3つに集約されます。

• 課税対象となる条件

被相続人の死亡後3年以内に支給が確定した死亡退職金、功労金などは「みなし相続財産」として、相続税の課税対象となります。

• 非課税枠の存在

この「みなし相続財産」には、相続人が受け取った場合に限り、法律で定められた特別な非課税枠が設けられています。

• 課税される金額

相続人(相続を放棄した人を除く)が受け取った死亡退職金等の合計額が非課税限度額を超える場合、その超過部分の金額が最終的に相続税の課税対象となります。

これらの基本ルールを正確に適用するためには、それぞれの用語の定義や具体的な計算方法を深く理解する必要があります。次のセクションで、その詳細を一つずつ掘り下げていきましょう。

3. 詳細解説:死亡退職金に関する税務上のポイント

ここからは、正確な税額計算を行うための核心部分に入ります。実務では、単にルールを知っているだけでなく、それを具体的な事案にどう適用するかが問われます。

ここでは、①何が「相続財産とみなされる退職手当金等」に該当するのか、②「非課税限度額」はどのように計算するのか、そして③最終的な「課税価格」はどのように決まるのか、という3つのステップに分けて具体的に解説していきます。

3.1. 相続財産とみなされる退職手当金等の定義

まず、課税対象となる「退職手当金等」の範囲を正確に理解しましょう。これは、「退職手当金」や「功労金」といった名称に関わらず、実質的に被相続人の退職手当金等として支給される金品のすべてを指します。したがって、金銭だけでなく、株式や記念品などの現物で支給された場合も含まれる点に注意が必要です。

そして、最も重要な要件が**「被相続人の死亡後3年以内に支給が確定したもの」であるという点です。これは、その金品を相続税の課税対象に含めるか否かを分ける決定的な基準となります。

では、なぜこの「3年」という期間が重要なのか。それは、この期間を超えてから支給が確定したものは、通常、相続税の課税対象から外れ、代わりに受け取った人の所得税(一時所得)の対象となるからです。この課税関係の根本的な違いをクライアントに説明するためにも、この基準は絶対に覚えてください。

3.2. 非課税限度額の計算方法

死亡退職金には、相続人の生活保障などの観点から非課税枠が設けられています。この非課税限度額を算出する公式は非常にシンプルです。

500万円 × 法定相続人の数 = 非課税限度額

しかし、この計算式の「法定相続人の数」のカウントには、実務上、特に注意すべき点があります。

『法定相続人の数』の注意点

養子

法定相続人に養子がいる場合、その数を無制限に含めることはできません。

◦ 被相続人に実子がいる場合:養子は1人まで

◦ 被相続人に実子がいない場合:養子は2人まで

しか、法定相続人の数に含めることができません。この規定は、相続税対策として安易に養子縁組を利用し、非課税枠を不当に拡大することを防ぐ目的で設けられています。正当な家族構成を尊重しつつ、税法の濫用を防ぐという、法のバランス感覚の表れとも言えます。申告にあたっては、戸籍を詳細に確認し、このルールを厳格に適用する必要があります。

【実務上の最重要注意点】相続放棄者の二重の取扱い

相続放棄者がいるケースは、新人スタッフが最も陥りやすい罠の一つです。死亡退職金の計算において、相続放棄者は二つの異なるルールで扱われることを絶対に忘れないでください。

1. 非課税限度額の「計算」では、放棄者は頭数に含める

上記の500万円 × 法定相続人の数という計算式において、「法定相続人の数」には相続を放棄した人も含めます。 その放棄がなかったものとしてカウントするのです。これを間違えると、他の相続人が使える非課税枠全体が不当に減少してしまいます。

2. 非課税枠の「適用」では、放棄者は完全に除外される

一方で、相続を放棄した人が(例えば、生命保険の受取人のように)死亡退職金を受け取った場合、その金額には非課税枠が一切適用されません。 受け取った金額の全額が課税対象となります。

常に**「計算上の『法定相続人の数』」と「非課税枠が適用される『受取人の範囲』」**は別物だと意識してください。この区別が、正確な申告の生命線です。

3.3. 相続人ごとの課税金額の考え方

最終的な課税金額は、以下のステップで決定します。

1. 非課税枠の適用対象となる金額を合計する

まず、相続を放棄していない相続人全員が受け取った退職手当金等の合計額を算出します。ここには、相続放棄者や相続人以外の人が受け取った金額は含めません。

2. 全体の超過額(課税対象額)を計算する

次に、ステップ1の合計額と、先ほど計算した「非課税限度額」を比較します。合計額が非課税限度額を超える場合、その超える部分の金額が、相続人全体の課税対象総額となります。

3. 各相続人の課税額を按分計算する

全体の課税対象総額が算出できたら、それを各相続人に割り振ります。この按分は、それぞれの相続人が受け取った退職手当金の額に応じて行います。具体的な計算式は以下の通りです。

(ステップ2の課税対象総額) × (その相続人が取得した退職手当金等の額) ÷ (相続を放棄していない全相続人が取得した退職手当金等の合計額)

この計算は、相続税申告書第10表「退職手当金などの明細書」の様式に従うと、スムーズかつ正確に行えます。

4. 相続人以外の受取人の取扱い

最後に、相続人以外の人が取得した退職手当金等、そして相続を放棄した人が取得した退職手当金等は、これらの計算とは全く別です。非課税の適用は一切なく、受け取った金額の全額が課税対象となります。受取人が戸籍上の法定相続人であり、かつ相続放棄をしていないかどうかの確認が、いかに重要か理解できるでしょう。

これらの詳細なルールを理解することで、死亡退職金に関する正確な税額計算が可能となります。それでは最後に、これまでの知識を実務で間違いなく処理するためのチェックポイントをまとめて確認しましょう。

4. まとめ:実務で押さえるべき重要チェックポイント

この最終セクションでは、これまで学んできた知識を、実務で活用するための具体的な行動リストに集約します。クライアントの申告を正確かつ効率的に行うために、死亡退職金が関係する案件では、以下の4つのポイントを必ず確認する習慣をつけてください。

1. 支給確定日の確認

何よりもまず、その退職手当金等が「被相続人の死亡後3年以内に支給が確定した」ものかを確認してください。これが、そもそも相続税の課税対象に含めるべきか否かを判断する第一関門です。

2. 受取人の確認

退職手当金等の受取人が、戸籍上の「法定相続人」なのか、それとも「相続人以外の人」なのかを厳密に確認します。これにより、非課税枠が適用されるかどうかが直接決まります。

3. 「法定相続人の数」と「非課税枠の適用対象者」の確定

非課税限度額の計算基礎となる「法定相続人の数」を正確に確定させることが不可欠です。特に、相続放棄をした人の有無や、養子の存在とその人数を戸籍謄本等で確実に把握してください。同時に、相続放棄者が退職金を受け取っていないかも確認し、非課税枠の適用から除外すべき金額を特定します。

4. 申告書様式の活用

実務的なアドバイスとして、「相続税申告書第10表『退職手当金などの明細書』」を積極的に活用しましょう。この様式は、死亡退職金の計算プロセスが整理されており、手順に従って記入していくことで、按分計算などのミスを防ぎ、体系的に処理を進めることができます。

以上のポイントを確実に実行することで、死亡退職金に関する税務処理の質は格段に向上します。本日の研修内容をしっかりと復習し、今後の実務に活かしてください。

ガイド:Q&A

1. 相続税の課税対象となる「退職手当金等」とは、具体的にどのようなものを指しますか?

「退職手当金等」とは、退職手当金、功労金、その他これらに準ずる給与を指します。受け取る名目にかかわらず、実質的に被相続人の退職手当金等として支給される金品が該当します。

2. 死亡退職金が相続財産とみなされるためには、被相続人の死亡後、いつまでに支給が確定する必要がありますか?

被相続人の死亡後3年以内に支給が確定したものが、相続または遺贈により取得したものとみなされ、相続税の課税対象となります。これには、死亡退職の場合と生前退職の場合の両方が含まれます。

3. 相続人が受け取る死亡退職金等には、税金がかからない非課税の枠があります。この非課税限度額はどのように計算されますか?

非課税限度額は、「500万円 × 法定相続人の数」という式で計算されます。この金額以下の退職手当金等については課税されません。

4. 法定相続人の数を計算する際、相続を放棄した人はどのように扱われますか?

法定相続人の数を計算する際、相続の放棄をした人がいても、その放棄がなかったものとして扱います。したがって、相続放棄者も法定相続人の数に含めて非課税限度額を計算します。

5. 法定相続人の中に養子がいる場合、法定相続人の数に含めることができる養子の数にはどのような制限がありますか?

法定相続人に含める養子の数は、被相続人に実子がいる場合は1人まで、実子がいない場合は2人までとなります。

6. すべての相続人が受け取った退職手当金等の合計額が非課税限度額を超えた場合、課税対象となるのはどの部分ですか?

すべての相続人が受け取った退職手当金等の合計額が非課税限度額を超える場合、その超える部分の金額が相続税の課税対象となります。

7. 相続人以外の人が死亡退職金を受け取った場合、非課税の適用はありますか?

相続人以外の人が取得した退職手当金等には、非課税の適用はありません。受け取った金額の全額が課税対象となります。

8. 退職手当金等は金銭のみに限られますか?それとも他の形態のものも含まれますか?

退職手当金等は金銭に限りません。実質的に被相続人の退職手当金等として支給されるものであればよく、現物で支給された場合も含まれます。

9. 被相続人が生前に退職していた場合、その退職金は相続税の課税対象になりますか?条件を説明してください。

被相続人が生前に退職していても、その支給される金額が被相続人の死亡後3年以内に確定したものであれば、相続税の課税対象となります。

10. 相続税申告において、課税される退職手当金等の金額を計算する際に便利だとされている書類は何ですか?

課税される退職手当金等の金額の計算には、相続税申告書第10表「退職手当金などの明細書」を使用すると分かりやすく便利であるとされています。

重要用語集

| 用語 | 定義 |

| 退職手当金等 (Taishoku Teatekin-tou) | 被相続人に支給されるべきであった退職手当金、功労金、その他これらに準ずる給与のこと。受け取る名目にかかわらず、実質的に被相続人の退職手当金等として支給される金品を指し、現物支給も含まれる。 |

| みなし相続財産 (Minashi Souzoku Zaisan) | 本来の相続財産ではないが、被相続人の死亡によって取得される特定の財産で、税法上、相続または遺贈により取得したものとみなされるもの。死亡後3年以内に支給が確定した退職手当金等がこれに該当する。 |

| 非課税限度額 (Hikazei Gendogaku) | 相続人が受け取った死亡退職金等のうち、相続税が課税されない上限額のこと。計算式は「500万円 × 法定相続人の数」で算出される。 |

| 法定相続人 (Houtei Souzokunin) | 民法の規定により相続権があると定められている人。非課税限度額の計算基礎となる「法定相続人の数」には、相続を放棄した人も含まれる。 |

| 相続の放棄 (Souzoku no Houki) | 相続人が相続の開始があったことを知った時から一定期間内に家庭裁判所に申述することによって、相続人としての地位を放棄すること。ただし、退職手当金等の非課税限度額の計算上は、放棄がなかったものとして法定相続人の数に算入される。 |

| 功労金 (Kouroukin) | 被相続人の生前の功労に報いるために支給される金銭等。税法上、退職手当金等の一部として扱われ、相続税の課税対象となる。 |

コメント