国税庁タックスアンサーの「No.4120 弔慰金を受け取ったときの取扱い」について解説します。

解説動画

概要

被相続人の死亡によって受け取る弔慰金や花輪代、葬祭料などは、通常、相続税の対象にはなりません。

しかし、弔慰金などの名目で受け取った金銭であっても、実質的に退職手当金等に該当すると認められる部分は相続税の対象となります。

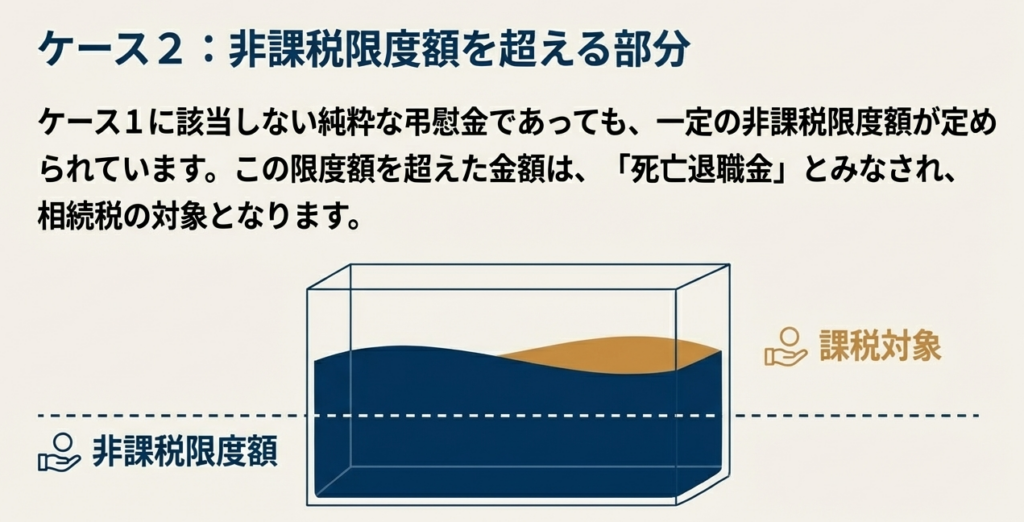

また、上記以外の部分についても、相続税の対象とならない「弔慰金等に相当する金額」(非課税限度額)が定められています。その限度額を超える部分に相当する金額は、退職手当金等として相続税の対象となります。

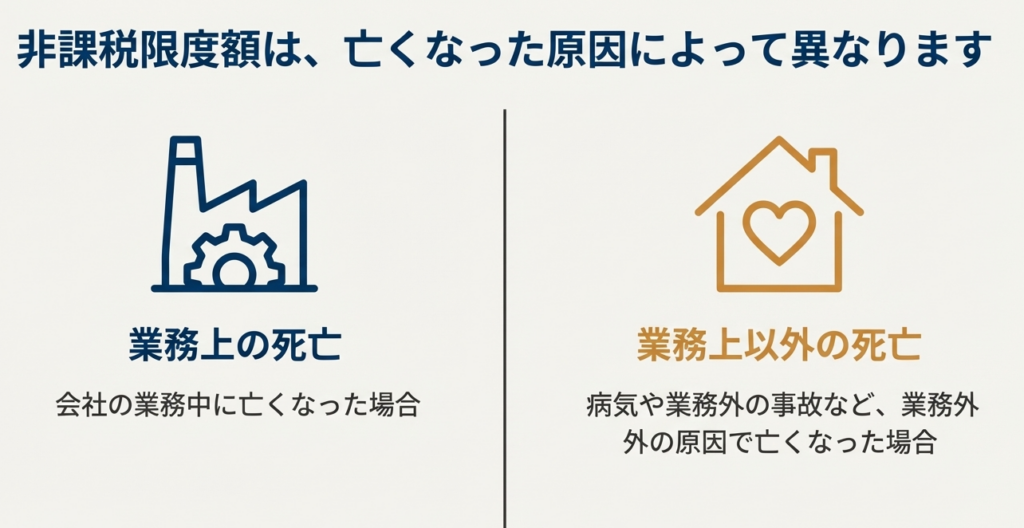

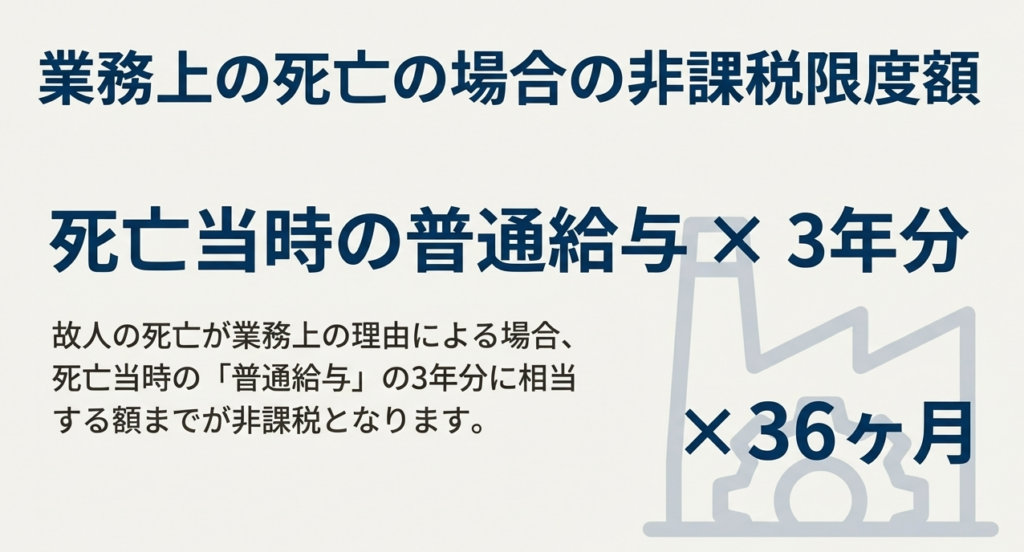

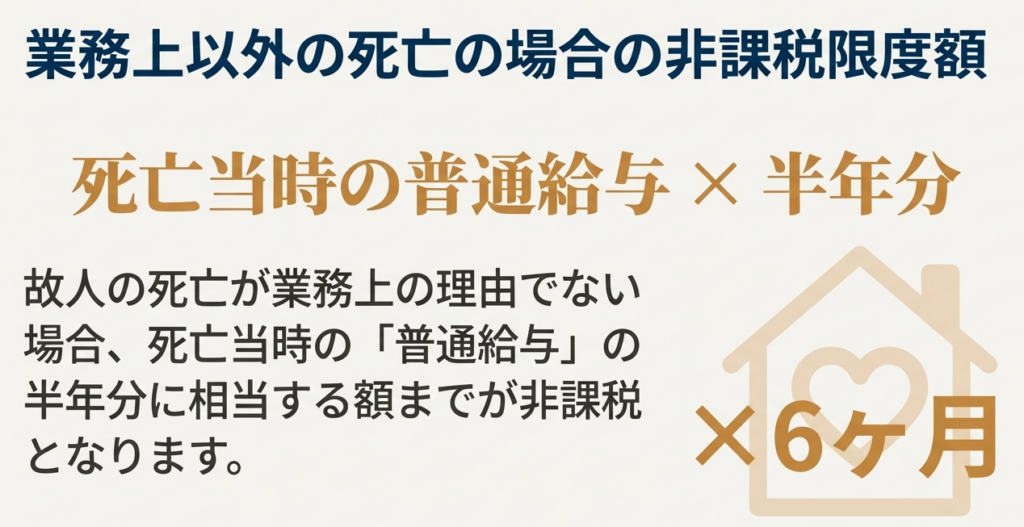

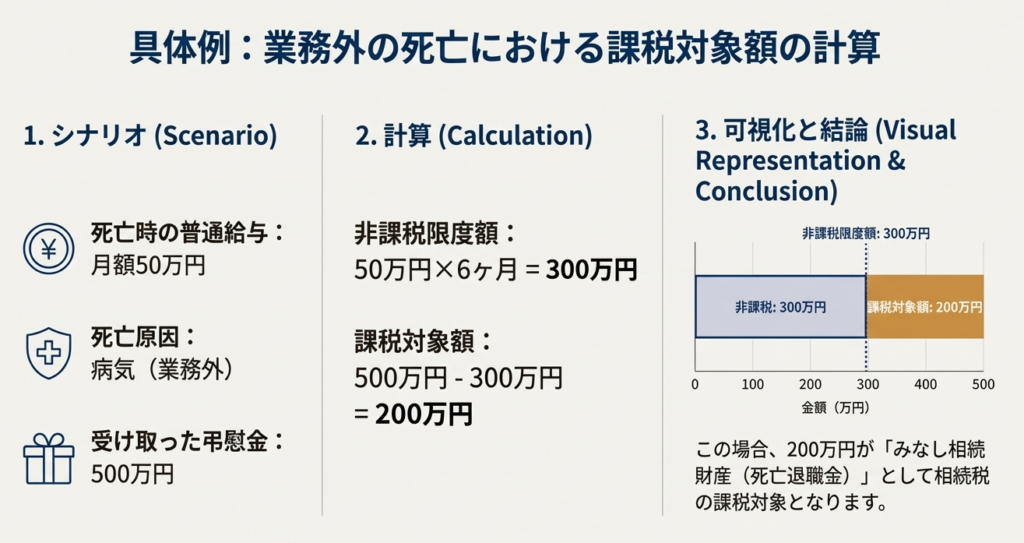

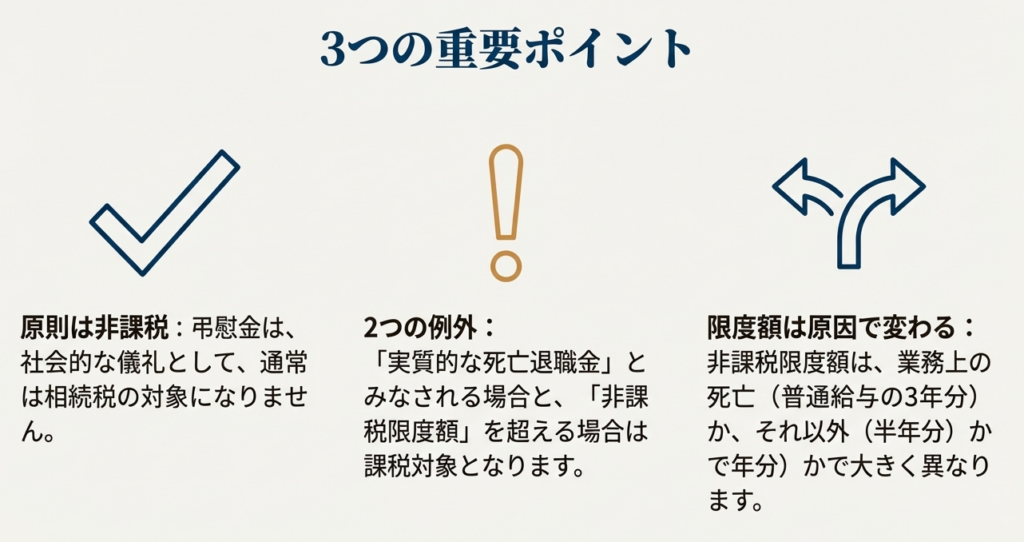

この非課税限度額は、被相続人の死亡当時の普通給与(俸給、給料、賃金などの合計額)に基づいて計算されます。具体的には、死亡が業務上の死亡である場合は普通給与の3年分、業務上の死亡でない場合は半年分に相当する額です。

スライド解説

解説:弔慰金の相続税における取扱いについて

1. 導入:なぜ弔慰金の取扱いが重要なのか

事務所へようこそ。これから皆さんが相続税の実務に携わる上で、頻繁に直面する項目の一つに「弔慰金」があります。ご遺族が故人の勤務先などから受け取るこの弔慰金は、一見すると非課税で単純なものに見えるかもしれません。同様に、社会通念上相当と認められる花輪代や葬祭料なども、原則として課税の対象にはなりません。

しかし、実際には法律で定められた一定の範囲を超えると課税対象となるケースが存在します。特に弔慰金は、死亡原因が業務上か否かで非課税限度額(3年分給与と半年分給与)が大きく変わるため、その差額が数百万、時には数千万円に及ぶこともあり、判断を誤れば納税額に数十万から数百万円単位の影響を与えかねません。

私たちの専門家としての信頼を損なわないためにも、プロフェッショナルとしてクライアントに最適なサービスを提供するために、弔慰金の正しい税務上の取扱いを理解することは、不可欠な知識と言えるのです。この解説を通して、その基本と実務上のポイントをしっかりと学んでいきましょう。

2. 結論:弔慰金の課税関係の基本原則

まず、結論からお伝えします。弔慰金の税務上の取扱いには、明確な原則と例外があります。

弔慰金は、原則として相続税の対象にはなりません。

これは、弔慰金が故人を悼み、遺族を慰めるという社会通念上の儀礼的な性格を持つためです。

しかし、この原則には非常に重要な例外が存在します。

法律で定められた非課税の範囲を超える部分については、「退職手当金等」として扱われ、相続税の課税対象となります。

つまり、弔慰金という名目で受け取った金銭であっても、その全額が必ずしも非課税になるわけではないということです。実務における私たちの役割は、この「非課税の範囲」を正確に見極めることにあります。この原則と例外が、すべての判断の出発点となりますので、まずはこの全体像をしっかりと頭に入れてください。

3. 詳細解説:具体的な判定と計算方法

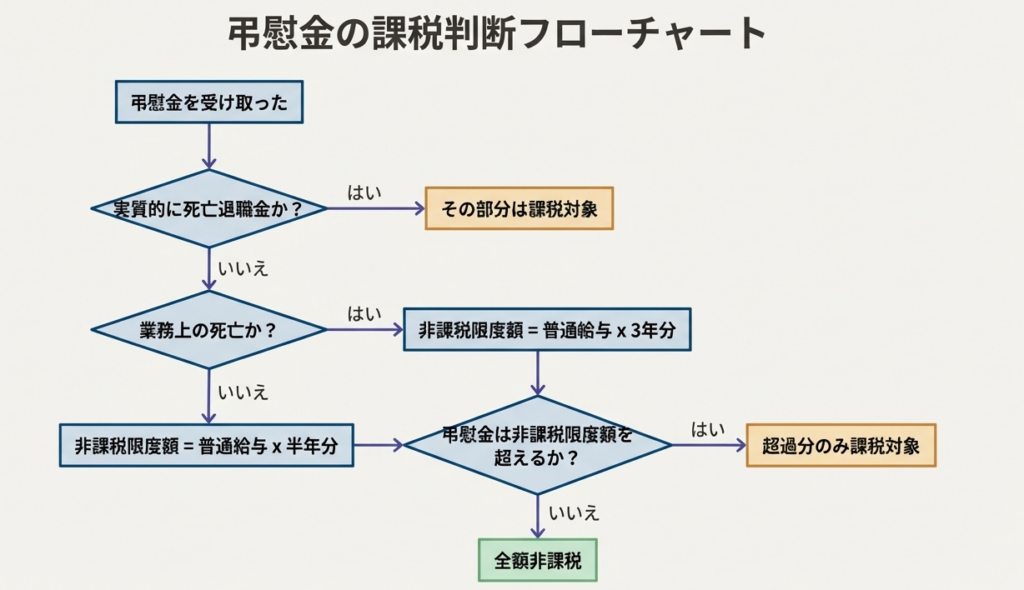

ここからが、具体的なルール解説の核心部分です。実務では、受け取った弔慰金等を2段階のステップで評価する必要があります。

最初に、その弔慰金が実質的に退職手当金等に該当しないかを確認し、次に、純粋な弔慰金と認められる部分について非課税限度額を計算します。この手順を正確に理解することが、適切な申告とクライアントへの説明責任を果たす上で極めて重要になります。

3.1. ステップ1:実質が退職手当金等ではないかを確認する

まず、弔慰金という名目でありながら、その実質が「退職手当金等」であると判断される部分がないかを確認します。この判断は、主に以下の基準で行われます。

• 判断の根拠:

弔慰金が、会社の「退職給与規定」やそれに準ずる明確な定めに基づいて支給されるかどうか。規定に基づいていれば、それは実質的に退職手当金等であると判断される可能性が高まります。

• 規定がない場合:

被相続人の地位や功労、さらにその雇用主が営む事業と類似する事業の、同様の地位にある者が受け取る額などを勘案して総合的に判断されます。

これは、税務の世界における「名目より実質で判断する」という大原則の良い例です。私たちは常に、その金銭がどのような名目で支払われたかだけでなく、その実質的な性格は何かという視点を持つ必要があります。

このように退職手当金等として扱われる金額は、故人が別途受け取る死亡退職金と合算され、相続税法で定められた死亡退職金の非課税枠(500万円 × 法定相続人の数)の計算対象となります。これは弔慰金の非課税枠とは全く別の制度です。

3.2. ステップ2:弔慰金部分の非課税限度額を計算する

ステップ1で退職手当金等に該当しないと判断された部分(純粋な弔慰金)については、次に非課税限度額を計算します。この限度額は、被相続人の死亡が「業務上のものか、そうでないか」によって、以下の通り明確に区分されています。

| 死亡の区分 | 非課税限度額 |

| 業務上の死亡 | 被相続人の死亡当時の普通給与の 3年分 に相当する額 |

| 業務上の死亡でないとき | 被相続人の死亡当時の普通給与の 半年分 に相当する額 |

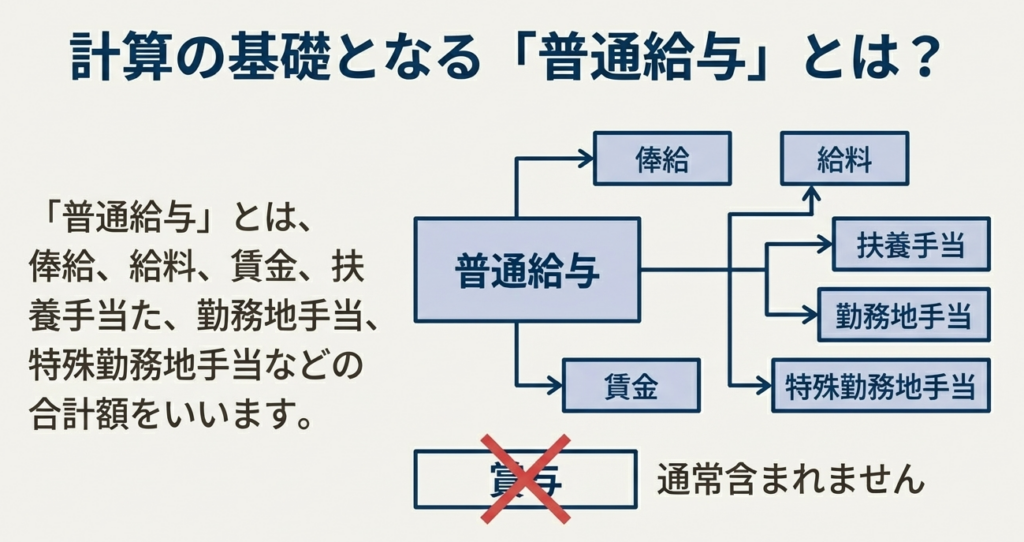

ここで注意すべきは、「普通給与」という言葉の定義です。これは単なる基本給を指すものではありません。

普通給与とは、 俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額をいいます。つまり、故人が死亡当時に受け取っていた、各種手当を含んだ月々の給与総額に近い概念だと理解してください。

4. まとめ:実務上の注意点

最後に、これまでのルール解説を実際の業務に活かすための具体的なアクションプランをまとめます。クライアントの案件を担当する際には、このセクションをチェックリストとして活用してください。

1. 死亡原因を徹底して確認すること

非課税限度額は、死亡が「業務上」か「業務外」かで3年分と半年分という大きな差が生じます。したがって、業務の最初のステップとして、クライアントへのヒアリングや関連書類(死亡診断書や会社の証明書など)を通じて、死亡原因を正確に把握することが不可欠です。

2. 「普通給与」を正確に算定すること

非課税限度額の計算の基礎となる「普通給与」を正確に算出することが求められます。故人の給与明細などを精査し、基本給だけでなく扶養手当など、含まれるべき各種手当を漏れなく合算して計算するよう徹底してください。

3. 支給根拠となる規程等を必ず確認すること

クライアントから弔慰金が支給されたと聞いた場合は、必ずその支給根拠となる会社の「退職給与規程」などの関連書類を入手し、内容を確認する習慣をつけてください。これにより、その弔慰金が実質的に退職手当金等に該当しないかを事前に検討することができます。

4. クライアントへ丁寧に説明する責任を果たすこと

計算の結果、弔慰金の一部が非課税限度額を超え、課税対象となるケースは少なくありません。その際には、なぜ課税対象となるのか、その根拠となる法律のルール(非課税限度額の超過)をクライアントに分かりやすく説明する責任が私たちにはあります。この丁寧な説明が、専門家としての信頼を築く上で非常に重要です。

一見すると細かいルールですが、一つ一つの事実確認を丁寧に行い、ルールに当てはめていくことが、私たちの仕事の基本です。この弔慰金の取扱いは、その良い訓練の機会となるでしょう。業務を進める中で分からないことがあれば、決して一人で抱え込まず、いつでも先輩や私に相談してください。皆さんの成長を期待しています。

ガイド:Q&A

1. 被相続人の死亡によって受け取る弔慰金は、原則として相続税の対象となりますか?

いいえ、原則として相続税の対象にはなりません。被相続人の死亡によって受け取る弔慰金、花輪代、葬祭料などは、通常、相続税の課税対象外とされています。

2. 弔慰金という名目で受け取った金銭が、実質的に退職手当金等とみなされる場合、その金銭はどのように扱われますか?

実質上退職手当金等に該当すると認められる部分は、弔慰金という名目であっても相続税の対象となります。この部分は相続財産とみなして課税処理が行われます。

3. 被相続人の死亡が「業務上の死亡」である場合、弔慰金として非課税となる金額の上限はどのように計算されますか?

被相続人の死亡当時の「普通給与」の3年分に相当する額が、弔慰金等に相当する非課税金額の上限となります。この金額を超える部分は退職手当金等として扱われます。

4. 被相続人の死亡が「業務上の死亡でない」場合、弔慰金として非課税となる金額の上限はどのように計算されますか?

被相続人の死亡当時の「普通給与」の半年分に相当する額が、弔慰金等に相当する非課税金額の上限となります。この金額を超える部分は退職手当金等として扱われます。

5. 弔慰金が非課税限度額を超えた場合、その超えた部分の金額は税務上どのように扱われますか?

弔慰金が非課税限度額を超えた場合、その超過部分は退職手当金等として扱われ、相続税の課税対象となります。

6. 税務上の計算で使用される「普通給与」とは、具体的にどのような手当の合計額を指しますか?

「普通給与」とは、俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額を指します。

7. 雇用主から受け取った金銭が「弔慰金」なのか、それとも実質的に「退職手当金」なのかを判断するための基準は何ですか?

退職給与規定などに基づいている場合はその規定により判定します。それ以外の場合は、被相続人の地位や功労、類似する事業での同様の地位にある者が受け取る額などを勘案して総合的に判定されます。

8. この文書に記載されている弔慰金の取扱いに関する規定の根拠法令は何ですか?

根拠法令は、相続税法第3条(相法3)および相続税法基本通達3-18から3-22(相基通3-18~22)です。

9. 弔慰金以外に、被相続人の死亡に関連して受け取るもので、通常は相続税の対象とならないものには何がありますか?

弔慰金の他に、花輪代や葬祭料なども、通常は相続税の対象にならないものとして挙げられています。

10. この文書が対象としている税目は何ですか?

この文書が対象としている税目は相続税です。

重要用語集

| 用語 | 定義 |

| 弔慰金(ちょういきん) | 被相続人の死亡によって、その遺族が受け取る金銭。通常は相続税の対象とならないが、一定の条件下では課税対象となる。 |

| 相続税(そうぞくぜい) | 被相続人の死亡により財産を相続した際に課される税金。本文書では弔慰金や死亡退職金との関連で説明されている。 |

| 退職手当金等(たいしょくてあてきんとう) | 被相続人の退職に起因して支払われる金銭。実質的に退職手当金等と認められる弔慰金や、弔慰金の非課税限度額を超えた部分は、これに該当し相続税の対象となる。 |

| 業務上の死亡(ぎょうむじょうのしぼう) | 被相続人の死亡が、その人の業務に起因するものであること。この場合、弔慰金の非課税限度額は普通給与の3年分となる。 |

| 普通給与(ふつうきゅうよ) | 弔慰金の非課税限度額を計算する際の基準となる給与。俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額を指す。 |

| 根拠法令等(こんきょほうれいとう) | 税務上の取扱いの法的根拠となる法律や通達。本文書では「相法3」および「相基通3-18~22」が挙げられている。 |

| みなし相続財産(みなしそうぞくざいさん) | 本来の相続財産ではないが、税法上、相続財産とみなして相続税の課税対象とされる財産。本文書では、退職手当金等として扱われる弔慰金がこれに該当する。 |

コメント