国税庁タックスアンサーの「No.4126 相続財産から控除できる債務」について解説します。

解説動画

概要

相続税を計算する際、遺産総額から控除できるのは、被相続人が死亡したときに現に存在した確実な債務(借入金や未払金など)です。被相続人に課される所得税などの税金も、死亡後に確定した場合でも債務として差し引くことが可能です。

債務ではないものの、葬式費用も遺産総額から控除できます。

一方で、相続人などの責任に基づく延滞税や加算税、また、被相続人が生前に購入したお墓の未払代金など非課税財産に関する債務は差し引くことはできません。これらの債務や葬式費用を控除できるのは、原則として、その費用を負担する相続人や包括受遺者で、かつ特定の居住要件を満たす人に限られます。

スライド解説

解説:相続税申告における債務控除の基本と実務上の留意点

1. はじめに:債務控除が相続税実務で重要な理由

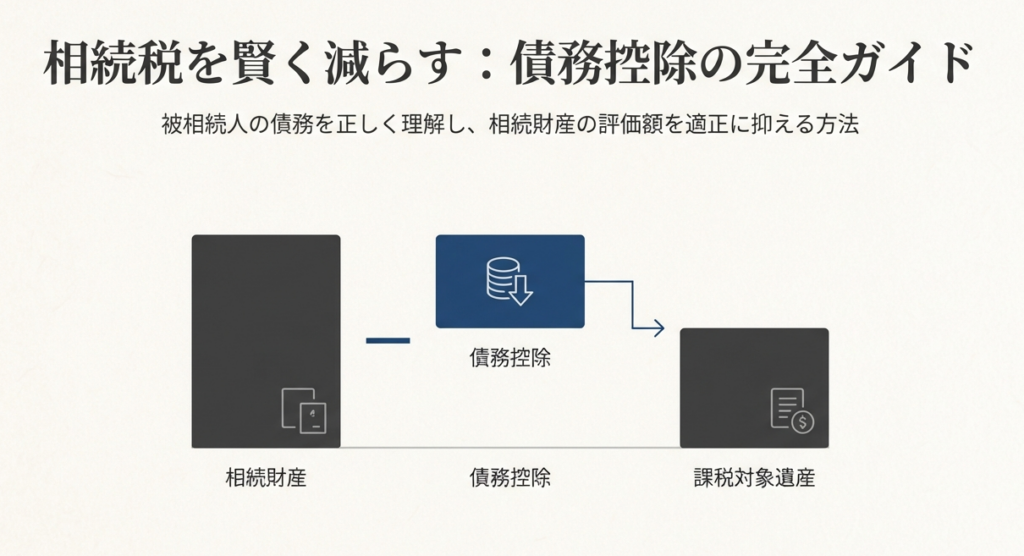

相続税申告は、被相続人が遺した財産の総額を正確に評価することから始まります。しかし、評価されたプラスの財産から、マイナスの財産、すなわち「債務」を差し引くプロセスを忘れてはなりません。この「債務控除」は、課税対象となる遺産の価額を直接減少させるため、クライアントの最終的な納税額に極めて大きな影響を与えます。

我々の業務において、この債務控除を正確に適用することは、クライアントの正当な権利を守り、適正な納税を実現するための根幹をなすものです。本稿では、新人スタッフの皆さんが自信を持って実務に臨めるよう、相続税申告における債務控除の基本ルールと、実務で特に注意すべき点について体系的に解説していきます。

そこで本稿では、まず結論として相続財産から何を差し引けるのか全体像を掴み、その後に各項目の詳細なルールと実務上の注意点を解説していきます。

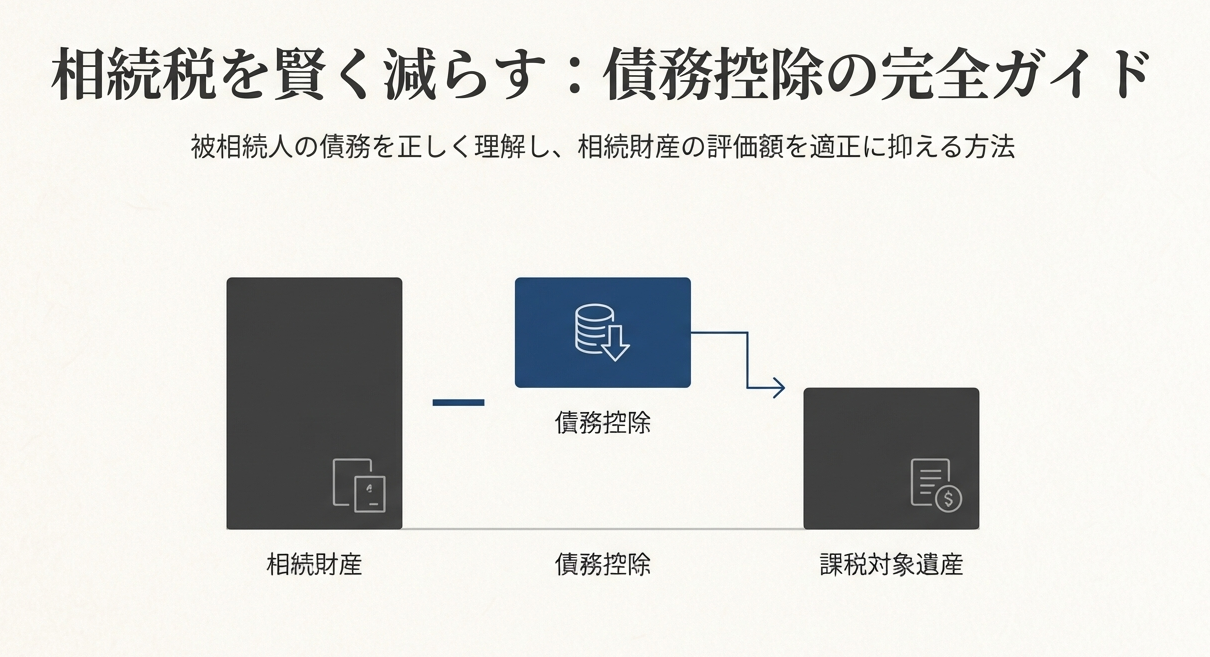

2. 結論:相続財産から差し引くべきもの

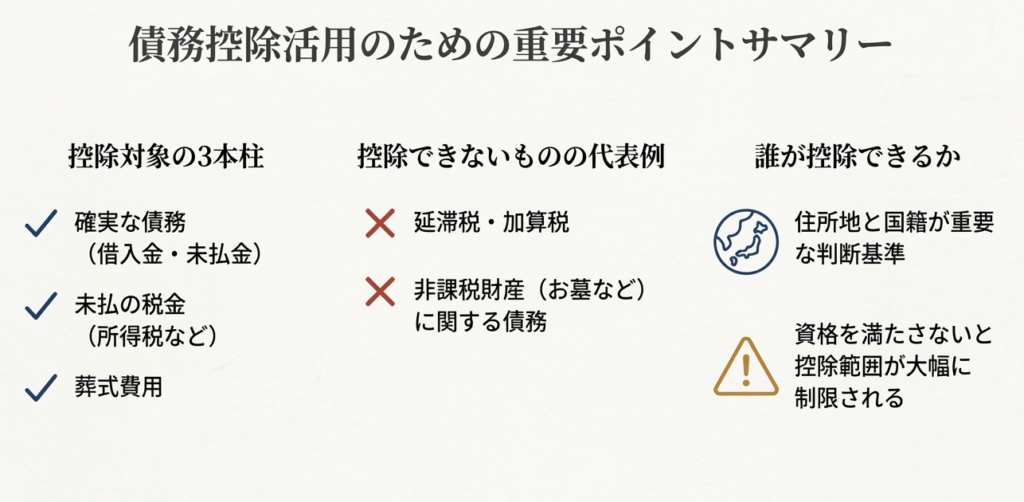

相続税計算における債務控除の最終的な目的は、被相続人が実質的に遺した純資産を算出し、それに基づいて課税対象となる遺産総額を正しく算定することにあります。この目的を達成するため、法律では遺産総額から以下の項目を差し引くことが認められています。

• 被相続人の債務

「被相続人が死亡したときに現に存在した被相続人の債務(借入金や未払金など)で確実と認められるもの」が該当します。これらは、被相続人自身が本来支払うべきであった負債です。

• 葬式費用

厳密には被相続人の債務ではありませんが、相続に伴って必然的に発生する費用であるため、例外的に遺産総額からの控除が認められています。

これらが控除の対象となる項目の大枠です。しかし、実務では「何が確実な債務にあたるのか」「誰がこの控除を受けられるのか」といった、より詳細な要件を正確に理解しておく必要があります。次のセクションで、これらの具体的なルールを掘り下げていきましょう。

3. 詳細解説:債務控除制度のポイント

債務控除のルールを細部まで理解することは、誤った申告による追徴課税や、逆に控除漏れによるクライアントの不利益といったリスクを回避するために不可欠です。ここでは、制度の核心となるポイントを一つずつ確認していきます。

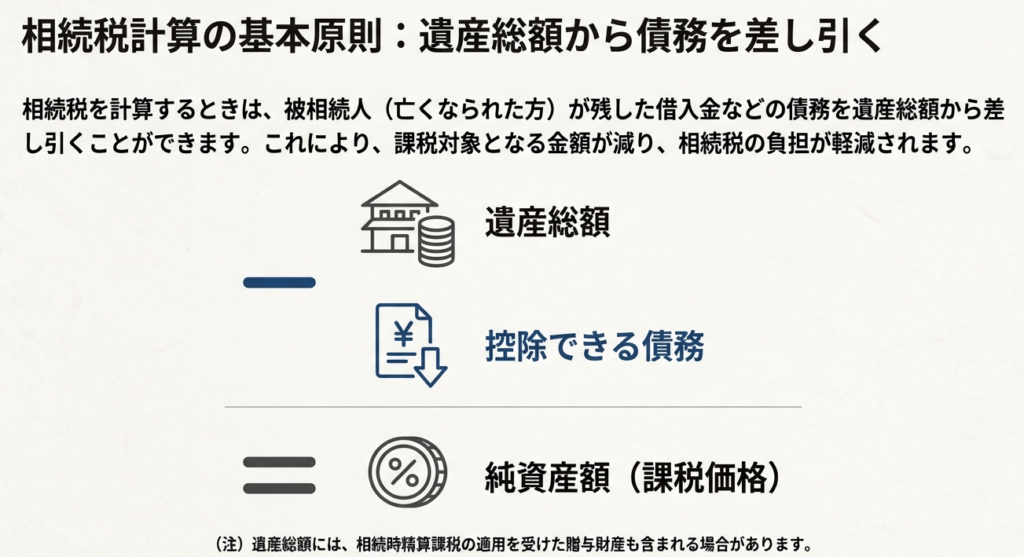

3.1. 控除できる債務の具体的な範囲

相続財産から差し引くことができる債務には、明確な要件があります。それは、「被相続人が死亡したときに現に存在」し、かつ「確実と認められるもの」であるという2つの条件を満たすことです。借入金や各種サービスの未払金などが典型例です。

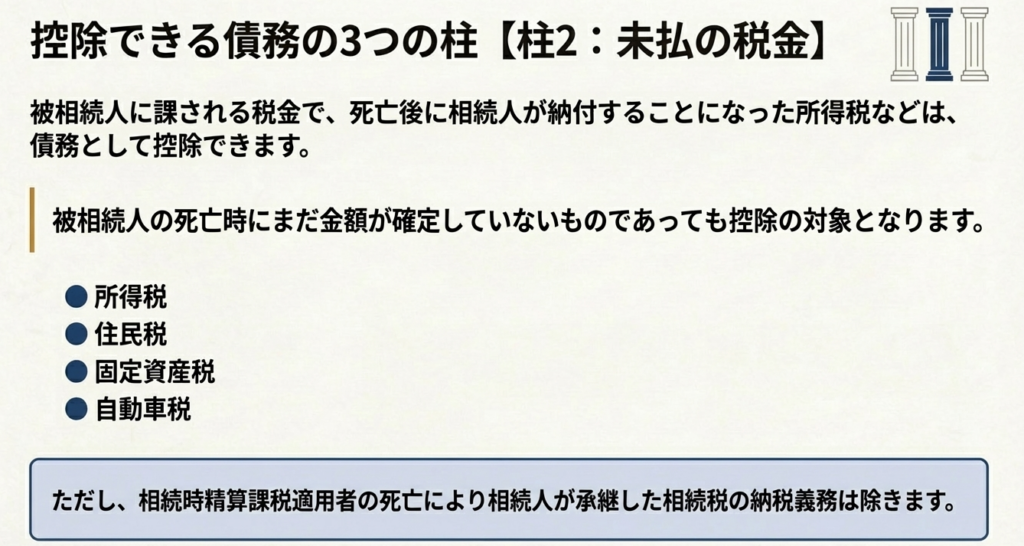

特に判断が難しいのが税金の取り扱いです。以下の通り、控除対象となる税金とならない税金があるため、注意深く区別する必要があります。

• 控除対象となる税金

被相続人に課される所得税などで、死亡時にはまだ金額が確定していなくても、後に相続人が納付することになる税金です。これらは被相続人が生存していれば支払うべきものであったため、債務として認められます。

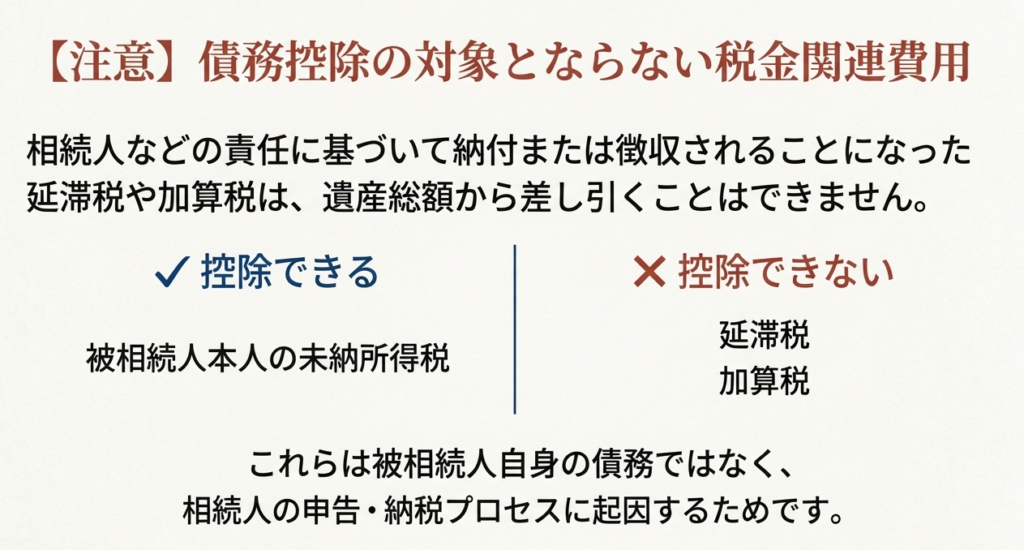

• 控除対象外となる税金

相続人の責任に基づいて発生した延滞税や加算税などは、控除の対象にはなりません。これらは、あくまで相続人の申告・納税義務の履行状況に起因するペナルティだからです。

3.2. 控除できない債務の典型例

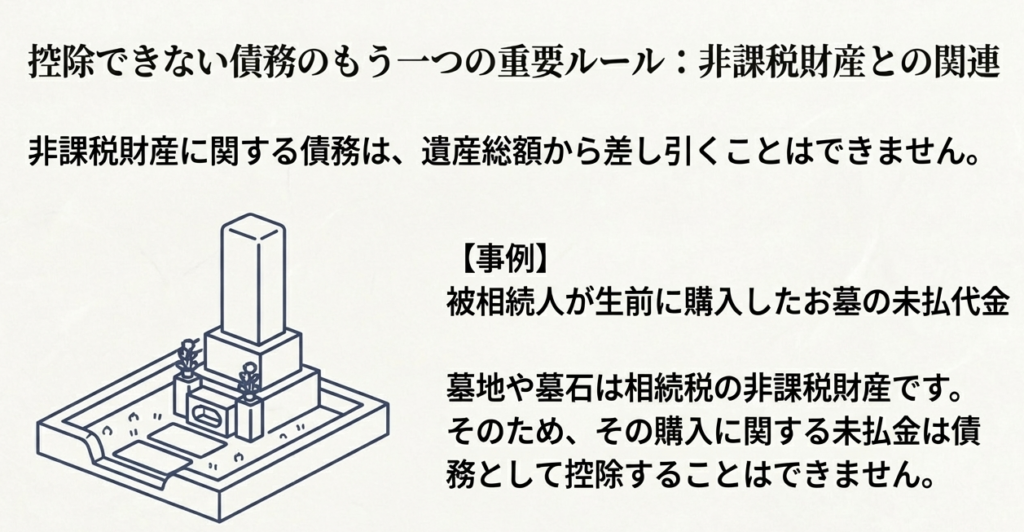

すべての債務が控除できるわけではありません。典型的な例として、非課税財産に関する債務は遺産総額から差し引くことができません。

例えば、被相続人が生前に購入したお墓の代金が未払いだったとします。祭祀財産であるお墓そのものは相続税の非課税財産です。このルールは「二重の利益」が生じるのを防ぐためのものです。つまり、非課税でお墓という財産を取得した上で、その購入にかかった未払金を他の課税対象財産から差し引くことまで認めてしまうと、課税の公平性を著しく損なうことになります。そのため、このような債務の控除は認められていません。

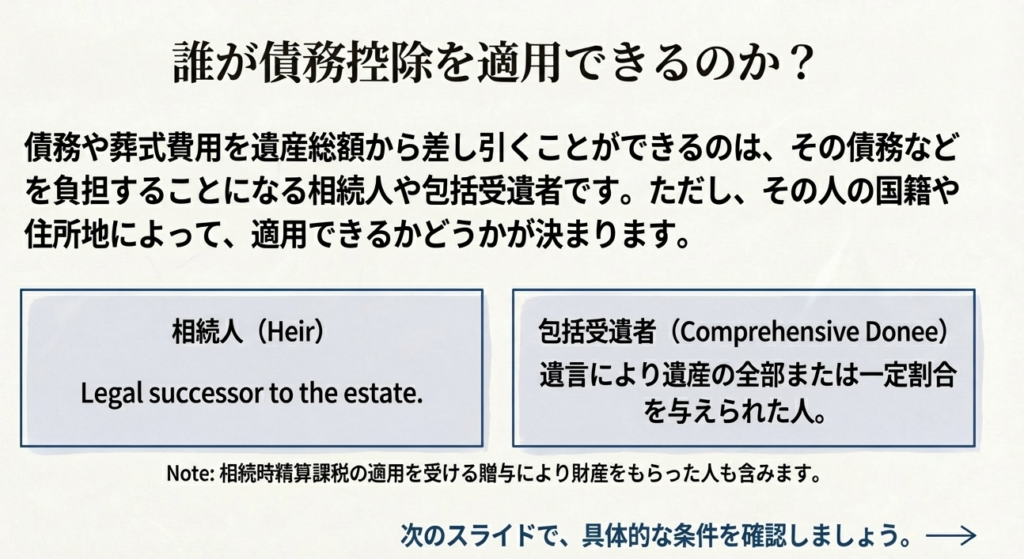

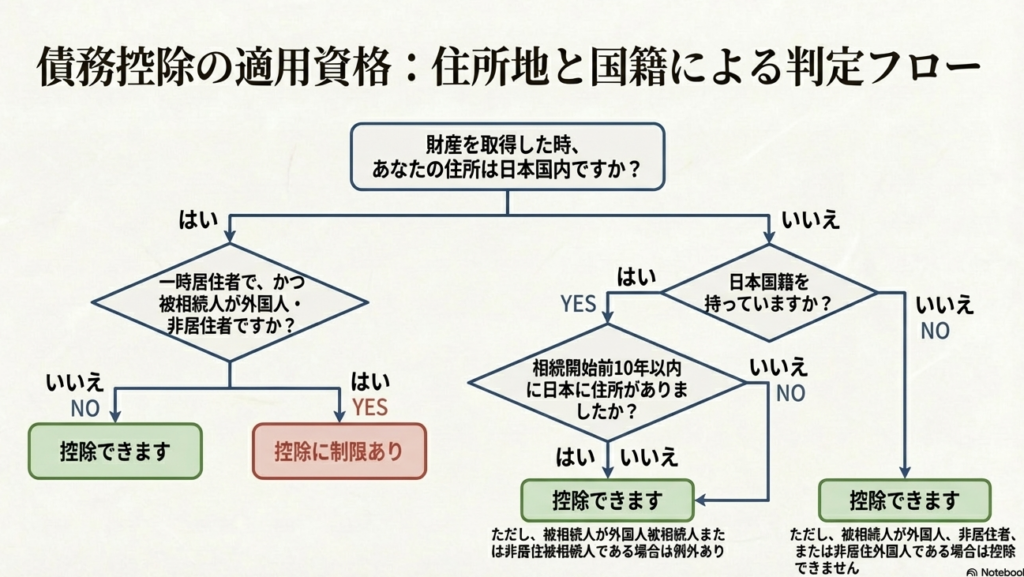

3.3. 債務控除を適用できる人(納税義務者)の要件

債務控除は、誰でも無条件に適用できるわけではありません。その債務を負担することになる相続人や包括受遺者(相続時精算課税の適用を受ける贈与により財産をもらった人を含みます。)のうち、以下の要件を満たす人のみが対象となります。

• 日本国内に住所がある人

相続や遺贈で財産を取得した時に日本国内に住所がある人です。(ただし、一時居住者で、かつ、被相続人が外国人被相続人または非居住被相続人である場合を除きます。)

• 日本国内に住所がない人

海外に居住している場合は、以下のいずれかの条件に該当する必要があります。

イ. 日本国籍を有しており、かつ、相続開始前10年以内に日本国内に住所を有していたことがある人。

ロ. 日本国籍を有しており、かつ、相続開始前10年以内に日本国内に住所を有していたことがない人(被相続人が、外国人被相続人または非居住被相続人である場合を除きます。)。

ハ. 日本国籍を有していない人(被相続人が、外国人被相続人、非居住被相続人または非居住外国人である場合を除きます。)。

※包括受遺者とは 遺言により遺産の全部または何分のいくつというように遺産の全体に対する割合で財産を与えられた人のことをいいます。

要するに、海外居住者の場合、控除の適用は自動的ではなく、被相続人もまた日本との繋がりが薄い場合には厳しく制限されるということです。

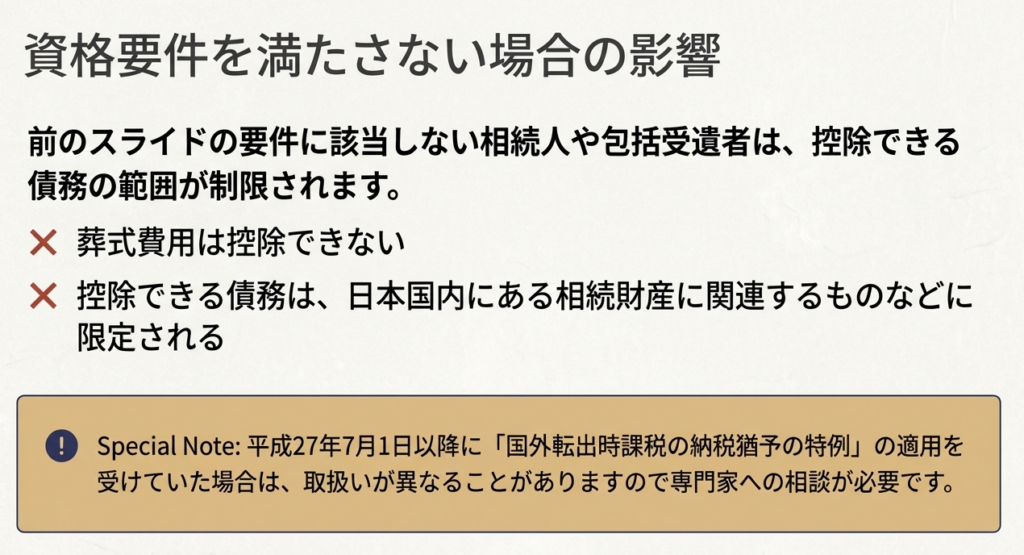

クライアントがこれらの要件を満たさない場合、控除できる債務の範囲が限定されたり、葬式費用が一切控除できなくなったりするため、極めて慎重な判断が求められます。

4. まとめ:実務における注意点

ここまで債務控除の基本的なルールを解説してきました。最後に、皆さんが実際の申告業務で債務控除を扱う際に、必ず心に留めておくべき実務上のチェックポイントを3点にまとめます。

1. 証拠資料の確保

債務の存在を客観的に証明するためには、金銭消費貸借契約書、金融機関からの残高証明書、各種請求書や領収書といった証拠資料(エビデンス)の確保が不可欠です。「確実と認められるもの」という要件を満たすため、クライアントに協力を仰ぎ、これらの資料を漏れなく収集してください。

2. 非課税財産との関連性の確認

債務の内容をヒアリングする際は、その債務が何のために生じたものなのかを必ず確認しましょう。特に、お墓や仏壇・仏具などの非課税財産の購入に関連する債務でないか、注意深く見極める必要があります。

3. 納税義務者の適格性判断

申告の初期段階で、クライアント(相続人)の国籍、日本国内の居住履歴、そして被相続人の状況を正確にヒアリングしてください。先ほど3.3で確認した通り、特に海外居住者の控除適格性は、相続人と被相続人双方の状況に左右されるため、この初期段階での事実確認が正しい申告の第一歩となります。

債務控除は、専門家としての知識と注意深さが問われる分野です。一つ一つの事案に丁寧に向き合い、少しでも疑問点や不明点があれば、決して自己判断せず、必ず先輩や私に相談してください。皆さんがプロフェッショナルとして成長していくことを期待しています。

ガイド:Q&A

問1: 相続税を計算する際、遺産総額から差し引くことができる「債務」とは、どのようなものですか?

相続税計算時に控除できる債務とは、被相続人が死亡したときに現に存在した借入金や未払金などで、確実と認められるものを指します。これは被相続人自身の負債であることが条件です。

問2: 被相続人が死亡した時点では確定していなかった税金も、債務として控除できる場合があります。具体的にどのような税金が該当しますか?

被相続人に課される税金で、死亡後、相続人などが納付することになった所得税などが該当します。これらは被相続人の死亡時に納税額が確定していなくても、債務として遺産総額から差し引くことができます。

問3: 控除対象とならない税金関連の費用には、どのようなものがありますか?

相続人などの責任に基づいて納付することになった延滞税や加算税は、被相続人の債務ではないため、遺産総額から差し引くことはできません。

問4: 葬式費用は法律上の「債務」ではありませんが、相続税の計算上どのように扱われますか?

葬式費用は法律上の債務ではありませんが、相続税を計算する際には、遺産総額から差し引くことが認められています。ただし、控除できる費用の範囲には規定があります。

問5: 遺産総額から差し引くことができない債務の具体例を一つ挙げ、その理由を説明してください。

被相続人が生前に購入したお墓の未払代金が具体例です。お墓は非課税財産であるため、それに関する債務は遺産総額から差し引くことはできません。

問6: 相続財産から債務や葬式費用を差し引くことができるのは、どのような立場の人ですか?

債務や葬式費用を差し引くことができるのは、その債務などを実際に負担することになる相続人や包括受遺者です。これには、相続時精算課税の適用を受ける贈与により財産をもらった人も含まれます。

問7: 相続や遺贈で財産を取得した人が日本国内に住所を持っている場合、債務控除を受けるための原則的な条件は何ですか?

相続時に日本国内に住所がある人は、原則として債務控除を受けることができます。ただし、その人が一時居住者であり、かつ被相続人が外国人被相続人または非居住被相続人である場合は除かれます。

問8: 「包括受遺者」とはどのような人のことを指しますか?

包括受遺者とは、遺言によって遺産の全部、または「3分の1」や「2分の1」といったように、遺産の全体に対する割合で財産を与えられた人のことを指します。

問9: 相続時に日本国内に住所がない日本国籍の人が債務控除を受けるための条件を説明してください。

日本国籍を有し、相続時に国内に住所がない人は、相続開始前の10年以内に日本国内に住所を有していたことがある場合に控除を受けられます。また、過去10年以内に国内住所がなくても、被相続人が外国人被相続人または非居住被相続人でなければ控除の対象となります。

問10: 相続人や包括受遺者であっても、特定の条件に該当しない場合、債務や葬式費用の控除はどうなりますか?

所定の居住地や国籍などの要件に該当しない場合、遺産総額から控除できる債務の範囲が限定されます。さらに、葬式費用については控除することができなくなります。

コメント