国税庁タックスアンサーの「No.6301 課税標準」について解説します。

解説動画

概要

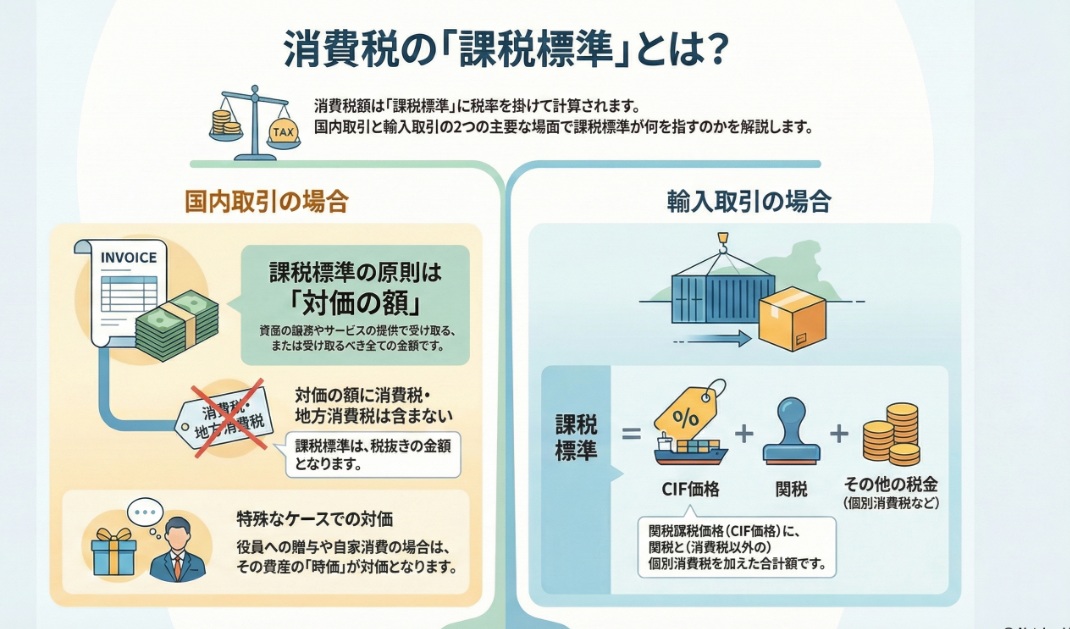

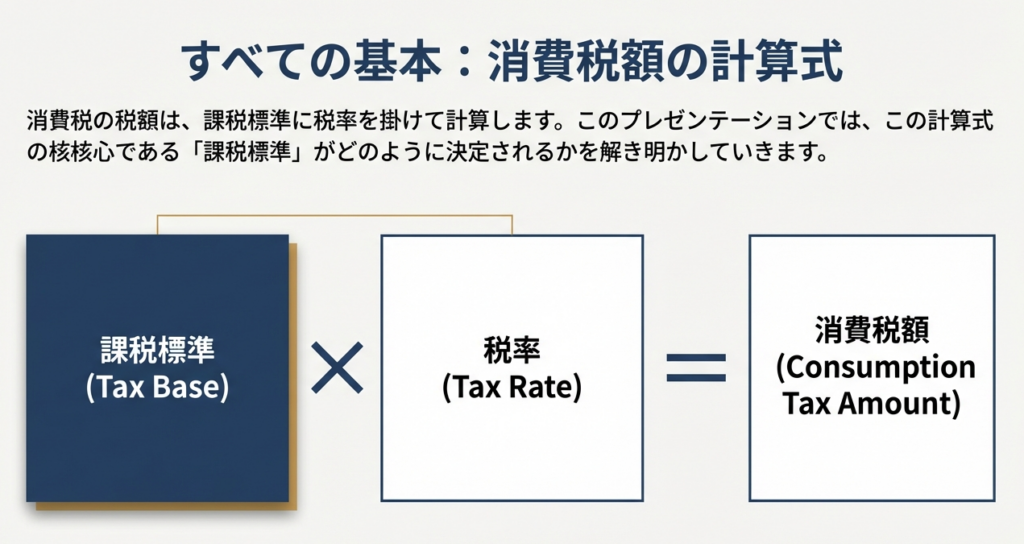

消費税における「課税標準」とは、消費税の税額を計算するために税率を乗じる基となる金額を指します。

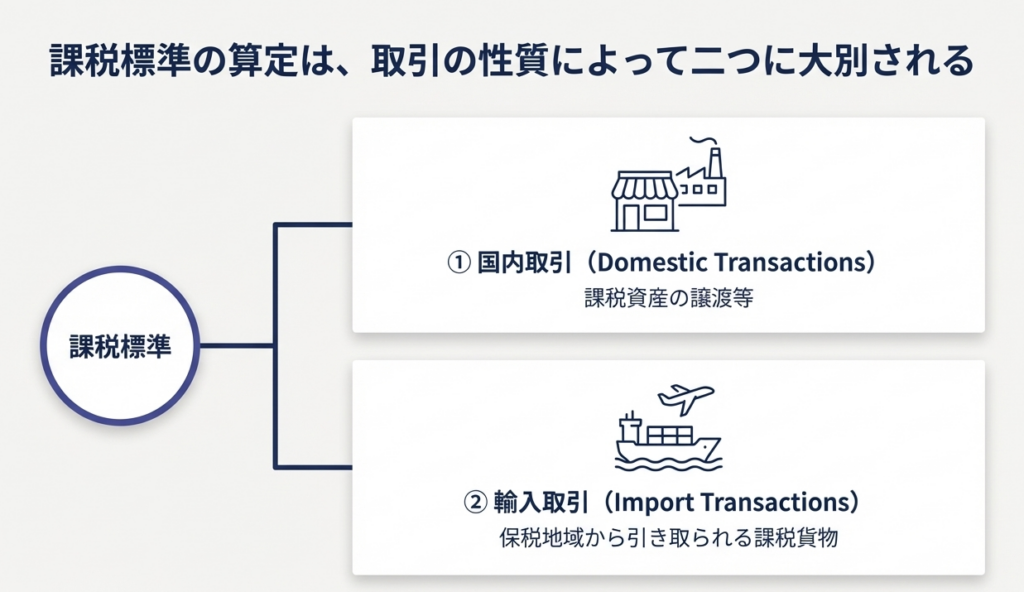

課税資産の譲渡等(資産の譲渡、資産の貸付け、役務の提供)に係る消費税の課税標準は、これらの対価として受け取る、または受け取るべき金額です。この金額には、金銭だけでなく、金銭以外の物、権利、その他の経済的利益の額など、対価として受け取るすべてが含まれます。

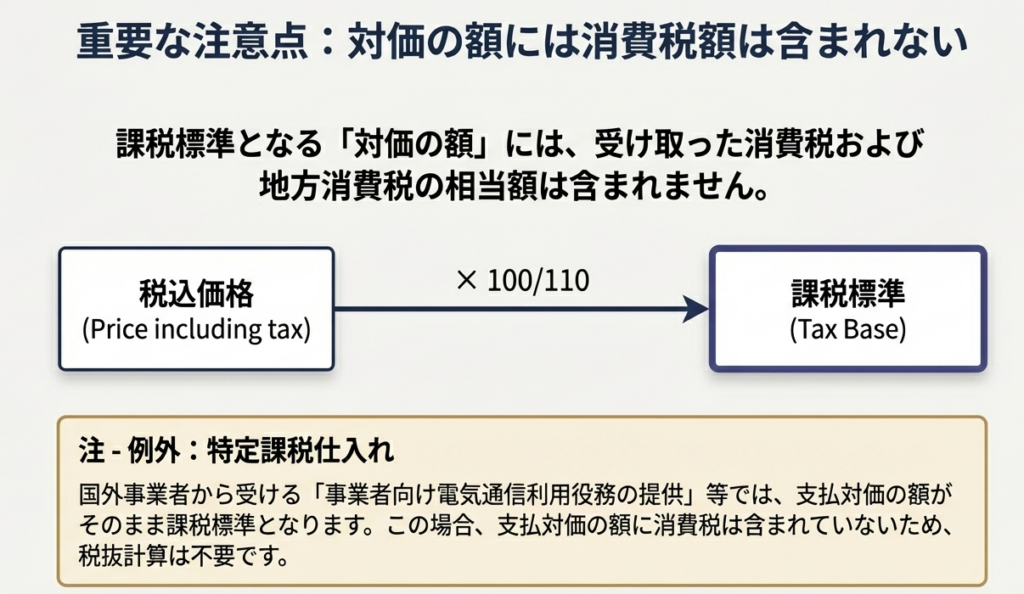

なお、この課税標準となる対価の額には、消費税相当額および地方消費税相当額は含まれないことに注意が必要です。

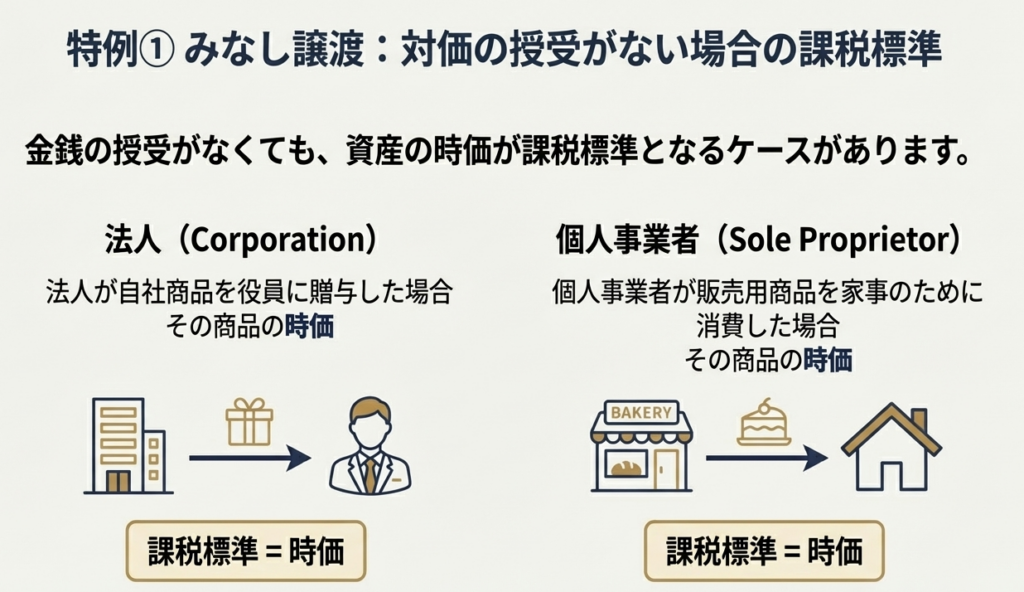

特定の取引では、通常の対価の額とは異なる金額が課税標準とされます。例えば、法人が自社商品を役員に贈与したり、個人事業者が商品を家庭で使用したりした場合は、その商品などの時価が対価の額と見なされます。

また、国外事業者から受けた特定課税仕入れに係る課税標準は、支払った(支払うべき)金額がそのまま課税標準額となります,。さらに、保税地域から引き取られる課税貨物については、関税課税価格(CIF価格)に消費税以外の個別消費税や関税の額を加算した合計額が課税標準となります。

スライド解説

解説:「課税標準」で押さえるべき基本と実務ポイント

1. 導入:なぜ「課税標準」の理解が実務で重要なのか

会計実務に携わる皆さん、特に新人スタッフや経理担当者にとって、消費税の仕組みを正確に理解することは避けては通れない重要な業務です。その中でも、すべての計算の出発点となるのが「課税標準」です。

消費税額は、この「課税標準」に税率を乗じて算出されるため、ここでの理解が曖昧であったり、誤った認識を持っていたりすると、最終的な納税額に直接的な影響を及ぼします。些細な間違いが、結果として申告誤りや追徴課税といった大きなリスクに繋がりかねません。だからこそ、「課税標準」は、消費税実務のまさに礎(いしずえ)であり、最初に確実におさえるべき最重要の基本知識なのです。

本稿では、この「課税標準」とは何かという基本的な定義から、具体的な計算ルール、さらには実務で特に注意すべきポイントまでを網羅的に、そして分かりやすく解説していきます。

2. 結論:結局、課税標準はどう計算するのか

詳細なルールに入る前に、まずは結論からお伝えします。複雑に見える課税標準の計算ですが、実務上の核心は非常にシンプルです。多岐にわたる例外規定を学ぶ前に、まず以下の大原則と主な例外を頭に入れてください。これが全体像を掴むための最短ルートです。

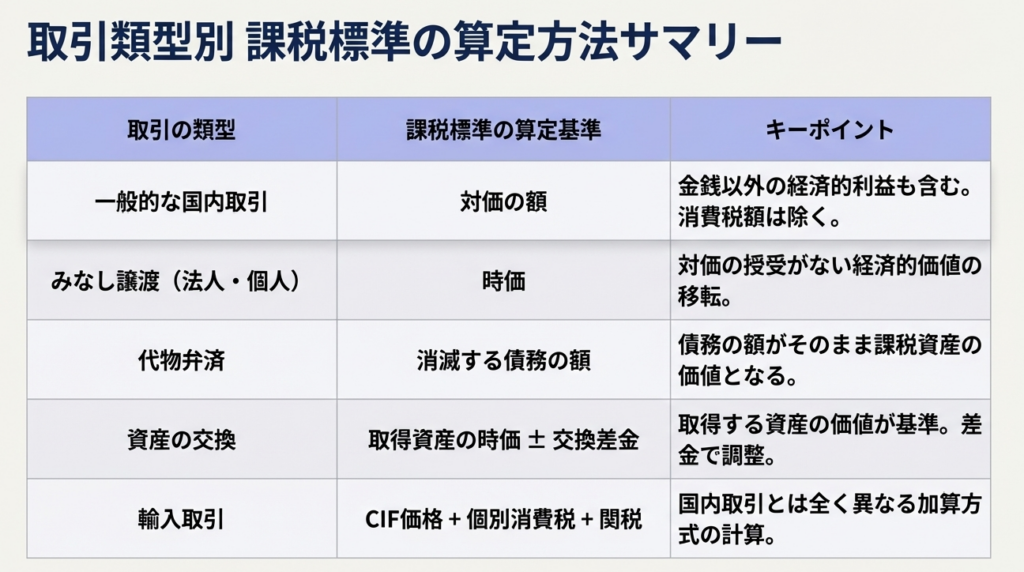

• 原則:国内の一般的な取引

受け取った対価の額(消費税等を含まない税抜きの金額)が課税標準となります。請求書に記載された総額ではなく、本体価格が基準であると覚えてください。

• 主な例外:特殊な取引

通常の対価がない「みなし譲渡」のように客観的な「時価」が基準となるケースや、海外からの「輸入取引」のように関税課税価格(CIF価格)などを基に計算する全く異なるルールが適用されるケースが存在します。

日常業務のほとんどは原則通りですが、イレギュラーな取引に直面した際に「これは例外に当たるかもしれない」と気づけるかどうかが、プロフェッショナルとしての分かれ道となります。

それでは、これらの原則と例外について、より具体的に見ていきましょう。

3. 詳細解説:課税標準の具体的な算定ルール

ここからは、課税標準の具体的な算定ルールを体系的に掘り下げていきます。まず基本となる原則的な考え方を押さえ、次に実務で遭遇しうる特殊な取引、そして最後に重要な特例について、ステップバイステップで理解を深めていきましょう。

3.1. 原則的な考え方:課税資産の譲渡等の対価の額

消費税法における課税標準の基本は、「課税資産の譲渡等の対価の額」と定められています。これは、商品の販売やサービスの提供といった取引に対して、受け取る、または受け取るべき金額のことを指します。

ここで重要なのは、「対価」が金銭に限られないという点です。「金銭以外の物や権利その他経済的利益の額」も対価に含まれると定められています。つまり、対価として受け取るすべてのものが課税標準の計算基礎となるのです。

そして、実務上最も重要なポイントが次のルールです。

【最重要ポイント】

この「対価の額」には、消費税および地方消費税は含まれません。

したがって、請求金額が税込で表示されている場合は、必ず税抜きの金額に修正して課税標準を算定する必要があります。

3.2. 特殊な取引における対価の額

法人や個人事業者の取引の中には、通常の金銭の授受とは異なる形態をとるものがあります。これらの特殊取引は日常的に発生するものではありませんが、決算期や資産整理の際に突如として現れます。その時に慌てないよう、考え方をしっかり頭に入れておきましょう。

これらの取引の多くは、「みなし譲渡」という考え方に基づいています。これは、形式上は対価を受け取る売買でなくとも、その経済的実質(=資産が消費されること)に着目し、通常の譲渡があったものと「みなして」課税するルールです。代表的なケースを見ていきましょう。

• ケース1:役員への贈与・低額譲渡(みなし譲渡の典型例)

取引の概要: 法人が自社商品を役員に無償で贈与したり、著しく低い価格で譲渡したりするケースです。

課税標準となる金額: その自社商品の時価

背景: 対価を受け取っていなくても、会社から役員へ経済的価値が移転し、消費されたとみなされるため、客観的な価値である「時価」を基に課税されます。

• ケース2:家事消費(みなし譲渡の典型例)

取引の概要: 個人事業者が、販売目的で仕入れた商品を家庭で個人的に使用・消費するケースです。

課税標準となる金額: その商品などの時価

背景: 事業用の資産を私的に転用したため、これも「みなし譲渡」とされ、時価を基に課税関係を整理します。

• ケース3:代物弁済

取引の概要: 借入金などの債務を、金銭の代わりに土地や建物といった資産を譲渡することで返済するケースです。

課税標準となる金額: 代物弁済により消滅する債務の額

背景: 譲渡した資産は、消滅した債務額と同等の価値があるとみなされ、その債務額が対価として扱われます。

• ケース4:資産の交換

取引の概要: 自社が保有する資産(例:機械)と、他社が保有する資産(例:車両)を交換するケースです。

課税標準となる金額: 交換により取得する資産の時価を基準に調整した金額

背景: 交換で手に入れた資産の時価が、譲渡した資産の対価とみなされます。ここで絶対に忘れてはならないのが、金銭(交換差金)の授受があった場合の調整です。

▪ 交換差金を受け取る場合: 取得資産の時価に、その交換差金の額を加算します。

▪ 交換差金を支払う場合: 取得資産の時価から、その交換差金の額を控除します。

特に個人事業者の家事消費は、税務調査でも見られやすいポイントです。日頃から事業用と私用の区別を明確にしておくことが肝心です。

3.3. 特例①:特定課税仕入れの場合

原則とは異なる計算を行う特例の一つに「特定課税仕入れ」があります。

まず、「特定課税仕入れ」とは、国内において国外事業者から受けた「事業者向け電気通信利用役務の提供」および「特定役務の提供」を指します。

この場合の課税標準は、「支払対価の額」そのものとなります。原則的な取引では、売主が預かった消費税を国に納めます。しかし、特定課税仕入れでは、売主が国外事業者のため日本の納税義務を課すことが困難です。そこで、買主である国内事業者が代わりに納税義務を負う「リバースチャージ方式」が採用されています。支払う対価には元々日本の消費税が含まれていないため、原則のように110 分の100 を乗じて税抜計算する必要はなく、支払った金額がそのまま課税標準額となるのです。

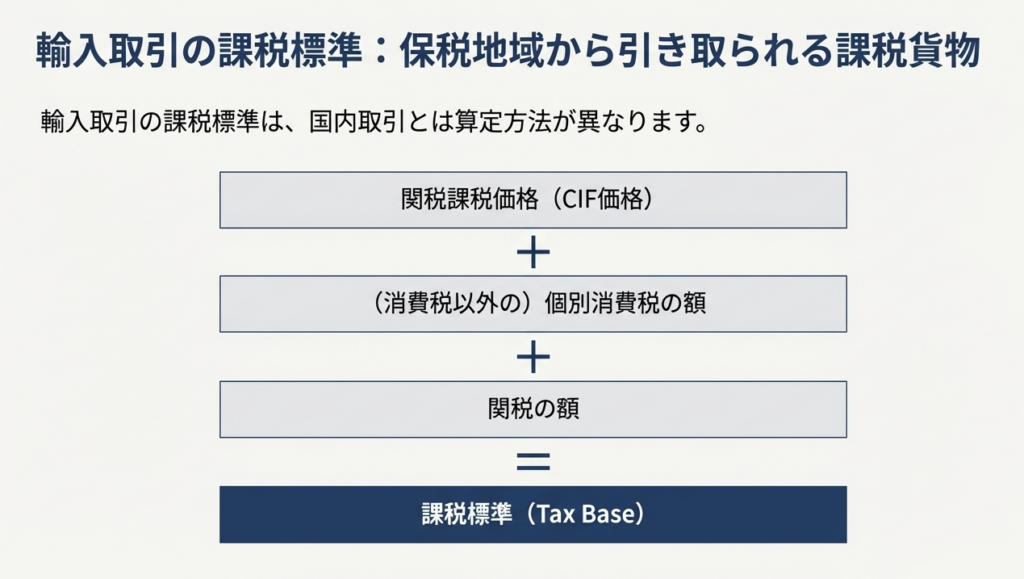

3.4. 特例②:保税地域から引き取る課税貨物の場合

商品を輸入する場合の課税標準は、国内取引のルールとは全く異なります。これは、消費税が「国内における消費」に対して課される税であるという本質に基づいています。そのため、輸入品については、国内市場に入ってくる時点(=保税地域から引き取る時点)での価値を基準に課税するという考え方が採られています。

保税地域から課税貨物を引き取る(輸入する)際の課税標準は、以下の式で計算されます。

課税標準 = (関税課税価格(CIF価格)+ 消費税以外の個別消費税額 + 関税額)

このように、輸入取引では「対価の額」ではなく、物品の価格(CIF価格)、酒税などの個別消費税、そして関税をすべて合計した額が課税標準となります。国内取引の考え方とは根本的に異なる点を、明確に区別して理解してください。

4. まとめ:実務上の注意点

最後に、所長として皆さんに伝えておきたい実務上の心構えを3つにまとめました。これらの知識を日々の実務に正確に活かすため、以下のチェックリストを常に意識して業務にあたってください。

1. 対価の範囲を広く捉える

課税標準の基礎となる「対価」は、金銭だけではありません。現物支給や権利の付与など、金銭以外の経済的利益を見落とさないように注意が必要です。「これは対価に当たるだろうか?」と常に疑問を持つ姿勢が、正確な計算に繋がります。

2. 取引形態を的確に判断する

目の前の取引が、原則的な「資産の譲渡」なのか、それとも「みなし譲渡」や「輸入取引」のような特殊なケースに該当するのかを正確に判断することが不可欠です。課税標準の算定根拠は、取引によって「対価の額」「時価」「CIF価格」など全く異なります。取引の性質を正しく見極めることが、正しい課税標準を導き出す鍵となります。

3. 税抜計算を徹底する

国内の原則的な取引においては、これが最も基本的かつ重要な作業です。請求書や契約書に記載された金額が税込価格である場合は、必ず消費税等相当額を除外し、税抜きの本体価格を課税標準としてください。この基本動作を徹底することが、申告誤りを防ぐための第一歩です。

課税標準の正確な理解は、すべての消費税業務の品質を支える土台です。本稿で解説した内容をしっかりと身につけ、自信を持って実務に取り組んでいきましょう。

ガイド:Q&A

1. 消費税額を計算する上で基本となる「課税標準」とは、原則として何を指しますか?

消費税の課税標準とは、原則として「課税資産の譲渡等の対価の額」を指します。これは、資産の譲渡、資産の貸付け、役務の提供について受け取る、または受け取るべき金額のことです。

2. 「課税資産の譲渡等の対価の額」には、金銭以外にどのようなものが含まれますか?

「課税資産の譲渡等の対価の額」には、金銭だけでなく、金銭以外の物、権利、その他の経済的利益の額など、対価として受け取るすべてのものが含まれます。

3. 課税標準となる「対価の額」には、消費税額および地方消費税額は含まれますか?

いいえ、含まれません。課税標準となる対価の額には、消費税相当額および地方消費税相当額は含まれないため、税抜きの金額で計算されます。

4. 「特定課税仕入れ」に係る消費税の課税標準はどのように決定されますか?また、その計算方法が通常の課税資産の譲渡等と異なるのはなぜですか?

「特定課税仕入れ」の課税標準は、その仕入れに係る「支払対価の額」そのものとなります。これは、当該仕入れを行った事業者に納税義務があり、支払った対価に消費税等が含まれていないため、税抜計算が不要だからです。

5. 「特定課税仕入れ」とは、具体的にどのような取引を指しますか?

「特定課税仕入れ」とは、国内において国外事業者から受けた「事業者向け電気通信利用役務の提供」および「特定役務の提供」の二つを指します。

6. 法人が自社商品をその役員に無償で贈与した場合、課税標準はどのように計算されますか?

法人が自社商品を役員に贈与した場合、課税標準はその商品の「時価」となります。これは、著しく低い価額で譲渡した場合も同様です。

7. 個人事業者が販売用の商品を自家消費した場合、その取引の課税標準は何になりますか?

個人事業者が販売用の商品を家庭で使用・消費(自家消費)した場合、課税標準はその商品の「時価」とされます。

8. 金銭債務の代わりに資産を引き渡す「代物弁済」を行った場合、課税標準となる金額は何ですか?

代物弁済を行った場合の課税標準は、その代物弁済によって消滅する債務の額となります。

9. 資産同士を交換した場合、課税標準はどのように決定されますか?交換差金の授受があった場合はどうなりますか?

資産を交換した場合の課税標準は、交換によって取得する資産の「時価」です。交換差金を受け取る場合はその額を加算し、支払う場合はその額を控除した金額が課税標準となります。

10. 保税地域から引き取られる課税貨物に係る消費税の課税標準は、どのように構成されていますか?

保税地域から引き取られる課税貨物の課税標準は、「関税課税価格(CIF価格)」に、消費税以外の「個別消費税の額」と「関税の額」を加算した合計額です。

コメント