国税庁タックスアンサーの「No.6303 消費税および地方消費税の税率」について解説します。

解説動画

概要

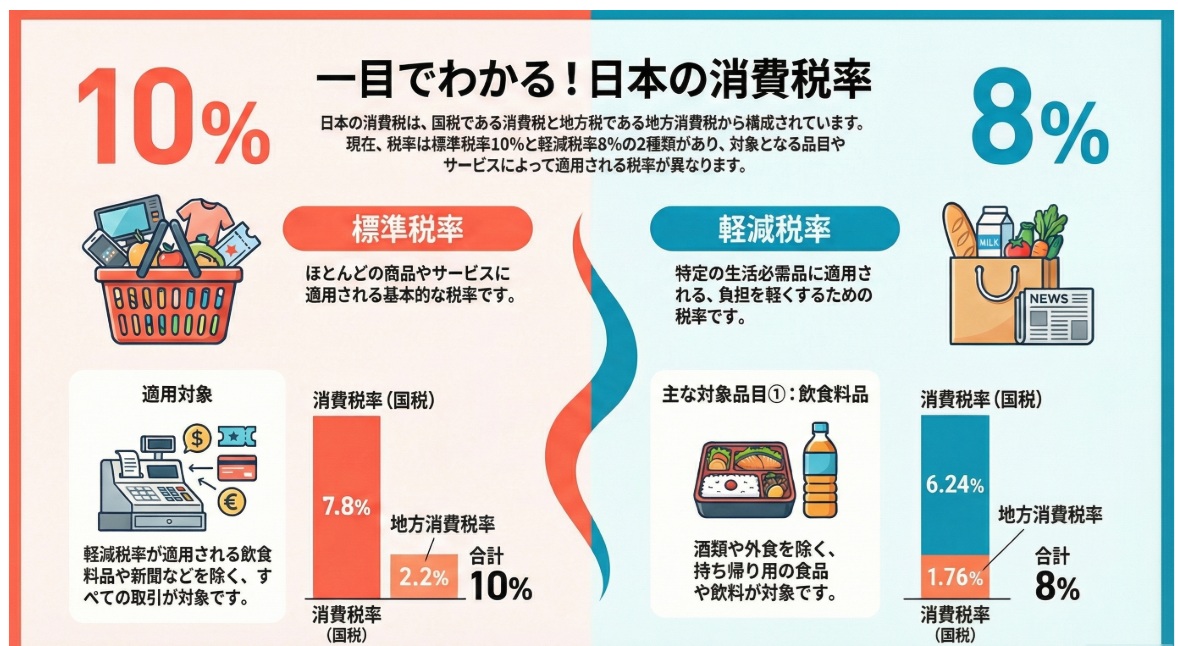

日本の消費税は、消費者が負担する消費税と地方消費税の合計額であり、標準税率10%と軽減税率8%の複数税率が適用されています。これらの税率は、原則として令和元年10月1日以後の取引に適用されています。

標準税率10%の内訳は、消費税率7.8%と地方消費税率2.2%(消費税額の22/78)です。

一方、軽減税率8%の内訳は、消費税率6.24%と地方消費税率1.76%(消費税額の22/78)で構成されます。

軽減税率の適用対象は限定されており、具体的には、酒類や外食を除いた飲食料品の譲渡と、定期購読契約が締結された週2回以上発行される新聞の譲渡です。

スライド解説

解説:消費税の複数税率制度

1. 導入:消費税の複数税率が実務で重要な理由

日本の消費税には、標準税率10%と軽減税率8%の2種類が存在する「複数税率制度」が採用されています。日々の記帳業務から決算、申告業務に至るまで、この2つの税率を正確に区分することは、我々の業務の根幹であり、クライアントの納税額を左右する極めて重要な責務です。もし、この適用を誤ると税額の計算ミスに繋がり、結果として追徴課税などの思わぬリスクを招くことになりかねません。本稿では、この複雑な制度を正しく理解し、日々の業務に活かすための基礎知識を解説します。

まずは、この2つの税率の全体像を結論から確認しましょう。

2. 結論:適用される税率の早見表

消費税は、国税である「消費税」と地方税である「地方消費税」の合計額です。全体像を一目で把握できるよう、まずは税率の内訳を以下の表にまとめます。

| 税率種別 | 合計税率 | 内訳:国税(消費税率) | 内訳:地方消費税率 |

| 標準税率 | 10% | 7.8% | 2.2% |

| 軽減税率 | 8% | 6.24% | 1.76% |

補足として、表中の地方消費税率は、国税である消費税額の「22/78」に相当する金額として計算されています。

では、どのような場合にそれぞれの税率が適用されるのか、具体的なルールを見ていきましょう。

3. 詳細解説:複数税率制度のポイント

ここでは、複数税率を実務で正確に適用するための具体的なルールを解説します。標準税率が「原則」、軽減税率が「例外」であるという構造をまず頭に入れてください。この大枠を理解することが、個別の判断を誤らないための鍵となります。

3.1 標準税率(10%)の適用範囲

原則として、後述する軽減税率の対象となる取引を除くすべての国内における資産の譲渡等に対して、「標準税率10%」が適用されます。これが消費税の基本ルールです。

ただし、実務上の注意点として、令和元年10月1日の税率引き上げ時には、特定の取引に対して旧税率(8%)が適用される「経過措置」が存在しました。現在の実務ではほぼすべての取引が新税率の対象となりますが、過去の取引をレビューする際や特殊な契約を確認する際には、この経過措置の存在を念頭に置く必要があります。

3.2 軽減税率(8%)の適用対象

軽減税率(8%)は、特定の品目に限定して適用される例外的な措置です。対象となる品目は、以下の2つに大別されます。

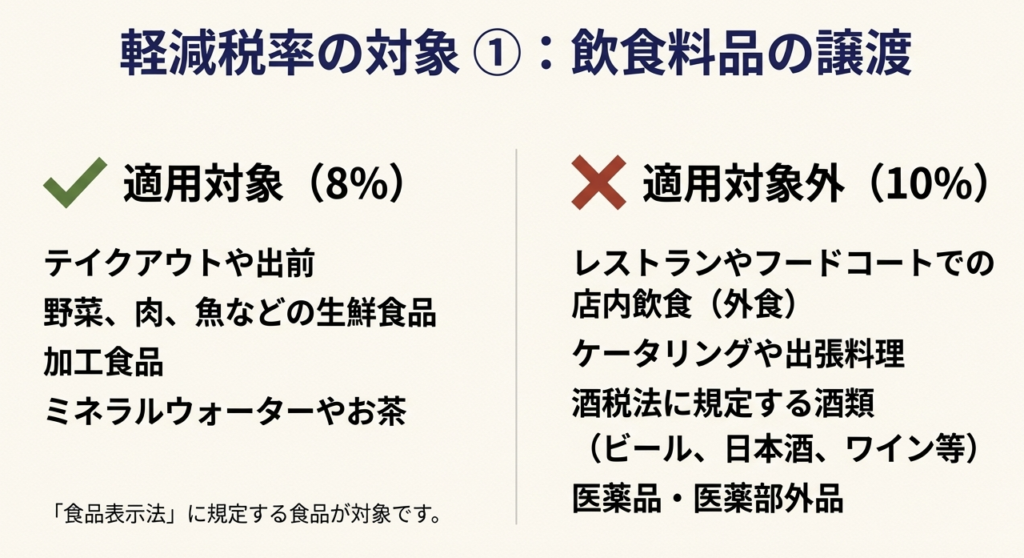

1. 飲食料品の譲渡

ただし、これには「酒類」と店内飲食などの「外食」は含まれません。例えば、スーパーで飲料や食料品と一緒に日本酒やビールを購入した場合、酒類は標準税率10%の対象です。一方で、アルコール分1度未満のみりん風調味料などは「食品」として扱われ、軽減税率8%が適用されます。同様に、テイクアウトや宅配は軽減税率の対象ですが、レストランでの食事は標準税率の対象となる、という区別が重要です。

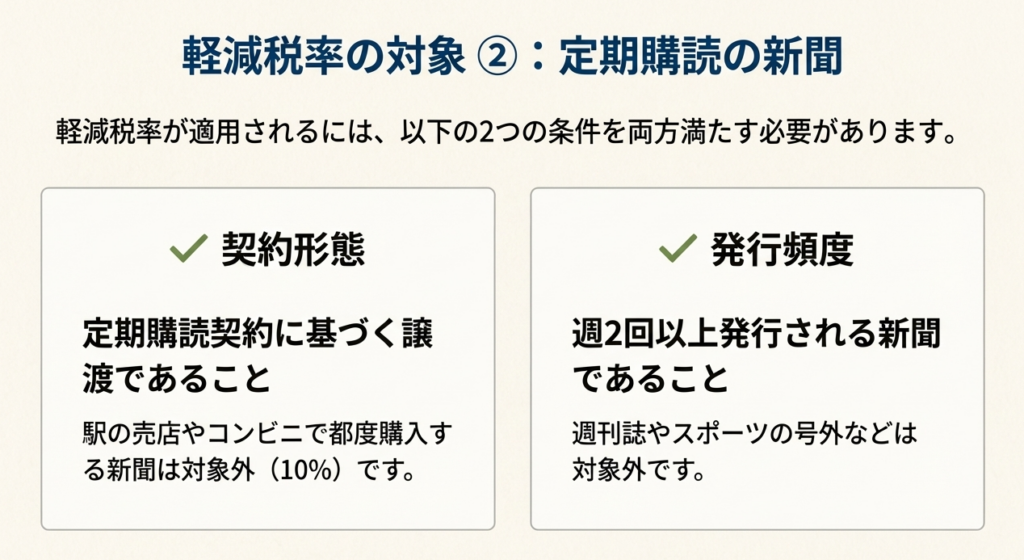

2. 新聞の譲渡

すべての新聞が対象となるわけではなく、「定期購読契約が締結」され、「週2回以上発行される」ものに限られます。駅の売店などで購入する新聞は軽減税率の対象外です。

これらのルールを理解した上で、実務で特に注意すべき点を最後に確認します。

4. まとめ:実務上の注意点

これまで解説した内容を踏まえ、新人スタッフや経理担当者の皆さんが日々の業務で留意すべき実践的なポイントを3つに要約します。これらの点を習慣づけることが、ミスを防ぎ、正確な申告に繋がります。

• 請求書・領収書の確認の徹底

受け取った請求書や領収書に、取引が10%対象か8%対象かが明確に区分記載されているかを必ず確認してください。これは、仕入税額控除を正確に行うための絶対条件であり、インボイス制度下では、税率ごとの区分記載がなければ、原則として控除が認められないためです。

• 会計システムへの正確な入力

会計ソフトやシステムに取引を入力する際、正しい税率区分を選択することが極めて重要です。この日々の入力が、最終的な消費税申告額の正確性に直結します。入力時に少しでも疑問が生じたら、決して放置せず、その場で解決する習慣を徹底してください。

• 迷った際の判断基準

実務では、「この商品は飲食料品にあたるのか」「このサービスは外食なのか」といった判断に迷うケースが必ず発生します。その際は、安易な自己判断は絶対に避けてください。まずは国税庁のウェブサイトで詳細なQ&Aなどを確認し、それでも不明な場合は、必ず事務所内の上司や先輩に相談することが不可欠です。すべての判断の拠り所は、最終的に法令です。根拠法令は「消法2①九の二、29、別表1一二、平24改正法附則1」などに定められていますので、この意識を常に持ってください。

ガイド:Q&A

問1: 日本の消費者が負担する消費税は、どのような税率の組み合わせで構成されていますか?

消費者が負担する消費税は、「消費税」と「地方消費税」の合計額です。税率には、標準税率10%と軽減税率8%の複数税率が採用されています。

問2: 標準税率10%の内訳である「消費税率」と「地方消費税率」は、それぞれ何パーセントですか?

標準税率10%の内訳は、国の消費税率が7.8%、地方消費税率が2.2%です。この地方消費税率は、国の消費税額の22/78に相当します。

問3: 軽減税率8%の内訳である「消費税率」と「地方消費税率」は、それぞれ何パーセントですか?

軽減税率8%の内訳は、国の消費税率が6.24%、地方消費税率が1.76%です。この地方消費税率も、国の消費税額の22/78に相当します。

問4: 軽減税率の適用対象となる「飲食料品の譲渡」には、どのような例外規定がありますか? 具体的に2つ挙げてください。

飲食料品の譲渡における例外規定として、「酒税法に規定する酒類」と「外食」が挙げられます。これらは軽減税率の対象外となります。

問5: 新聞が軽減税率の適用対象となるためには、どのような条件を満たす必要がありますか?

新聞が軽減税率の適用対象となるためには、「定期購読契約が締結」されており、かつ「週2回以上発行される」という2つの条件を満たす必要があります。

問6: 地方消費税率は、国の消費税額に対してどのような比率で計算されますか?

地方消費税率は、国の消費税額の22/78として計算されます。これは標準税率と軽減税率のどちらの場合でも同じ比率です。

問7: 令和元年10月1日以降の取引であっても、標準税率10%ではなく旧税率の8%が適用される可能性があるのは、どのような場合ですか?

令和元年10月1日以降の資産の譲渡等や課税仕入れであっても、「経過措置」が適用されるものについては、旧税率である8%(消費税率6.3%、地方消費税率1.7%)が適用されることがあります。

問8: 軽減税率が適用される飲食料品は、どの法律の定義に基づいていますか?

軽減税率が適用される飲食料品は、「食品表示法に規定する食品」の定義に基づいています。ただし、酒類は除外されます。

問9: 資料によると、消費税に関する相談はどこで行うことができますか?

資料によると、国税に関する相談は「国税局電話相談センター等」で行うことができます。詳細はウェブサイトの「税についての相談窓口」で確認するよう案内されています。

問10: 資料内で言及されている、確定申告書等を作成・提出できるオンラインサービスは何ですか?

資料では、自宅等で申告書等の作成・提出ができるサービスとして「確定申告書等作成コーナー」が紹介されています。画面の案内に沿って金額を入力することで利用できます。

コメント