国税庁タックスアンサーの「No.6305 商品の安売りや下取りがあるとき」について解説します。

解説動画

概要

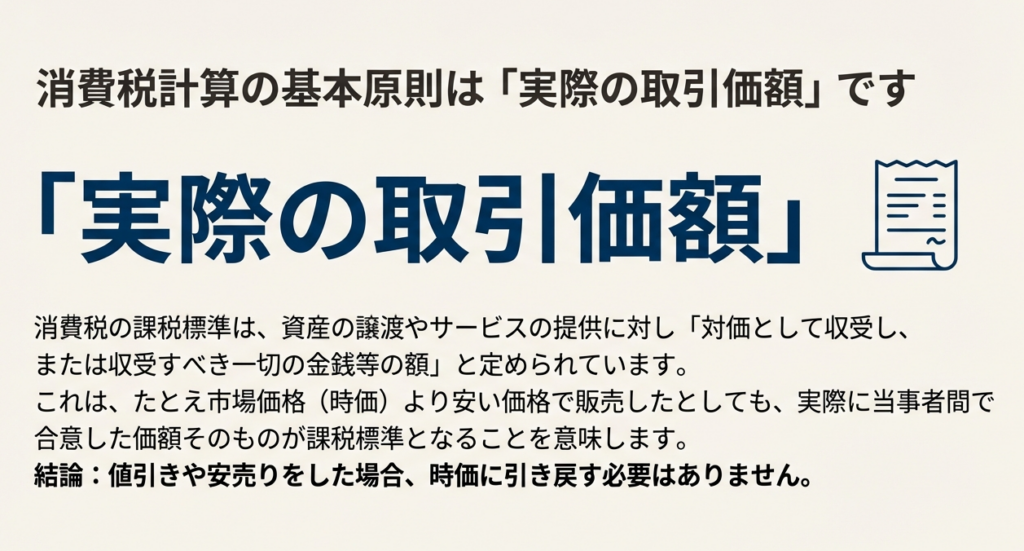

消費税の課税標準は、原則として課税資産の譲渡等の対価として収受すべき一切の金銭等の額によります。

したがって、商品を通常の価額(時価)よりも低い価額(安売り)で譲渡した場合でも、原則としてその実際の取引価額を課税標準として計算します。

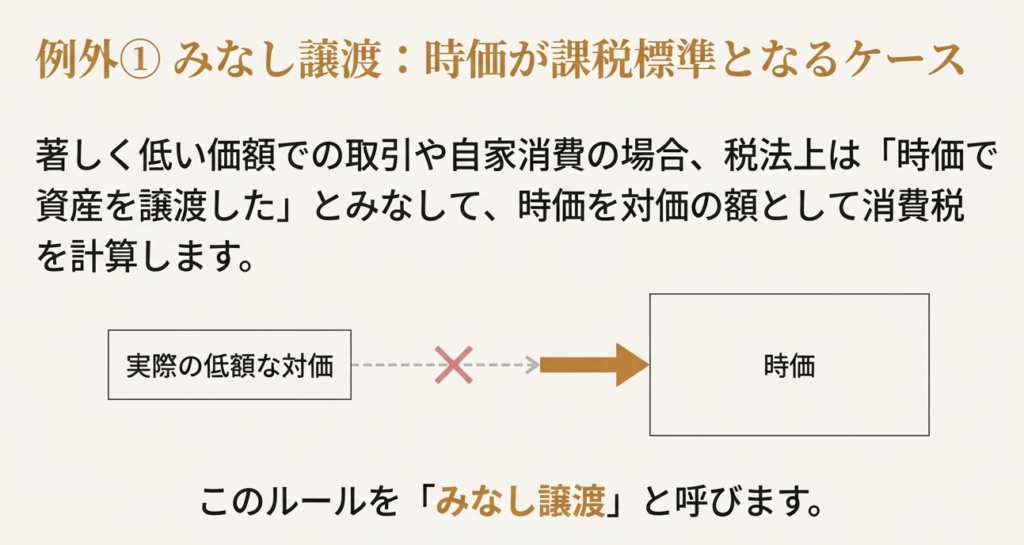

ただし、法人が役員に対し著しく低い価額で譲渡した場合や、個人事業者が棚卸資産を家事のために消費・使用(自家消費)した場合は例外です。この場合は、その資産の時価を対価の額とみなし、課税標準とします。

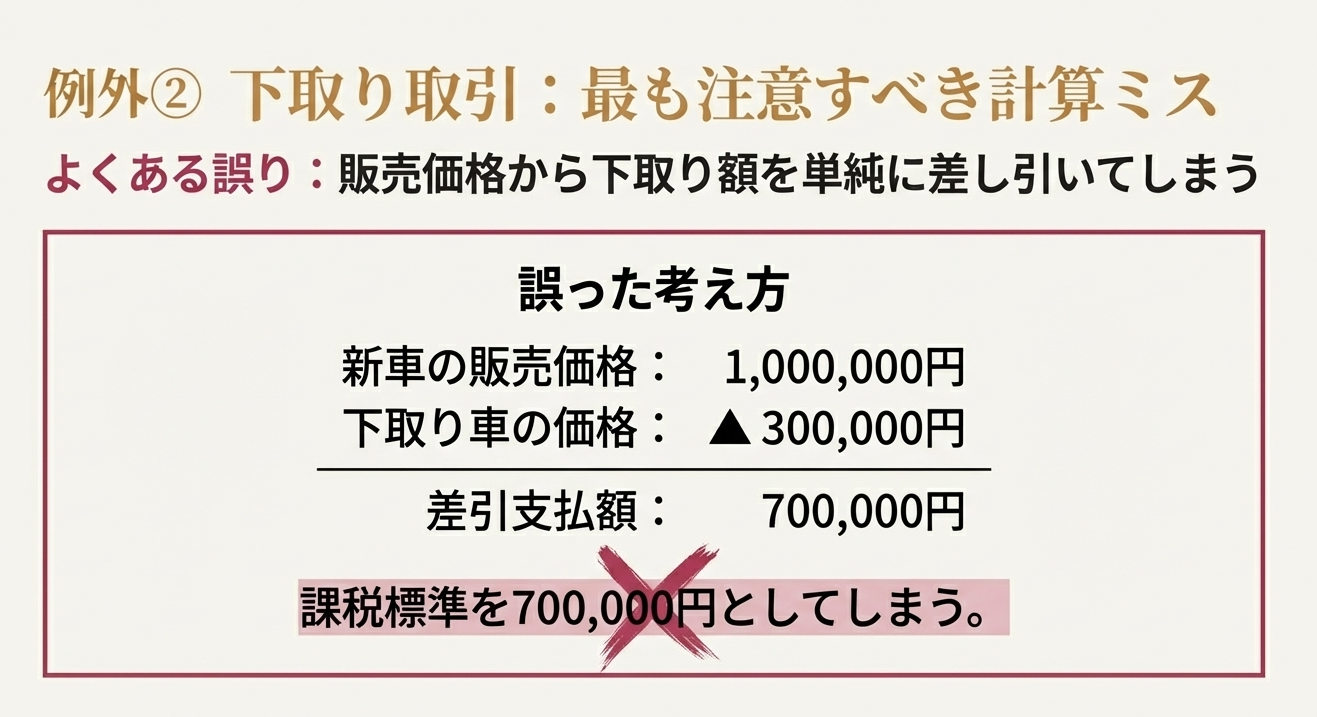

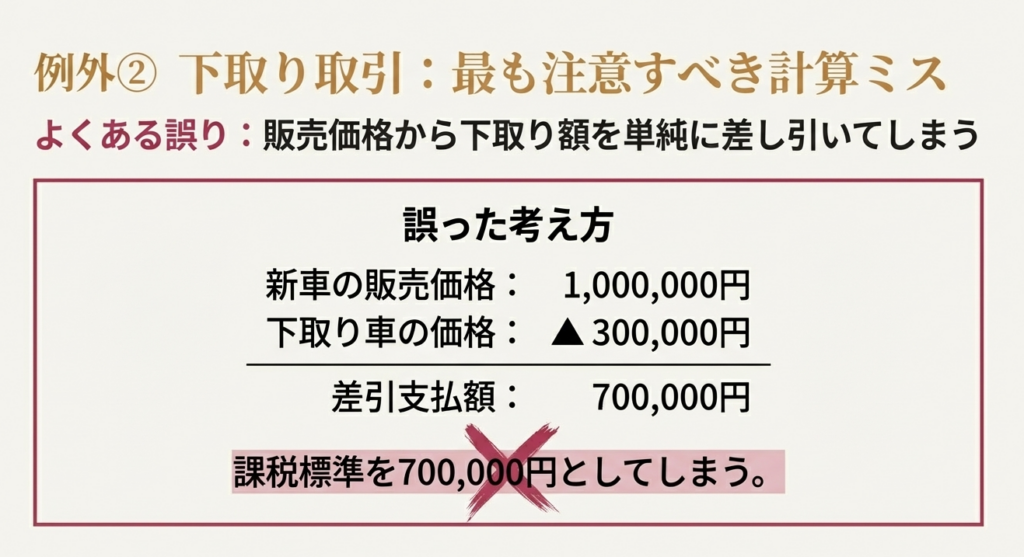

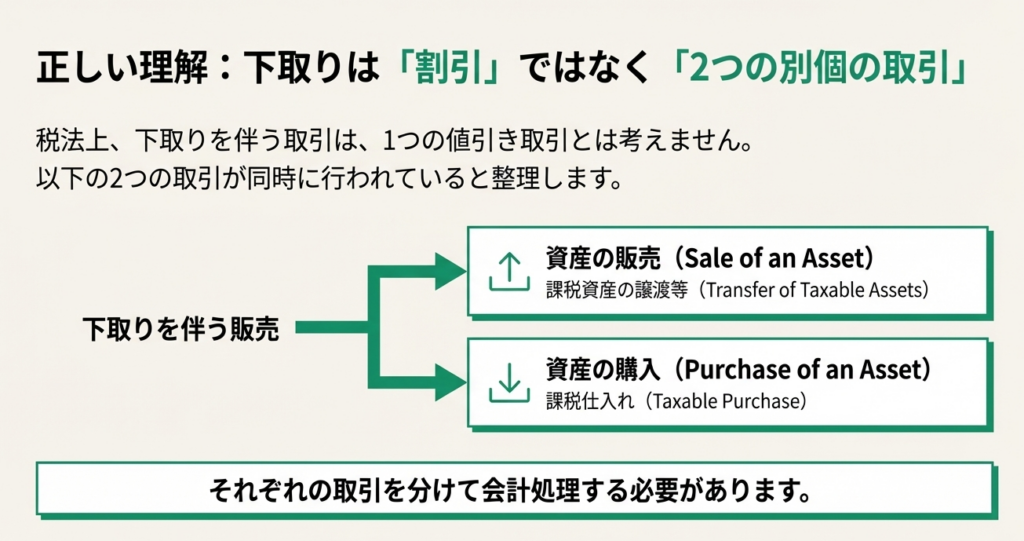

また、下取りを伴う取引では、販売価額から下取価額を控除することは認められません。これは、下取りを課税資産の譲渡等と課税仕入れの二つの取引として別個に取り扱うためです。例えば、100万円の自動車を販売し30万円で下取りした際の課税標準は、100万円となります。

スライド解説

解説:商品の値引き販売と下取り取引の正しい会計処理

1. はじめに:なぜこの知識が実務で重要なのか

会計実務において、消費税の「課税標準」を正しく理解することは、すべての税額計算の土台となる基本中の基本です。特に、セールなどの「値引き」や自動車販売などで頻繁に発生する「下取り」といった日常的な取引には、間違いやすい特有のルールが存在します。私がこれまで多くの企業を見てきた中で、この「値引き」と「下取り」の混同は、若手担当者がつまずきやすい典型的なポイントの一つです。

もしこの知識が不正確であれば、消費税の計算を誤り、結果として追徴課税や還付不足といった事態を招きかねません。これは単なる計算ミスでは済まされず、予期せぬ資金流出や、税務調査で指摘を受ける原因となり得ます。

本稿は、新人スタッフや経理担当者の皆様が、自信を持って日々の業務に臨めるよう、これらの取引に関する消費税の基本ルールを丁寧に解説することを目的としています。多忙な実務担当者の方でもすぐに要点を確認できるよう、まずは結論から先に示し、その後に詳細な根拠を解説する構成としました。

——————————————————————————–

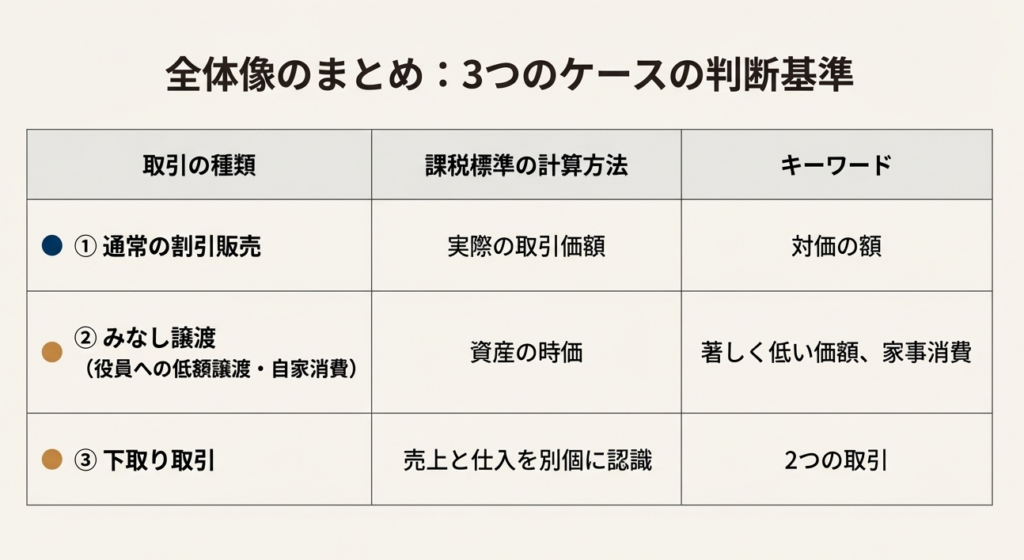

2. 結論:取引別の正しい処理方法

ここでは、日常業務ですぐに参照できるよう、各取引パターンにおける消費税計算上の最終的な処理方法を簡潔にまとめます。

• 通常の安売り・値引き販売の場合

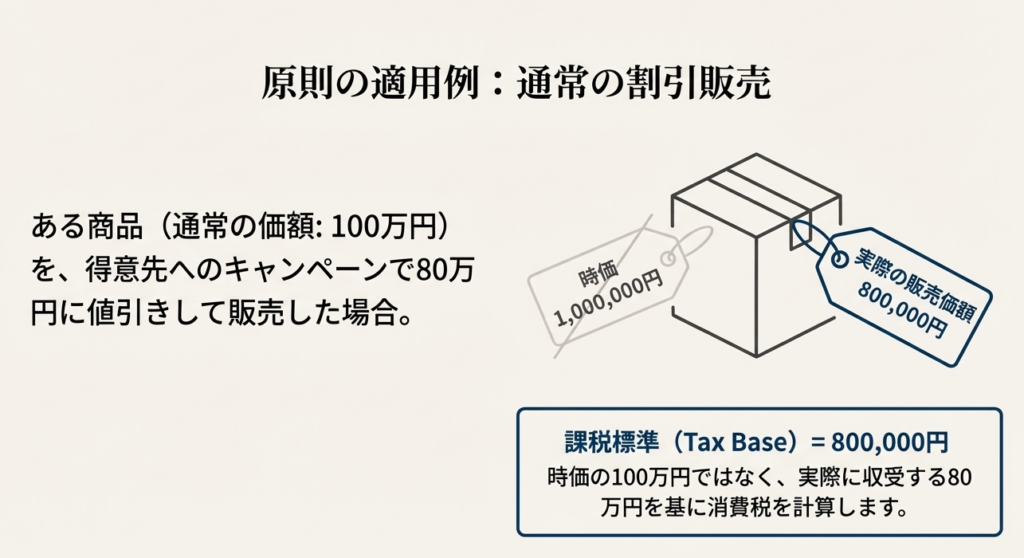

◦ **「実際に取引した価額(値引き後の金額)」**がそのまま課税標準となります。セール価格で販売した場合、その取引価額をわざわざ時価(通常の価額)に戻して計算する必要は一切ありません。

• 下取りを伴う取引の場合

◦ これは単なる値引きとは全く異なる取引です。**「商品の販売」と「下取り品の仕入れ」**という2つの独立した取引として処理しなければなりません。販売価額から下取価額を相殺した金額を課税標準とすることはできません。

• 例外的な取引(みなし譲渡)の場合

◦ 以下の特定のケースでは、例外的なルールが適用されます。

▪ 法人が役員へ著しく低い価額で資産を譲渡した場合

▪ 個人事業者が事業用の資産を家事(プライベート)のために使用した場合

◦ これらの場合は、当事者間の合意価格ではなく、**「その資産の時価」**を対価の額とみなして消費税を計算する必要があります。

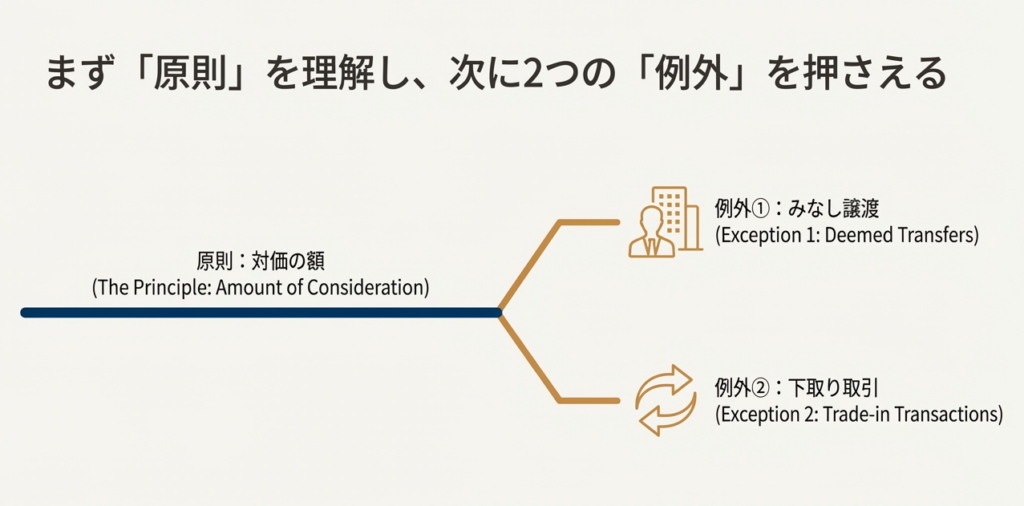

なぜこのような結論になるのか、その根拠となる消費税法上の原則と例外について、次のセクションで詳しく見ていきましょう。

——————————————————————————–

3. 詳細解説:消費税法上の原則と例外

前述の結論に至るための法律上の根拠とロジックを理解することは、単なるルールの暗記から脱却し、応用力のある確かな知識を身につけるために不可欠です。ここでは、消費税法の考え方の核心に迫ります。

3.1. 原則的な取扱い:課税標準の基礎

消費税の税額計算は、「課税標準」に税率を乗じて算出されます。この課税標準とは、原則として「課税資産の譲渡等の対価の額」を指します。

法律上、「対価の額」とは、「資産の譲渡、資産の貸付けや役務の提供について対価として収受し、または収受すべき一切の金銭等の額」と定義されています。

これを平たく言えば、「当事者間で合意した実際の取引価額そのもの」が課税標準になる、ということです。したがって、通常のセールや値引き販売のように、時価よりも低い価額で商品を販売したとしても、その実際に受け取った(または受け取るべき)値引き後の金額が、そのまま消費税計算の基礎となります。

3.2. 特殊な取引:下取りがある場合の考え方

下取り取引が単なる値引きと根本的に異なるのは、その取引構造に理由があります。下取りは、1つの取引の中に**「課税資産の譲渡等(商品の販売)」と「課税仕入れ(下取り品の購入)」**という2つの取引が同時に行われている状態です。

国税庁が示す具体例で考えてみましょう。

【例】自動車販売会社が消費者に100万円の自動車を販売し、消費者が所有する車を30万円で下取りした場合

この取引を会計・税務上、正しく分解すると以下のようになります。

誤った処理

販売価額100万円から下取価額30万円を差し引いた70万円を売上(課税標準)として計上する。

これは、2つの取引を混同した誤った処理です。

正しい処理

① 課税資産の譲渡等(売上): 自動車の販売対価として100万円を計上する。

② 課税仕入れ(仕入): 下取りした自動車の仕入対価として30万円を計上する。

このように、売上と仕入をそれぞれ別個に認識し、総額で計上する必要があります。

3.3. 例外的な取扱い:みなし譲渡

原則として当事者間の取引価額が尊重されますが、特定の状況下ではその原則が適用されない例外があります。それが「みなし譲渡」です。これは主に、不当な租税回避を防ぐ目的で設けられています。

具体的には、以下のケースが該当します。

• 法人が役員に対して、その資産の通常の価額よりも著しく低い価額で譲渡した場合

例えば、時価1,000万円の車を役員に100万円で売るようなケースです。このような取引を認めると、実質的な利益供与を低い税負担で行えてしまうため、時価である1,000万円を対価とみなして課税することで公平性を保ちます。

• 個人事業者が棚卸資産などを家事のために消費・使用した場合

例えば、八百屋の店主が販売用の野菜を自宅の夕食で使った場合です。これは、外部から商品を購入して家事消費した場合(その購入には消費税がかかる)との公平性を保つためのルールです。もし自家消費に課税されないと、事業者は非事業者よりも有利になってしまうため、自身に時価で販売したものとみなして課税のバランスを取るのです。

これらの例外的なケースを踏まえ、最後に実務で特に注意すべき点を3つのチェックポイントとしてまとめます。

4. まとめ:実務における3つのチェックポイント

日々の業務で処理に迷った際に、いつでも立ち返れるよう、実務上の要点を3つのチェックポイントに集約しました。特に新人スタッフや経理担当者の方は、以下の点を確認する習慣をつけてください。

1. ポイント1:取引が「値引き」か「下取り」かを見極める

請求書や契約書の内容をよく確認し、その取引が単純な価格の引き下げ(値引き)なのか、それとも物品の引き取りを伴う取引(下取り)なのかを正確に判断してください。ここを間違うと、その後の会計処理が全て誤った方向へ進んでしまいます。最も重要な確認点だと肝に銘じてください。

2. ポイント2:下取りは「売上」と「仕入」に分解して起票する

下取り取引であると判断した場合、会計システムへの入力では、決して販売額から下取り額を差し引いた純額で伝票を作成してはいけません。下取り取引は、必ず『売上(総額)』と『仕入(下取価額)』の2本の伝票に分けて起票します。

3. ポイント3:特殊な関係者との取引に注意を払う

取引の相手方が自社の役員であったり、個人事業主が事業用の資産をプライベートで利用したりするようなケースは、例外規定である「みなし譲渡」に該当する可能性があります。このような取引に遭遇した際は、「時価での計上が必要ではないか?」と一度立ち止まって確認する慎重さが求められます。

これらの基本を一つひとつ着実に押さえることが、正確な経理処理と、ひいては社会的な信頼に足る企業会計への第一歩です。日々の実務の中で疑問があれば、決して自己判断せず、必ず確認を怠らないでください。その積み重ねが、皆さんをプロフェッショナルへと成長させてくれるはずです。

ガイド:Q&A

1. 消費税計算の基礎となる「課税標準」は、原則として何に基づいて決定されますか?

課税標準は、原則として「課税資産の譲渡等の対価の額」に基づいて決定されます。これは、資産の譲渡や役務の提供について、対価として受け取る、または受け取るべき全ての金銭等の額を指します。

2. ある商品を市場価格(時価)よりも低い価格で販売した場合、消費税の課税標準はどのように計算されますか?

商品を時価よりも低い価格で販売した場合でも、時価に引き戻す必要はありません。当事者間で実際に取引された価額が課税標準となり、それに基づいて税額が計算されます。

3. 法人がその役員に対して、資産を市場価格よりも「著しく低い価額」で譲渡した場合、課税標準はどのように扱われますか?

法人が役員に資産を著しく低い価額で譲渡した場合、「みなし譲渡」が適用されます。この場合、実際の取引価格ではなく、その資産の時価が対価の額とみなされて税額が計算されます。

4. 個人事業者が事業用の棚卸資産を自家消費した場合、消費税の計算はどのようになりますか?

個人事業者が事業用の棚卸資産を家事のために消費または使用した場合も、「みなし譲渡」に該当します。その資産の時価を対価の額とみなして、消費税額を算出する必要があります。

5. 「みなし譲渡」とは、どのような場合に適用される考え方ですか?2つの例を挙げてください。

「みなし譲渡」は、①法人が役員に資産を著しく低い価額で譲渡した場合や、②個人事業者が事業用資産を家事のために消費・使用した場合に適用されます。これらのケースでは、時価を対価の額とみなします。

6. 自動車販売において、下取りがある場合の取引はどのように解釈されますか?

下取りがある取引は、一つの取引ではなく、「課税資産の譲渡等」と「課税仕入れ」という2つの取引が同時に行われているものとして解釈されます。これらはそれぞれ別個の取引として扱われます。

7. 100万円の自動車を販売し、顧客の古い車を30万円で下取りした場合、売上に対する「課税資産の譲渡等の対価の額」はいくらになりますか?

この場合、「課税資産の譲渡等の対価の額」は、下取り額を差し引かずに、販売価格である100万円となります。

8. 前の質問の例において、下取りした30万円の車は、会計上どのように処理されますか?

下取りした30万円の車は、「課税仕入れに係る支払対価の額」として処理されます。したがって、30万円が課税仕入れの額となります。

9. なぜ下取りがある取引において、販売価格から下取り価格を差し引いた金額を課税標準とすることができないのですか?

下取りを伴う取引は、資産の販売(課税資産の譲渡等)と、古い資産の購入(課税仕入れ)という2つの独立した取引で構成されているためです。それぞれの取引を別個に認識し、計算する必要があります。

10. 「課税資産の譲渡等の対価の額」には、具体的に何が含まれますか?

「課税資産の譲渡等の対価の額」とは、資産の譲渡、資産の貸付け、役務の提供について、対価として収受し、または収受すべき一切の金銭等の額を指します。

コメント