国税庁タックスアンサーの「No.6313 酒税、たばこ税などの個別消費税の取扱い」について解説します。

解説動画

概要

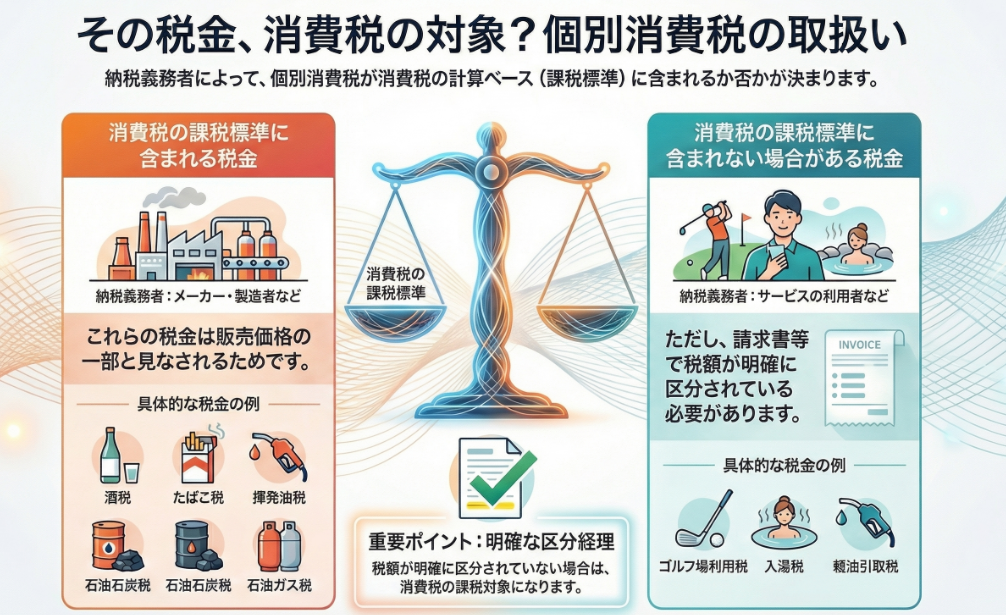

消費税の課税標準である課税資産の譲渡等の対価の額には、酒税、たばこ税、揮発油税、石油石炭税、石油ガス税などの個別消費税が含まれます。これは、これらの個別消費税がメーカーなどを納税義務者とし、販売価額の一部を構成しているためです。

これに対し、軽油引取税、ゴルフ場利用税、入湯税は、利用者などが納税義務者となっている税金です。これらの税金については、その税額に相当する金額を請求書や領収証などで相手方に明らかにし、預り金または立替金等の科目で経理するなど明確に区分している場合に限り、消費税の課税標準には含まれないことになります。区分が明確でない場合は、課税標準に含まれます。

スライド解説

解説:個別消費税の消費税課税標準における取扱いについて

1. 導入:なぜこの知識が重要なのか

会計事務所の業務や企業の経理実務に携わる中で、消費税の計算は日々発生する重要な業務です。その中でも、酒税やたばこ税といった、いわゆる「個別消費税」を消費税の課税標準に含めるべきか否かという論点は、担当者が頻繁に直面する判断を要する場面の一つと言えるでしょう。

この判断を一つ誤ると、納付すべき消費税額に直接的な影響が及び、過少申告や過大納付につながりかねません。この判断を誤ることは、お客様の資金繰りに影響を与えるだけでなく、我々専門家としての信頼を損なうことにも直結します。特に、経験の浅いスタッフや企業の経理担当者の皆様にとっては、このルールを正確に理解しておくことが、適正な税務処理を行う上で極めて重要になります。

このガイドでは、国税庁の見解に基づき、なぜそのような取扱いになるのかという「判断の根拠」と、実務でどのように処理すべきかという「具体的な方法」を、分かりやすく解説していきます。まずは、実務で最も大切な「結論」から見ていきましょう。

2. 結論:実務上の最終的な処理

詳細な理屈に入る前に、まずは日々の業務で必要となる最終的な結論から押さえておきましょう。多忙な実務の現場では、まず「どう処理すべきか」というゴールを把握することが、迅速かつ正確な判断につながります。

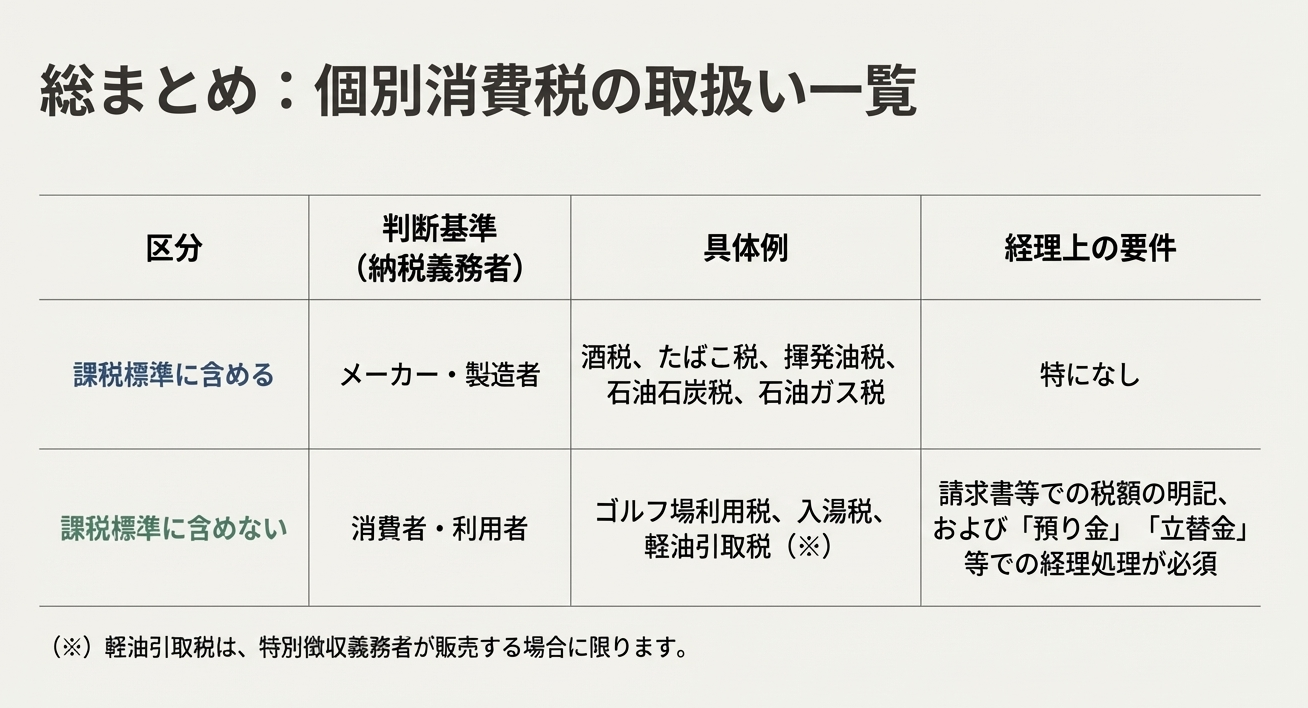

個別消費税の取扱いに関するルールは、以下の2つのポイントに集約されます。

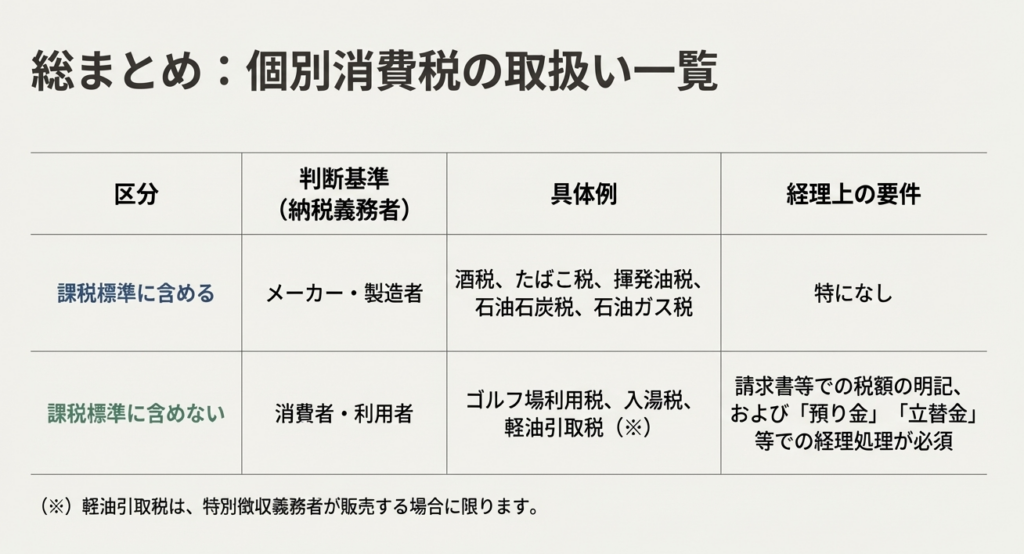

• 課税標準に【含まれる】もの

酒税、たばこ税、揮発油税、石油石炭税、石油ガス税などは、商品の製造者等が納税義務者です。これらの税金は、商品の販売価格そのものの一部を構成していると考えられるため、消費税の課税標準に含めて計算します。

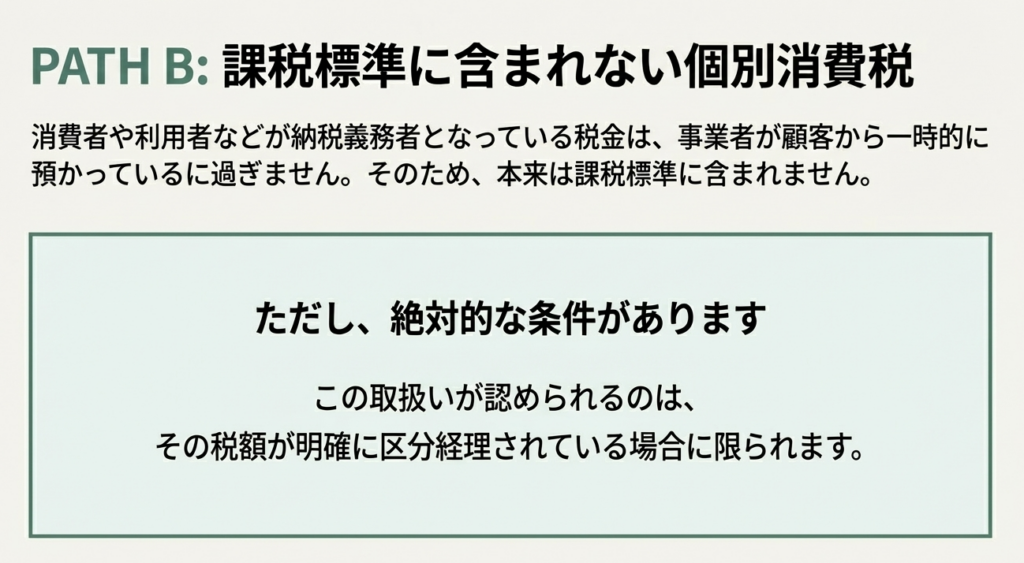

• 課税標準から【除外できる場合がある】もの

軽油引取税、ゴルフ場利用税、入湯税などは、サービスの利用者等が納税義務者です。事業者はこれらの税金を一時的に預かっているに過ぎません。そのため、以下の2つの条件を両方満たす場合に限り、課税標準に含めずに計算することが認められます。

1. 請求書や領収書において、その税額が明確に区分して記載されていること。

2. 会計処理上、「預り金」や「立替金」などの科目を用いて、売上とは別に経理されていること。

【重要】

上記の条件を満たさない場合、例えば請求書に軽油引取税の金額が明記されていなければ、たとえ本来は利用者が納税義務者であっても、その金額は販売代金の一部とみなされ、消費税の課税標準に含まれることになりますので、十分ご注意ください。

では、なぜこのように税金の種類によって取扱いが異なるのでしょうか。その背景にある制度の仕組みを理解することで、より深く、そして間違いなくこのルールを実務に適用できるようになります。次のセクションで、その理由を詳しく解き明かしていきましょう。

3. 詳細解説:制度の根拠とポイント

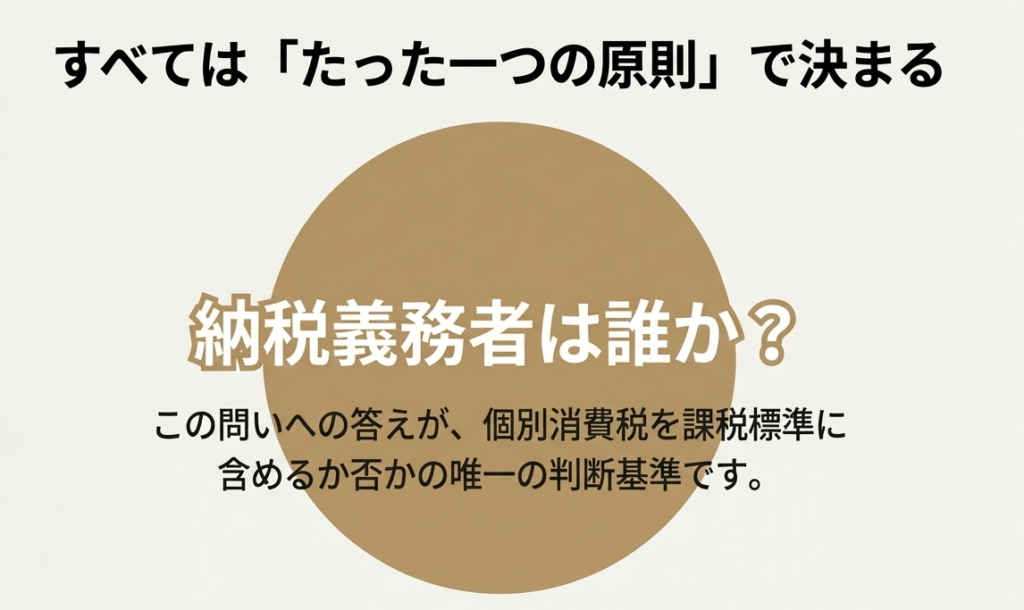

個別消費税の消費税法上の取扱いに違いが生じる根本的な理由は、それぞれの税金における「納税義務者が誰であるか」という点にあります。その税金が、事業者の「コスト」として販売価格に織り込まれるべきものなのか、それとも顧客からの一時的な「預り金」に過ぎないのか。この性質の違いが、消費税の計算における根本的な分岐点となります。国税庁の通達(消基通10-1-11)でも、この考え方に基づいて取扱いが定められています。

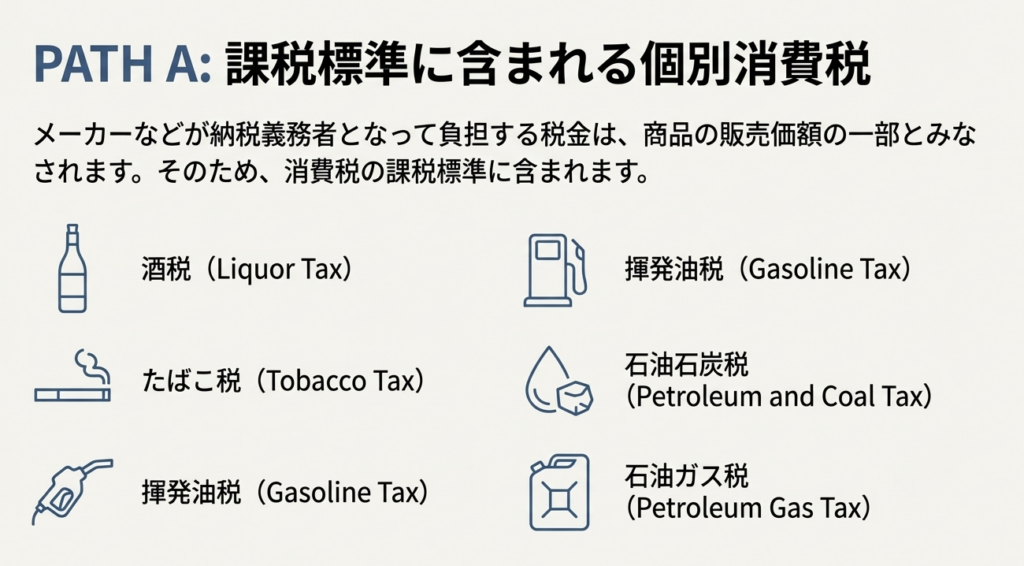

3.1. 課税標準に含まれる個別消費税(納税義務者:メーカーなど)

まず、課税標準に必ず含まれる個別消費税についてです。これらの税金は、商品の製造者や輸入者が納税義務を負っています。つまり、メーカーなどの事業者が国に納めるべきコストであり、商品価格を構成する原価の一部と位置づけられます。私たちが商品を購入する際の価格には、あらかじめこれらの税金が上乗せされているのです。したがって、その全額が消費税の課税対象となる「対価の額」に含まれることになります。

具体的には、以下の税金がこのカテゴリーに該当します。

• 酒税

• たばこ税

• 揮発油税

• 石油石炭税

• 石油ガス税

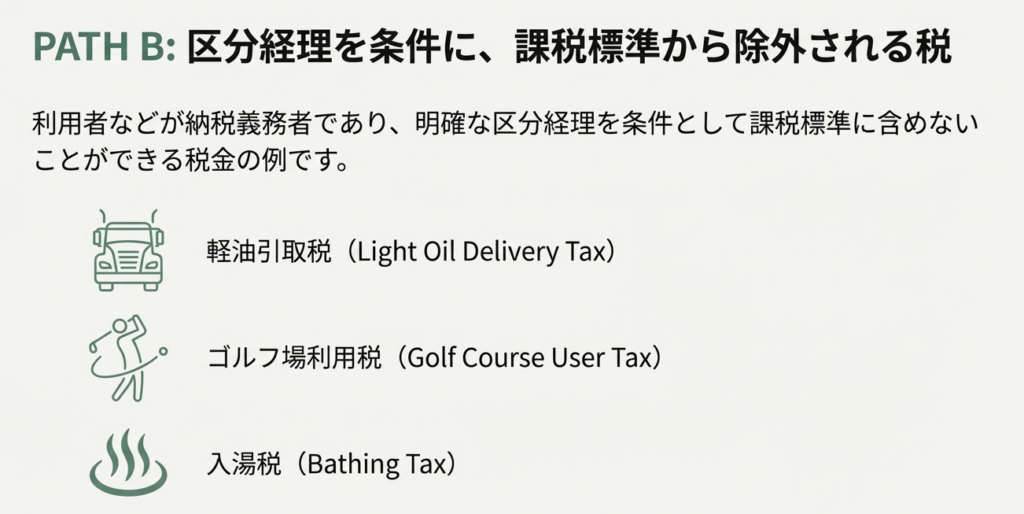

3.2. 課税標準から除外できる個別消費税(納税義務者:利用者など)

次に、一定の条件下で課税標準から除外できる個別消費税です。こちらの税金は、ガソリンスタンドで軽油を入れる人や、ゴルフ場・温泉施設を利用する人、つまり最終的なサービスの利用者が納税義務者と定められています。事業者は、本来利用者が納めるべき税金を、便宜上代わりに徴収し、自治体等に納付する役割を担っているに過ぎません。このため、事業者の売上とは本質的に異なる「預り金」としての性格を持っています。

具体的には、以下の税金が該当します。

• 軽油引取税

• ゴルフ場利用税

• 入湯税

ただし、これらの税金を課税標準から除外するためには、それが「預り金」であることを客観的に示す必要があります。そのための絶対条件が、前述した以下の2点です。

1. 請求書・領収書等で税額が明確に区分されていること

2. 経理上で「預り金」または「立替金」として処理されていること

この2つの要件を満たすことで、初めてその金額を事業者の売上(対価)と区別し、消費税の課税標準から除くことが法的に認められます。

これらのルールを正しく理解した上で、最後に、実務で間違いやすい注意点を確認していきましょう。

4. まとめ:実務上の注意点

これまでの解説で、個別消費税の取扱いの原則はご理解いただけたかと思います。しかし、知識としてルールを知っていることと、それを日々の業務で間違いなく実践することは別の話です。ここでは、実務担当者として特に注意すべき点を3つに絞って整理します。

1. 請求書・領収書での明確な区分が必須

軽油引取税や入湯税などを課税標準に含めないための大前提は、請求書や領収書でその税額が明確に区分されていることです。例えば、軽油代金の請求書に「軽油引取税相当額 ○○円」といった記載がなければ、たとえ社内の経理で預り金として処理しようとしても、税務上は認められません。その場合、軽油引取税を含んだ総額が課税標準となりますので、仕入れや経費の支払いの際には、必ず証憑書類の記載内容を確認する習慣をつけましょう。

2. 経理処理の徹底

請求書での区分と並行して、会計システム上での処理も徹底する必要があります。軽油引取税などを、本体価格と合算して「仕入高」や「燃料費」として処理してしまうと、それは対価の一部であると自ら認めたことになりかねません。必ず「預り金」や「立替金」といった適切な勘定科目を用いて、売上や経費とは明確に区別して計上してください。この会計処理が、税務調査などにおいても、正しい取扱いをしていることの重要な根拠となります。

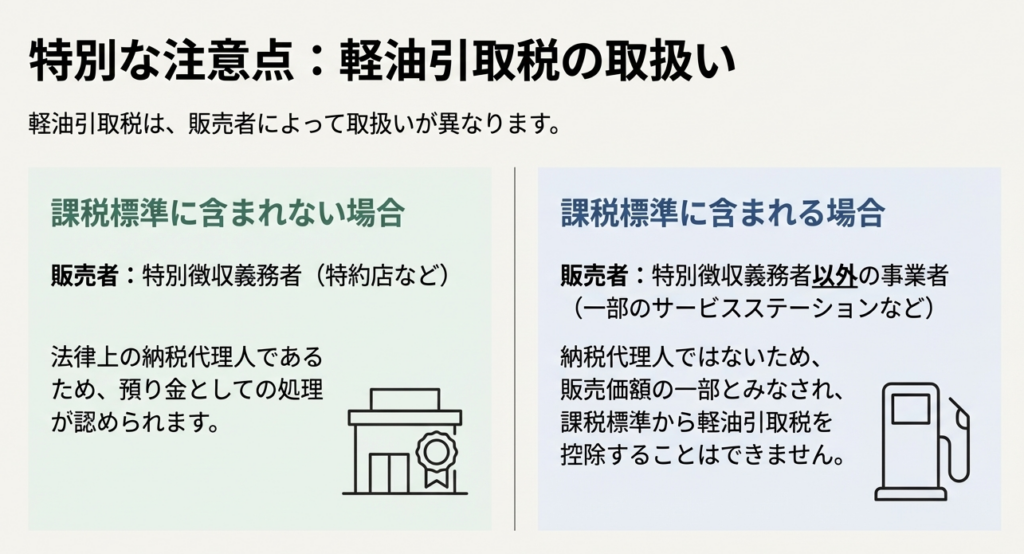

3. 【特例】軽油引取税の販売者による相違

原則として、軽油引取税は課税標準から除外できますが、一つ重大な例外があります。それは、取引相手が「特別徴収義務者」であるかどうかです。特別徴収義務者である特約店などからの仕入れであれば問題ありません。しかし、そうでないスタンド等から仕入れた場合、たとえ請求書に税額が区分されていても、その軽油引取税は課税仕入れの対価に含まれてしまいます。仕入税額控除の計算に誤りが生じるため、取引開始時には契約書等で相手の立場を確認することが不可欠です。

個別消費税の取扱いは、一見複雑に思えるかもしれませんが、その背景にある「誰が納税義務者か」という原則を理解すれば、必ず整理できます。日々の業務でこれらの取引に遭遇した際には、ぜひこの解説を再確認してください。

そして、もし判断に迷うことがあれば、決して自己判断せず、必ず先輩や上司に相談するようにしてください。一つ一つの丁寧な確認が、会社全体の適正な納税につながります。

常に根拠を意識し、丁寧な仕事を積み重ねることが、お客様からの信頼を築く唯一の道です。

ガイド:Q&A

1. 消費税の課税標準に含まれる個別消費税の例を5つ挙げてください。

消費税の課税標準に含まれる個別消費税は、酒税、たばこ税、揮発油税、石油石炭税、石油ガス税です。

2. 酒税やたばこ税が消費税の課税標準に含まれるのはなぜですか。

これらの税は、メーカーなどが納税義務者となって負担する税金であり、その販売価額の一部を構成しているため、消費税の課税標準に含まれます。

3. 消費税の課税標準に含まれない場合がある個別消費税を3つ挙げてください。

消費税の課税標準に含まれない場合がある個別消費税は、軽油引取税、ゴルフ場利用税、入湯税です。

4. 軽油引取税などを課税標準に含めないためには、どのような経理上の対応が必要ですか。

税額に相当する金額を請求書や領収証等で相手方に明らかにする必要があります。さらに、経理上、預り金または立替金といった科目で明確に区分して処理することが求められます。

5. 入湯税やゴルフ場利用税について、その税額に相当する金額を明確に区分しなかった場合、消費税の課税標準はどのようになりますか。

その税額に相当する金額を明確に区分していない場合、その金額は消費税の課税標準に含まれることになります。

6. 軽油引取税、ゴルフ場利用税、入湯税の納税義務者は誰ですか。

これらの税の納税義務者は、サービスの利用者などです。

7. 軽油引取税の取扱いについて、特別徴収義務者である特約店等が販売する場合と、そうでないサービス・ステーション等が販売する場合で、どのような違いがありますか。

特別徴収義務者である特約店等が販売する場合は課税標準に含まれません。しかし、特別徴収義務者に該当しないサービス・ステーション等が販売する場合には、課税標準から軽油引取税を控除することはできません。

8. 「課税資産の譲渡等の対価」という用語は、個別消費税の取扱いにおいてどのように関連していますか。

消費税の課税標準は「課税資産の譲渡等の対価の額」によって決まります。酒税などはこの対価の一部と見なされるため課税標準に含まれ、軽油引取税などは条件を満たせば対価に含まれないものとして扱われます。

9. 消費税の課税標準に個別消費税が含まれるか否かを判断する上での、根本的な違いは何に基づいていますか。

その個別消費税の「納税義務者」が誰であるかという点に基づいています。メーカーなどが納税義務者の場合は課税標準に含まれ、利用者などが納税義務者の場合は、一定の要件下で含まれません。

10. この個別消費税の取扱いに関する情報の根拠法令等は何ですか。

根拠法令等は、消基通10-1-11(消費税法基本通達10-1-11)です。

コメント