国税庁タックスアンサーの「No.6321 法人の役員に対する贈与・低額譲渡の取扱い」について解説します。

解説動画

概要

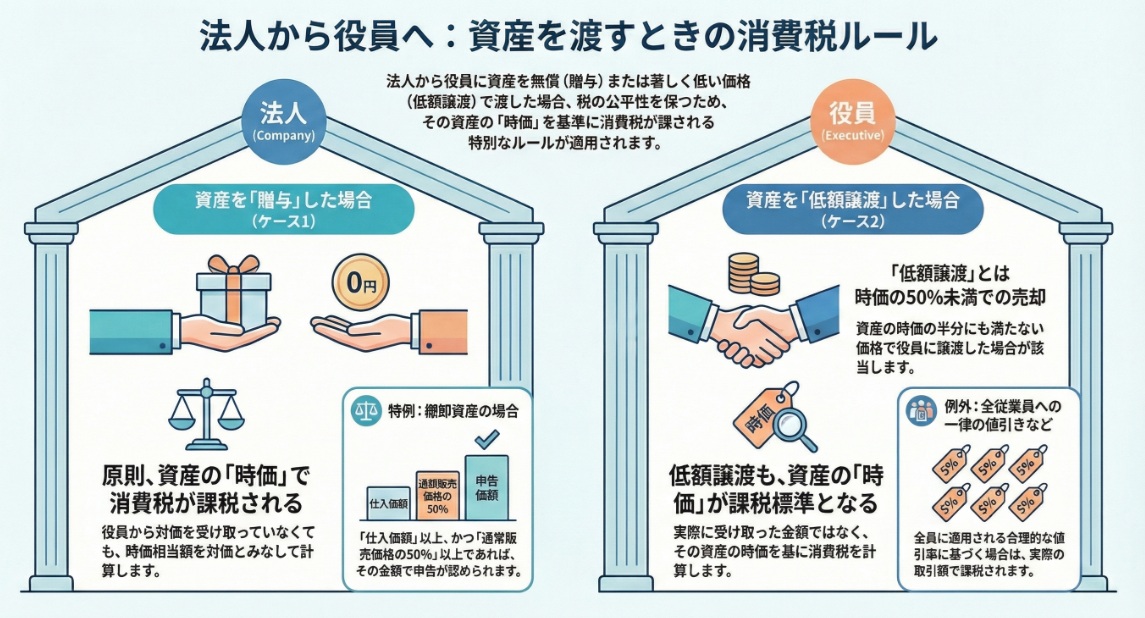

消費税の原則として、課税標準は課税資産の譲渡等の対価の額となりますが、法人が役員に対して行う特定の取引では例外が適用されます。法人が役員に対し資産を贈与した場合や、時価に比べて著しく低い金額で譲渡した場合は、その資産の時価に相当する金額が課税標準とみなされ、消費税が課税されます。

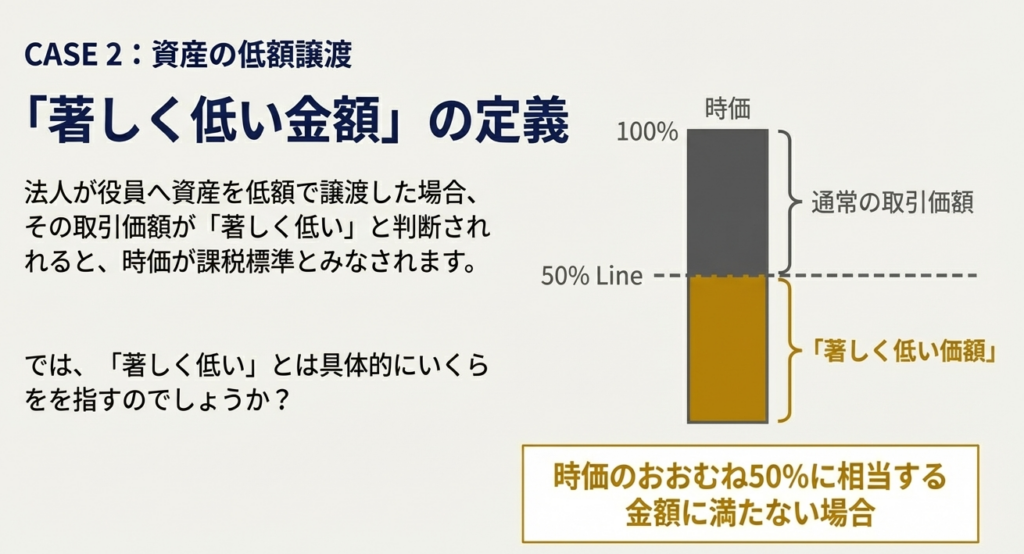

この「著しく低い金額」による譲渡とは、その資産の時価のおおむね50パーセントに相当する金額に満たない金額で譲渡した場合を指します。

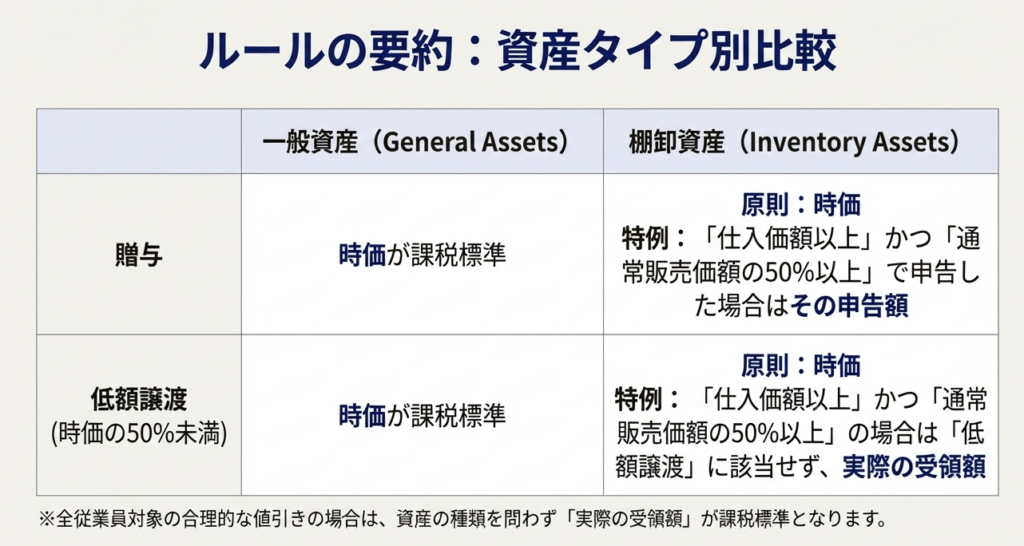

ただし、贈与または低額譲渡の対象が棚卸資産である場合、その仕入価額以上の金額であり、かつ、通常他に販売する価額のおおむね50パーセント以上の金額を対価として確定申告(または譲渡)したときは、例外的な取り扱いが認められます。また、役員・使用人全員一律に合理的な値引率で行う譲渡は、実際に受領した金額で課税されます。

スライド解説

解説:法人から役員への資産譲渡における消費税の取扱いについて

1. 導入:なぜこの論点が実務で重要なのか

法人から役員への資産譲渡は、福利厚生の一環として、あるいは役員へのインセンティブとして行われることがあります。しかし、これらの取引は消費税法上の『みなし譲渡』という特殊な規定に抵触する可能性があり、税務調査における典型的な指摘事項の一つです。対価を受け取らない「贈与」や、市場価格より著しく低い価格での「低額譲渡」は、法人が意図せず追徴課税を受けるリスクを内包しています。

したがって、経理担当者や若手の会計スタッフが、これらの取引に関する消費税のルールを正確に理解しておくことは、企業の税務コンプライアンスを確保し、予期せぬ税負担を回避するために極めて重要です。

本稿では、多忙な実務家の方々が要点を迅速に把握できるよう、まず結論から先に示し、その後で詳細なルールと例外規定を解説する構成で進めてまいります。

2. 結論:原則として「時価」で課税される

このテーマに関する消費税のルールは複雑に見えますが、その核心となる原則はシンプルです。ここでは、日々の業務ですぐに参照できるよう、まず結論から明確に提示します。

法人から役員へ資産を譲渡した場合の消費税の課税標準(税額計算の基礎となる金額)は、原則として次のようになります。

• 資産を贈与(無償譲渡)した場合:

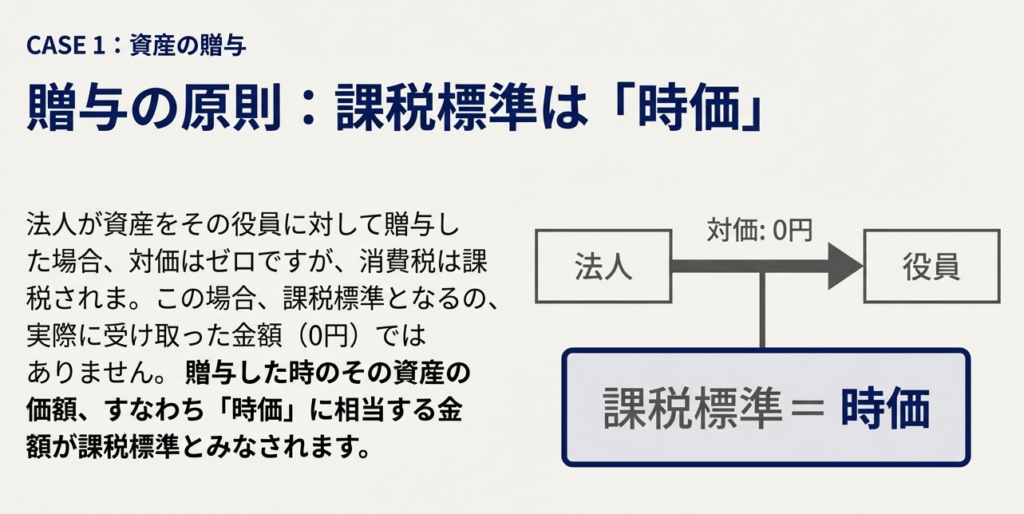

法人が役員に資産を無償で譲渡した場合は、対価を受け取っていなくても、その資産の「時価」に相当する金額を対価として取引があったものとみなされ、課税標準となります。

• 資産を著しく低い価額で譲渡した場合:

市場価格に比べて著しく低い価格で資産を譲渡した場合も、実際に受け取った金額ではなく、その資産の「時価」に相当する金額が課税標準となります。

これらの原則が、法人・役員間の資産移動における消費税務の基本です。

では、これらの原則にはどのような例外や詳細な規定があるのでしょうか。次のセクションで詳しく見ていきましょう。

3. 詳細解説:制度のポイントと例外規定

ここでは、前述の結論の根拠となる消費税の制度的な考え方と、実務上極めて重要となる例外規定について、一歩踏み込んで解説します。原則論だけでなく、特定の条件下で適用される特例を理解することが、適切な税務処理の鍵となります。

3.1. 消費税の基本的な考え方と「みなし譲渡」

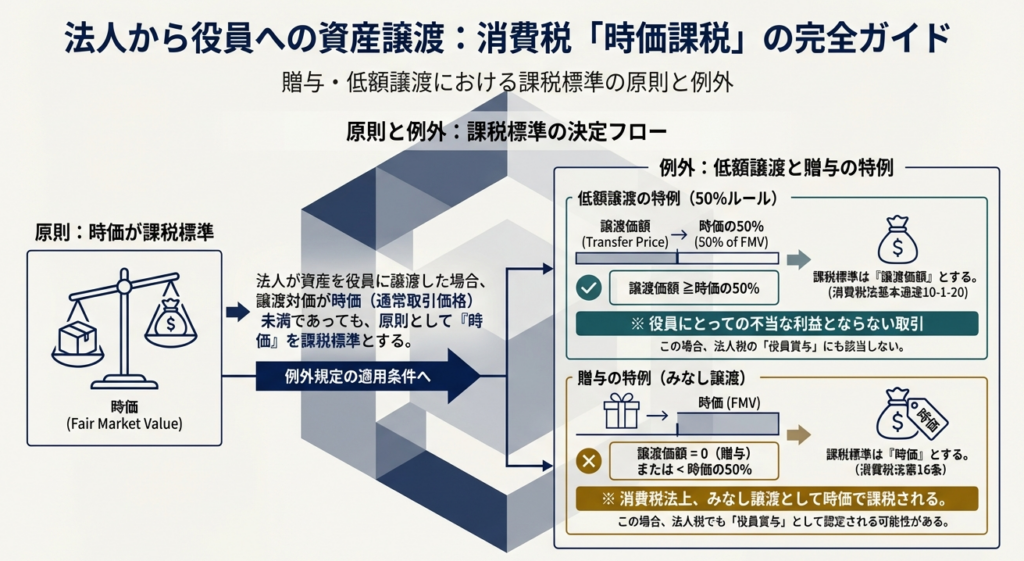

消費税の課税標準は、原則として「課税資産の譲渡等の対価の額」と定められています。つまり、商品を販売して受け取った代金が、そのまま税額計算の基礎となります。

しかし、この原則を形式的に適用すると、対価を得ない取引である「贈与」や、対価が不当に低い「低額譲渡」が課税を免れることになり、課税の公平性が損なわれる恐れがあります。そこで、このような特定の取引については、例外的に「対価を得て行う資産の譲渡」とみなして課税する制度が設けられています。

これが「みなし譲渡」の考え方であり、法人の役員に対する資産の贈与や低額譲渡は、まさにこの規定の対象となります。これは、法人が役員という特殊な関係者に対して実質的な利益供与を行う際に、消費税の課税逃れを防ぐための重要な規定です。

3.2. 資産を「贈与」した場合の取扱い

法人が役員に資産を贈与した場合、原則としてその贈与した資産の時価に相当する金額が課税標準となります。

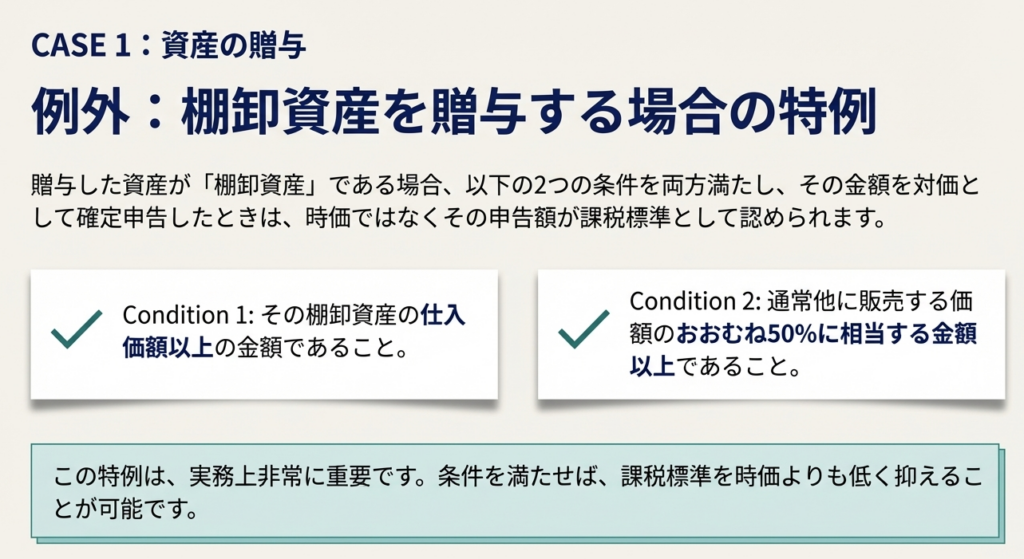

ただし、この原則には実務上重要な例外が存在します。贈与した資産が棚卸資産(商品や製品など)両方とも満たす金額を対価として確定申告したときは、その処理が認められます。

• その棚卸資産の仕入価額以上の金額であること

• 通常他に販売する価額のおおむね50%に相当する金額以上の金額であること

この特例は、これらの条件を満たす金額を対価の額(課税標準)として申告することを認めるものです。これにより、時価まで課税標準を引き上げる必要がなくなり、実務上の負担が軽減されます。

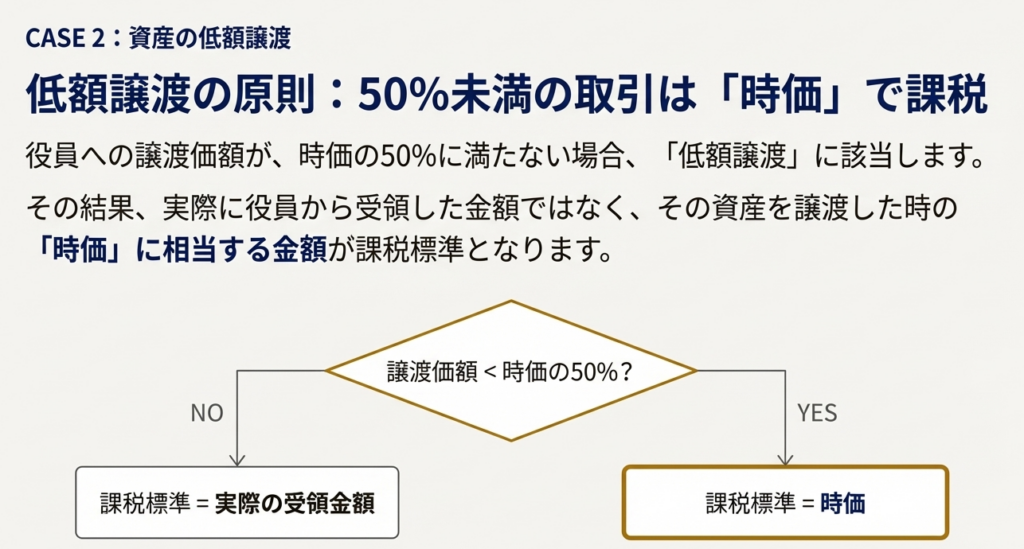

3.3. 資産を「低額譲渡」した場合の取扱い

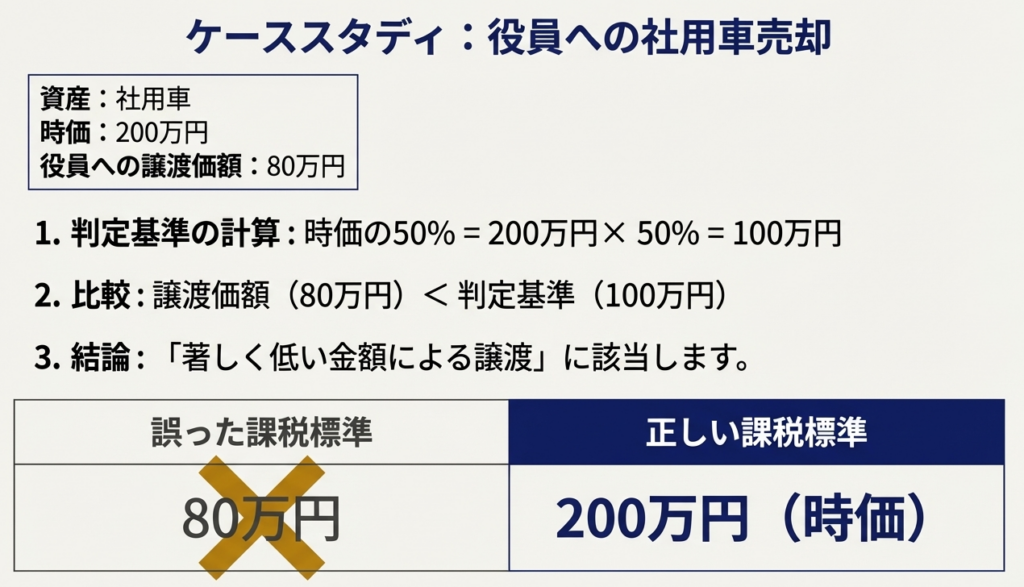

法人が役員に資産を時価よりも低い価格で譲渡した場合、その価格が「著しく低い」かどうかが判断の分かれ目となります。

まず、「著しく低い金額」とは、その資産の時価のおおむね50%に相当する金額に満たない金額を指します。この基準に該当する低額譲渡が行われた場合、課税標準は実際に受け取った金額ではなく、その資産の時価となります。つまり、時価100万円の資産を30万円で役員に譲渡した場合、課税標準は30万円ではなく100万円となります。

しかし、この低額譲渡にも重要な例外規定が2つ存在します。

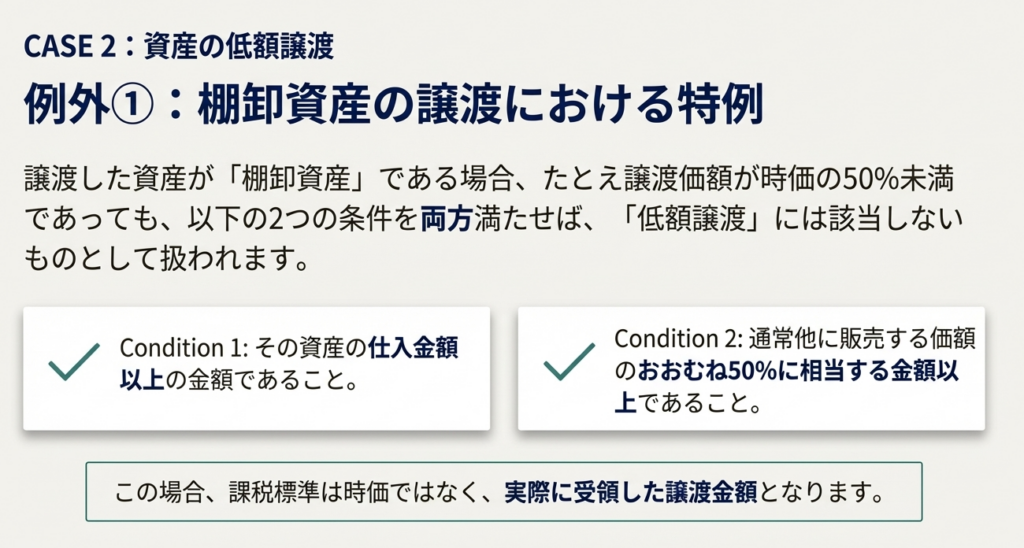

■例外1:棚卸資産の場合

譲渡した資産が棚卸資産である場合、その譲渡価額が「著しく低い金額」に該当しないケースがあります。具体的には、以下の2つの条件を両方とも満たす場合、その取引は低額譲渡には該当しないものとして扱われ、実際に受け取った譲渡金額がそのまま課税標準となります。

• その資産の仕入金額以上の金額であること

• 通常他に販売する価額のおおむね50%に相当する金額以上の金額であること

これは、通常の経営判断の範囲内で行われる在庫処分や訳あり品の販売といった正当な取引実態を、税務上も尊重する趣旨の規定と理解できます。

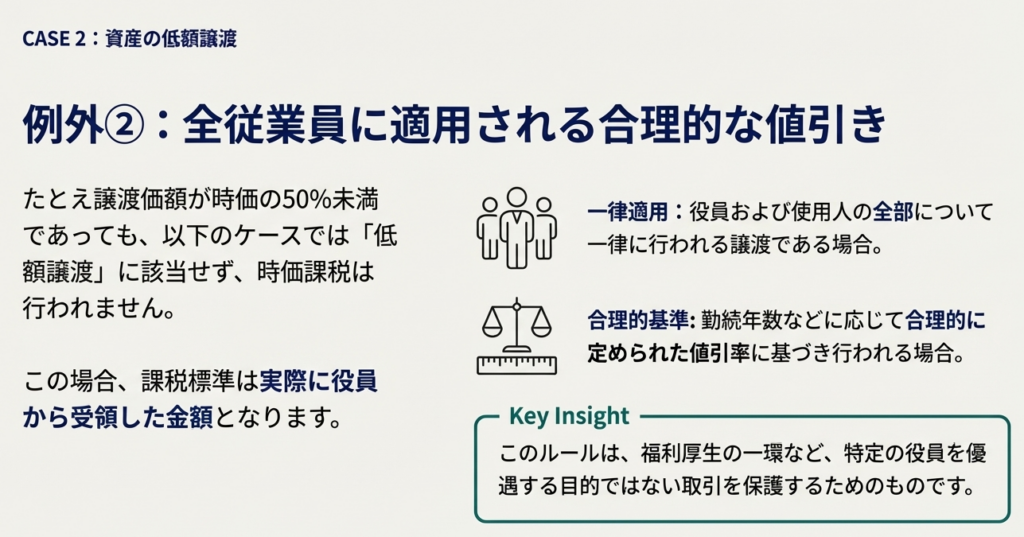

■例外2:役員および使用人のすべてに対して一律に行われる場合

役員個人に対する特別な取引ではなく、福利厚生の一環として行われる割引販売などは、特例の対象となります。役員および使用人のすべてに対して、勤続年数など合理的な基準で定められた値引率に基づいて譲渡が行われた場合は、その譲渡価額が時価の50%未満であったとしても、実際に受領した金額が課税標準として認められます。

この規定は、従業員向けの販売制度などを設計する際に、必ず押さえておくべき重要なポイントです。

これらのルールを踏まえ、最後に実務で特に注意すべき点を整理します。

4. まとめ:実務上の注意点

これまで解説してきた内容を総括し、実務担当者が日々の業務で留意すべき点を4つのチェックポイントにまとめました。これらの点を意識することで、税務リスクを効果的に管理することができます。

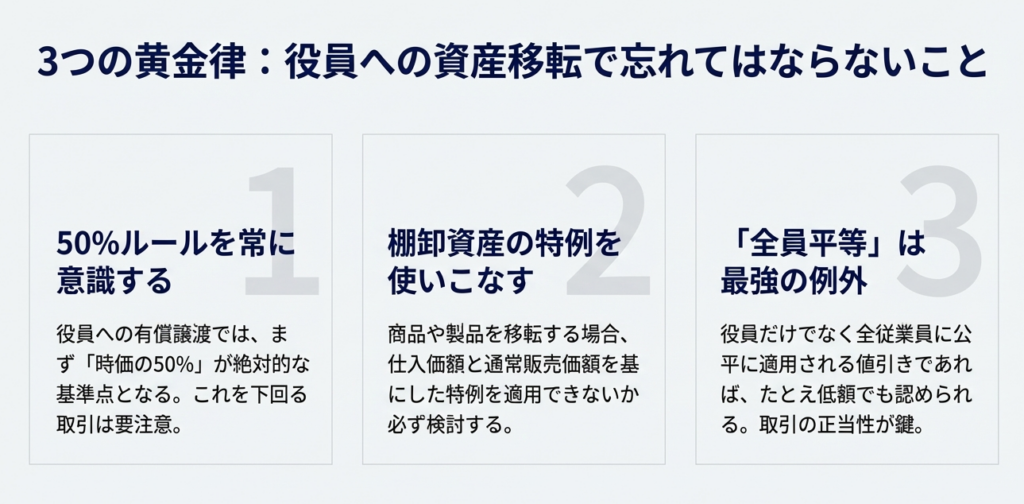

• 「時価」の算定が重要

本制度における課税標準の多くは「時価」を基準に判断されます。特に不動産や有価証券などを譲渡する際は、客観的な評価額の算定と、その根拠資料(鑑定評価書、取引相場、査定書など)の保管は絶対条件です。後日、税務署に対して価格の妥当性を説明する上で不可欠となります。

• 棚卸資産の特例を理解する

自社製品や在庫品などを役員に贈与・販売する際には、棚卸資産の特例が適用できるか否かを必ず検討してください。「仕入価額」と「通常販売価額の50%」という2つの基準を常に意識し、どちらの条件も満たす価格設定になっているかを確認する習慣が重要です。

• 福利厚生規定との関連性を確認する

役員や従業員向けの割引販売制度を運用している場合、その制度が一部の人間だけを対象とするものではなく、全従業員に一律適用される合理的な基準(勤続年数など)に基づいているか、社内規定を確認してください。規定が適切に整備されていれば、時価ではなく実際の販売価額で処理できるという大きなメリットがあります。

• 取引の記録と証拠の保管

なぜその金額で取引したのか、その判断根拠を後から客観的に説明できるようにしておくことが、税務調査への最良の備えとなります。関連書類一式を整理・保管し、取引の正当性をいつでも証明できる状態にしておくことが、税務調査への最善の防衛策となります。

ガイド:Q&A

1. 消費税の課税標準は、原則としてどのように決定されますか?

消費税の課税標準は、原則として「課税資産の譲渡等の対価の額」となります。これは、事業者が商品やサービスの提供に対して受け取る金額を基に計算されることを意味します。

2. 法人が役員に対して資産を無償で贈与した場合、消費税の課税標準は何になりますか?

法人が役員に資産を贈与した場合、それは対価を得て行う資産の譲渡とみなされます。このため、課税標準は贈与した時のその資産の価額、すなわち「時価」に相当する金額となります。

3. 棚卸資産を役員に贈与した際に、時価とは異なる金額を課税標準として申告することが認められるための条件を説明してください。

棚卸資産を贈与した場合、その仕入価額以上であり、かつ通常他に販売する価額のおおむね50%以上に相当する金額を対価として確定申告したときは、その申告した金額を課税標準とすることが認められます。

4. 法人が役員に対して行う資産の譲渡が「著しく低い金額による譲渡」と見なされるのは、具体的にどのような場合ですか?

「著しく低い金額による譲渡」とは、譲渡した資産の時価のおおむね50%に相当する金額に満たない金額で譲渡した場合を指します。この基準を下回ると、低額譲渡と判断されます。

5. 「著しく低い金額による譲渡」に該当した場合、消費税の課税標準は実際に受領した金額とどう異なりますか?

「著しく低い金額による譲渡」に該当した場合、課税標準は実際に役員から受領した金額ではなく、その資産を譲渡した時の「時価」に相当する金額とみなされます。つまり、時価を基準に消費税が計算されます。

6. 棚卸資産を役員に譲渡した場合、「著しく低い金額による譲渡」に該当しないとされる例外的な条件は何ですか?

譲渡した資産が棚卸資産である場合、その譲渡金額が仕入金額以上で、かつ通常他に販売する価額のおおむね50%以上であれば、「著しく低い金額による譲渡」には該当しないものとして扱われます。

7. 役員への資産譲渡において、時価ではなく実際に受領した対価の額で課税されるのはどのような状況ですか?

役員および使用人の全部について一律に、または勤続年数などに応じて合理的に定められた値引率に基づいて資産の譲渡が行われた場合は、例外として時価ではなく実際に役員から受領した金額が課税標準となります。

8. 消費税法において、対価を得ない取引(贈与など)が課税対象とみなされるのはなぜですか?

対価を得ない取引であっても、資産の消費や移転という経済的実態があるため、課税の公平性を保つ観点から「対価を得て行う資産の譲渡」とみなして課税される場合があります。これにより、通常の販売取引とのバランスが取られます。

9. 法人の役員への贈与や低額譲渡と同様の考え方で課税される、個人事業者の取引には何がありますか?

法人の役員への贈与や低額譲渡と同様の考え方で課税される取引として、「個人事業者の自家消費」があります。これも対価を得ない資産の移転として、みなし譲渡の対象となります。

10. 「著しく低い金額」の基準となる「時価のおおむね50パーセントに相当する金額」とは、具体的にどのような金額を指しますか?

これは、資産の市場価値(時価)の約半分未満の金額を指します。例えば、時価が100万円の資産であれば、50万円に満たない金額での譲渡が「著しく低い金額」に該当します。

コメント