国税庁タックスアンサーの「No.5388 海外渡航費の取扱い」について解説します。

解説動画

概要

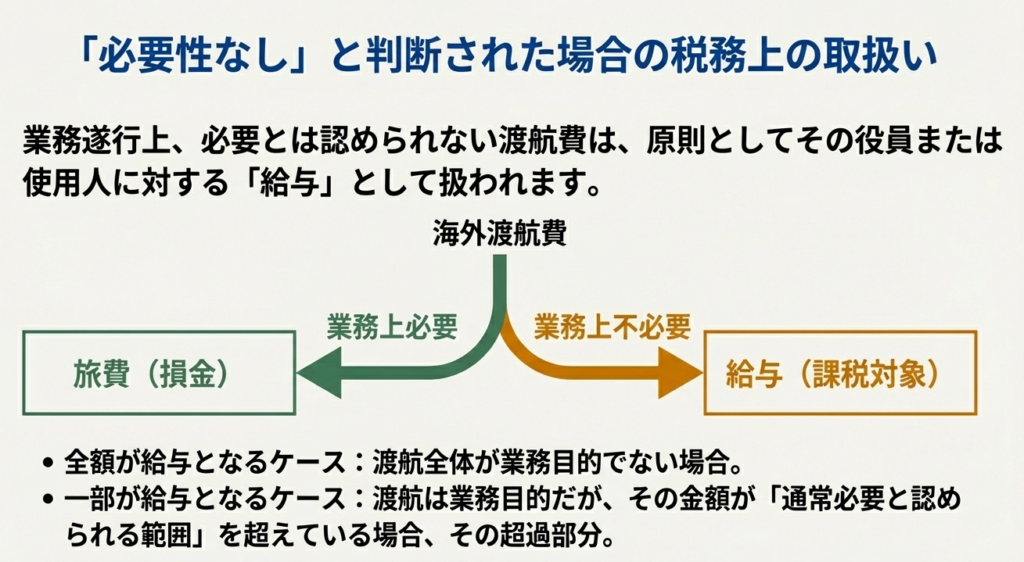

法人が役員や使用人に支給する海外渡航費は、原則として法人の業務の遂行上必要なものであり、かつ通常必要と認められる金額に限り、旅費として経理が認められます。これを超過する金額や業務上必要と認められない渡航の旅費は、原則としてその役員や使用人に対する給与として扱われます。

業務上必要と認められない渡航の例としては、観光渡航の許可を得た旅行、団体旅行への応募、主として観光目的の同業者団体主催の団体旅行が挙げられます。

業務上必要な旅行とそうでない旅行を併せて行った場合は、旅費をそれぞれの旅行期間の比などにより按分し、業務上必要と認められない部分の金額は給与となります。ただし、特定の取引先との商談など業務が直接の動機で、その機会に観光を併せて行う場合、往復旅費(業務遂行場所までのものに限る)は業務上必要と認められ、残額に対して按分規定が適用されます。

スライド解説

解説:役員・従業員の海外渡航費に関する税務上の取扱い

1. 導入:なぜ海外渡航費の取扱いが重要なのか

役員や従業員の海外渡航費に関する税務上の取扱いは、法人税務調査において最も指摘を受けやすい論点の一つであり、実務上、極めて慎重な対応が求められます。その理由は、渡航費の取扱いが会社の損金(経費)として認められるか否かに留まらず、もし否認された場合には、その費用が役員や従業員個人に対する「給与」として課税されるという二重のリスクを伴うからです。この判断を誤ると、追徴税額だけでなく、延滞税や過少申告加算税といった手痛いペナルティにも繋がりかねません。

したがって、経理担当者や実務に携わるスタッフは、このルールを正確に理解し、日々の業務で適切に処理することが不可欠です。それでは、まず結論から見ていきましょう。

2. 結論:旅費が「損金」になるか「給与」になるかの分かれ目

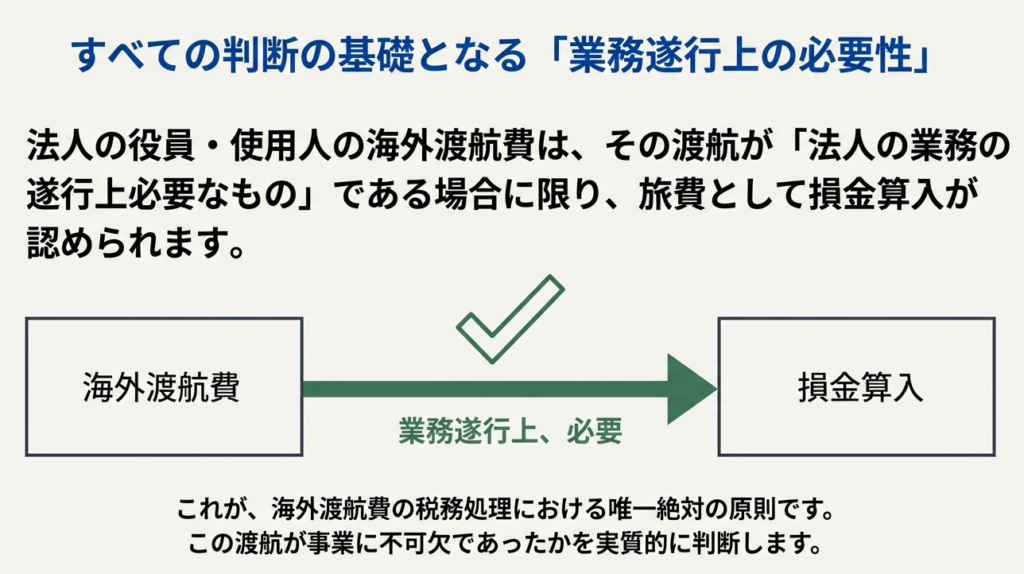

海外渡航費の税務判断における最も重要な結論は、その費用が「法人の損金として認められる旅費」になるか、それとも「役員・従業員への給与」と見なされるかの明確な線引きを理解することです。複雑な規定を学ぶ前に、まずはこの大原則をしっかりと把握することが、実務の第一歩となります。その判断基準は、以下の通りです。

• 損金として認められる場合:

その海外渡航が「法人の業務の遂行上必要なもの」であり、かつ、その渡航のために要した費用のうち、「通常必要と認められる部分の金額」であること。

• 給与として扱われる場合:

上記の条件を満たさない場合、その費用は原則として役員または従業員に対する「給与」として扱われます。

この基本原則を踏まえた上で、どのような場合に「業務遂行上必要」と判断されるのか、詳細な解説に進みましょう。

3. 詳細解説:海外渡航費の具体的な判断基準

3.1. 損金算入の基本原則

海外渡航費が損金として認められるためには、「業務遂行上の必要性」と「金額の通常性」という2つの大原則を満たす必要があります。これらは、税務当局が個々の渡航費を判断する際の基本的な視点であり、経理処理を行う上で常に意識しなければならない最も重要なポイントです。

国税庁の指針によれば、これらの原則は以下のように解釈されます。

• 業務遂行上の必要性:

渡航の目的が、視察、商談、技術習得といった、法人の事業活動と直接的な関連性を持つものであることが求められます。業務とは無関係な観光などが主目的であると判断されれば、損金として認められません。

• 通常必要と認められる金額:

支給される旅費の金額が、社会通念に照らして合理的でなければなりません。不当に高額なファーストクラスの利用や、必要以上に豪華な宿泊施設の費用などは、その超過部分が給与と見なされるリスクがあります。ただし、旅行期間のほぼ全期間を通じて明らかに業務であると認められる渡航については、不当に多額でなければ、その全額が旅費として認められます。

3.2. 「業務遂行上必要」とされる渡航の判定基準

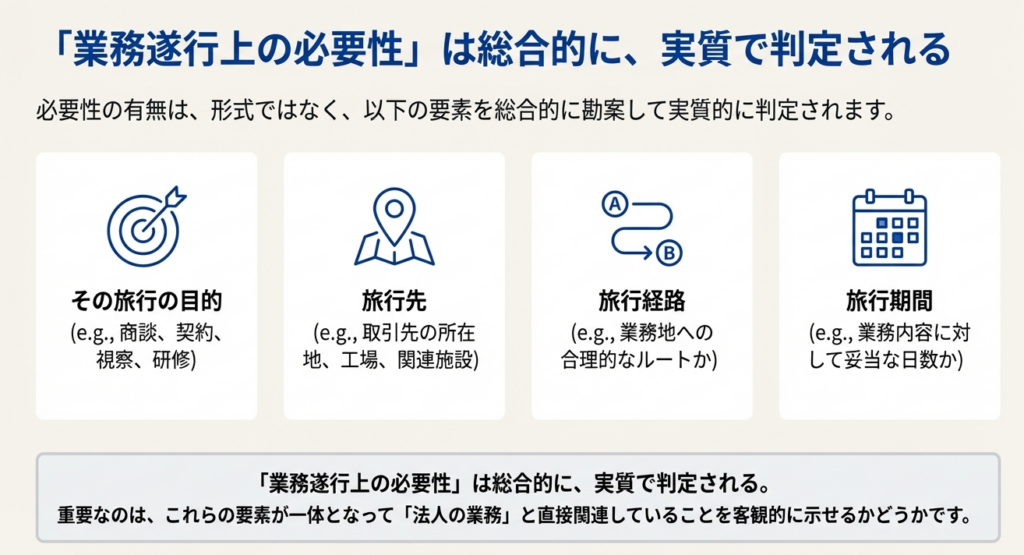

税務上の判断において、「業務遂行上の必要性」は、旅行の名目や形式ではなく、その実質で判断されるという点が核心となります。単一の要素だけで判断されるのではなく、あくまでも総合的な観点から、その渡航が真に会社の業務のために行われたものかどうかが問われます。

実質判断の際に総合的に勘案される主な要素は、以下の4点です。

• 旅行の目的: 商談、契約、市場調査、技術習得など、具体的な業務目的が明確であるか。

• 旅行先: 業務上の目的地として合理的であるか。業務と無関係な観光地が含まれていないか。

• 旅行経路: 目的地へ向かうための経済的かつ合理的なルートであるか。不必要な遠回りは認められない場合があります。

• 旅行期間: 業務内容に対して、滞在日数が社会通念上妥当な範囲であるか。

3.3. 原則として業務渡航と認められないケースとその例外

税務上、その形式から原則として業務渡航とは認められにくい、典型的なケースが存在します。これらの旅行形態に該当する渡航を計画する際は、業務との関連性を証明するために、特に慎重な判断と証拠資料の準備が必要となります。

原則として業務渡航に該当しないとされる旅行形態は以下の通りです。

1. 観光渡航の許可を得て行う旅行

2. 旅行あっせんを行う者等が行う団体旅行に応募してする旅行

3. 同業者団体等が主催する主として観光目的の団体旅行

ただし、これらには重要な例外規定が設けられています。上記の旅行に該当する場合であっても、その旅行期間内に行った仕事の内容などから、**「法人の業務にとって直接関連のある部分」**が明確に区分できる場合は、その部分に直接要した費用に限り、旅費として損金算入することが認められます。

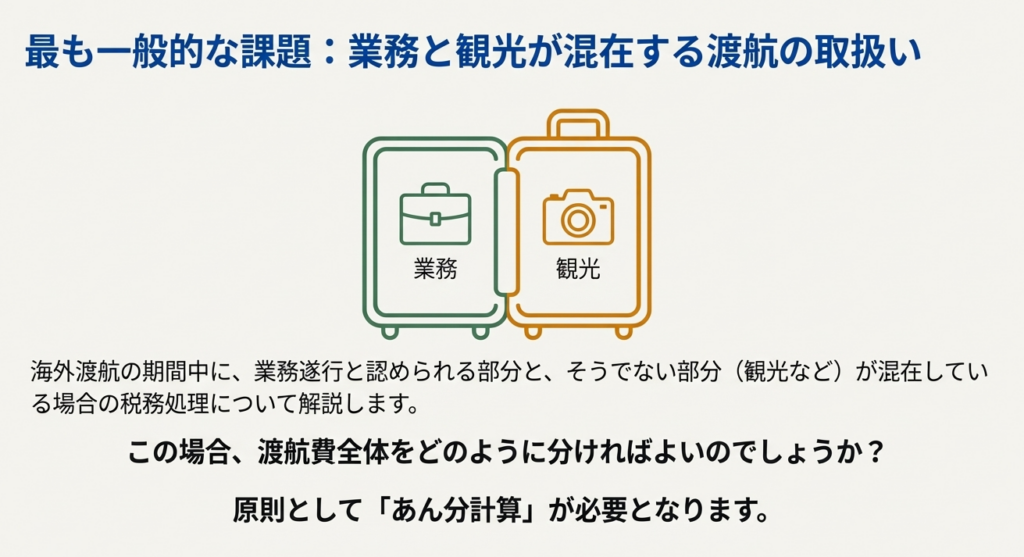

3.4. 業務と観光を併せて行う場合の旅費の取扱い

実務において最も頻繁に遭遇し、かつ判断が難しいのが、業務と観光が混在する出張の税務処理です。このようなケースでは、費用の按分ルールを正しく理解し、適用することが適切な経理処理の鍵となります。

この場合の取扱いは、以下の2つのパターンに分けられます。

• 原則的な按分計算

海外渡航の期間中に、業務を行った部分と観光を行った部分が混在している場合、旅費の総額を、業務に従事した期間と観光に費やした期間の比率など、合理的な基準で按分(あんぶん)計算します。そして、業務と関連のない観光部分の金額は、その役員または従業員に対する給与として処理する必要があります。

• 【重要】出張が主で観光が従である場合の特例

これは実務上、最も有利かつ重要な特例規定ですので、必ず押さえてください。海外渡航の「直接の動機」が、特定の取引先との商談や契約の締結といった明確な業務目的であり、その機会に付随的に観光を行ったに過ぎないと認められる場合です。この場合、業務地までの往復の交通費については、全額を業務上の旅費として損金に算入することが認められます。そして、交通費を除いた残りの滞在費などについてのみ、上記の按分計算を適用することになります。

4. まとめ:実務上の注意点

これまで解説してきたルールは、理論として理解するだけでなく、税務調査などの場で「いかに客観的に証明できるか」が最終的な鍵となります。税務調査官は、まず書類の不備を指摘してきます。裏を返せば、書類さえ完璧であれば、無用な指摘の大半は防げるのです。日々の業務においては、理論の理解と同時に、その証明責任を果たすための準備を怠らないことが極めて重要です。経理担当者として、以下の点を常に心がけてください。

• 証拠資料の保管の徹底

渡航が業務目的であったことを客観的に証明するために、関連資料を必ず保管してください。具体的には、「出張計画書・命令書」「旅行日程表」「航空券の半券や予約確認メール」「商談相手とのアポイントメール」「会議の議事録」「視察先のパンフレット」などが有効です。

• 業務内容の記録

出張報告書や旅行日報を作成し、日ごとに「誰と、どこで、何をしたか」を具体的に記録しておくことが、業務遂行の事実を裏付ける強力な証拠となります。

• 按分計算の根拠の明確化

業務と観光が混在し、旅費を按分計算した場合は、その計算方法の根拠を必ず記録として残してください。例えば、「全8日間のうち業務4日、観光4日のため、滞在費を50%で按分」といった具体的な計算根拠を明記しておくことが求められます。

• 渡航者への事前説明の重要性

役員や従業員が海外渡航を計画する際には、経理担当者として、これらの税務上のルールを事前に丁寧に説明することが、後のトラブルを未然に防ぐ上で最も効果的です。旅費の範囲や必要な書類について共通認識を持つことで、会社と個人の双方にとってのリスクを最小限に抑えることができます。

ガイド:Q&A

問1: 法人税法上、海外渡航費が旅費として経理上認められるための基本的な要件を2つ挙げてください。

法人の海外渡航費が旅費として認められるためには、第一にその海外渡航が法人の業務遂行上必要なものであることが求められます。第二に、その渡航のために通常必要と認められる部分の金額でなければなりません。

問2: 業務上必要と認められる海外渡航であっても、旅費が「通常必要と認められる金額」を超えた場合、その超過分は税務上どのように扱われますか?

法人の業務遂行上必要と認められる海外渡航であっても、旅費の額が通常必要と認められる金額を超える場合、その超過部分の金額は原則としてその役員または使用人に対する給与として扱われます。

問3: 海外渡航が、旅行期間のほぼ全期間を通じて法人の業務上必要と認められる場合、その旅費はどのように処理できますか?

海外渡航が旅行期間のほぼ全期間を通じて、明らかに法人の業務遂行上必要と認められる場合、その旅費は全額を旅費として経理することができます。ただし、その金額が社会通念上合理的な基準で計算されており、不当に多額でないことが条件です。

問4: ある海外渡航が法人の業務遂行上必要かどうかを判断する際に、総合的に勘案される要素にはどのようなものがありますか?

海外渡航が業務遂行上必要かの判断は、その旅行の目的、旅行先、旅行経路、旅行期間などを総合的に勘案して実質的に判定されます。

問5: 原則として法人の業務遂行上、必要な海外渡航に該当しないとされる旅行の形態を3つ挙げてください。

原則として業務渡航に該当しない旅行は、「観光渡航の許可を得て行う旅行」、「旅行あっせんを行う者等が行う団体旅行に応募してする旅行」、「同業者団体等が主催する団体旅行で主として観光目的と認められるもの」の3つです。

問6: 問5で挙げた旅行形態であっても、特定の状況下では一部の費用が旅費として損金算入されることがあります。それはどのような場合ですか?

原則として業務渡航と見なされない旅行でも、その期間内に行った仕事の内容などが法人の業務に直接関連があると認められる場合です。この場合、その業務に直接要した費用の額は旅費として損金の額に算入されます。

問7: 一つの海外渡航に、業務上必要な旅行とそうでない旅行が混在している場合、旅費はどのように按分されますか?

業務上必要な旅行とそうでない旅行が混在する場合、支給された旅費は業務上必要な期間とそうでない期間の比率などにより按分されます。業務上必要と認められない旅行に係る部分の金額は、その役員または使用人に対する給与となります。

問8: 海外渡航の主目的が取引先との商談など明確に業務であり、その機会に観光を併せて行う場合、往復の旅費の扱いはどうなりますか?

渡航の直接の動機が商談や契約締結など明確に業務であり、その機会に観光を行う場合、業務を遂行する場所までの往復旅費は全額が業務上必要と認められます。残額について、業務期間と観光期間の按分規定が適用されます。

問9: 同業者団体が主催する団体旅行は、どのような場合に業務渡航と見なされませんか?

同業者団体やそれに準ずる団体が主催する団体旅行であっても、その目的が主として観光であると認められる場合は、原則として法人の業務の遂行上必要な海外渡航には該当しません。

問10: 本文書の根拠となる法令等として、何が挙げられていますか?

本文書の根拠法令等として、「法基通9-7-6~7、9-7-9~10」(法人税基本通達)が挙げられています。また、関連リンクとして平成12年の法令解釈通達も示されています。

コメント