国税庁タックスアンサーの「No.5385 公務員に対する贈賄や外国公務員に対する不正な利益供与の取扱い」について解説します。

解説動画

概要

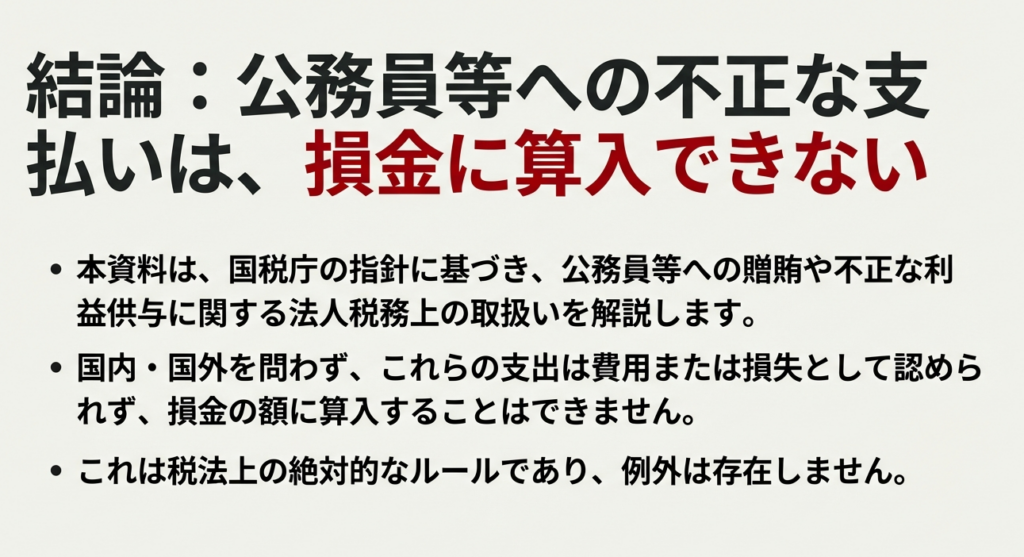

法人が公務員に対して賄賂(刑法第198条)を供与した場合、その賄賂に当たる金銭の額等に相当する費用や損失の額は、損金の額に算入されません。

また、外国公務員等に対しても同様の制限があります。不正競争防止法第18条に基づき、国際的な商取引で営業上の不正な利益を得るために金銭等を供与することは禁止されており、これらに係る支出も損金の額には算入されません。

これらは法人税法第55条を根拠としており、国内外を問わず、公的な職務の公正さを害するような不正な支出については、たとえ事業に関連するものであっても税務上の損金として認められない仕組みになっています。

スライド解説

解説:法人税法における贈賄等の損金不算入規定に関する実務

1. 導入:なぜこの規定が重要なのか

会計や経理のプロフェッショナルとして、私たちは日々多くの費用を経費として処理しています。しかし、その中には税務上、特別な扱いを受けるものがあります。その代表例が、今回解説する「公務員等への贈賄に関する費用」です。この費用が損金、つまり税務上の経費として認められないというルールは、単なる税金の計算テクニックではありません。

これは、企業のコンプライアンス体制そのもの、そして社会からの信用に直結する、極めて重要な論点です。この規定を正しく理解し、遵守することは、健全な企業活動の根幹を支える会計担当者の責務と言えるでしょう。

本稿では、この贈賄に関する費用の税務上の基本的な取扱いから、なぜそのようなルールになっているのかという背景、そして実務の現場で具体的に何を注意すべきかまでを、網羅的に解説します。読み進めていただくことで、この規定に関する確かな知識と、実務家としての適切な判断力を身につけることができるはずです。

2. 結論:贈賄に関する支出の税務上の取扱い

2.1. 結論の要点整理

複雑な議論に入る前に、この規定の核心を明確に理解することが重要です。会計上は「支出」として記録される費用であっても、税務上は「損金(経費)」として認められないケースがあるという大原則を、まず頭に叩き込んでください。贈賄に関する支出は、その典型例です。

2.2. 損金不算入の原則

法人税法では、以下の2つのケースに該当する金銭等の支出は、その金額に相当する費用または損失の額を損金の額に算入しない、と明確に定めています。

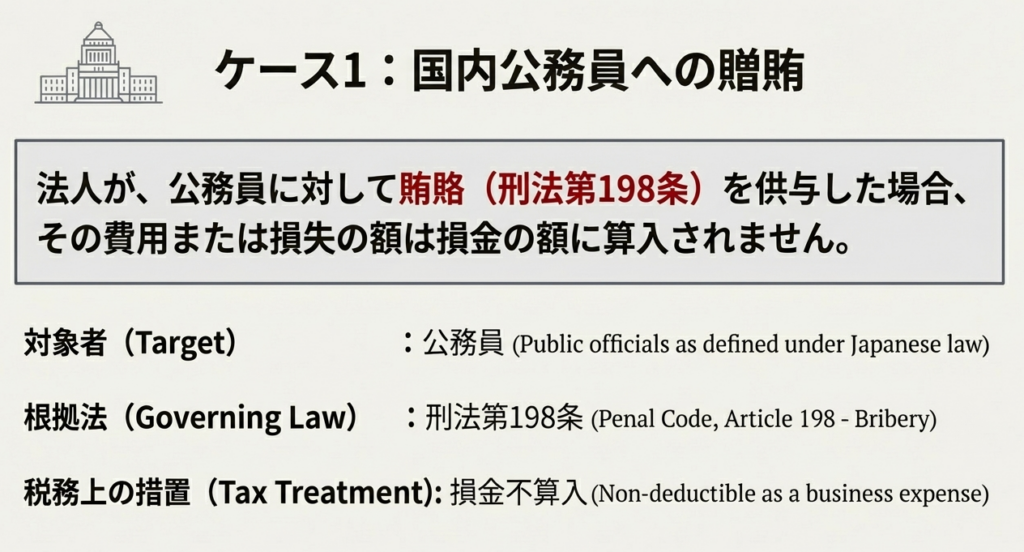

• 国内の公務員に対する賄賂

刑法第198条で犯罪と定められている、国内の公務員に対する賄賂を供与する行為が対象となります。

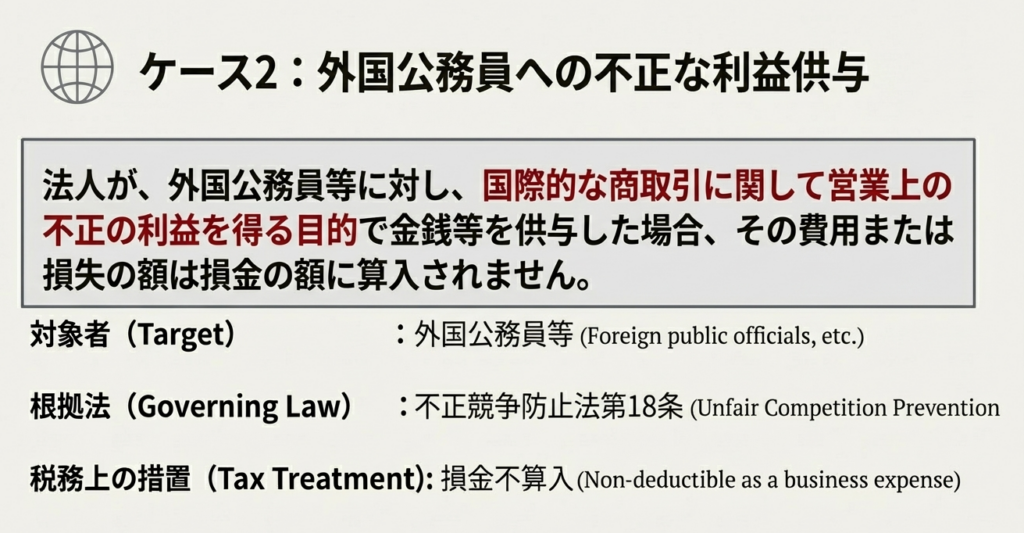

• 外国公務員等に対する不正な利益供与

不正競争防止法第18条で禁止されている、国際的な商取引で不正な利益を得るための外国公務員等への金銭供与が対象です。

3. 詳細解説:根拠条文と各制度のポイント

3.1. 解説の目的説明

ここでは、先ほど結論で述べたルールの具体的な根拠となる法律を一つひとつ確認し、それぞれの規定が持つ意味を掘り下げていきます。専門用語も出てきますが、企業の社会的責任を理解する上で非常に重要ですので、丁寧におさえていきましょう。

3.2. 国内公務員への贈賄

国内の公務員に対する贈賄が損金不算入となる背景には、刑法の存在があります。刑法第198条は、公務員に対して職務に関する不正な行為などを依頼する目的で金品を渡す「贈賄」を犯罪行為と定めています。税法がこのような支出を損金として認めないのは、当然の帰結です。

もし損金算入を認めれば、税金が軽減されることになり、国が税制を通じて間接的に犯罪行為を助成する(補助する)ことになってしまいます。税法は、そのような違法な支出に対しては一切の恩恵を与えないという、断固たる姿勢を示しているのです。

3.3. 外国公務員への不正な利益供与

グローバルに事業を展開する企業にとって特に注意が必要なのが、外国公務員への対応です。これは不正競争防止法第18条で規制されています。国際的な商取引において、賄賂によって不当に契約を獲得するような行為は、公正な競争を阻害します。

この規定は、日本企業が国際社会の一員として、クリーンで公正なビジネスを行うことを促すための重要なルールです。したがって、この目的に反する支出もまた、税務上の損金としては認められません。

3.4. 税法上の根拠条文

これら2つのケースにおける損金不算入の直接的な根拠は、法人税法第55条に定められています。経理担当者として、この条文番号は知識として覚えておくとよいでしょう。

4. まとめ:実務上の注意点

これまでの解説内容を、日々の実務に活かすための最終的なポイントを整理します。経理担当者は、単にお金を計算するだけでなく、会社の活動が法的に、そして社会的に公正であることを担保する「最後の砦」としての役割を担っています。その責任の重さを自覚し、以下の点に留意してください。

• 税務調査でのリスク

もし、損金不算入となるべき支出を誤って損金として処理してしまった場合、税務調査で必ず指摘されることになります。その結果、否認された損金額に対応する法人税の追徴課税が発生します。これは単なる計算ミスではなく、企業の税務コンプライアンスに対する姿勢が問われる重大な事態です。

• コンプライアンスの重要性

本稿で見てきたように、この税務ルールは刑法や不正競争防止法といった法律の遵守が前提となっています。会計・経理部門は、交際費やその他の経費の中に、これらの法律に抵触するような疑わしい支出がないかをチェックする重要な役割を担っています。企業のレピュテーション(評判)を守るためにも、毅然とした対応が求められます。

• 不明点の確認先

判断に迷うケースが生じた場合、安易に自己判断してはなりません。公的な情報源や専門家を活用する姿勢が不可欠です。

一般的な税務上の取扱いに関する相談: 法人税法上の具体的な適用関係など、国税に関する一般的な相談は、国税局電話相談センター等で受け付けています。国税庁のウェブサイトにある「税についての相談窓口」を確認し、利用してください。

外国公務員への利益供与に関する詳細: 不正競争防止法が定める外国公務員への利益供与については、より専門的な知識が必要です。経済産業省のホームページに掲載されている「外国公務員贈賄罪Q&A」が非常に参考になります。

一件一件の会計処理の先に、会社の信用と未来がかかっていることを忘れないでください。常に法令を遵守し、公正明大な会計処理を心掛けることが、皆さん自身のプロフェッショナルとしての価値を高め、ひいては社会全体の発展に貢献することにつながります。誇りをもって、日々の業務に取り組んでください。

ガイド:Q&A

1. 日本の公務員に対して法人が賄賂を供与した場合、その費用は税務上どのように取り扱われますか?

法人が日本の公務員に対して賄賂を供与した場合、その賄賂に相当する金銭等の費用または損失は、損金の額に算入されません。これは、企業の課税所得を計算する上で経費として認められないことを意味します。

2. 国内の公務員への贈賄に関して、国税庁の文書で言及されている日本の法律は何ですか?

国内の公務員への贈賄に関して言及されている法律は、刑法第198条です。この法律で定義される賄賂が損金不算入の対象となります。

3. 外国の公務員等に対して、国際的な商取引で不正な利益を得る目的で金銭を供与した場合、その費用は税務上どのように処理されますか?

外国の公務員等に対して不正な利益を得る目的で金銭等を供与した場合も、国内のケースと同様に、その費用または損失の額は損金の額に算入されません。

4. 外国公務員等への不正な利益供与を禁止している法律は何ですか?

外国公務員等への不正な利益供与を禁止している法律は、不正競争防止法第18条です。この法律に違反する供与が損金不算入の対象となります。

5. 外国公務員等への金銭供与が損金不算入となるのは、どのような目的で行われた場合ですか?

損金不算入となるのは、「国際的な商取引に関して営業上の不正の利益を得るため」に金銭等が供与された場合です。この目的が不正な利益供与の要件となります。

6. この贈賄に関する損金不算入の規定は、どの税目を対象としていますか?

この規定は法人税を対象としています。法人が支出した費用に関する税務上の取り扱いを定めたものです。

7. この規定の根拠となる法令として、国税庁の文書に記載されているものは何ですか?

この規定の根拠法令等として「法法55」が記載されています。これは法人税法第55条を指していると考えられます。

8. 外国公務員への贈賄防止に関する詳細な情報(例:「外国公務員贈賄罪Q&A」)は、どの省庁のウェブサイトで参照できますか?

外国公務員への贈賄防止に関する詳細な情報は、経済産業省のホームページで参照できます。そこには「外国公務員贈賄罪Q&A」などの資料が掲載されています。

9. 国税に関する具体的な相談は、どこで行うことができますか?

国税に関する具体的な相談は、国税局電話相談センター等で行うことができます。

10. 国税庁の文書に記載されている法令等の適用基準日はいつですか?

この文書に記載されている法令等の適用基準日は、令和7年4月1日現在です。

コメント