国税庁タックスアンサーの「No.4132 相続人の範囲と法定相続分」について解説します。

解説動画

概要

民法で定められた相続人の範囲と法定相続分について解説します。

配偶者は常に相続人となり、それ以外の親族には優先順位があります。第1順位は子供、第2順位は直系尊属(父母等)、第3順位は兄弟姉妹の順です。先順位の人がいない場合にのみ、次順位の人が配偶者と共に相続人となります。なお、相続放棄をした人は最初からいなかったものとみなされます。

法定相続分は、配偶者と子供なら各2分の1、配偶者と父母なら3分の2と3分の1、配偶者と兄弟姉妹なら4分の3と4分の1です。これは遺産分割の合意ができない場合の目安となります。

優先順位は、家系図を「下(子)、上(親)、横(兄弟)」の順に辿っていくルールとなっています。

スライド解説

解説:民法に定められた相続人の範囲と法定相続分

1. 導入:なぜ相続人の確定が実務の第一歩となるのか

皆さん、入社おめでとうございます。これから皆さんが携わる相続業務において、最も重要かつ基本となる知識についてお伝えします。それは、民法で定められた「相続人の範囲」と「法定相続分」を正確に理解することです。

まず、相続人の範囲を正確に特定することから、私たちの仕事は始まります。誰が相続人であるかを確定しなければ、遺産を誰がどのように分けるかを話し合う「遺産分割協議」も、その結果を基に行う「相続税の申告」も、一切進めることができません。この知識は、全ての相続手続きの土台であり、私たちの専門家としての信頼性をクライアントに示す最初のステップとなるのです。

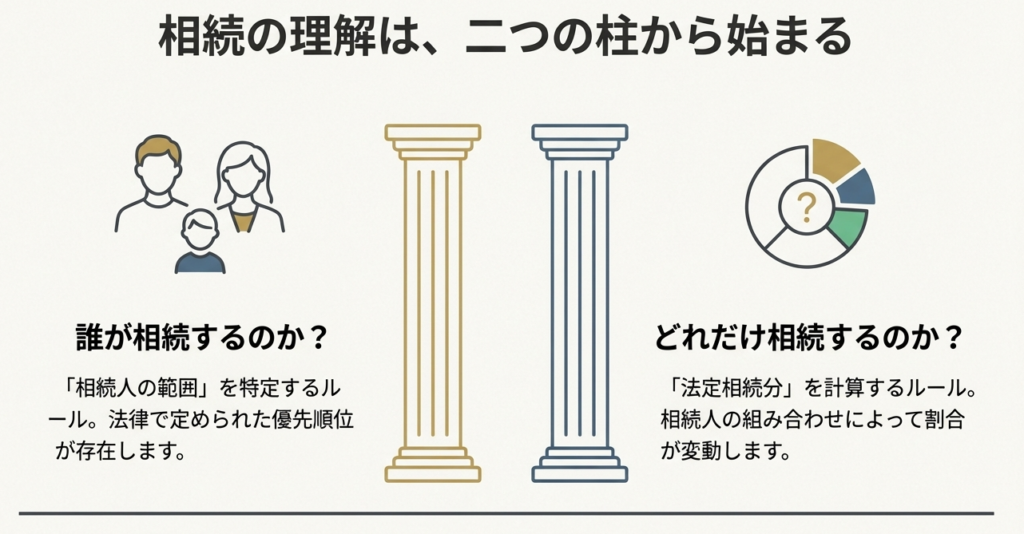

まずは、この複雑に見えるルールの大枠、つまり誰が相続人になり、どのような割合で財産を受け取る権利があるのか、その結論から見ていきましょう。

2. 結論:相続人決定の原則と法定相続分のパターン

相続人の確定と法定相続分に関するルールは、詳細を見ると複雑に感じられるかもしれませんが、その根幹にある原則は非常にシンプルです。まずは、この全体像をしっかりと頭に入れてください。

• 相続人決定の鉄則:

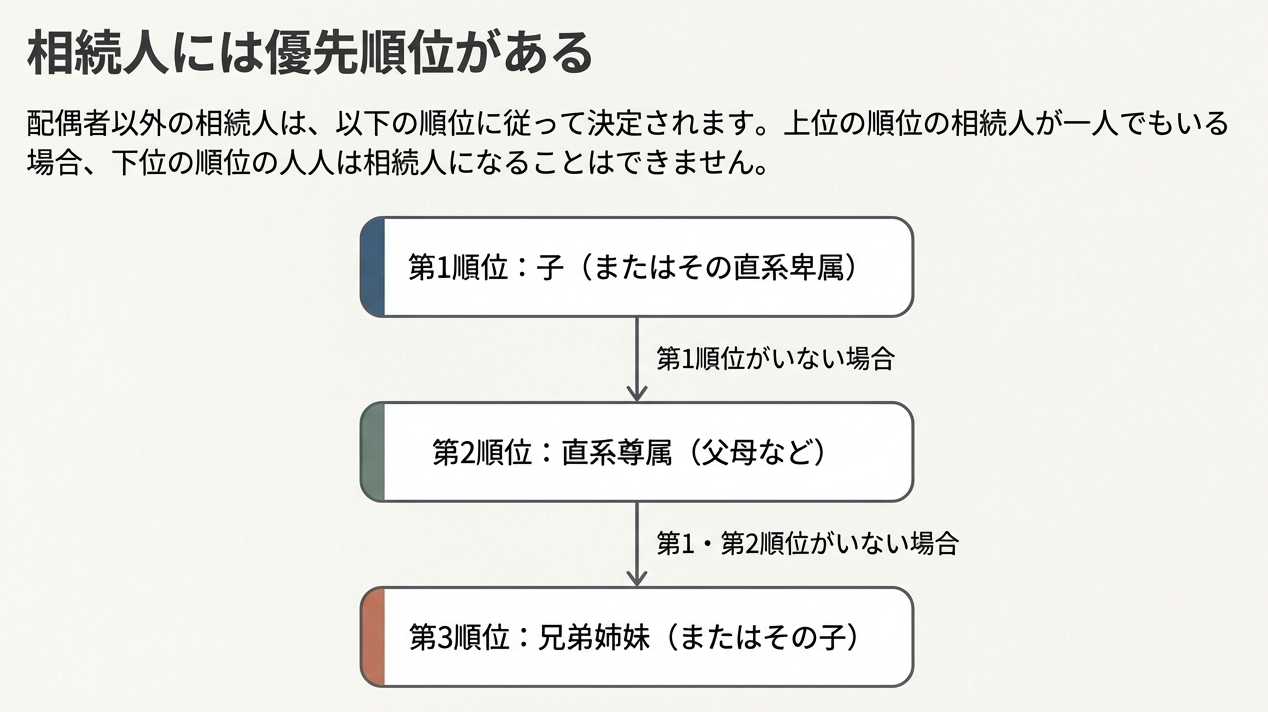

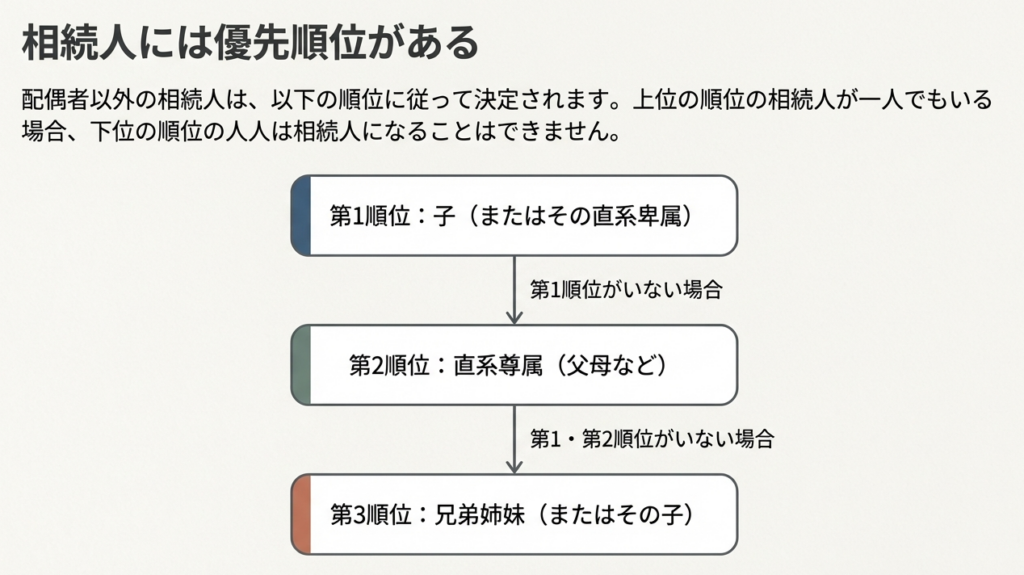

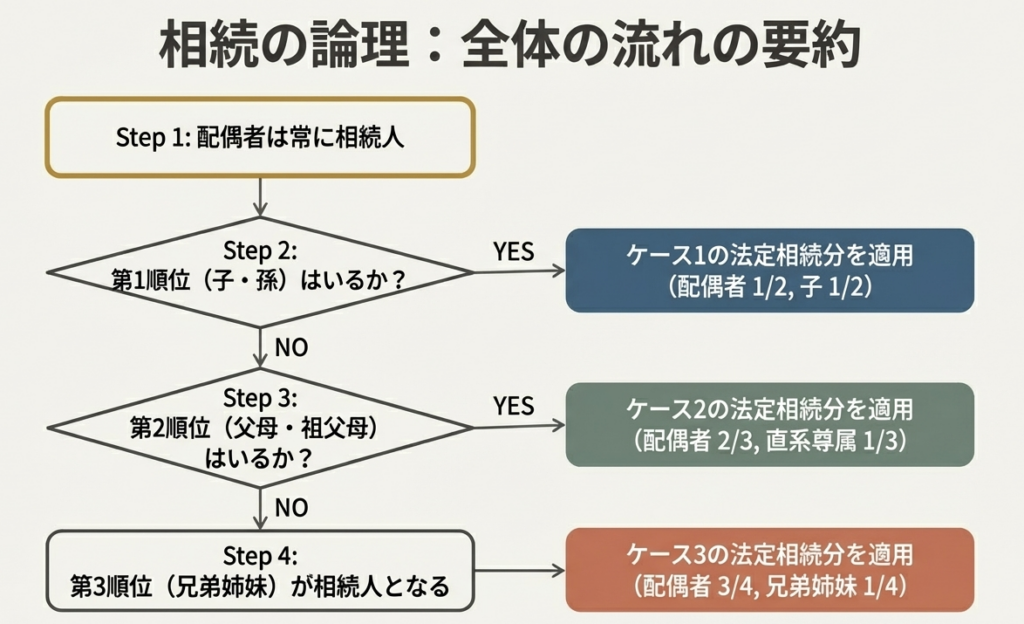

亡くなった方(被相続人)の配偶者は、どのような場合でも常に相続人となります。そして、配偶者以外の相続人には厳格な順位が定められており、「①子 → ②直系尊属(父母など) → ③兄弟姉妹」の順で、上位の順位の人がいる場合は、その人のみが相続人となります。

• 法定相続分の基本パターン:

誰が相続人になるかの組み合わせによって、法律で定められた遺産の取得割合(法定相続分)の基本パターンが決まっています。例えば、「配偶者と子」が相続人になる場合と、「配偶者と父母」が相続人になる場合とでは、配偶者が受け取る割合が異なります。

それでは、これらの結論に至る詳細なルールについて、一つひとつ丁寧に解説していきます。

3. 詳細解説:民法が定めるルール

ここからは、相続人の範囲と法定相続分に関する民法の具体的なルールを深掘りしていきます。実務で遭遇する様々なケースに的確に対応するためには、ここでの正確な知識が不可欠となりますので、集中して学んでいきましょう。

3.1. 相続人の範囲:誰が相続人になれるのか

民法では、誰が相続財産を受け継ぐ権利を持つかが明確に定められています。その大原則は「配偶者は常に相続人となる」ということです。その上で、配偶者以外の親族については、以下のように優先順位が定められています。

■配偶者以外の相続人の順位

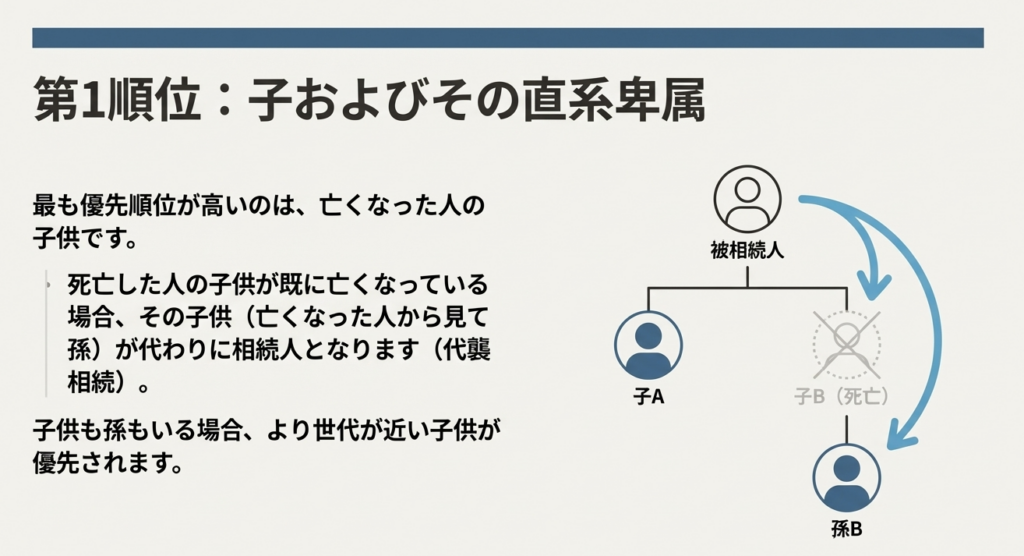

1. 第1順位:子

・被相続人のお子さんが第1順位の相続人です。

・もし、子が既に亡くなっている場合は、その子供の直系卑属(ちょっけいひぞく)代襲相続といいます)。直系卑属とは、子や孫、曾孫など、本人から見て下の世代の血族を指す法律用語です。実務で必ず目にする言葉なので、正確に覚えてください。

・なお、子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

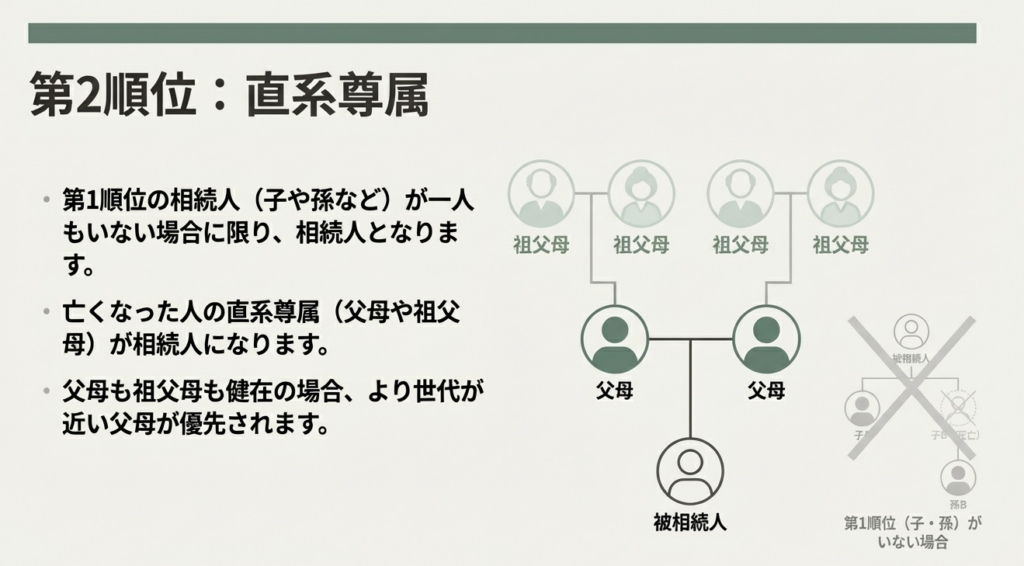

2. 第2順位:直系尊属

・被相続人の父母や祖父母が対象です。

・この順位の人が相続人になるのは、第1順位の相続人(子やその直系卑属)が一人もいない場合に限られます。

・父母と祖父母が両方ご健在の場合は、被相続人により世代が近い父母が優先して相続人となります。

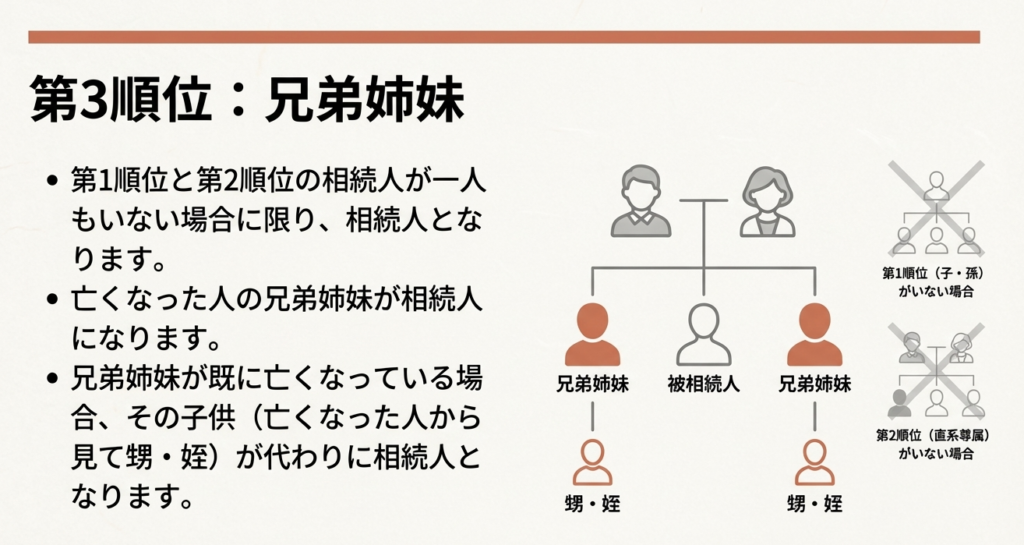

3. 第3順位:兄弟姉妹

・被相続人の兄弟姉妹が対象です。

・この順位の人が相続人になるのは、第1順位と第2順位の相続人が一人もいない場合に限られます。

・もし、兄弟姉妹が既に亡くなっている場合は、その人の子である甥・姪が代わりに相続人となります。

■相続人になれないケース

以下のケースに該当する人は、法律上、相続人とはなりません。クライアントへの説明で重要になるポイントです。

• 相続を放棄した人:

家庭裁判所で相続放棄の手続きをした人は、初めから相続人ではなかったものとして扱われます。

• 内縁関係の人:

法律上の婚姻関係にない、いわゆる内縁の配偶者は相続人には含まれません。

3.2. 法定相続分:法律が定める遺産の取り分

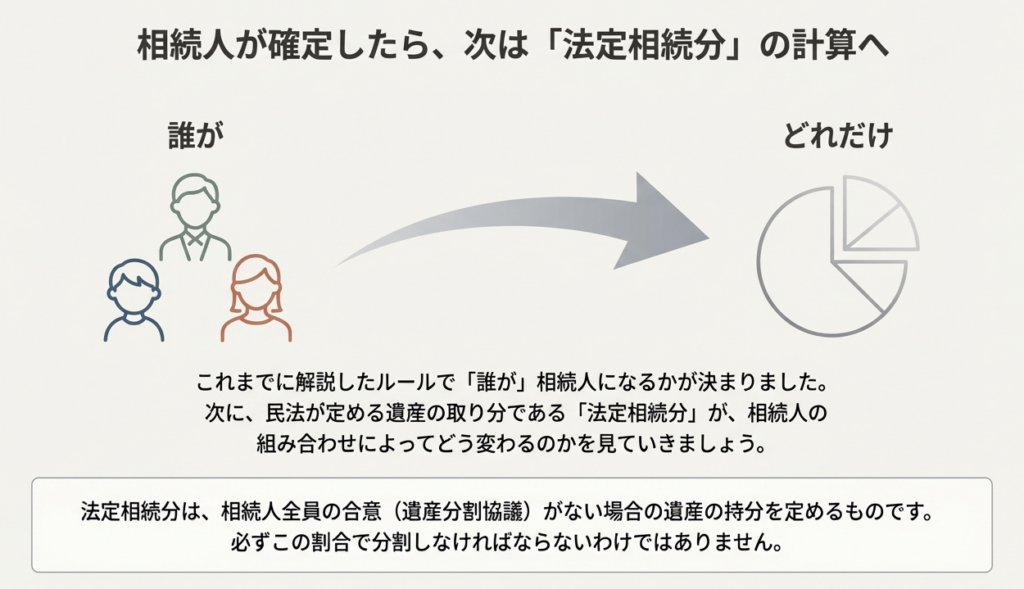

法定相続分とは、民法で定められた遺産の取り分の目安です。ここで実務上、最も重要なポイントは、国税庁の資料にも明記されている以下の点です。

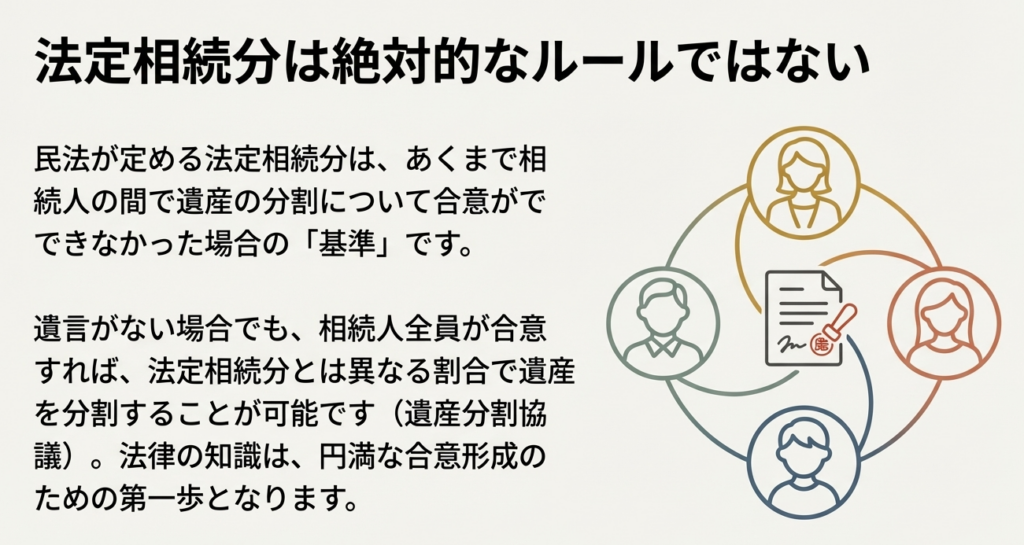

民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の持分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

相続人の組み合わせごとの法定相続分は、以下の通りです。

| 相続人の組み合わせ | 法定相続分 |

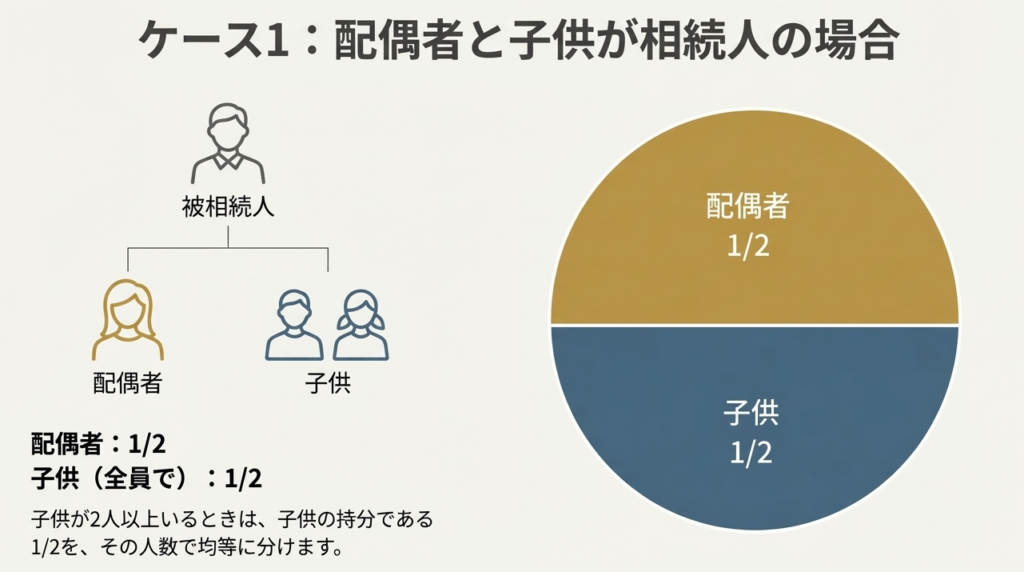

| 配偶者 と 子 | 配偶者: 1/2 子 (全員で): 1/2 |

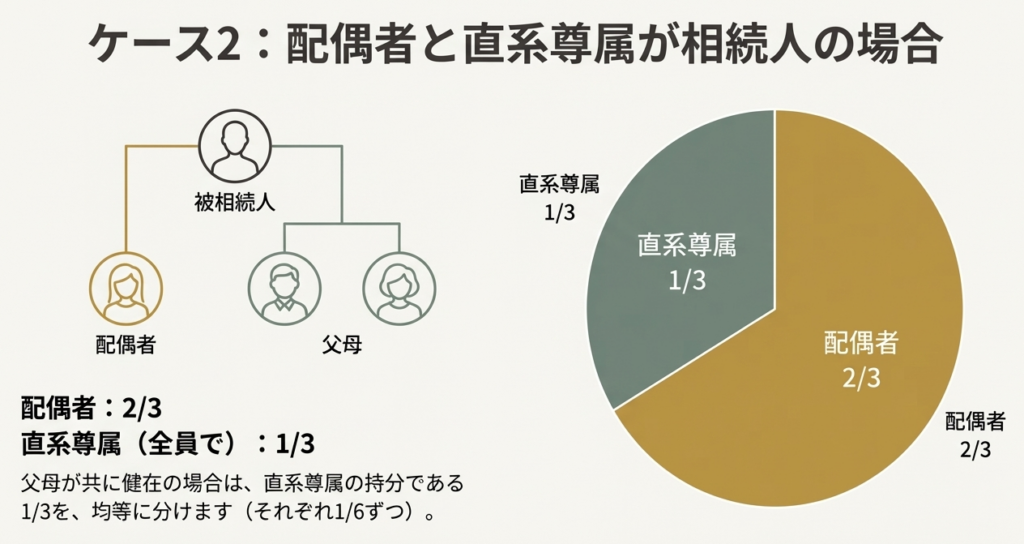

| 配偶者 と 直系尊属 | 配偶者: 2/3 直系尊属 (全員で): 1/3 |

| 配偶者 と 兄弟姉妹 | 配偶者: 3/4 兄弟姉妹 (全員で): 1/4 |

補足事項 子、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、その人たちに与えられた相続分(例えば子の場合は全体の1/2)を、原則として均等に分けます。

これらの基本ルールを踏まえ、最後に実務で特に注意すべき点を整理しておきましょう。

4. まとめ:実務における注意点

ここまで相続人の範囲と法定相続分の基本ルールを学んできました。このセクションでは、その知識を実際の業務でどのように活かすべきか、特に注意すべき点をまとめます。クライアントからの質問が多いポイントや、間違いやすい箇所ですので、しっかりと再確認してください。

1. 法定相続分は絶対ではない

最も重要な点です。遺産分割協議において相続人全員が合意すれば、法定相続分とは異なる割合で自由に遺産を分割できます。私たちの役割は、この法定相続分をあくまで一つの基準としてクライアントに提示し、円満な合意形成をサポートすることです。

2. 相続人の正確な特定

実務では、まず戸籍等を丹念に調査し、相続順位に従って相続人を一人残らず確定させる作業が不可欠です。特に、第1順位の子や第3順位の兄弟姉妹が既に亡くなっている場合に発生する「代襲相続」は、関係者が増え、複雑になりがちです。相続順位のルールを正確に適用し、誰が相続人となるのかを慎重に見極めなければなりません。

3. 相続人に含まれない関係者の確認

クライアントから、法律上の婚姻関係にない内縁の配偶者や、相続放棄をした親族の権利について質問されることがあります。民法のルールに基づき、これらの人々は相続人に含まれないという事実を、明確に、かつ丁寧に説明する能力が求められます。

相続人の範囲と法定相続分の理解は、あらゆる相続案件の土台です。この基本をしっかりと身につけ、自信を持って実務に臨んでください。皆さんの活躍を期待しています。

ガイド:Q&A

1. 日本の民法において、どのような立場にある人が常に相続人となりますか?また、その人以外の相続人はどのように決まりますか?

死亡した人の配偶者は常に相続人となります。配偶者以外の人は、定められた順序に従って配偶者と一緒に相続人になります。

2. 相続人の優先順位について、第1順位から第3順位までを順番に挙げてください。

相続人の優先順位は、第1順位が死亡した人の子供、第2順位が死亡した人の直系尊属(父母や祖父母など)、第3順位が死亡した人の兄弟姉妹です。

3. 死亡した人の子供が既に亡くなっている場合、誰が相続人となりますか?具体的に説明してください。

死亡した人の子供が既に亡くなっている場合、その子供の直系卑属(孫など)が代わりに相続人となります。これは、世代を降りて相続権が移ることを意味します。

4. 死亡した人の直系尊属(父母など)が相続人となるのは、どのような場合ですか?

死亡した人の直系尊属が相続人となるのは、第1順位の相続人(子供やその直系卑属)が一人もいない場合です。

5. 相続を放棄した人は、法律上どのように扱われますか?

相続を放棄した人は、法律上、初めから相続人ではなかったものとして扱われます。そのため、遺産分割の対象から外れます。

6. 配偶者と子供が相続人である場合の法定相続分は、それぞれどのようになっていますか?

配偶者と子供が相続人の場合、法定相続分は配偶者が2分の1、子供が残りの2分の1となります。子供が複数いる場合は、2分の1を均等に分けます。

7. 配偶者と死亡した人の兄弟姉妹が相続人となる場合の法定相続分は、それぞれどのようになっていますか?

配偶者と兄弟姉妹が相続人の場合、法定相続分は配偶者が4分の3、兄弟姉妹が残りの4分の1となります。兄弟姉妹が複数いる場合は、4分の1を均等に分けます。

8. 「法定相続分」とは何か、また、遺産分割において必ずこの割合で分割しなければならないのか説明してください。

法定相続分とは、相続人の間で遺産分割の合意ができなかったときの遺産の持分を定めたものです。必ずこの割合で分割しなければならないわけではありません。

9. 内縁関係にある人は、相続人として認められますか?

内縁関係にある人は、法律上の配偶者ではないため、相続人に含まれません。

10. 第2順位の相続人である父母と祖父母が両方とも健在の場合、どちらが優先されますか?その理由も説明してください。

父母と祖父母が両方健在の場合、死亡した人により近い世代である父母の方が優先されます。直系尊属内では、世代が近い者が優先的に相続人となります。

用語集

| 用語 | 定義 |

| 相続人 | 死亡した人の財産を継承する権利を持つ人。配偶者は常に相続人となり、それ以外の人は民法で定められた順位に従って相続人となる。 |

| 法定相続分 | 民法に定められている遺産の取得割合。相続人の間で遺産分割の合意ができなかったときの遺産の持分であり、必ずしもこの割合で分割する必要はない。 |

| 配偶者 | 死亡した人と法律上の婚姻関係にある夫または妻。常に相続人となる。 |

| 第1順位 | 配偶者以外の相続人のうち、最も優先順位が高いグループ。死亡した人の子供が該当し、子供が既に死亡している場合はその直系卑属(孫など)が相続人となる。 |

| 直系卑属 | 子や孫など、本人から見て下の世代の直系の親族。 |

| 第2順位 | 第1順位の相続人がいない場合に相続人となるグループ。死亡した人の直系尊属(父母や祖父母など)が該当する。 |

| 直系尊属 | 父母や祖父母など、本人から見て上の世代の直系の親族。 |

| 第3順位 | 第1順位および第2順位の相続人がいない場合に相続人となるグループ。死亡した人の兄弟姉妹が該当し、兄弟姉妹が既に死亡している場合はその子供(甥・姪)が相続人となる。 |

| 兄弟姉妹 | 死亡した人と同じ父母から生まれた者。第3順位の相続人。 |

| 相続の放棄 | 相続人が相続の権利を放棄すること。相続を放棄した人は、初めから相続人でなかったものとみなされる。 |

| 内縁関係 | 法律上の婚姻届を提出していないが、事実上夫婦として共同生活を送っている関係。内縁関係の人は相続人に含まれない。 |

コメント