国税庁タックスアンサーの「No.4138 相続人が外国に居住しているとき」について解説します。

解説動画

概要

相続人が外国に居住し日本に住所がない場合、原則として日本国内にある財産のみが相続税の課税対象となります。

ただし、相続人の国籍や、被相続人・相続人の過去10年以内の居住歴などの条件に該当する場合は、全世界の財産(国外財産を含む)が課税対象となります。例えば、日本国籍を持つ相続人が、被相続人の死亡前10年以内に日本に住所があった場合などがこれに当たります。

国外から申告を行う際は、納税管理人を定めて届け出る必要があります。なお、財産の所在は、不動産ならその所在地、預金なら預け入れた営業所の所在地などで判定されます。

これは、通常は「日本」という枠内にある財産のみが対象ですが、日本との縁が深い人の場合は、課税の網が世界中に広がるようなイメージです。

スライド解説

解説:海外在住の相続人がいる場合の相続税実務の基礎

1. 導入:なぜこの知識が重要なのか

皆さん、こんにちは。本日の研修では、「海外在住の相続人がいる場合の相続税実務」という、今後ますます重要になるテーマについて解説します。

グローバル化が進む現代において、クライアントのご家族が海外に居住されているケースはもはや珍しくありません。このような国際相続案件において、私たちが課税範囲を正確に理解し、適切なアドバイスを提供することは、クライアントへの価値提供そのものであり、同時に重大なリスクを管理する上で不可欠です。

もしこの知識が曖昧なまま業務に臨んでしまうと、課税対象となる財産の範囲を誤り、クライアントに予期せぬ多額の税負担や、後々の税務調査による追徴課税といった深刻な事態を招きかねません。これは私たちのプロフェッショナルとしての信頼を揺るがす、決してあってはならないことです。本日の研修で基礎をしっかりと固め、自信を持って実務に当たれるようになりましょう。

それではまず、結論から見ていきましょう。

2. 結論:課税範囲の基本原則と例外

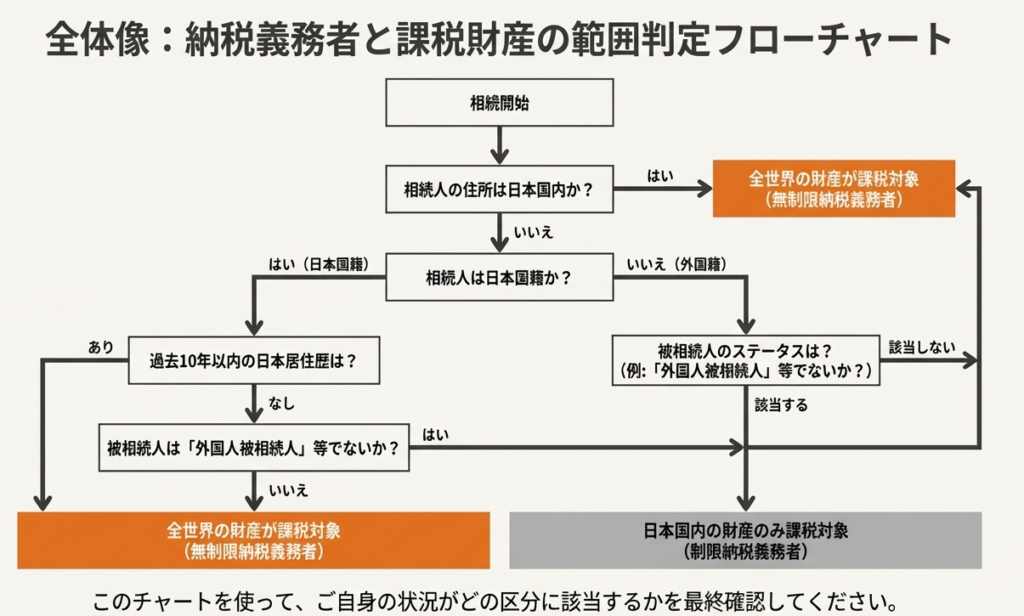

複雑な論点を学ぶ際は、まず全体像を掴むことが重要です。そこで、最初に結論からお話しします。相続人が海外に住んでいる場合の相続税の課税範囲には、一つの大きな原則と、非常に重要な例外が存在します。

• 原則:国内財産のみが課税対象

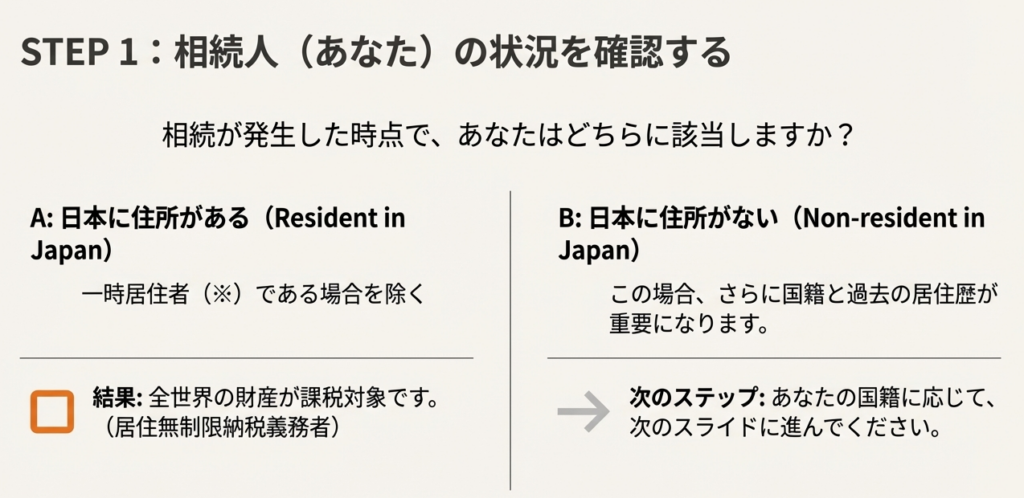

相続や遺贈によって財産を取得した方が、その時点で日本に住所を持っていない場合、課税対象となるのは原則として「日本国内にある財産のみ」です。

• 例外:国外財産も課税対象になるケース

しかし、これが国際相続を複雑にする点ですが、特定の条件下では「日本国外にある財産も課税対象」となります。この「特定の条件」とは、主に財産を取得した相続人と亡くなられた被相続人の、それぞれの日本国籍の有無や、過去の日本における居住履歴によって決まります。

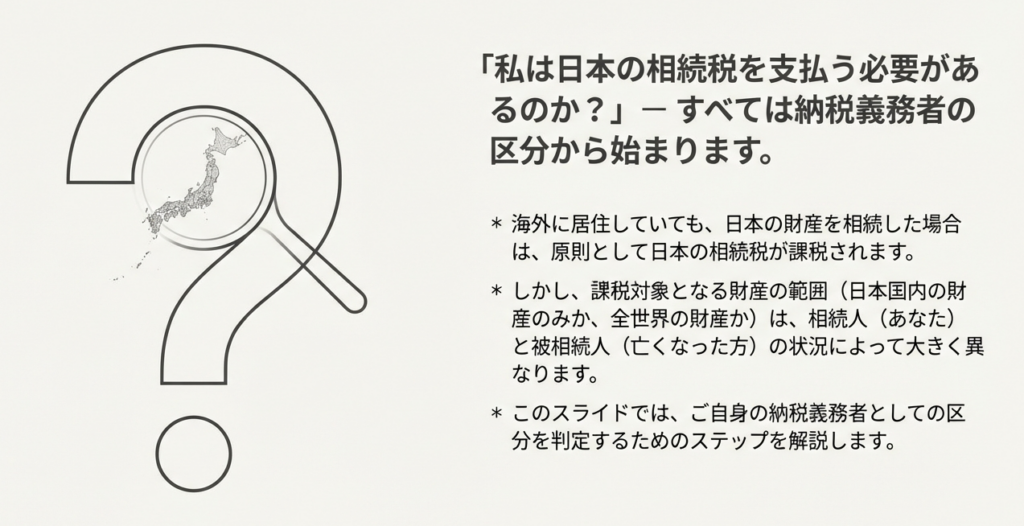

この原則と例外を正しく適用するためには、まず誰がどの範囲の納税義務者になるのかを正確に判定する必要があります。次の章でその詳細を解説します。

3. 詳細解説:実務上の判断ステップ

ここからは、実際の案件で必要となる具体的な判断プロセスを、ステップ・バイ・ステップで確認していきます。この流れに沿って確認すれば、複雑な事案でも冷静に対処できるようになります。

3.1. ステップ1:納税義務者の判定

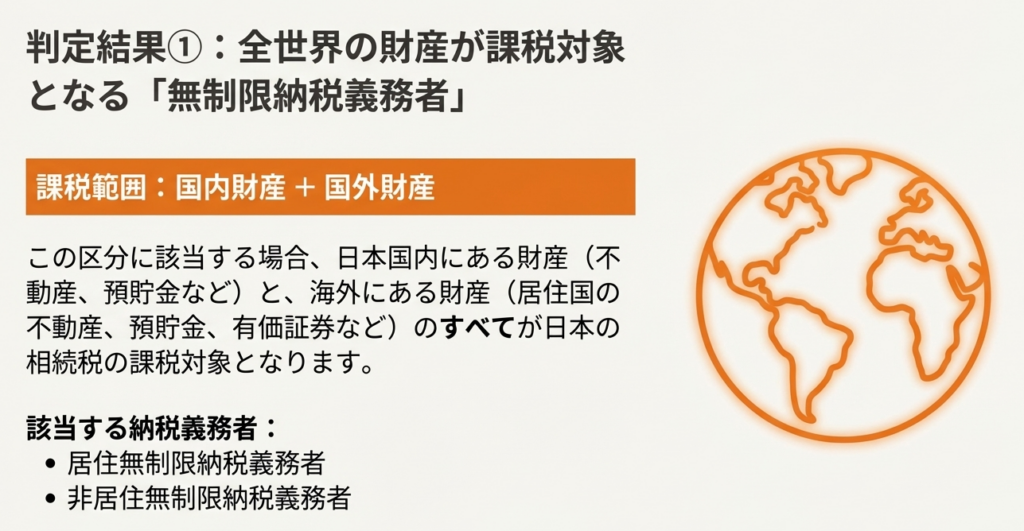

課税範囲を確定させるための最初の、そして最も重要なステップが、この「納税義務者の判定」です。つまり、その相続人が「国内財産のみ」に課税されるのか、それとも「国外財産を含む全ての財産」に課税される(これを専門用語で「非居住無制限納税義務者」と呼びます)のかを判定します。

特に、国外財産まで課税対象となるのは、以下のいずれかのケースに該当する場合です。

• ケース1:相続人が日本国籍を有する場合

財産を取得した相続人が日本国籍を持っているときは、以下のいずれかに該当すると国外財産も課税対象となります。

1. 被相続人が亡くなった日から遡って10年以内に、相続人が日本国内に住所を有したことがある。

2. 上記1の期間内に日本に住所がなかった場合でも、被相続人が後述の「外国人被相続人」または「非居住被相続人」に該当しない。

• ケース2:相続人が日本国籍を有しない場合

財産を取得した相続人が日本国籍を持っていない場合は、よりシンプルです。被相続人が後述の「外国人被相続人」「非居住被相続人」「非居住外国人」のいずれにも該当しない場合に、国外財産も課税対象となります。

重要用語の定義

上記の判定で出てきた専門用語をここで整理しておきましょう。

• 一時居住者:

相続開始時に在留資格を持つ人で、相続開始前15年以内の日本国内の住所保有期間が合計10年以下の人。

• 外国人被相続人:

相続開始時に在留資格を持ち、かつ日本国内に住所を有していた被相続人。

• 非居住被相続人:

相続開始の時に日本国内に住所がなかった被相続人で、以下のいずれかに該当する人。

1. 相続開始前10年以内に日本に住所があったことがあるが、その期間中は一度も日本国籍を有していなかった。

2. 相続開始前10年間、一度も日本に住所を有したことがない。

• 非居住外国人:

相続開始の時に日本国籍を有せず、日本国内に住所も有していなかった被相続人。

3.2. ステップ2:課税財産の所在地の判定

納税義務者の課税範囲(国内財産のみか、全ての財産か)が確定したら、次に個々の財産が「国内財産」と「国外財産」のどちらに該当するのかを具体的に区別する必要があります。この所在地の判定は、課税対象となる財産の総額を計算する上で不可欠な作業です。

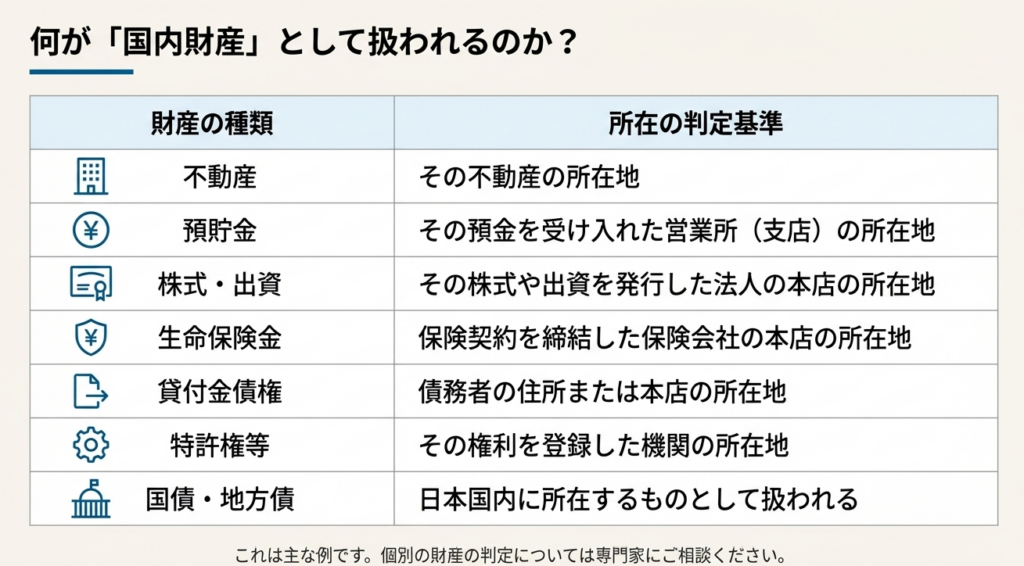

実務で頻繁に登場する主要な財産について、所在地の判定ルールを以下の表にまとめました。

| 財産の種類 | 所在地の判定基準 |

| 不動産 | その不動産の所在地 |

| 預貯金 | 預け入れをした金融機関の営業所の所在地 |

| 上場株式 | 発行法人の本店の所在地 |

| 生命保険金 | 保険契約を締結した保険会社の本店の所在地 |

| 貸付金債権 | 債務者の住所地 |

| 退職手当金等 | 支払者の住所地または本店所在地 |

特に注意が必要なのは金融資産です。例えば、日本の銀行であっても、その海外支店に預け入れた預金は、その支店の所在地が国外にあるため「国外財産」として扱われる可能性があります。このように、表面的な情報だけでなく、契約や所在地の実態を正確に確認することが重要です。

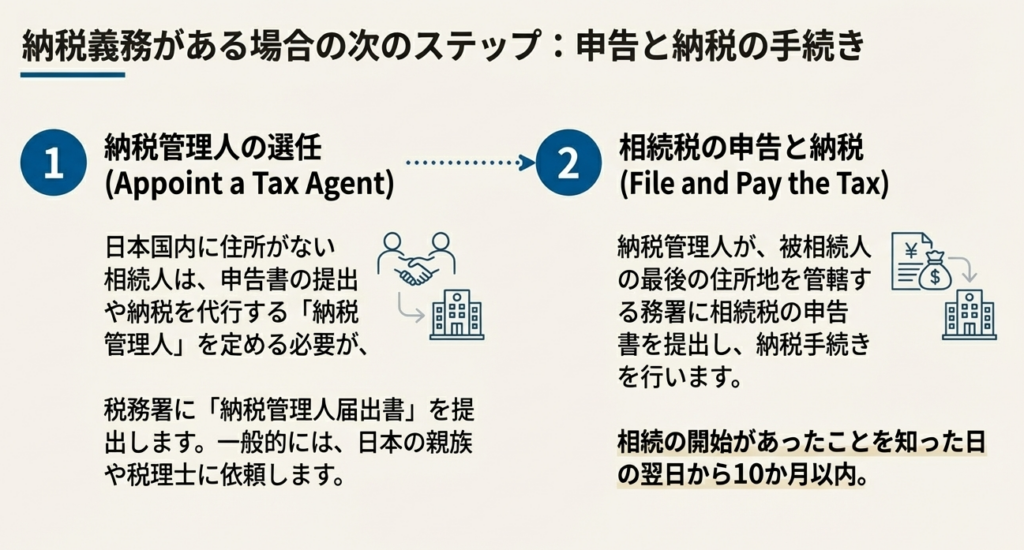

3.3. ステップ3:申告と納税の手続き

相続税の納税義務があると判断された海外在住の相続人は、日本で申告と納税の手続きを行う必要があります。しかし、海外から直接手続きを行うのは困難なため、法律で特別な制度が設けられています。

海外在住の相続人が申告・納税を行うためには、「納税管理人」を定める必要があります。納税管理人は、本人に代わって申告書の提出や納税、税務署からの書類の受け取りなど、日本国内での一切の税務手続きを代行する重要な役割を担います。通常は、日本国内の親族や、私たちのような税理士が就任します。

具体的な手続きとしては、納税地を管轄する税務署長へ「納税管理人届出書」を提出することが義務付けられています。

以上が、納税義務者の判定から手続きまでの流れです。最後に、実務で特に注意すべき点をまとめて確認しましょう。

4. まとめ:実務上の注意点

このセクションでは、これまでの知識を整理し、皆さんが実際の業務でミスを防ぐためのチェックリストとして活用できるポイントをまとめました。国際相続の案件を担当する際には、以下の点を常に念頭に置いてください。

1. 被相続人と相続人、双方の居住履歴の徹底確認

特に「被相続人が亡くなる前の過去10年間」における、相続人の日本国内の住所の有無は、国外財産が課税対象になるかを決定づける極めて重要な情報です。クライアントからのヒアリングの際には、絶対に聞き漏らすことのないよう、慎重に確認してください。

2. 「住所」の概念の確認

税法上の「住所」とは、単に住民票がある場所を指すのではなく、「生活の本拠」つまり生活の実態がどこにあるかで判断されます。例えば、留学や海外出張などで一時的に日本を離れているだけであれば、生活の本拠は日本にあるとされ、「国内に住所がある」と判定される点に注意が必要です。

3. 納税管理人の早期選定の推奨

申告期限は被相続人が亡くなったことを知った日の翌日から10ヶ月以内と定められており、手続きは多岐にわたります。海外在住のクライアントには、手続きを円滑に進めるため、早い段階で日本国内の親族や専門家を納税管理人として選定していただくよう、積極的に促すことが重要です。

4. 財産所在地の慎重な判定

不動産のように所在地が明らかなものもあれば、預貯金や株式、保険金といった金融資産や無形資産は、その判定が自明でない場合があります。少しでも迷ったら、必ず国税庁の財産所在地の判定表に立ち返り、一つひとつ丁寧にご自身の判断の根拠を確認する習慣をつけてください。

これらのポイントを常に意識することで、複雑な国際相続案件にも自信を持って対応できるようになります。もちろん、最初は判断に迷うこともあるかと思います。不明な点があれば、決して一人で抱え込まず、必ず先輩や私に相談してください。

ガイド:Q&A

1. 相続人が海外に居住し、日本に住所がない場合、原則としてどの財産が日本の相続税の課税対象となりますか?

相続などで財産を取得した時に外国に居住していて日本に住所がない人は、原則として取得した財産のうち日本国内にある財産だけが相続税の課税対象となります。

2. 海外在住で日本国籍を持つ相続人が、日本国外の財産にも課税されるのはどのような場合ですか?

日本国籍を有する相続人が、被相続人の死亡日以前10年以内に日本国内に住所を有したことがある場合、または同期間内に住所を有したことがなく被相続人が「外国人被相続人」や「非居住被相続人」でない場合には、日本国外の財産も課税対象となります。

3. 被相続人から生前に贈与を受けた財産が、相続時に相続税の課税対象となるのはどのような制度が適用された場合ですか?

被相続人から生前に贈与を受けた財産について「相続時精算課税」の適用を受けている場合、その対象となった財産は相続税の課税対象となります。これは、相続などで直接財産を取得していない場合でも適用されます。

4. 相続税法における「一時居住者」とは、どのような人物を指しますか?

「一時居住者」とは、相続開始時に在留資格を有し、かつ相続開始前15年以内における日本国内の住所保有期間が合計10年以下の人を指します。

5. 「外国人被相続人」の定義を説明してください。

「外国人被相続人」とは、相続開始の時に在留資格を有し、かつ日本国内に住所を有していた被相続人のことを指します。

6. 相続税の申告が必要な海外在住者は、どのような手続きを踏んで申告・納税を行う必要がありますか?

日本国内に住所がない相続人は、納税管理人を定めて納税地の所轄税務署長に申告し納税します。その際、「納税管理人届出書」を提出する必要があります。

7. 銀行預金の「財産の所在」は、どのように判定されますか?

銀行や信用金庫などへの預金、貯金、積金の所在は、その預金等の受入れをした営業所または事業所の所在地によって判定されます。

8. 不動産や不動産の上に存する権利の「財産の所在」は、どのように判定されますか?

不動産または不動産の上に存する権利の所在は、その不動産の所在地によって判定されます。

9. 「非居住被相続人」とはどのような被相続人を指しますか?2つのケースを挙げてください。

「非居住被相続人」とは、相続開始時に日本国内に住所がなかった被相続人のことです。具体的には、相続開始前10年以内に日本に住所があった元非日本国籍者、または同期間内に日本に住所がなかった人が該当します。

10. 相続または遺贈により財産を取得した「居住無制限納税義務者」の課税対象となる財産の範囲について説明してください。

「居住無制限納税義務者」が相続または遺贈により取得した財産は、国内財産および国外財産にかかわらず、そのすべてが課税対象となります。

重要用語集

| 用語 | 定義 |

| 相続税 | 相続などで財産を取得した時に課される税金。 |

| 納税義務者 | 相続税を納める義務がある人。財産の取得時の住所地や国籍、被相続人の状況によって課税範囲が異なる。 |

| 居住無制限納税義務者 | 相続または遺贈により取得した財産について、国内財産・国外財産を問わず、すべてが課税対象となる納税義務者。 |

| 非居住無制限納税義務者 | 居住無制限納税義務者と同様に、取得した財産のすべてが課税対象となる納税義務者。具体的な条件は資料に記載されている。 |

| 一時居住者 | 相続開始時に在留資格を持ち、相続開始前15年以内の日本国内の住所保有期間が合計10年以下の人。 |

| 外国人被相続人 | 相続開始時に在留資格を有し、かつ日本国内に住所を有していた被相続人。 |

| 非居住被相続人 | 相続開始時に日本国内に住所がなかった被相続人で、①相続開始前10年以内に日本に住所があった元非日本国籍者、または②同期間内に日本に住所がなかった人。 |

| 相続時精算課税 | 被相続人から生前に贈与を受けた財産について適用される制度。この制度の適用を受けた財産は、相続時に相続税の課税対象となる。 |

| 納税管理人 | 日本国内に住所がない納税義務者に代わって、税金の申告や納税に関する手続きを行う人。 |

| 国外転出時課税の納税猶予の特例 | 平成27年7月1日以降に被相続人が適用を受けていた場合、一部の納税義務者の区分の取り扱いが通常と異なる場合がある特例制度。 |

| 財産の所在 | 相続税の課税対象となるかを判断するための、財産の所在地。財産の種類ごとに判定基準が定められている。例えば、不動産はその所在地、預金は受入れ金融機関の営業所の所在地による。 |

コメント