国税庁タックスアンサーの「No.4147 農業相続人が農地等を相続した場合の納税猶予の特例」について解説します。

解説動画

概要

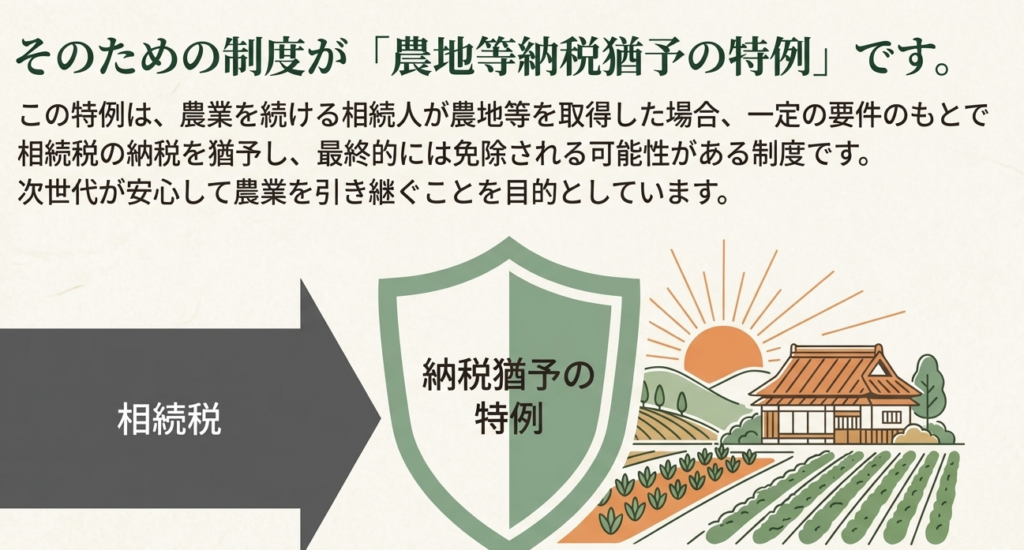

農業を営んでいた被相続人から一定の相続人が農地等を相続し、自ら農業を継続(または特定の貸付けを実施)する場合、一定の要件下で相続税の納税が猶予されます。

具体的には、農地等の評価額のうち、農業を続けることを前提とした「農業投資価格」を超える部分に対応する相続税額が対象です。この猶予された税額は、特例を受けた相続人が死亡するまで農業を続けた場合などに免除されます。ただし、贈与によって取得した農地で「相続時精算課税」を適用している場合は、この特例は受けられません。

この制度は、「農地を次世代へ引き継ぎ、地域の農業を絶やさないための強力な後押し」といえる仕組みです。

スライド解説

解説:農業相続人が農地等を相続した場合の納税猶予の特例

1. 導入:なぜ「農地等の納税猶予の特例」が実務で重要なのか

新人スタッフの皆さん、ようこそ。これから皆さんが相続税の実務に携わる上で、避けては通れない重要な特例の一つ、「農業相続人が農地等を相続した場合の納税猶予の特例」について解説します。

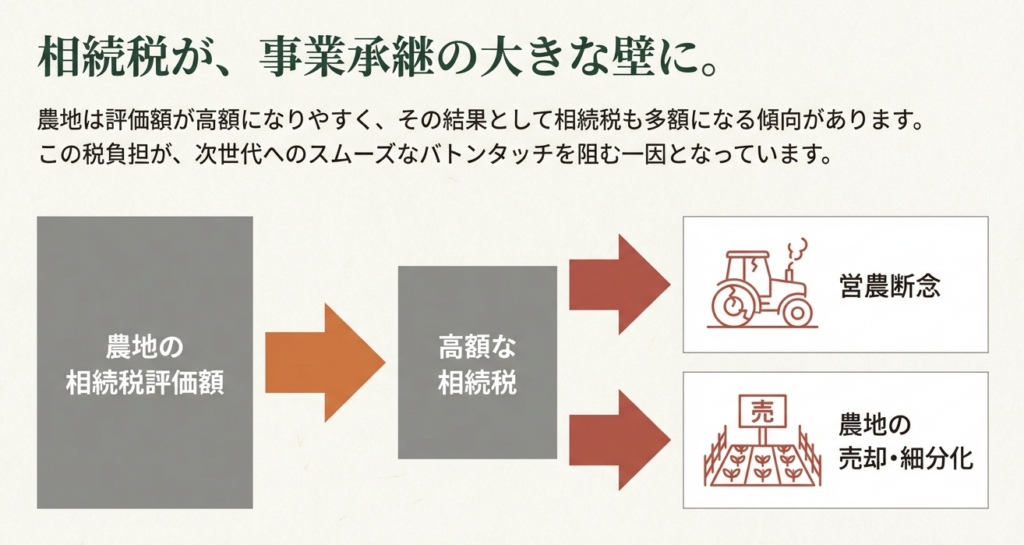

なぜこの制度が我々の業務においてこれほど重要なのでしょうか。それは、日本の農業が直面している深刻な課題に直結しているからです。農地は資産価値が高く、相続が発生すると多額の相続税が課されるケースが少なくありません。

その結果、後継者が納税資金を捻出できず、先祖代々の農地を手放さざるを得なくなり、農業経営そのものが立ち行かなくなるという事態が起こり得ます。これは個々の農家にとっての悲劇であると同時に、日本の食料基盤を揺るがしかねない社会的な課題でもあります。

この特例は、まさにそうした状況を防ぐために設けられました。クライアントである農家の方々が、相続税の負担によって事業承継を断念することなく、安心して次の世代に経営のバトンを渡せるように支援する。そのために国が用意した、非常に強力な税制上のツールなのです。我々会計専門家がこの制度を深く理解し、適切に活用することは、クライアントの大切な事業と資産を守る上で極めて大きな戦略的価値を持ちます。

この特例は、単なる税金の知識ではなく、「農業を次世代に円滑に引き継ぐための重要な制度」です。本稿では、その核心部分を一つひとつ丁寧に解き明かしていきましょう。

2. 結論:この特例で、クライアントの納税は「どうなる」のか

詳細な要件に入る前に、まず結論からお伝えします。クライアントへの説明は、まず全体像と最終的な効果を簡潔に示すことが信頼に繋がります。この特例を使うと、クライアントの納税負担が最終的にどうなるのか。この点を最初に明確に理解してください。

この特例の核心的な効果は、大きく分けて以下の2つのステップで実現されます。

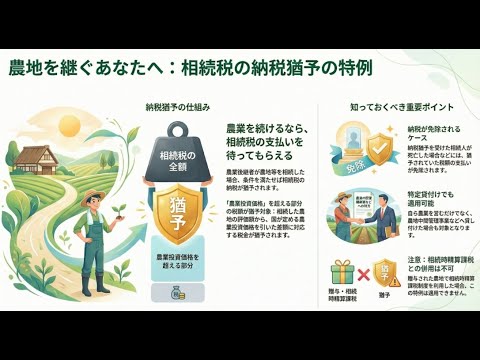

1. 相続税の「納税猶予」

まず、相続した農地の評価額のうち、「農業投資価格」という特別な価格を超える部分に対応する相続税の支払いを「待ってもらえる(猶予される)」ことになります。本来であれば申告期限までに一括で納付すべき多額の相続税の支払いを、農業を続ける限り先延ばしにできる、これが第一の大きな効果です。

2. 最終的な「納税免除」

そして、この制度最大のメリットがこちらです。納税の猶予を受けていた相続人が、例えば亡くなるまで農業を継続するといった一定の条件を満たした場合、猶予されていた相続税の納税義務そのものが免除されるのです。つまり、条件を満たし続ければ、実質的にその税金を納める必要がなくなります。

この「猶予」から「免除」へと至る流れが、農業経営の承継を税制面から強力に後押しする仕組みの根幹です。

それでは、この強力な効果がどのような要件と仕組みに基づいているのか、次のセクションで詳しく掘り下げていきましょう。

3. 詳細解説:制度の仕組みと適用要件

クライアントに専門家として正確なアドバイスを提供するためには、制度の細部を正確に理解しておくことが不可欠です。ここでは、特例を適用するための具体的なルールを一つずつ確認していきます。

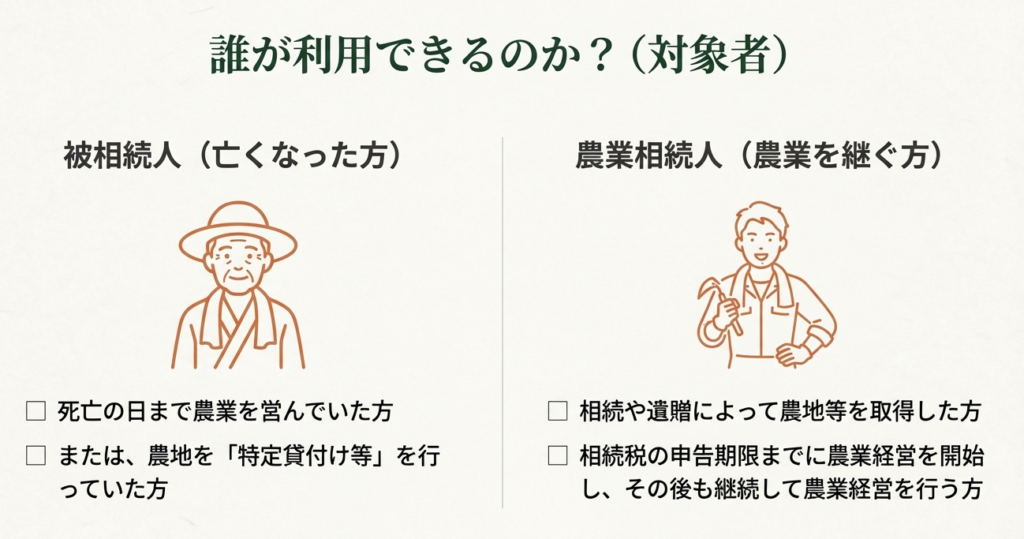

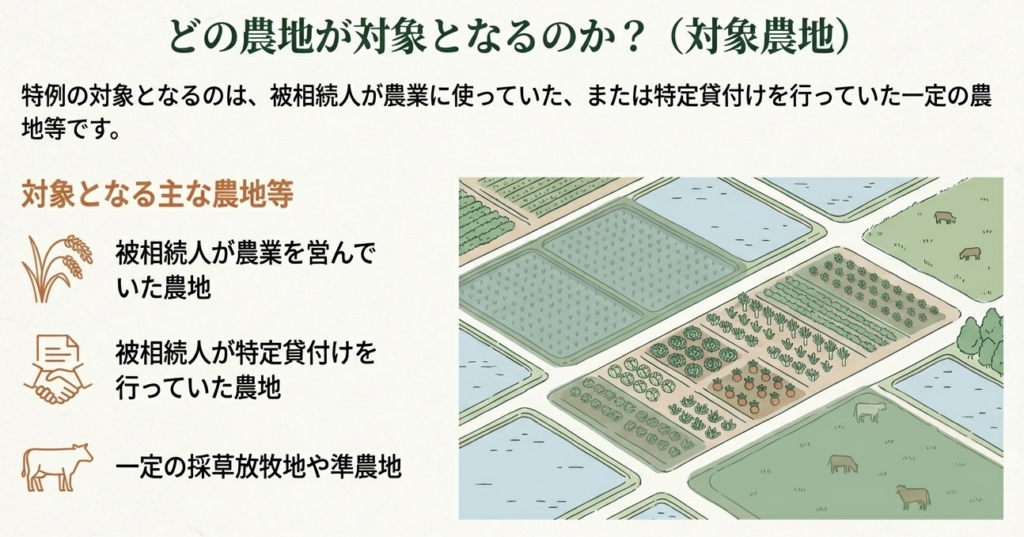

3.1. 特例の概要と対象

この制度は、「農業を営んでいた被相続人」(または農地を「特定貸付け等」していた被相続人)から、「一定の相続人」「農業を営む場合」(または「特定貸付け等」を行う場合)に適用が認められます。

ポイントは、「被相続人(亡くなった方)」と「相続人(引き継ぐ方)」の両方が農業に関わっている必要があるという点です。親子間での円滑な事業承継を想定した制度であることが、この基本構造から読み取れます。

補足:

特定貸付け等とは 農地中間管理事業の推進に関する法律など、特定の法律に基づいて行われる農地の貸付けを指します。自ら農業を営むだけでなく、こうした制度を利用して農地を貸し付ける場合も特例の対象となり得ます。

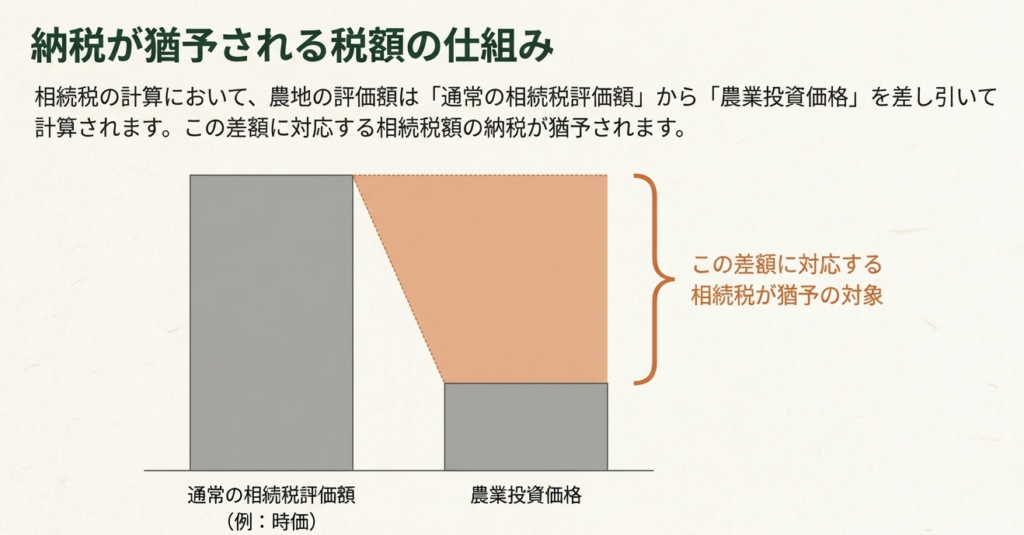

3.2. 納税が猶予される税額の考え方

納税猶予額を計算する上で、最も重要なキーワードが**「農業投資価格」**です。

これは、その農地が持つ宅地などへの転用可能性といった市場価値を考慮せず、純粋に「農業生産の要素として利用される場合の経済的価値」に着目して算定された価格です。一般的な相続税評価額よりも大幅に低くなることがほとんどです。

この特例では、以下の計算式で示される部分に対応する相続税額が猶予の対象となります。

(農地の相続税評価額 - 農業投資価格)に対応する相続税額 = 納税猶予税額

つまり、農地の市場価値と、純粋な農業用資産としての価値との「差額」部分に課される相続税の支払いを待ってくれる、という仕組みです。なお、この「農業投資価格」は、国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で、対象農地の所在する都道府県ごとに確認する必要があります。申告書作成の際には必ず参照してください。

3.3. 納税が免除される条件

猶予された相続税は、どのような場合に支払いが不要になるのでしょうか。 出典には「特例の適用を受けた農業相続人が死亡した場合等に免除されます」と記載されています。

これは、後継者である相続人が、生涯にわたって農業を継続し、その農地を次の世代に引き継ぐ(または亡くなるまで保有し続ける)ことを全うした場合、当初の納税義務が消滅することを意味します。まさに、世代を超えた農業経営の継続を促すための最終的なゴールと言えるでしょう。

ここで専門家として注意すべきは、「死亡した場合等」と記載されている点です。相続人の死亡が免除の最も代表的で確実なケースですが、「等」という文言は、それ以外の免除事由も法令で定められていることを示唆しています。例えば、特定の公共目的での譲渡など、極めて限定的なケースが該当する可能性があります。実務ではまず「相続人の死亡」を基本としてクライアントに説明しますが、複雑な事案に遭遇した際は、この「等」に該当する他の免除規定がないか、必ず法令を再確認する姿勢が求められます。

3.4. 特例が適用できない重要なケース

実務上、最も注意すべき点の一つが、この特例が使えないケースです。特に以下の点は絶対に覚えておいてください。

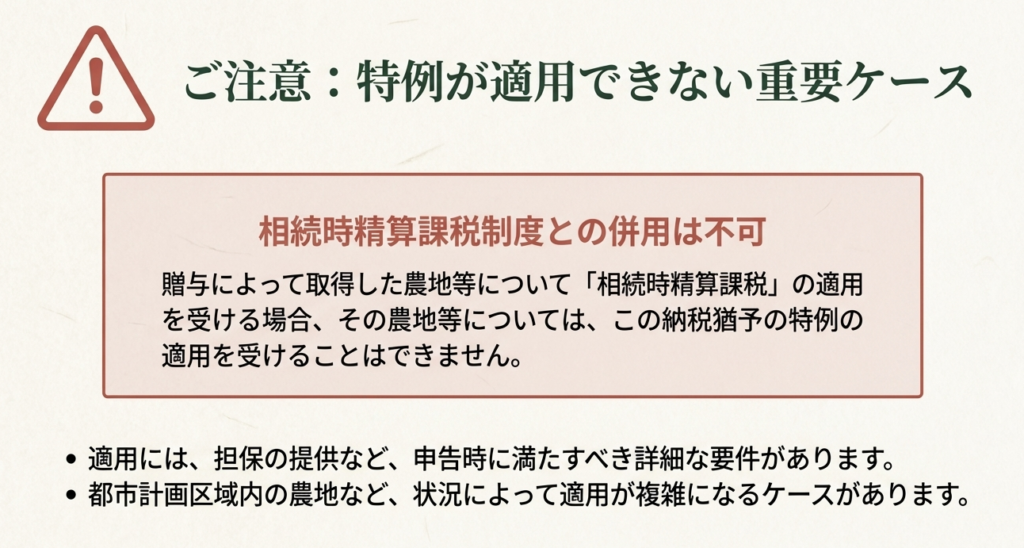

贈与によって取得した農地等について「相続時精算課税」の適用を受ける場合には、この特例の適用を受けることはできません。

被相続人が生前に後継者へ農地を贈与し、その際に相続時精算課税制度を利用していると、その農地については相続が発生した際にこの納税猶予の特例を使うことができなくなります。クライアントへのヒアリングでは、生前贈与の有無と、その際に利用した制度を必ず確認する必要があります。

これらの詳細なルールを踏まえ、最後に、我々が実務で特に心に留めておくべきポイントを整理します。

4. まとめ:実務で心得るべき重要ポイント

さて、これまで制度の概要から詳細までを解説してきました。このセクションでは、これまでの内容を実務的な観点から整理し、皆さんが現場で誤りなく、かつ自信を持って対応できるよう、特に重要なポイントを4つに絞ってまとめます。

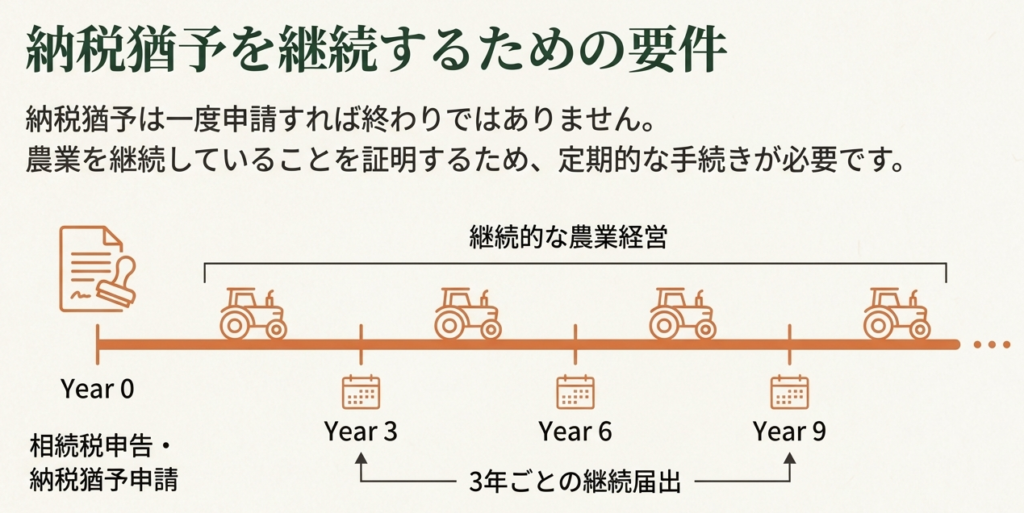

1. あくまで「猶予」であることの理解

この制度の出発点は、あくまで「納税猶予」であり、即時に税金が免除されるわけではありません。農業の継続などが条件となっており、もし相続人が農業をやめてしまったり、農地を売却したりするなど、条件から外れた場合には猶予は打ち切られます。その際は、猶予されていた本税に加えて、期間に応じた利子税も併せて納付しなければならないという厳しいペナルティが待っています。このリスクについては、クライアントに必ず説明する必要があります。

2. 計算の基礎となる「農業投資価格」

納税猶予額がいくらになるかは、「農業投資価格」を基に計算されます。この価格が、クライアントの納税負担をどれだけ軽減できるかを左右する非常に重要な要素です。先述の通り、国税庁のウェブサイトで正確な価格を確認する作業は、この特例を適用する上での基本中の基本となります。

3. 適用除外ケース(相続時精算課税)の確認

繰り返しになりますが、これは実務上の最重要チェックポイントです。クライアントとの面談では、相続財産の話だけでなく、「被相続人から生前に農地の贈与を受けていませんでしたか?」「その際、相続時精算課税という制度を使っていませんか?」という質問を必ず投げかけてください。この確認を怠ると、適用できると誤解したまま手続きを進めてしまい、後で大きな問題に発展しかねません。

4. 最終的な免除への道のり

納税猶予された税額が免除されるのは、相続人が生涯にわたって農業を続けるなど、非常に長期間にわたる条件を満たした時です。クライアントには、この特例が一時的な納税回避策ではなく、事業承継後の長期的な経営継続を前提とした制度であることを、丁寧に説明し理解を求めることが重要です。我々の役割は、申告手続きだけでなく、その後の長い道のりを見据えたアドバイスを提供することにあります。

この特例は、ルールが複雑で注意すべき点も多いですが、正しく活用すればクライアントの事業と生活を、そして日本の農業の未来を守ることに繋がる、非常にやりがいのある業務です。今回の解説を基礎として、今後も正確な知識を身につけ、クライアントから信頼されるプロフェッショナルを目指して業務に励んでください。期待しています。

ガイド:Q&A

1. この特例の正式名称は何ですか?また、どの税目が対象ですか?

この特例の正式名称は「農業相続人が農地等を相続した場合の納税猶予の特例」です。対象となる税目は相続税です。

2. この特例の概要を説明してください。どのような場合に相続税の納税が猶予されますか?

農業を営んでいた被相続人等から相続人が農地等を取得し、自らも農業を継続する場合などに、一定の要件の下で相続税の納税が猶予される制度です。猶予されるのは、農地等の価額のうち農業投資価格を超える部分に対応する税額です。

3. 特例の対象となるのは、どのような被相続人から農地等を取得した場合ですか?

被相続人は、農業を営んでいた者、または特定貸付け等を行っていた者である必要があります。これらの被相続人から農地等を相続または遺贈によって取得した場合が対象となります。

4. 相続人が納税猶予を受けるためには、農地等を取得後、どのような行為を行う必要がありますか?

相続人は、取得した農地等において農業を営むか、または特定貸付け等を行う必要があります。これらの行為を継続している場合に限り、納税猶予が適用されます。

5. 「農地等納税猶予税額」とは何ですか?

「農地等納税猶予税額」とは、この特例によって納税が猶予される相続税額のことを指します。具体的には、相続した農地等の価額のうち農業投資価格を超える部分に対応する相続税額です。

6. 猶予された相続税額(農地等納税猶予税額)が免除されるのは、どのような場合ですか?

農地等納税猶予税額は、特例の適用を受けた農業相続人が死亡した場合などに免除されます。

7. 「特定貸付け等」とは、どのような貸付けを指しますか?

「特定貸付け等」とは、農地中間管理事業の推進に関する法律、都市農地の貸借の円滑化に関する法律、または特定農地貸付けに関する農地法等の特例に関する法律などの規定による一定の貸付けを指します。

8. 相続時精算課税の適用を受けて贈与された農地等について、この特例を適用することはできますか?

いいえ、できません。贈与によって取得した農地等について相続時精算課税の適用を受ける場合、その農地等についてはこの納税猶予の特例の適用を受けることはできません。

9. 納税猶予の計算の基準となる「農業投資価格」は、どこで確認できますか?

「農業投資価格」は、国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で確認することができます。取得した農地等の所在する都道府県ごとに定められています。

10. この特例制度の根拠となる法令は何ですか?

この特例の根拠法令は、措法(租税特別措置法)70の6、70の6の2、70の6の3、93、96、措令(租税特別措置法施行令)40の7、措規(租税特別措置法施行規則)23の8です。

用語集

| 用語 | 定義 |

| 農業相続人 | 農業を営んでいた被相続人等から農地等を相続または遺贈により取得し、自らも農業を営むまたは特定貸付け等を行う一定の相続人。 |

| 被相続人 | 亡くなった方。この特例においては、農業を営んでいた、または特定貸付け等を行っていた者を指す。 |

| 納税猶予の特例 | 農業相続人が一定の要件を満たす場合に、農地等にかかる相続税の一部の納税を猶予する制度。正式名称は「農業相続人が農地等を相続した場合の納税猶予の特例」。 |

| 農地等納税猶予税額 | この特例によって納税が猶予される相続税額のこと。相続した農地等の価額のうち、農業投資価格による価額を超える部分に対応する相続税額を指す。 |

| 農業投資価格 | 農地等の評価額の一つで、納税猶予額を計算する際の基準となる価額。国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で確認できる。 |

| 特定貸付け等 | 農地中間管理事業の推進に関する法律、都市農地の貸借の円滑化に関する法律、または特定農地貸付けに関する農地法等の特例に関する法律などの規定による一定の貸付け。 |

| 相続税 | 相続や遺贈によって財産を取得した場合に課される税金。この特例の対象税目である。 |

| 相続時精算課税 | 贈与税の制度の一つ。この制度の適用を受けて取得した農地等については、相続税の納税猶予の特例を適用することはできない。 |

コメント