国税庁タックスアンサーの「No.6351 納付税額の計算のしかた」について解説します。

解説動画

概要

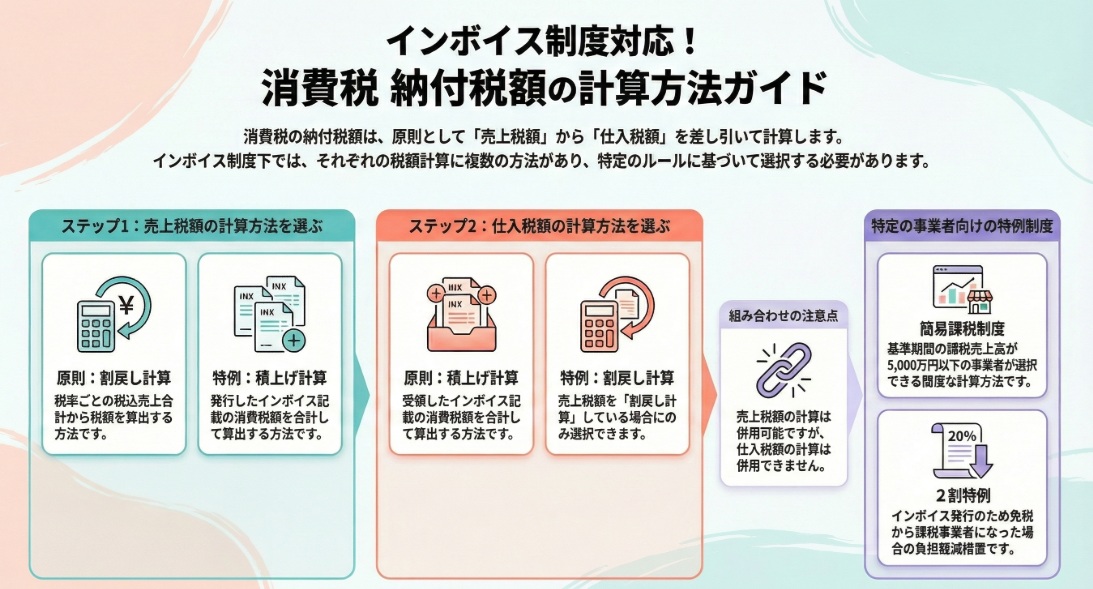

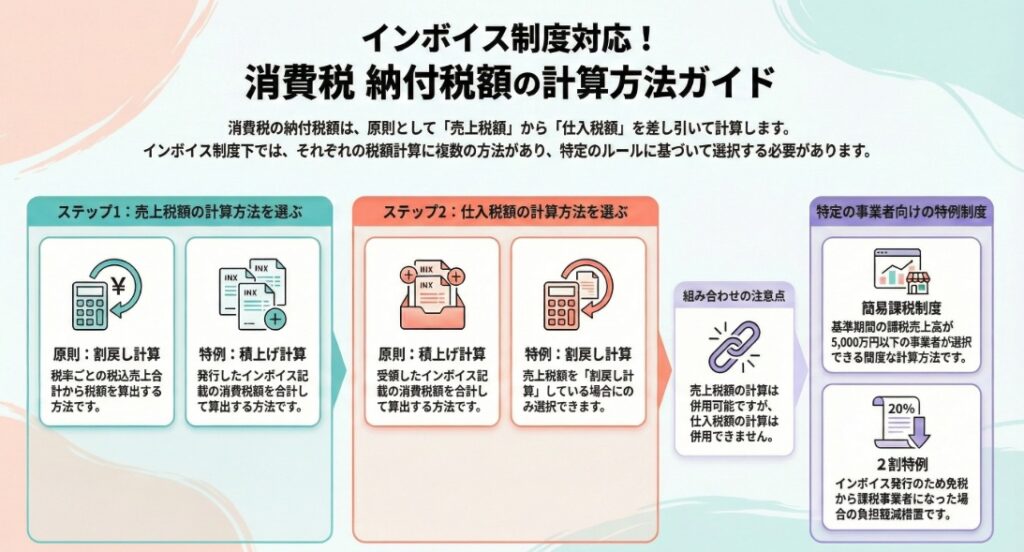

消費税の納付税額は、原則として課税期間中の売上税額から仕入税額を差し引いて計算します。

売上税額の計算には、税込売上合計額から算出する「割戻し計算」と、適格請求書等の控えに記載された税額を合計する「積上げ計算」があり、これらは併用も可能です。一方、仕入税額は請求書等に記載された税額を合計する「積上げ計算」が原則ですが、売上を割戻し計算している場合に限り「割戻し計算」も選択できます。ただし、仕入税額の計算において両者の併用は認められません。

また、売上高5,000万円以下の事業者が選べる「簡易課税制度」や、免税事業者からインボイス発行事業者になった場合の「2割特例」という負担軽減措置も存在します。

スライド解説

解説:消費税の納付税額計算の基本と実務ポイント

1. 導入:消費税計算がなぜ重要なのか

経理実務において、消費税の納付税額を正確に計算・理解することは、企業の健全なキャッシュフロー管理とコンプライアンス遵守の根幹をなす、極めて重要な業務です。特に、標準税率10%と軽減税率8%という複数税率が併存し、さらにインボイス制度(適格請求書等保存方式)が導入された現代の税務環境下では、その計算プロセスは一層複雑化しています。

これらの制度変更は、売上や仕入を税率ごとに正確に区分し、適切な証憑に基づいて税額を算出する作業の重要性を飛躍的に高めました。本稿では、この複雑な消費税計算の構造を解き明かすため、まず納付税額を決定する計算の全体像という結論から先に示し、その後で各論点について掘り下げて解説を進めてまいります。

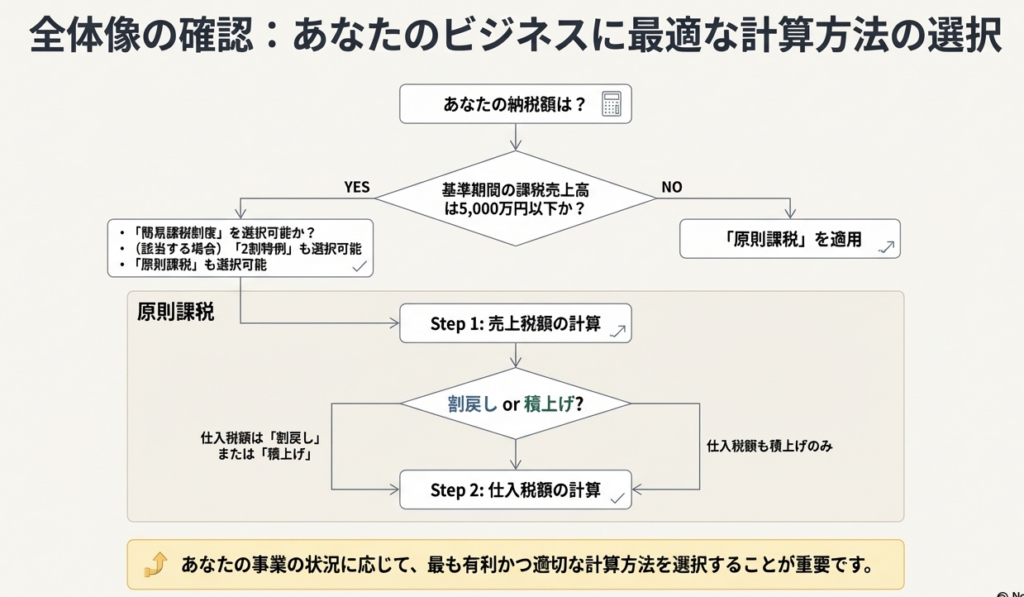

2. 結論:納付税額計算の核心

詳細な計算ルールに入る前に、まずは消費税の納付税額がどのように決定されるのか、その全体像と最も重要な原則を把握することが理解への近道です。複雑な規定も、この基本構造を念頭に置けば、その位置づけが明確になります。

消費税の納付税額は、以下の基本公式によって算出されます。

納付税額 = 課税売上げに係る消費税額 – 課税仕入れ等に係る消費税額

この式は、預かった消費税(売上税額)から、支払った消費税(仕入税額控除)を差し引いて納めるべき税額を決めるという、消費税の基本的な仕組みを示しています。

実務上の最重要ポイントは、この式の「売上税額」と「仕入税額」のそれぞれに、複数の計算方法(原則と特例)が存在するという点です。事業者は、自社の取引実態や事務処理能力に応じて、どの計算方法の組み合わせを選択するかが、最終的な納税額に影響を与えることになります。

それでは次に、これらの「売上税額」と「仕入税額」を算出するための具体的な計算方法について、一つひとつ詳しく見ていきましょう。

3. 詳細解説:消費税額計算の具体的な方法

ここからは、消費税の「売上税額」と「仕入税額」を算出するための具体的な計算ルールを掘り下げていきます。それぞれの計算方法が持つ特性と適用条件を正確に理解することが、法令に準拠し、かつ自社にとって最適な税額計算を行うための鍵となります。

どの方法を選択するかは、企業の納税額に直接的な影響を与える重要な判断です。

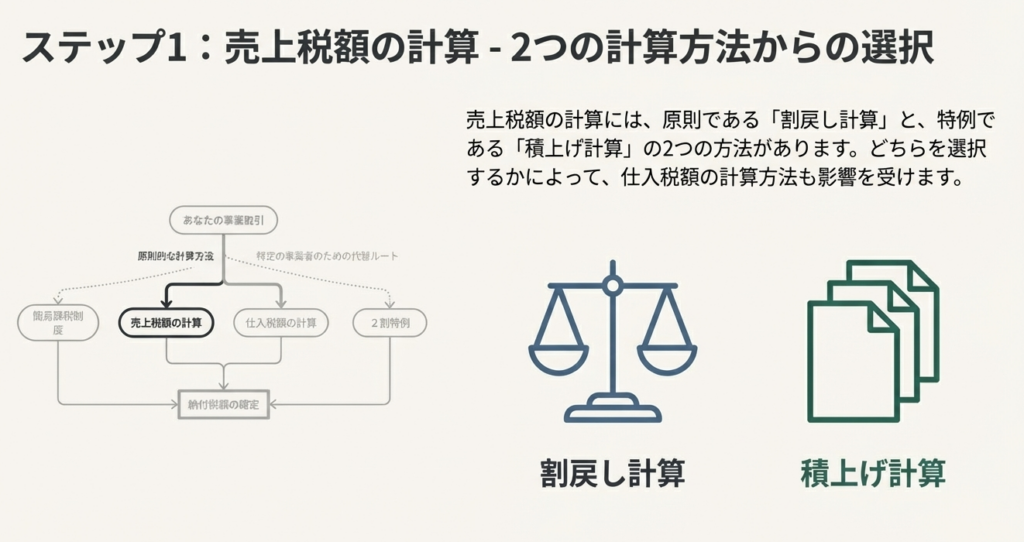

3.1. 売上税額の計算方法

売上に対して預かった消費税額を算出するには、大きく分けて2つの方法があります。

■原則(割戻し計算)

これは、課税期間中の税込売上高の総額から消費税額を算出する方法です。手順は以下の通りです。

1. まず、税率ごと(10%対象と8%対象)に、課税期間中の税込売上高を合計します。

2. 次に、その合計額に100/110(標準税率の場合)または100/108(軽減税率の場合)を乗じて、税抜きの課税標準額を算出します。

3. 最後に、算出した課税標準額に、国税分の税率である7.8%(標準税率)または6.24%(軽減税率)を掛けて売上税額を求めます。

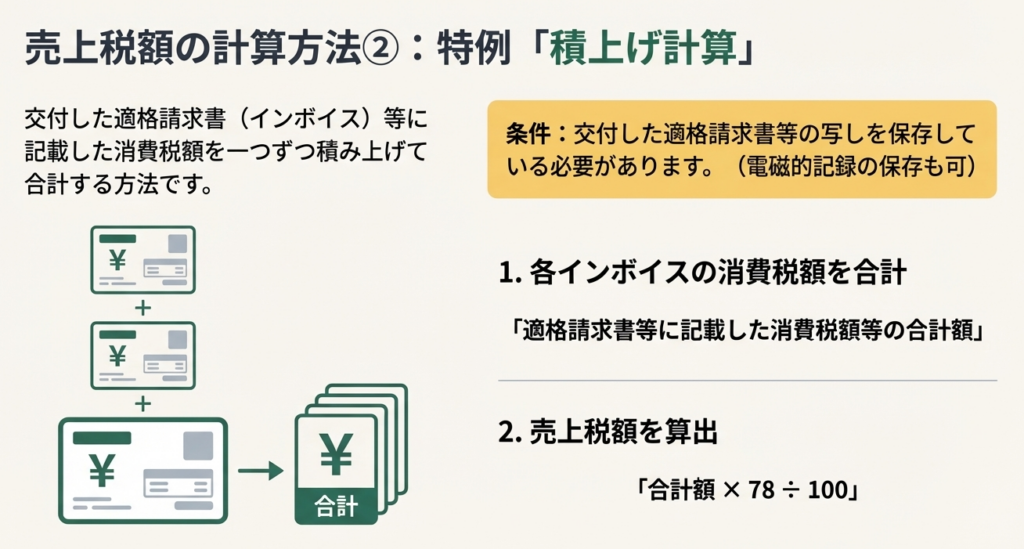

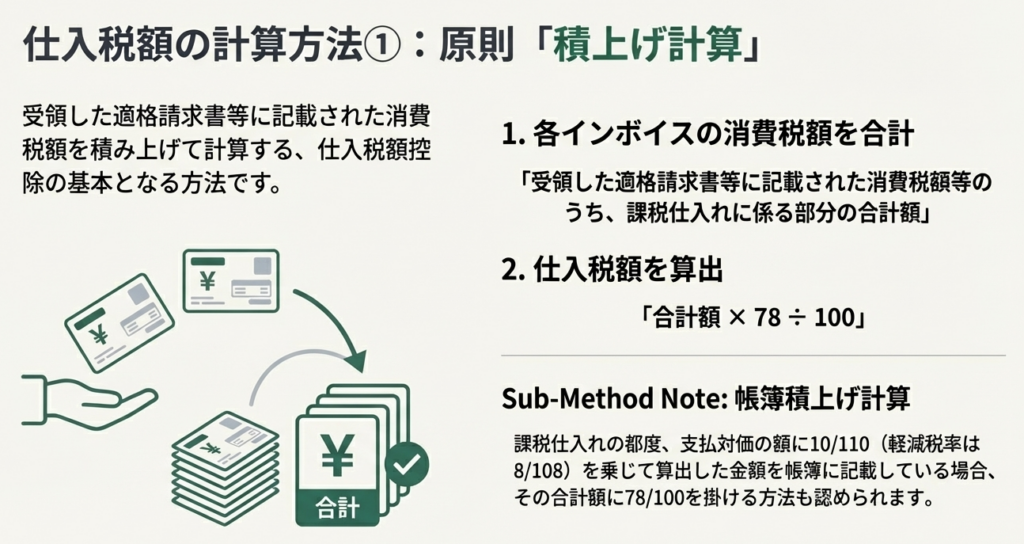

■特例(積上げ計算)

この方法は、取引ごとに発行した適格請求書(インボイス)に記載した消費税額を積み上げて合計する、より直接的なアプローチです。この特例を適用するためには、交付した適格請求書等の写しを保存していることが絶対条件となります。具体的な計算式は、「適格請求書等に記載した消費税額等の合計額 × 78/100」となり、日々の取引で計上した消費税額を基にするため、実務的に管理しやすいという利点があります。

3.2. 仕入税額の計算方法

次に、売上税額から控除する仕入税額の計算方法です。こちらも2つの方法が存在します。

• 原則(積上げ計算)

インボイス制度における仕入税額計算の基本となる方法です。取引先から受け取った適格請求書等に記載されている消費税額を一つひとつ積み上げて合計します。計算式は、「適格請求書などに記載されている消費税額等のうち課税仕入れに係る部分の金額の合計額 × 78/100」となります。インボイスに記載された税額を正とする、制度の趣旨に沿った計算方法です。

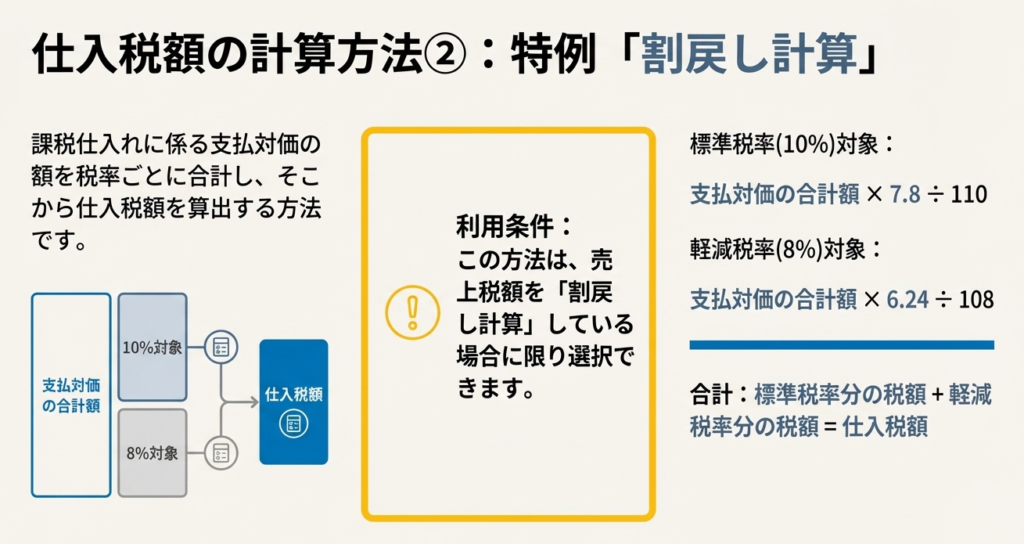

• 特例(割戻し計算)

こちらは、課税仕入れに係る支払額の合計から税額を算出する方法です。税率ごとに区分した税込支払額の合計に、7.8/110(標準税率の場合)または6.24/108(軽減税率の場合)を乗じて仕入税額を求めます。ただし、この方法を選択するには極めて重要な制約があります。それは、「売上税額を割戻し計算している場合に限られる」という点です。売上税額を積上げ計算している場合には、この方法は選択できません。

3.3. 計算方法の組み合わせに関する重要ルール

売上税額と仕入税額の計算方法は、自由に組み合わせられるわけではなく、厳格なルールが存在します。どの組み合わせが可能かを知るために、まずその根底にある基本原則を理解しましょう。

■組み合わせを理解するための基本原則

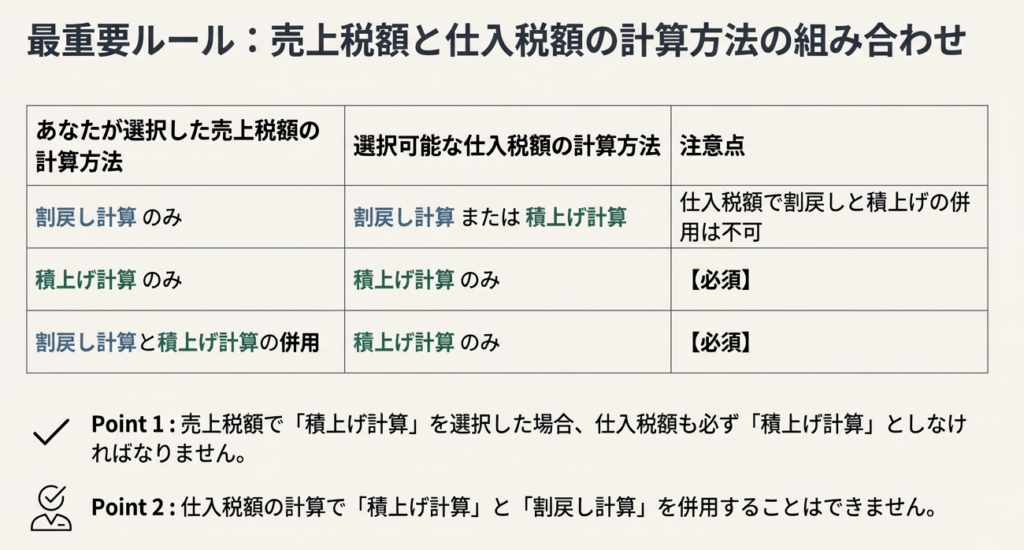

• 原則1(売上の積上げは、仕入も積上げ):

売上税額を「積上げ計算」で算出する場合、仕入税額も必ず「積上げ計算」で算出しなければなりません。

• 原則2(仕入の割戻しは、売上が割戻しの場合のみ):

仕入税額を「割戻し計算」で算出できるのは、売上税額を「割戻し計算」している場合に限られます。

• 原則3(売上計算の柔軟性):

売上税額の計算においては、「割戻し計算」と「積上げ計算」を併用することが認められています。

• 原則4(仕入計算の厳格性):

一方、仕入税額の計算においては、「積上げ計算」と「割戻し計算」を併用することはできません。

これらの原則に基づいて、具体的な組み合わせは以下のようになります。

■許容される組み合わせ

売上税額:割戻し計算 + 仕入税額:割戻し計算

売上税額:割戻し計算 + 仕入税額:積上げ計算

売上税額:積上げ計算 + 仕入税額:積上げ計算

売上税額:割戻し計算と積上げ計算の併用 + 仕入税額:積上げ計算

■許容されない組み合わせ

売上税額:積上げ計算 + 仕入税額:割戻し計算

(理由:上記原則1に違反するため。)

仕入税額の計算における「積上げ計算」と「割戻し計算」の併用

(理由:上記原則4で明確に禁止されているため。)

なぜこのような制約があるのか。それは税計算の公平性と一貫性を保つためです。例えば、取引ごとの正確な税額を足し上げる「積上げ計算」を売上で採用しながら、期間全体の総額から概算的に税額を出す「割戻し計算」を仕入で採用することを認めると、計算方法の選択によって納税額が不当に操作される余地が生まれます。

税制は、こうした計算方法の「良いとこ取り」を防ぎ、一貫したロジックに基づいた計算を求めているのです。

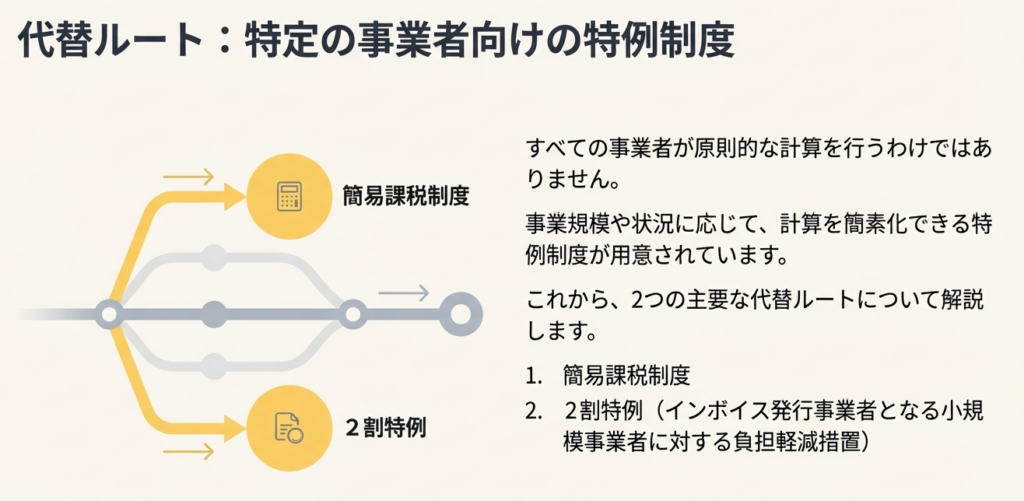

3.4. 中小事業者向けの特例制度

これまで解説した原則的な計算方法(一般課税)は、すべての事業者にとって事務負担が大きい場合があります。そのため、特定の事業者向けに計算プロセスを簡略化する特例制度が設けられています。

• 簡易課税制度

目的: 仕入税額の計算を大幅に簡略化し、中小事業者の事務負担を軽減することを目的としています。実際の課税仕入額を計算する代わりに、売上税額に業種ごとに定められた「みなし仕入率」を乗じて仕入税額を算出します。

適用対象: 基準期間(前々年または前々事業年度)の課税売上高が5,000万円以下の事業者が対象です。ただし、この制度を利用するには、事前に「消費税簡易課税制度選択届出書」を税務署に提出しておく必要があります。

• 2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

対象者: インボイス制度の開始を機に、免税事業者から課税事業者(インボイス発行事業者)になった方が対象となる、期間限定の負担軽減措置です。

制度の核心: この特例の最大の特徴は、納付税額を売上税額の2割に軽減できる点にあります。具体的には、売上税額からその80%に相当する金額(特別控除税額)を差し引くことができるため、結果的に売上税額の2割が納付額となります。

これらの特例制度は、対象となる事業者にとっては納税額や事務負担の面で大きなメリットをもたらす可能性があります。自社が適用対象となるか否かを適切に判断することが重要です。

4. まとめ:実務上の注意点

これまで消費税の納付税額計算の基本構造から具体的な計算方法、そして特例制度に至るまでを解説してきました。これらの理論的な知識を日々の経理業務に活かすためには、いくつかの実践的な視点を持つことが不可欠です。最後に、経理担当者の皆様が実務を行う上で特に注意すべきポイントを3点に要約します。

1. 計算方法の選択は慎重に

売上税額と仕入税額の計算方法の組み合わせは、最終的な納税額に影響を与えます。特に、原則である「割戻し計算」と特例の「積上げ計算」のどちらを選択するかは重要な判断です。一度選択した方法は、原則としてその課税期間中は継続適用する必要があるため、事前に自社の取引データを用いてシミュレーションを行い、どちらが有利か、また事務処理上効率的かを検討することをお勧めします。

2. 証憑書類の適切な保存

インボイス制度下では、証憑書類の管理がこれまで以上に重要です。特に、売上税額や仕入税額の計算で「積上げ計算」を選択する場合、その計算の根拠となる適格請求書(インボイス)やその写しの保存が絶対条件となります。書類に不備があったり、保存されていなかったりすると、税額計算の正当性が認められないリスクがあるため、社内の保存ルールを徹底してください。

3. 特例制度の活用検討

簡易課税制度や2割特例は、対象となる事業者にとって非常に有利な制度です。自社の基準期間の課税売上高が5,000万円以下であるか、あるいはインボイス制度を機に課税事業者になったかなど、適用要件を定期的に確認する習慣が重要です。これらの特例を適切に活用することは、税負担だけでなく、経理業務の負担を軽減する上でも有効な戦略となります。

ガイド:Q&A

1. 消費税の納付税額を計算する際の基本的な原則は何ですか?

消費税の納付税額は、課税期間中の売上税額から仕入税額を控除して計算します。この基本的な計算方法は、適格請求書等保存方式(インボイス制度)においても変更ありません。

2. 現在の消費税にはいくつの税率があり、それぞれ何パーセントですか?

現在の消費税には2つの税率があります。標準税率が10パーセント、軽減税率が8パーセントです。

3. 売上税額を計算する際の原則的な方法である「割戻し計算」について説明してください。

「割戻し計算」では、税率ごとに区分した課税資産の譲渡等の税込価額の合計額に、110分の100または108分の100を乗じて課税標準額を算出します。その後、それぞれの課税標準額に税率(7.8%または6.24%)を乗じて売上税額を計算します。

4. 売上税額の計算で特例として認められている「積上げ計算」を適用するための要件は何ですか?また、この方法を選択した場合、仕入税額の計算にどのような影響がありますか?

「積上げ計算」を適用するには、相手に交付した適格請求書等の写しを保存している必要があります。この方法を選択した場合、仕入税額も同様に積上げ計算で算出しなければなりません。

5. 仕入税額を計算する際の原則的な方法である「積上げ計算」について説明してください。

「積上げ計算」では、相手方から受け取った適格請求書等に記載されている消費税額等のうち、課税仕入れに係る部分の金額の合計額を求めます。その合計額に100分の78を乗じて仕入税額を算出します。

6. 仕入税額の計算において、特例である「割戻し計算」はどのような場合にのみ適用可能ですか?

仕入税額の計算で「割戻し計算」を適用できるのは、売上税額を「割戻し計算」で計算している場合に限定されます。

7. 売上税額と仕入税額の計算方法の組み合わせに関して、認められていない併用方法は何ですか?

売上税額の計算では「割戻し計算」と「積上げ計算」の併用が認められていますが、仕入税額の計算において、この2つの方法を併用することは認められていません。

8. 「簡易課税制度」とはどのような制度ですか?また、この制度が適用されるための基準期間における課税売上高の上限はいくらですか?

「簡易課税制度」は、基準期間の課税売上高が5,000万円以下の事業者が、仕入税額を実額ではなく、売上税額を基に計算できる制度です。適用には「消費税簡易課税制度選択届出書」の提出が必要です。

9. インボイス制度を機に免税事業者から課税事業者になった事業者が利用できる「2割特例」とは、どのような負担軽減措置ですか?

「2割特例」は、インボイス発行事業者となった小規模事業者に対する負担軽減措置です。これにより、仕入税額控除の金額を、課税標準額に対する消費税額から売上対価の返還等に係る消費税額を控除した残額の80%とすることができます。

10. 法人における「課税期間」は、原則としてどのように定義されていますか?

法人における「課税期間」は、原則としてその法人の事業年度と定められています。個人の場合は原則として1月1日から12月31日までの1年間です。

コメント