国税庁タックスアンサーの「No.6355 課税売上げと課税仕入れ」について解説します。

解説動画

概要

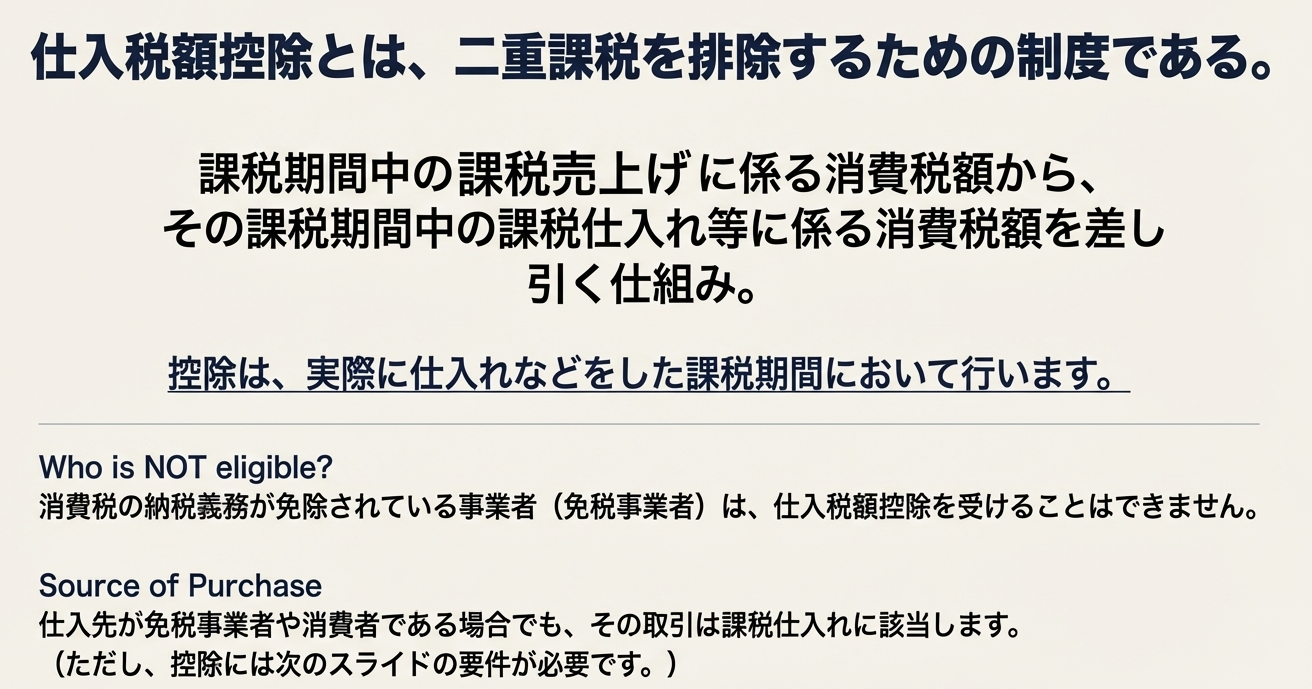

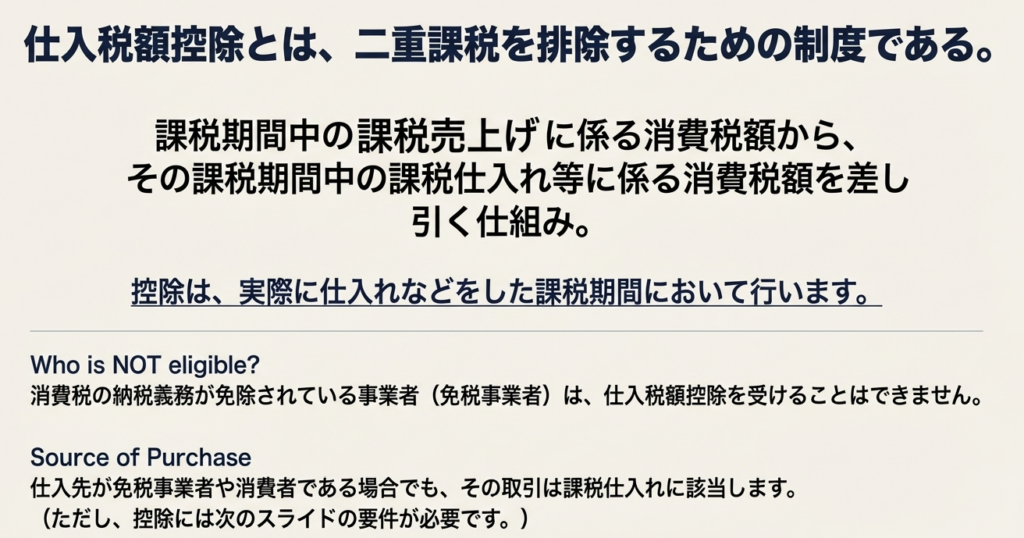

消費税の納付税額は、原則として課税売上げに係る消費税額から、課税仕入れ等に係る消費税額(仕入税額控除)を差し引いて計算します。

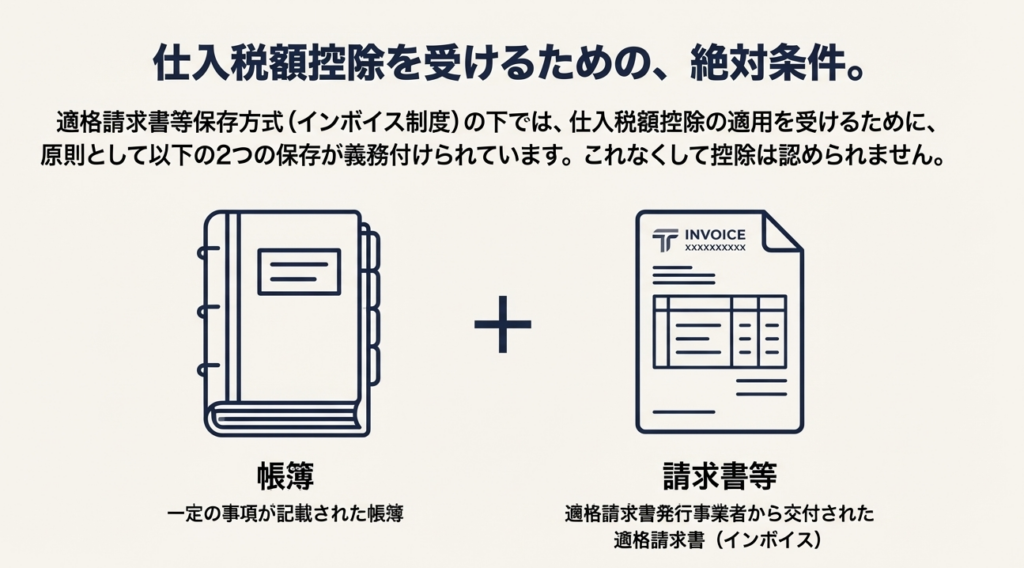

課税売上げには、商品の販売やサービス提供、事業用資産の売却などが含まれますが、土地の譲渡などは除かれます。一方、課税仕入れは棚卸資産の仕入れや事務用品の購入などが対象ですが、給与や土地の購入は含まれません。控除は実際に仕入れ等をした課税期間に行い、建物等の減価償却資産も購入時にその全額が対象となります。なお、この控除を受けるためには、原則として適格請求書(インボイス)等の保存が義務付けられています。

スライド解説

解説:消費税の基本:課税売上げと課税仕入れの徹底解説

1. はじめに:なぜ「課税売上げ」と「課税仕入れ」の理解が重要なのか

事業者にとって、消費税を正しく計算し納付することは、事業運営の根幹をなす重要な責務です。この消費税の納付税額の計算は、「課税売上げ」と「課税仕入れ」という2つの概念を正確に理解することから始まります。これらの概念を深く理解し、日々の取引に正しく適用する能力は、単なる法令遵守にとどまらず、適正な税負担と健全な資金繰りを実現するための基盤となります。したがって、この知識は、会計事務所の新人スタッフや企業の経理担当者にとって、まず最初に習得すべき不可欠な実務スキルと言えるでしょう。

本稿では、国税庁が公表している情報を基に、これら消費税の基本概念を分かりやすく、かつ実務的な観点から解説することを目的とします。

それではまず、本稿の結論でもある消費税の基本的な計算方法から見ていきましょう。

2. 結論:消費税納付税額の計算方法

詳細な定義に入る前に、最終的なゴールである納付税額の計算式を理解することが、全体の理解を深める上で極めて重要です。このセクションでは、消費税計算の最も基本的な原則を提示します。

消費税の納付税額を計算する基本原則は、以下の通りです。

この消費税の納付税額は課税期間中の課税売上げに係る消費税額から課税仕入れ等に係る消費税額を差し引いて計算します。

上記の計算において、「課税仕入れ等に係る消費税額を差し引くこと」を仕入税額控除と呼びます。

この計算式を正しく適用するためには、式の要素である「課税売上げ」と「課税仕入れ」が具体的に何を指すのかを正確に知る必要があります。次のセクションで、これらの構成要素を詳しく掘り下げていきましょう。

3. 詳細解説:消費税計算の構成要素

消費税の計算式を正しく運用するためには、理論を覚えるだけでなく、日々の取引の一つひとつを正確に分類・識別する実務能力が求められます。このセクションでは、「課税売上げ」「課税仕入れ」の具体的な定義と、「仕入税額控除」を適用するための主要なルールについて、一つずつ丁寧に解説します。

3.1. 課税売上げの定義と範囲

課税売上げとは、商品の売上げのほか、機械や建物等の事業用資産の売却など事業のための資産の譲渡、貸付け、サービスの提供をいいます。

『課税売上げ』に含まれない取引

一方で、全ての売上げが課税対象となるわけではありません。特に、土地の売却や貸付けといった「非課税取引」は、課税売上げには含まれない点を明確に区別する必要があります。

3.2. 課税仕入れの定義と範囲

課税仕入れとは、商品などの棚卸資産の仕入れ、機械や建物等の事業用資産の購入または賃借、原材料や事務用品の購入、運送等のサービスの購入、そのほか事業者が事業として他の者から資産を譲り受けることなどをいいます。

実務上、特に重要な注意点が2点あります。

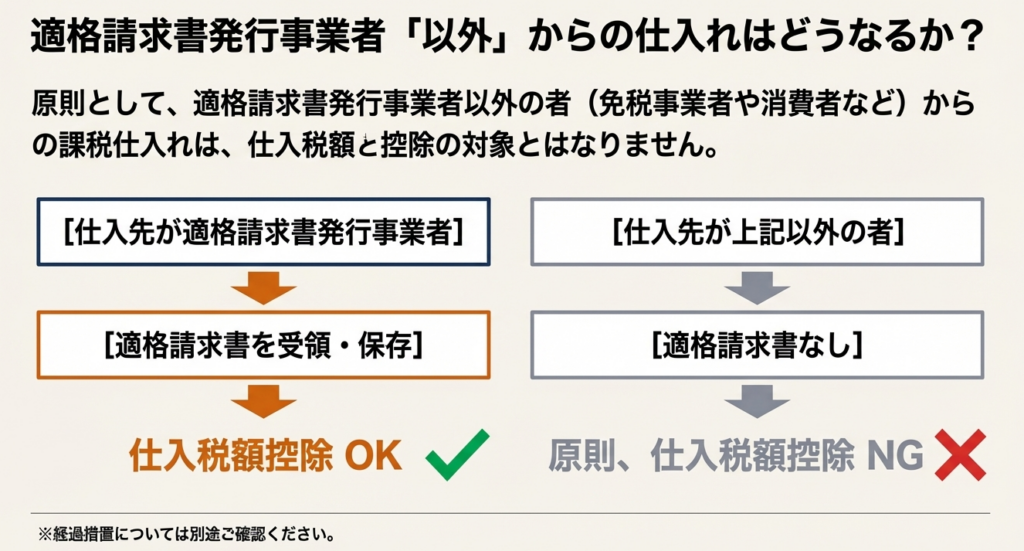

第一に、仕入先が免税事業者や一般の消費者であったとしても、その取引内容は課税仕入れに該当するということです。

第二に、適格請求書発行事業者以外の者からの課税仕入れは、原則として仕入税額控除の対象とならないという点です。これは、たとえ事業に必要な経費を支払ったとしても、適格請求書がなければその消費税分を控除できず、結果的に自社の負担が増加することを意味します。仕入先の事業者登録状況の確認と、受け取る請求書の要件チェックが、いかに重要であるかを示しています。

『課税仕入れ』に含まれない取引

課税売上げと同様に、全ての支出が課税仕入れとなるわけではありません。土地の購入や賃借などの「非課税取引」や、従業員に支払う給与・賃金といった「課税対象とならない取引」は、課税仕入れには含まれません。

3.3. 仕入税額控除の適用ルール

仕入税額控除を適用する際には、いくつかの基本的なルールがあります。まず最も重要なのはタイミングの原則で、控除は「実際に仕入れなどをした課税期間において行う」必要があります。

この原則には、減価償却資産に関する特例的な扱いが含まれます。例えば、建物のような高額な固定資産を購入した場合、会計上は長期間にわたって減価償却を行いますが、消費税の計算においては、その購入価額の全額に対する消費税額が、購入したその期の課税期間において仕入税額控除の対象となります。このルールは、企業のキャッシュフローに大きな影響を与えるため、正確に理解しておくことが不可欠です。

これらのルールを理解した上で、最後に実務で特に注意すべき点をまとめて確認しましょう。

4. まとめ:実務上の重要注意点

消費税の理論を理解するだけでなく、それを日々の業務で間違いなく実践するためには、いくつかの重要なポイントを常に意識しておく必要があります。この最終セクションでは、経理担当者が押さえておくべき最も重要な実務上の注意点を要約します。

1. 適格請求書等の保存義務

仕入税額控除の適用を受けるためには、大原則として、適格請求書等保存方式(インボイス制度)に基づき、定められた事項が記載された帳簿および請求書等(適格請求書等)を保存する必要があります。この要件を満たさない場合、たとえ課税仕入れに該当する取引であっても控除が認められないため、書類の管理は徹底しなければなりません。

2. 納税義務が免除される事業者の扱い

消費税の納税義務が免除されている事業者(免税事業者)は、そもそも消費税の申告・納付を行わないため、仕入税額控除を受けることができません。

3. 非課税取引の的確な区別

本稿で繰り返し述べた通り、正確な税額計算の前提として、課税取引と非課税取引(土地の取引など)や課税対象外取引(給与の支払いなど)を明確に区別する作業が極めて重要です。日々の記帳において、取引ごとに正しい勘定科目と税区分を設定する習慣が求められます。

4. 減価償却資産の控除タイミング

建物や高額な機械設備など、多額の設備投資を行った場合、その購入年に支払った消費税額の全額が控除対象となります。これにより、売上げにかかる消費税額を仕入れにかかる消費税額が上回り、消費税の還付が受けられる可能性があります。このルールは企業の資金繰りに直接的な影響を与えるため、設備投資の計画段階から意識しておくことが肝要です。

ガイド:Q&A

1. 事業者が納付する消費税額は、どのように計算されますか?

事業者が納付する消費税額は、課税期間中の「課税売上げ」に係る消費税額から、「課税仕入れ等」に係る消費税額を差し引いて計算されます。

2. 「仕入税額控除」とはどのような制度ですか?

「仕入税額控除」とは、納付する消費税額を計算する際に、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を差し引くことを指します。

3. 「課税売上げ」を定義し、具体例を一つ挙げてください。

「課税売上げ」とは、商品の売上げのほか、事業のための資産の譲渡、貸付け、サービスの提供をいいます。具体例として、機械や建物といった事業用資産の売却が挙げられます。

4. 「課税売上げ」に含まれない取引の例を一つ挙げてください。

「課税売上げ」に含まれない取引の例として、土地の売却や貸付けなどの非課税取引があります。

5. 「課税仕入れ」を定義し、具体例を二つ挙げてください。

「課税仕入れ」とは、事業者が事業として他の者から資産を譲り受けることなどをいいます。具体例としては、商品などの棚卸資産の仕入れや、事務用品の購入が挙げられます。

6. 免税事業者や消費者からの仕入れは「課税仕入れ」に該当しますか?また、その仕入れについて仕入税額控除を受けるための原則的な要件は何ですか?

はい、免税事業者や消費者からの仕入れも「課税仕入れ」に該当します。しかし、その仕入れについて仕入税額控除を受けるためには、原則として仕入先が適格請求書発行事業者である必要があります。

7. 「課税仕入れ」に含まれない取引や支払いの例を一つ挙げてください。

「課税仕入れ」に含まれないものとして、課税対象とならない給与や賃金の支払いが挙げられます。また、土地の購入などの非課税取引も含まれません。

8. 建物のような減価償却資産を購入した場合、仕入税額控除はいつ、どのように適用されますか?

建物のような減価償却資産を購入した場合、その資産を購入した課税期間において、購入価額の全額に対する消費税額が仕入税額控除の対象となります。

9. どのような事業者は仕入税額控除を受けることができませんか?

消費税の納税義務が免除されている「免税事業者」は、仕入税額控除を受けることができません。

10. 適格請求書等保存方式において、事業者が仕入税額控除の適用を受けるために保存する必要があるものは何ですか?

事業者が仕入税額控除の適用を受けるためには、原則として、一定の事項が記載された帳簿および請求書等(適格請求書等)を保存する必要があります。

コメント