国税庁タックスアンサーの「No.6359 値引き、返品、割戻しなどを行った場合の税額の調整(売上げに係る対価の返還等)」について解説します。

解説動画

概要

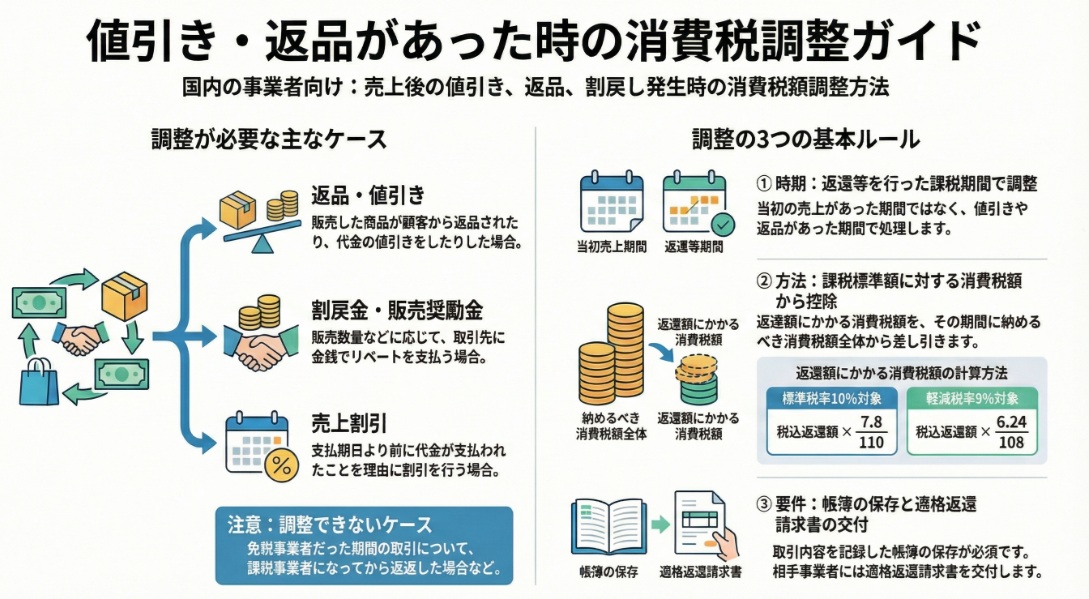

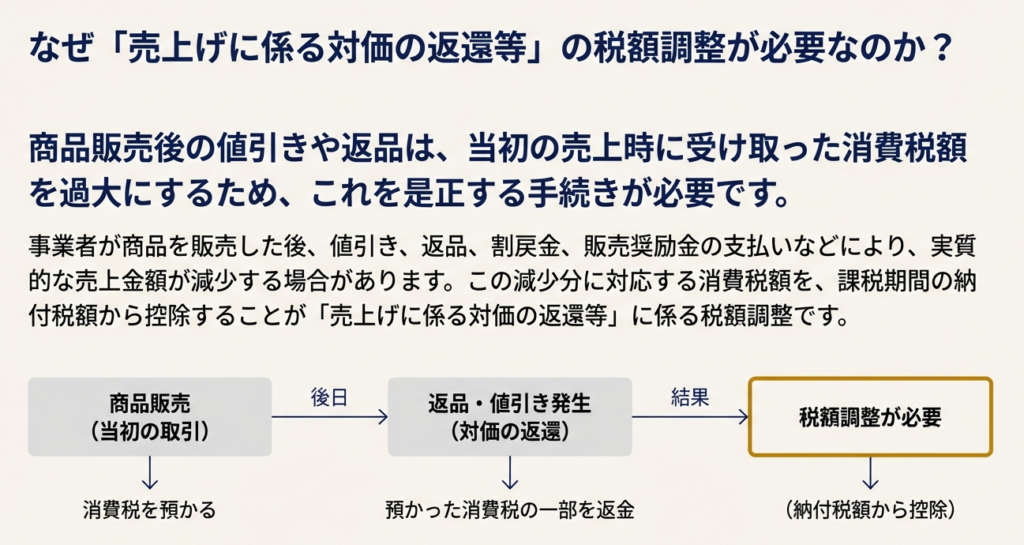

商品を販売した後に返品や値引き、割戻(リベート)などが発生した場合、事業者はその金額に対応する消費税額を調整する必要があります。

この調整は、当初の売上時ではなく、返品等を行った日の属する課税期間の消費税額から差し引く形で行います。対象には、返品や値引きのほか、販売数量等に応じた販売奨励金や、支払期日前決済による売上割引なども含まれます。

適用を受けるには、返還等の明細を記録した帳簿の保存が必須です。また、適格請求書発行事業者は原則として「適格返還請求書」の交付義務がありますが、税込1万円未満の場合は免除されます。税額の計算は、原則として税込返還金額に110分の7.8(軽減税率は108分の6.24)を乗じて算出します。

スライド解説

解説:売上値引・返品・割戻しの税額調整(売上げに係る対価の返還等)

1. 導入:なぜこの知識が重要なのか

日々の事業活動において、商品を販売した後に値引きを行ったり、お客様から返品を受けたり、あるいは販売数量に応じてリベート(割戻金)を支払ったりすることは、ごく当たり前に発生する取引です。しかし、これらの取引に伴う消費税の処理を正しく行えているでしょうか。

この税額調整、すなわち消費税法で「売上げに係る対価の返還等」と呼ばれる手続きは、経理担当者にとって基本的でありながら、意外と間違いやすいポイントの一つです。この処理を正確に行うことは、毎月の試算表の精度を高め、ひいては年次決算および消費税の確定申告を正しく行う上で、絶対に欠かせない知識と言えます。

本稿では、この「売上げに係る対価の返還等」について、実務担当者の皆様が自信を持って処理できるよう、その核心から具体的なルールまでを体系的に解説します。まずは多忙な皆様が要点を素早く掴めるよう、次のセクションで「結論」から先に示し、その後で詳細な制度解説へと進んでまいります。

2. 結論:実務上の処理の核心

日々の業務では、複雑な規定の細部を都度確認する時間がないことも多いでしょう。そこで、このセクションではまず結論から先に提示します。

経理担当者として迅速かつ正確な判断を下すために、実務で最も重要な「いつ、何を、どのように処理するのか」という核心部分を明確に理解しておきましょう。これが日々の仕訳処理や税額計算における確かな指針となります。

実務上の処理の要点は、以下の3点に集約されます。

• 調整を行う「時期」

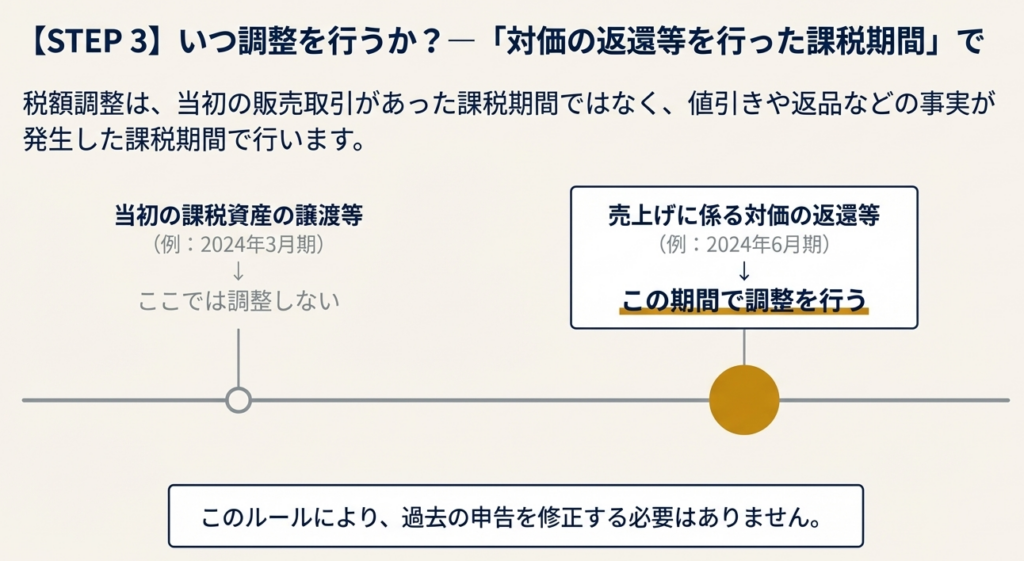

当初に売上があった課税期間に遡るのではなく、値引き、返品、割戻しといった「対価の返還等」を行った課税期間において税額調整を行います。例えば、4月に売り上げた商品が5月に返品された場合、調整を行うのは5月の会計処理の中です。この「時期」の原則を間違えないことが、月次決算を正確に行うための第一歩です。

• 調整の「方法」

原則として、調整を行う課税期間の「課税売上高に対する消費税額」の合計から、「売上げに係る対価の返還等に係る消費税額」を差し引きます(控除します)。これにより、返金等で手元から出ていった消費税額分を、納付すべき消費税額から減額することができます。なお、実務上、継続して適用することを条件に、売上高から対価の返還等の金額を直接差し引く経理処理(純額処理)も認められています。

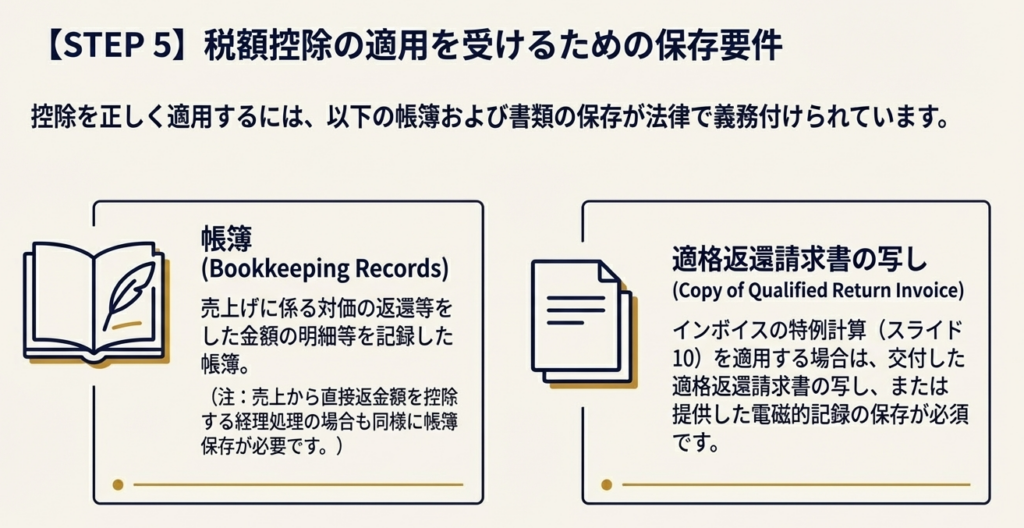

• 必須となる「要件」

この税額控除の適用を受けるためには、対価の返還等に関する明細を記録した「帳簿の保存」が絶対条件です。いかなる理由があっても、この要件を満たさなければ税額の控除は認められません。証拠書類としての帳簿の重要性は、いくら強調してもし過ぎることはありません。

この3つの核心を押さえておけば、日常業務の大部分は対応可能です。しかし、より正確な実務のためには、どのような取引が対象となるのか、具体的な計算方法は何か、といった詳細な規定を理解することが不可欠です。

次のセクションで、これらのポイントを一つずつ掘り下げていきましょう。

3. 詳細解説:制度のポイントを理解する

ここでは、正確な実務を行うために不可欠な、制度の詳細なルールについて解説します。どのような取引が調整の対象となり、逆に対象外となるのか。具体的な税額の計算方法はどうなっているのか。そして、インボイス制度が導入された現在、どのような書類のやり取りが求められるのか。

実務上の判断に迷いがちなこれらのポイントを一つずつ丁寧に解き明かしていくことで、自信を持って業務を遂行できるようになります。

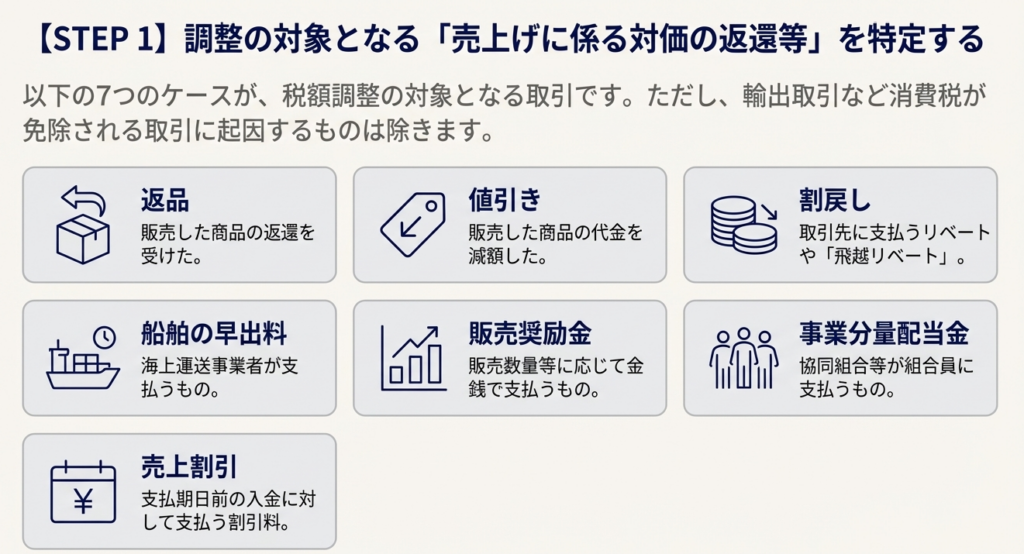

3.1. 対象となる取引(調整が必要なケース)

消費税額の調整が必要となる「売上げに係る対価の返還等」には、具体的に以下のものが該当します。国内で行われた課税取引に起因するものが対象です(輸出のような免税取引は除きます)。

• 返品

販売した商品が、品質不良や顧客都合により返却されるケースです。最も分かりやすい対価の返還と言えるでしょう。

• 値引き

販売した商品に後から傷が見つかった等の理由で、当初の販売価格から代金の一部を減額するケースです。

• 割戻し

一定期間に一定数量以上を購入してくれた取引先に対し、販売代金の一部を払い戻す「リベート」がこれにあたります。自社から直接商品を仕入れている取引先への支払いはもちろん、卸売業者などを介した間接的な取引先(いわゆる「飛越しリベート」)への支払いも対象となります。

• 船舶の早出料

海運業において、契約期間より早く荷役を終えた場合に、荷主から船会社に支払われる割増料金(デスパッチ)の反対に、船会社から荷主に支払う料金のことです。これも実質的な値引きとして扱われます。

• 販売奨励金等

販売促進を目的として、販売数量や販売高などの実績に応じて取引先に金銭で支払うインセンティブです。これも調整の対象となります。

• 事業分量配当金

協同組合などが、組合員の利用分量(例:仕入高)に応じて支払う配当金のうち、課税取引に係る部分が対象です。

• 売上割引

売掛金などの支払期日よりも前に代金が支払われた場合に、その期間の利息に相当する額を代金から差し引くことです。これも早期回収に対する実質的な値引きとして扱われます。

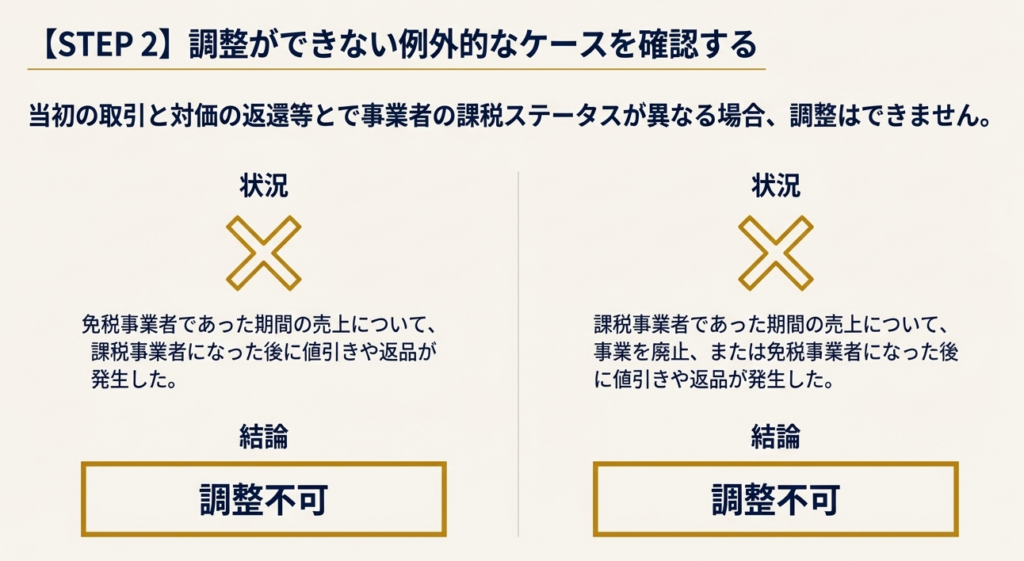

3.2. 対象とならない取引(調整ができないケース)

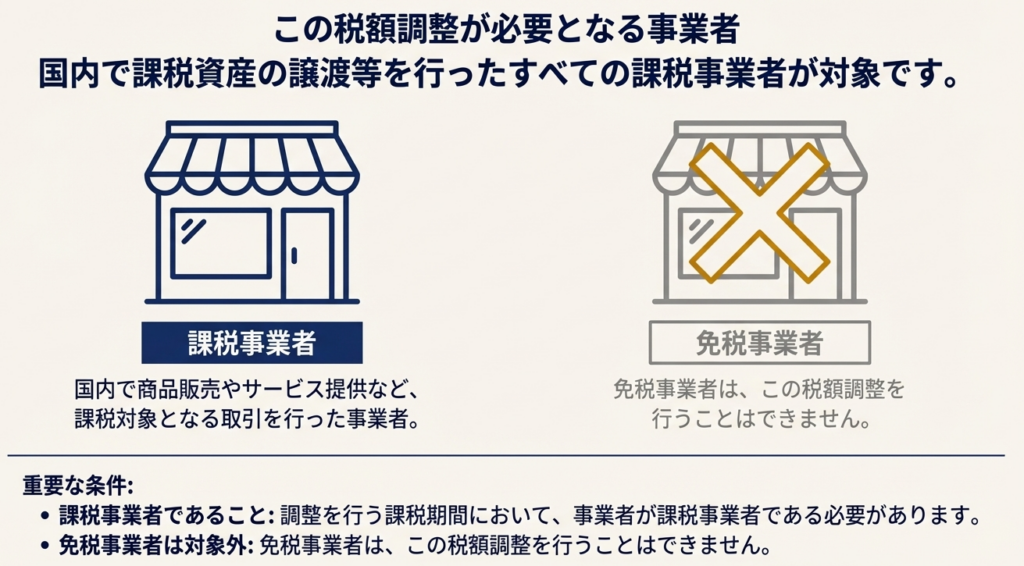

原則として前述の取引は調整対象となりますが、例外的に調整が認められないケースが存在します。これは実務上、特に注意すべき落とし穴であり、事業者の納税義務(課税事業者か免税事業者か)が、元の取引時点と返金時点で異なる場合に発生します。

具体的には、以下の2つのシナリオでは調整ができません。

1. 免税事業者であった期間の売上について、その後課税事業者になってから値引きや返品処理を行った場合。

2. 課税事業者であった期間の売上について、その後免税事業者になった、または事業を廃止してから値引きや返品処理を行った場合。

元の売上時に消費税を納めていない(免税)、あるいは返金時に消費税の申告義務がない(免税・廃業)ため、税額の調整が認められないという理屈です。事業形態の変更があった年度を跨ぐ取引では、特に注意が必要です。

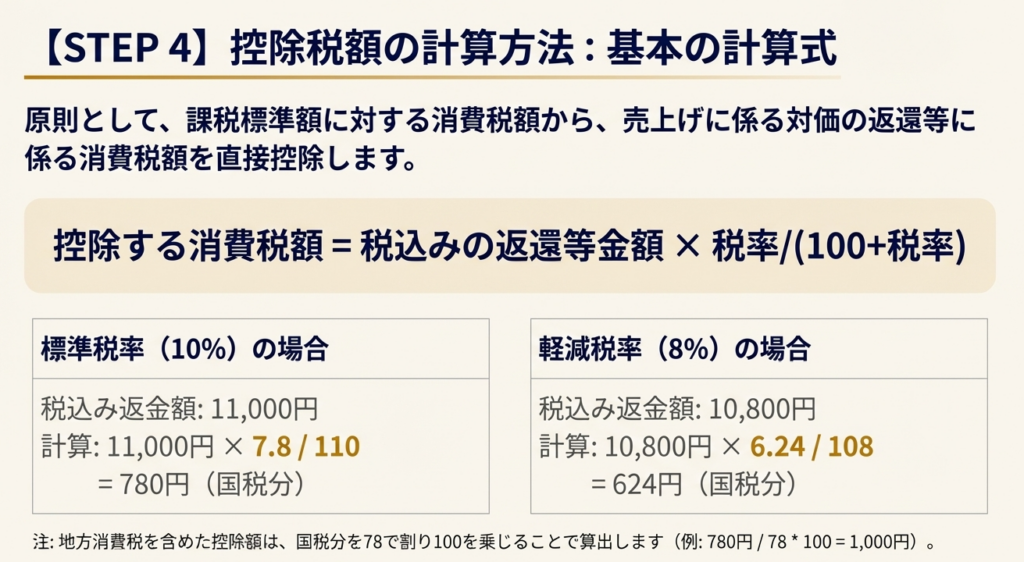

3.3. 税額の計算方法

返還等に係る消費税額の計算は、以下の方法で行います。

原則的な計算式

返還等を行った金額が、標準税率(10%)の対象か、軽減税率(8%)の対象かによって、乗じる率が異なります。

・標準税率(10%)対象の場合: 税込みの返還等の金額 × 7.8/110

・軽減税率(8%)対象の場合: 税込みの返還等の金額 × 6.24/108

税率が混在する場合の按分計算

返還した金額に標準税率と軽減税率の商品が混在しており、どちらの分か合理的に区分できない場合は、按分計算が必要です。

【具体例】

標準税率10%の商品A(税込11,000円)と軽減税率8%の商品B(税込5,400円)を合計16,400円で販売し、後日2,000円の値引きを行った場合。

1. 元の取引における各税率の割合を計算

▪ 元の取引総額(税込):16,400円

▪ うち軽減税率対象額(税込):5,400円

▪ 軽減税率対象の割合:5,400円 ÷ 16,400円

2. 値引額を各税率に按分

▪ 軽減税率対象の値引額:2,000円 × (5,400円 ÷ 16,400円) ≒ 659円

▪ 標準税率対象の値引額:2,000円 – 659円 = 1,341円

3. 控除する消費税額を計算

▪ 軽減税率分:659円 × 6.24/108 ≒ 38円

▪ 標準税率分:1,341円 × 7.8/110 ≒ 95円

▪ 合計控除税額:38円 + 95円 = 133円

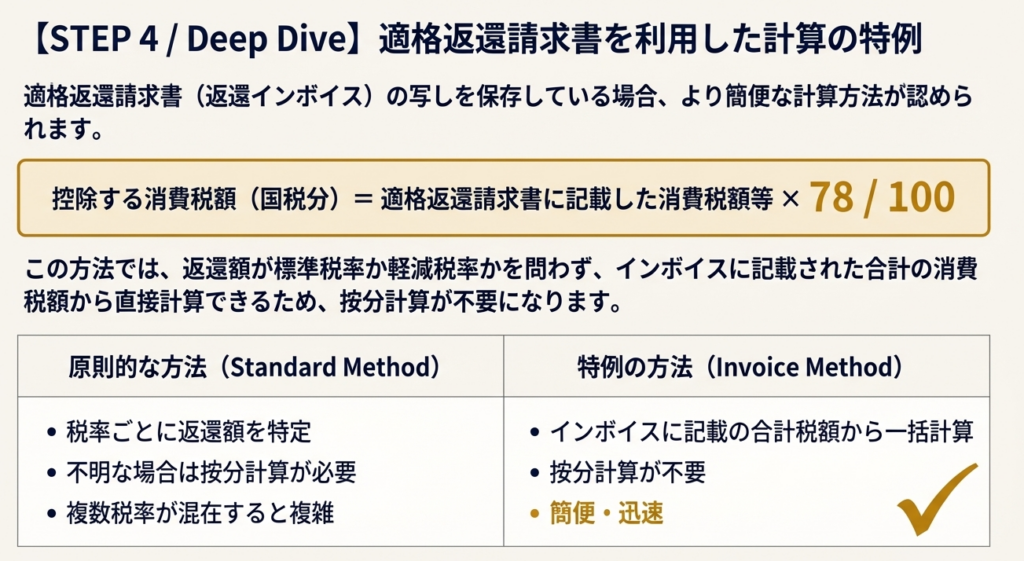

適格返還請求書に基づく計算

交付した「適格返還請求書(返還インボイス)」の写し等を保存している場合は、より簡便な計算が可能です。その書類に記載された消費税額等に 78/100 を乗じた金額を、控除対象の消費税額とすることができます。

3.4. 適用要件とインボイス制度との関連

この税額調整の適用を受けるためには、法律で定められた要件を満たす必要があります。特にインボイス制度開始後は、書類の交付・保存の重要性が増しています。

1. 帳簿の保存義務

繰り返しになりますが、これが大前提です。値引きや返品の事実、相手先、年月日、金額などの明細を記録した帳簿を保存しなければ、税額控除は一切認められません。

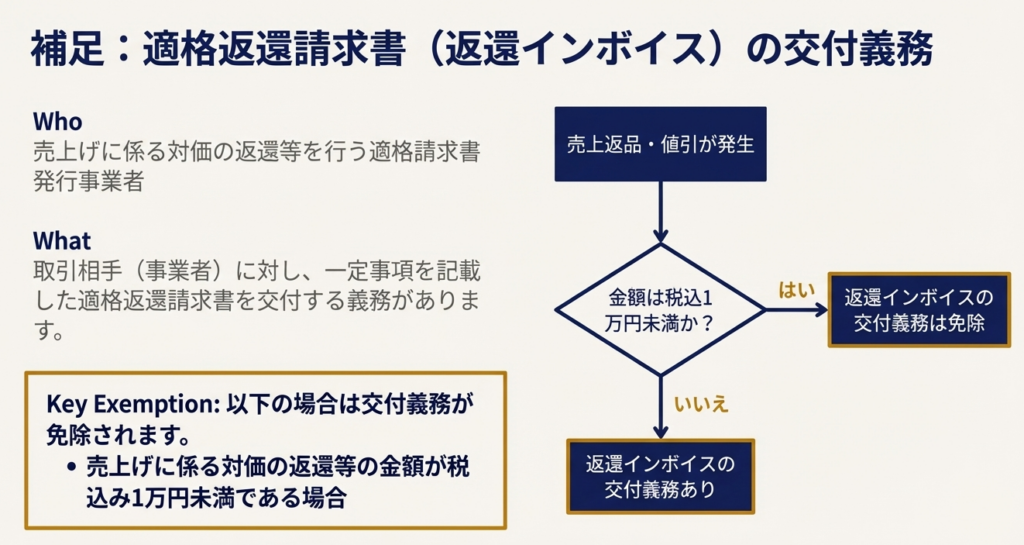

2. 適格返還請求書(返還インボイス)の交付義務と保存

売手側の交付義務:

適格請求書発行事業者が売上げに係る対価の返還等を行う場合、原則として、相手方の事業者に対して「適格返還請求書(返還インボイス)」を交付する義務があります。

交付義務の免除:

例外として、返還等の金額が税込1万円未満である場合には、この交付義務は免除されます。

自社(売手側)の保存義務:

自社がこの税額控除を受けるにあたり、交付した返還インボイスに記載の消費税額を基に計算する特例を用いる場合には、その交付した「適格返還請求書」の写し等を保存することが必須要件となります。

これらの詳細なルールを理解することで、より確実な税務処理が可能となります。最後に、これまでの内容を踏まえ、日々の実務で特に心に留めておくべき点をまとめます。

4. まとめ:実務上の注意点

ここまで、「売上げに係る対価の返還等」に関する制度の核心と詳細を解説してきました。この最終セクションでは、理論の理解を確実な実務に落とし込むため、新人スタッフから経験者まで、すべての経理担当者が心に留めておくべき実践的な注意点を4つに絞って要約します。

日々の業務における最終チェックリストとしてご活用ください。

1. 調整は「返金等を行った月」の処理と心得る

これは最も基本的かつ重要な原則です。調整は、当初の売上を計上した月ではなく、実際に値引きや返品処理を行った課税期間(通常は月)で行います。これを徹底するだけで、月次決算の数値を遡って修正する手間がなくなり、会計処理の誤りを大幅に防ぐことができます。

2. 証拠書類は必ずセットで保管する

帳簿への記録はもちろんのこと、交付した「適格返還請求書」の写し、値引きの根拠となる合意書やメールなども、関連付けてファイリングまたは電子保存する習慣をつけましょう。これは、税務当局に対して取引の正当性と計算の根拠を客観的に示すための唯一の手段だからです。これらの証拠書類は、税務調査等で必ず確認されるポイントであり、自社の経理処理の正当性を証明するための生命線となります。

3. 1万円未満の返金でも帳簿への記載は必須

税込1万円未満の返金では、相手方への「適格返還請求書」の交付義務は免除されます。しかし、これはあくまで書類交付の義務が免除されるだけです。自社が税額控除を受けるための帳簿への記録義務は免除されません。書類交付の免除は相手方の事務負担を軽減するため、自社の税額控除の根拠となる帳簿記録の義務は、金額の多寡にかかわらず存続するためです。この二つを混同せず、少額な取引であっても必ず帳簿に明細を記録することが鉄則です。

4. 事業者の納税義務の変動に注意する

免税事業者から課税事業者になった、あるいはその逆のタイミングを跨いで発生した返品や値引きは、調整ができない可能性があります。これは、納税義務の有無が異なる期間をまたぐと、税額計算の前提が崩れてしまうためです。頻繁に起こることではありませんが、発生した場合には税額計算に大きな影響を与えますので、事業形態の変更があった際には、特に注意深く取引内容を確認してください。

ガイド:Q&A

1. 消費税における「売上げに係る対価の返還等」とは、具体的にどのような取引を指しますか?

国内で行った課税資産の譲渡等に起因して、取引後に発生する返品、値引き、割戻しなどを指します。具体的には、販売奨励金、事業分量配当金、売上割引なども含まれますが、輸出取引など消費税が免除される取引に起因するものは除かれます。

2. 「売上げに係る対価の返還等」の税額調整を行う必要があるのは、どのような事業者ですか?

国内で課税資産の譲渡等を行った事業者が対象となります。ただし、消費税の納税義務が免除されている免税事業者は、この調整を行うことができません。

3. 税額調整ができない取引の例を2つ挙げてください。

調整ができない取引には、「免税事業者であった課税期間の売上について、課税事業者になった後に対価の返還等を行った場合」と、「課税事業者であった課税期間の売上について、事業を廃止または免税事業者になった後に対価の返還等を行った場合」があります。

4. この税額調整は、いつの課税期間において行われるべきですか?

調整は、当初に商品を販売するなどの課税資産の譲渡等を行った課税期間ではなく、「売上げに係る対価の返還等」を実際に行った課税期間において行います。

5. 税額調整の基本的な方法について説明してください。

基本的な調整方法は、調整を行う課税期間の課税標準額に対する消費税額から、「売上げに係る対価の返還等」に係る消費税額を控除します。継続的な経理処理として、課税資産の譲渡等の金額から対価の返還等の金額を直接差し引く方法も認められています。

6. 税額調整の控除を受けるために、事業者が満たすべき適用要件は何ですか?

控除を受けるためには、「売上げに係る対価の返還等」をした金額の明細等を記録した帳簿を保存する必要があります。これは、売上金額から返還金額を直接控除する経理処理を行っている場合も同様です。

7. 適格請求書発行事業者が「売上げに係る対価の返還等」を行う際、原則としてどのような義務を負いますか?また、その義務が免除されるのはどのような場合ですか?

適格請求書発行事業者は、対価の返還等を受ける他の事業者に対して、一定の事項を記載した「適格返還請求書」を交付する義務があります。ただし、その返還等の金額が税込1万円未満である場合など、一定の条件下ではこの交付義務が免除されます。

8. 「売上げに係る対価の返還等」に係る消費税額の基本的な計算式を説明してください(現在の税率を使用)。

税込みの返還等金額に特定の率を乗じて算出します。標準税率が適用された売上げに係る返還の場合は「110分の7.8」を、軽減税率が適用された売上げに係る返還の場合は「108分の6.24」を乗じます。

9. 返還等の対象となる取引に標準税率と軽減税率の商品が混在し、合理的に区分されていない場合、どのように計算しますか?

返還等の税込価額合計に対し、元の取引の税込価額合計に占める軽減対象資産の税込価額の割合を乗じます。これにより、返還額のうち軽減税率対象部分の金額を算出し、それぞれの税率で消費税額を計算します。

10. 適格返還請求書の写し等を保存している場合、税額計算においてどのような特例的な方法が認められますか?

適格返還請求書の写しまたは電磁的記録を保存している場合、そこに記載された消費税額等に「100分の78」を乗じて算出した金額を、調整対象の消費税額とすることができます。

コメント