国税庁タックスアンサーの「No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)」について解説します。

解説動画

概要

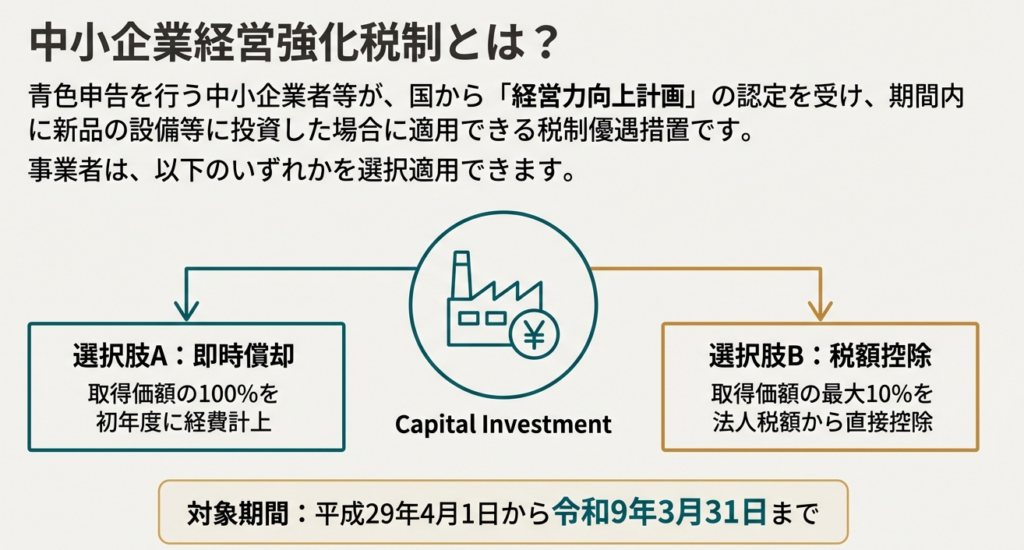

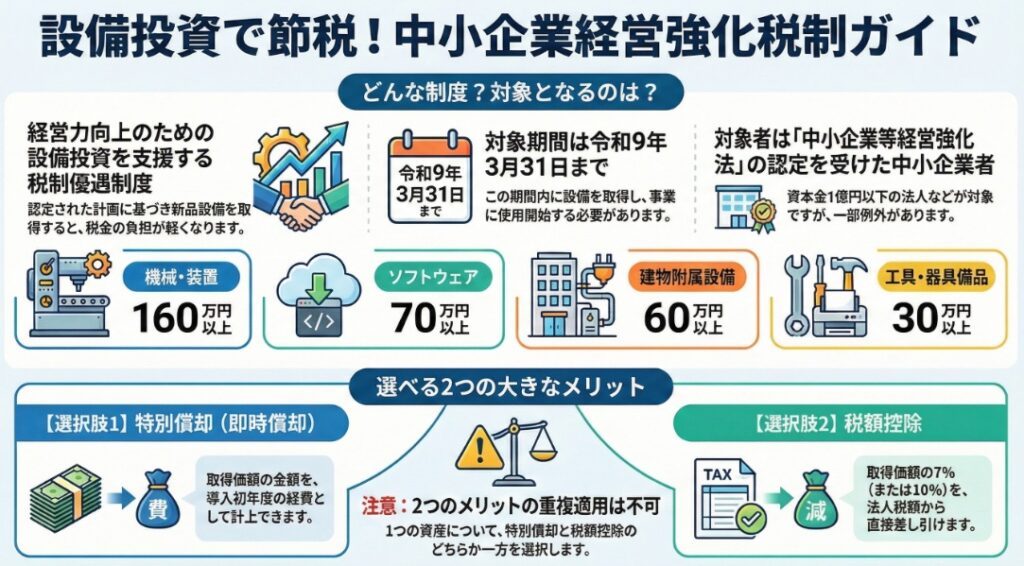

中小企業経営強化税制は、経営力向上計画の認定を受けた中小企業者が、令和9年3月31日までに新品の設備を取得・供用した場合に適用できる制度です。

最大のメリットは、取得価額の全額を即座に費用化できる即時償却、または取得価額の7%(資本金3,000万円以下の法人は10%)の税額控除を選択できる点です。対象資産は、認定計画に記載された160万円以上の機械装置や70万円以上のソフトウェア等、一定規模以上のものに限られます。

適用には、資本金1億円以下などの条件を満たすほか、事前に経営力向上計画の策定と認定を受ける必要があります。

スライド解説

「中小企業経営強化税制」の徹底解説:実務上のポイントと注意点

1. はじめに

昨今の厳しい経営環境の中、設備投資は企業の未来を左右する重要な経営判断です。今回解説する「中小企業経営強化税制」は、単に目先の税金を減らすための節税策ではありません。これは、国が中小企業の「稼ぐ力」を向上させることを目的に設けた、企業の成長を後押しするための戦略的な投資促進制度です。

具体的には、青色申告を行う中小企業が、国の認定を受けた「経営力向上計画」に基づいて一定の設備投資を行うことで、税務上の大きな優遇措置を受けられるというものです。この制度を戦略的に活用することで、企業は最新設備導入による生産性向上といった「経営力の向上」と、税負担の軽減による「財務体質の強化」を同時に実現することが可能になります。

本稿では、この強力な制度を実務で確実に活用できるよう、その核心部分から具体的な要件、そして見落としがちな注意点までを体系的に解説していきます。経理担当者や事務所スタッフの皆様が、自信を持ってクライアントに提案し、手続きを進めるための実務的な指針となることを目指します。

それではまず、この制度の核心であり、企業が最初に直面する最も重要な選択肢について解説していきましょう。

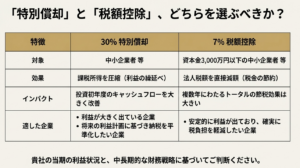

2. 結論:結局、どちらの優遇措置を選択すべきか

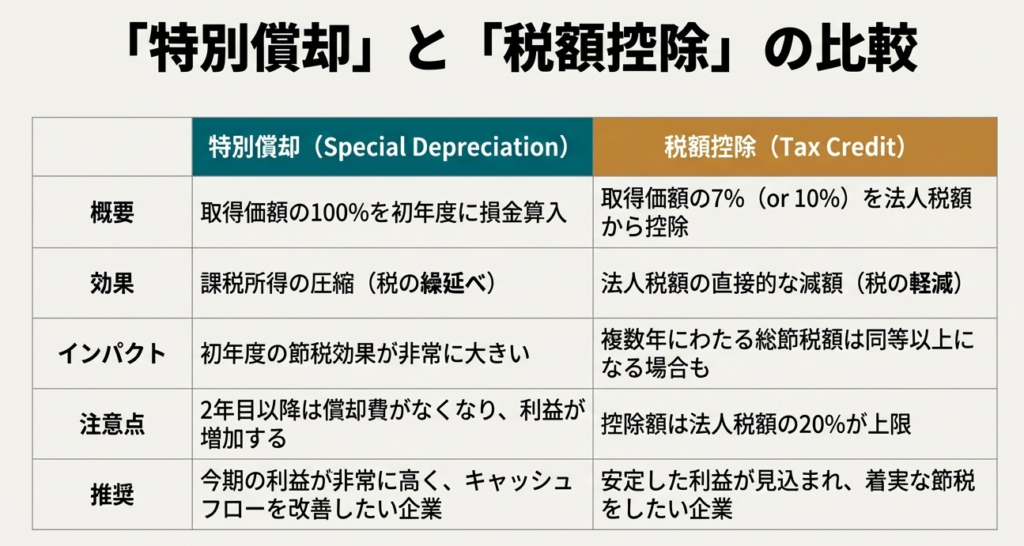

本制度を検討する上で、利用者が最初に理解すべき最も重要な点は、「即時償却(特別償却)」と「税額控除」という2つの優遇措置のうち、どちらか一方を選択する必要があるということです。この選択は、企業の短期的なキャッシュフローから長期的な利益計画にまで直接的な影響を及ぼすため、極めて戦略的な判断が求められます。

両者の違いを明確に理解するために、それぞれの特徴、メリット、そして考慮すべき点を以下の表にまとめました。

| 比較項目 | 即時償却(特別償却) | 税額控除 |

| 制度の概要 | 取得価額の全額を初年度に経費(損金)として計上できる。 | 取得価額の一定割合(7%または10%)を法人税額から直接差し引くことができる。 |

| 短期的な影響 | 初年度の課税所得を大幅に圧縮し、納税額を大きく減らす効果がある。 | 納税額を直接減らすため、キャッシュフロー改善効果が非常に高い。 |

| 長期的な影響 | 減価償却費の先取りであり、税の繰り延べ効果。2年目以降の償却費はゼロになる。 | 支払うべき税金そのものが減少するため、節税効果が永続する。 |

| 選択が有利な企業 | ・当期の利益が非常に大きい企業<br>・将来の利益計画よりも、まず足元の資金繰りを改善したい企業 | ・安定的に利益が出ており、継続的な節税を重視する企業 ・資本金3,000万円以下の「特定中小企業者等」に該当し、10%の高い控除率が適用できる企業 |

| 注意点 | 将来の減価償却費がなくなるため、2年目以降の税負担は増加する可能性がある。 | 控除額には「調整前法人税額の20%」という上限がある。超過分は1年間のみ繰越可能。 |

ご覧の通り、「即時償却」は初年度の税負担を劇的に軽減する効果がある一方、本質的には税金の支払いを将来に先送りする「繰り延べ」です。対して「税額控除」は、支払うべき税金そのものを減らす、より直接的で永続的な節税効果があります。

どちらの選択が最適かは、企業の個別の財務状況、当期の利益水準、そして将来の事業計画によって大きく異なります。したがって、この戦略的な選択を正しく行うためには、次のセクションで解説する制度適用のための具体的な要件を深く理解することが不可欠です。

3. 詳細解説:制度適用のための具体的要件

制度の恩恵を確実に受けるためには、対象となる法人、資産、そして手続きといった具体的な要件を正確に理解し、一つひとつクリアしていく必要があります。ここからの解説は、申請プロセスのミスを防ぎ、確実な税務メリットの享受に直結する重要な情報です。

3.1. 制度の概要と適用期間

本制度は、「中小企業等経営強化法」に基づく経営力向上計画の認定を受けた、青色申告書を提出する法人が、その計画に記載された新品の設備を取得または製作した場合に適用されます。

対象となる設備投資の期間は、平成29年4月1日 から 令和9年3月31日までの期間内に行われたものに限られます。

3.2. 適用対象となる法人

制度利用の最初の関門は、自社が「対象法人」に該当するかどうかの判定です。以下の要件をすべて満たす必要があります。

• 中小企業者、農業協同組合等、または商店街振興組合であること。

• 青色申告書を提出している法人であること。

• 中小企業等経営強化法に基づく「特定認定」(事業分野別の主務大臣から「経営力向上計画」の認定を受けること)を受けていること。

特に注意が必要なのが「中小企業者」の定義です。資本金の額だけでなく、支配関係によって対象外となるケース(いわゆる「みなし大企業」)があるため、慎重な確認が求められます。

原則:

◦ 資本金の額または出資金の額が1億円以下の法人。

◦ 資本または出資を有しない法人のうち、常時使用する従業員の数が1,000人以下の法人。

除外規定(みなし大企業):

◦ たとえ資本金が1億円以下であっても、発行済株式の1/2以上を単一の大規模法人に所有されている法人は対象外です。

◦ 同様に、発行済株式の2/3以上を複数の大規模法人に所有されている法人も対象外となります。

その他除外規定:

◦ 適用除外事業者(直近3事業年度の平均所得金額が15億円を超える法人等)は対象外となります。

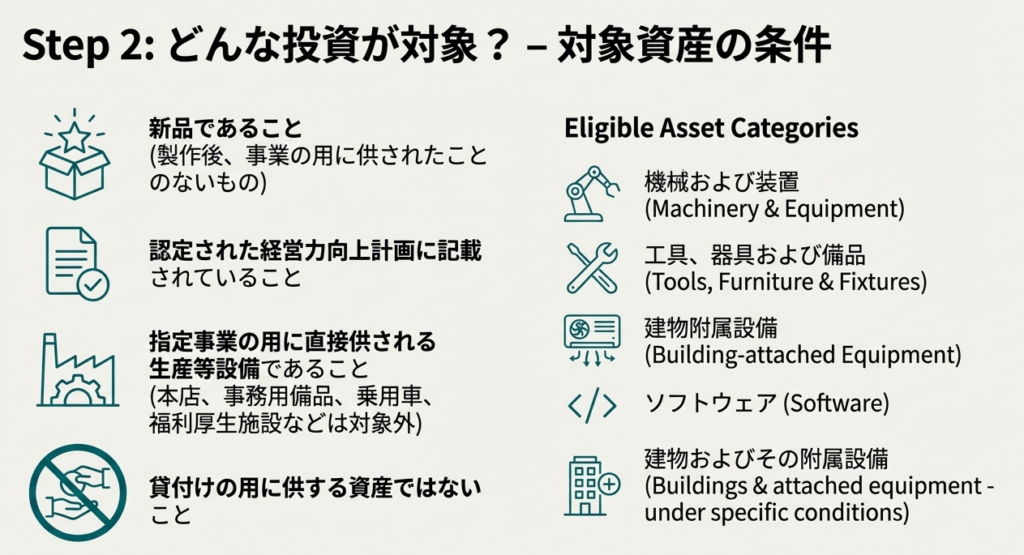

3.3. 対象となる資産

どのような設備投資でも対象になるわけではありません。適切な資産を選択することが、制度活用の鍵となります。まず、以下の3つの大原則を満たす必要があります。

• 新品であること(中古資産は対象外)。

• 認定を受けた「特定経営力向上計画」に記載されていること。

• 貸付けの用に供するものではないこと(自社事業用であること)。

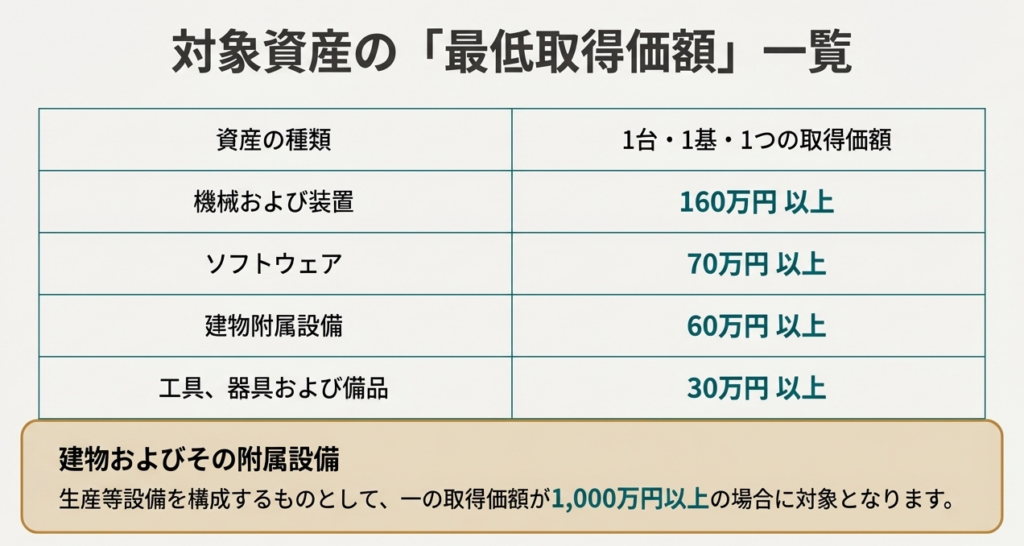

その上で、対象となる資産の種類と、それぞれの最低取得価額は以下の通りです。

| 資産の種類 | 最低取得価額 |

| 機械および装置 | 160万円以上 |

| 工具、器具および備品 | 30万円以上 |

| 建物附属設備 | 60万円以上 |

| ソフトウエア | 70万円以上 |

注意:

上記の「建物附属設備」とは別に、新設または増設した建物自体とその附属設備を一体として適用対象とする場合は、その取得価額の合計が1,000万円以上であることが要件となります。この点は、既存の建物への追加設備と混同しやすいため、特に注意が必要です。また、コインランドリー業(主要な事業である場合を除き、管理の大部分を他者に委託するもの)、暗号資産マイニング業の用に供する資産など、一部対象外となるものがあるため注意が必要です。

3.4. 適用対象となる事業

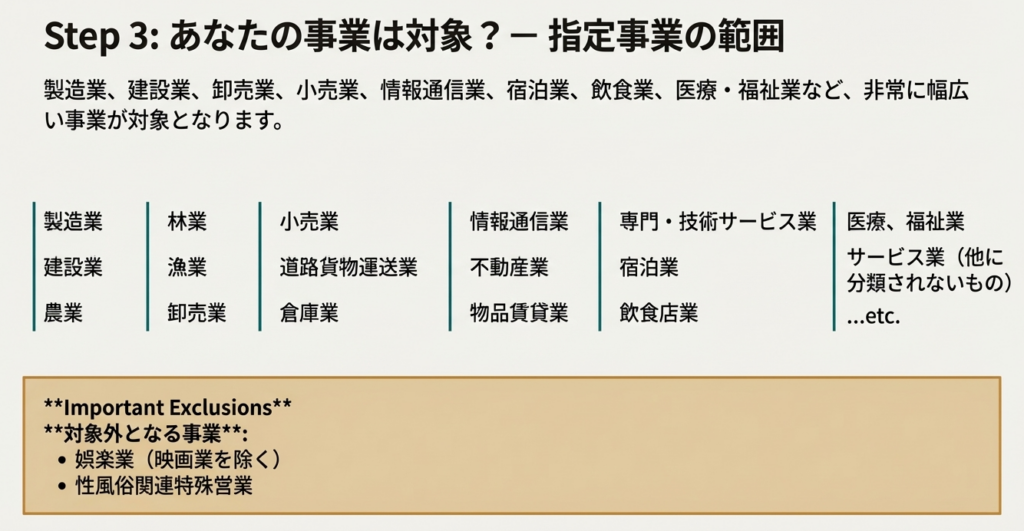

本制度は非常に幅広い事業を対象としていますが、一部対象外となる事業も定められています。

対象となる主な事業:

製造業、建設業、農業、卸売業、小売業、道路貨物運送業、倉庫業、情報通信業、不動産業、宿泊業、飲食店業、洗濯・理容・美容・浴場業、医療、福祉業、専門・技術サービス業など、多くの事業が対象に含まれます。

対象外となる事業:

以下の事業は明確に対象外とされています。

◦ 娯楽業(映画業を除く)

◦ 性風俗関連特殊営業

3.5. 申請手続きと必要書類

いかに要件を満たしていても、適正な手続きを踏まなければ税務上の優遇措置は受けられません。申告時の手続きは極めて重要です。

確定申告書に、以下の主な書類を添付する必要があります。

共通で必要な書類:

◦ 償却限度額または税額控除額の計算に関する明細書

◦ 中小企業等経営強化法の「認定申請書の写し」および「認定書の写し」

特定の建物等で追加が必要な場合:

◦ 投資計画の進捗状況等を経済産業大臣に報告した内容が確認できる書類

これらの要件をすべて満たして初めて、本制度がもたらす大きなメリットを享受できます。次の「まとめ」では、実務で失敗しないための最終チェックポイントを確認していきましょう。

4. まとめ:実務で失敗しないための最終チェックリスト

これまで解説してきた内容を踏まえ、最後に実務担当者が特に注意すべき最終的なチェックポイントをリストアップします。これらのポイントを見落とすことは、予期せぬ税務上のリスクに直結する可能性があるため、必ず確認してください。

1. 特別償却と税額控除の選択は一度きりです。

一つの資産について、特別償却と税額控除の両方を適用することはできません。申告時にどちらか一方を選択する必要があります。この選択は後から変更できません。

2. 他の税制優遇との重複適用はできません。

この制度を適用する資産については、圧縮記帳や、他の中小企業向け税制(中小企業投資促進税制など)といった、他の租税特別措置との併用は認められていません。

3. リース資産の取り扱いが異なります。

所有権移転外リース取引(一般的なファイナンス・リース)で取得した資産は、税額控除の対象にはなりますが、特別償却の対象にはなりません。 この違いは非常に重要ですので、リース契約の際には特に注意が必要です。これは、特別償却が資産の所有を前提とした減価償却の特例であるのに対し、税額控除は投資そのものを促進する措置であるという制度趣旨の違いに基づいています。

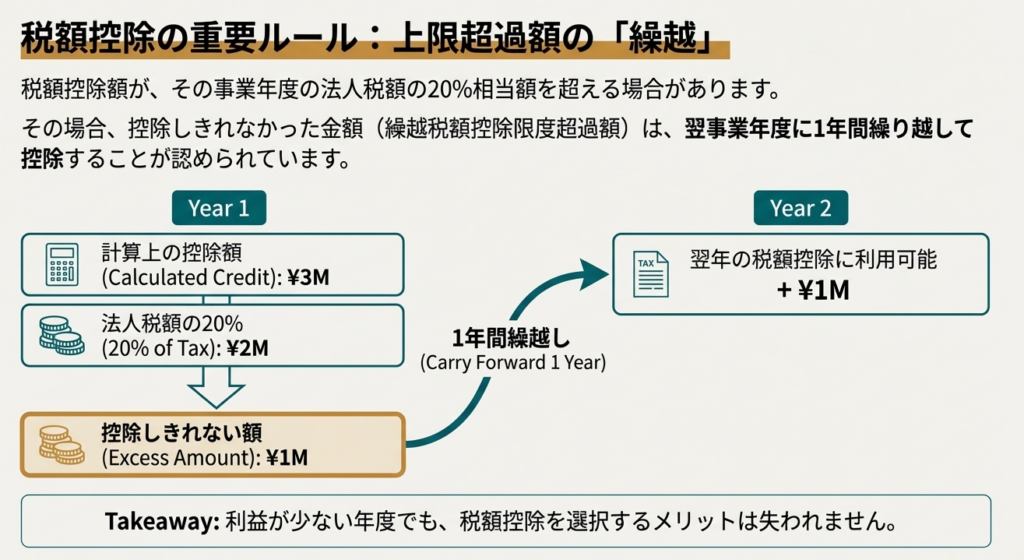

4. 税額控除の上限と繰越ルールを確認してください。

税額控除を選択した場合、控除できる金額はその事業年度の調整前法人税額の20%が上限となります。もし上限を超えて控除しきれなかった金額がある場合は、1年間のみ翌事業年度に繰り越すことができます。

5. 申告時の添付書類は漏れなく準備してください。

税務署に制度の適用を認めてもらうためには、定められた明細書や認定書の写しなどを確定申告書に添付することが絶対条件です。手続きの最終確認を怠らないでください。

中小企業経営強化税制は、的確に活用すれば企業の成長を力強く後押しする非常に有効な支援策です。しかし、その適用要件は複雑であり、安易な判断は禁物です。

企業の現在の利益状況や今後の設備投資計画、資金繰りの見通しなどを総合的に勘案し、最適な選択を行うためには、専門的な知見が不可欠です。顧問先の皆様におかれましても、本制度の活用を検討される際には、必ず我々のような顧問税理士と十分に相談の上、最善の意思決定を行っていただくようお願い申し上げます。

ガイド:Q&A

1. 中小企業経営強化税制の主な目的と、適用対象となる期間について説明してください。

この制度は、中小企業等経営強化法の認定を受けた青色申告法人の中小企業者等が、特定の設備投資を行った際に特別償却または税額控除を認めるものです。適用対象となる期間(指定期間)は、平成29年4月1日から令和9年3月31日までです。

2. この制度の適用を受けることができる法人の基本的な条件は何ですか?

適用対象法人は、青色申告書を提出する中小企業者、農業協同組合等、または商店街振興組合です。さらに、中小企業等経営強化法に規定される特定事業者等として、特定認定を受けている必要があります。

3. 制度が提供する2つの主要な税制優遇措置は何ですか?また、所有権移転外リース取引で取得した設備にはどちらが適用可能ですか?

この制度では、即時償却を含む「特別償却」と、法人税額から直接差し引くことができる「税額控除」のいずれかを選択できます。所有権移転外リース取引により取得した設備については、特別償却は適用できず、税額控除のみが適用可能です。

4. 税額控除を選択した場合、控除限度額を超えた金額はどのように扱われますか?

税額控除限度額がその事業年度の法人税額の20%相当額を超え、全額を控除しきれなかった場合、その控除できなかった金額(繰越税額控除限度超過額)は1年間に限り翌事業年度に繰り越すことが認められています。

5. 制度の対象となる「適用対象資産」はどのようなものですか?新品であること以外に重要な条件を述べてください。

対象資産は、新品の生産等設備を構成する減価償却資産で、特定認定に係る特定経営力向上計画に記載されている必要があります。また、機械装置、ソフトウェア、建物等、資産の種類ごとに定められた一定の取得価額以上の規模でなければなりません。

6. この税制の対象とならない事業にはどのようなものがありますか?具体例を2つ挙げてください。

この税制の対象とならない事業には、娯楽業(映画業を除く)があります。また、性風俗関連特殊営業に該当する事業も対象外とされています。

7. 「特定中小企業者等」とはどのような法人を指し、税額控除率においてどのような優遇がありますか?

特定中小企業者等とは、資本金の額または出資金の額が3,000万円以下の法人、または農業協同組合等、商店街振興組合を指します。これらの法人が税額控除を選択した場合、通常の7%ではなく10%という高い控除率が適用される優遇措置があります。

8. 特別償却の適用を受けるために、確定申告書に添付する必要がある基本的な書類は何ですか?

特別償却の適用を受けるためには、確定申告書に償却限度額の計算に関する明細書を添付する必要があります。それに加え、中小企業者等が受けた特定認定に係る認定申請書の写しと、その認定書の写しの添付が求められます。

9. 「生産等設備」の定義と、それに該当しない資産の例を挙げてください。

生産等設備とは、法人が行う生産活動、販売活動、役務提供活動など、収益を稼得するために直接使用される減価償却資産で構成されるものです。本店や寄宿舎等の建物、事務用器具備品、乗用自動車、福利厚生施設などはこれに該当しません。

10. 一つの資産に対して、この制度の特別償却と税額控除を同時に適用することは可能ですか?また、他の租税特別措置法上の制度との重複適用は認められていますか?

いいえ、一つの資産についてこの制度の特別償却と税額控除を重複して適用することは認められていません。同様に、この制度の適用を受ける資産は、租税特別措置法上の圧縮記帳や他の制度による特別償却、他の税額控除との重複適用も認められません。

コメント