国税庁タックスアンサーの「No.5450 法人税の額から控除される特別控除額の特例」について解説します。

解説動画

概要

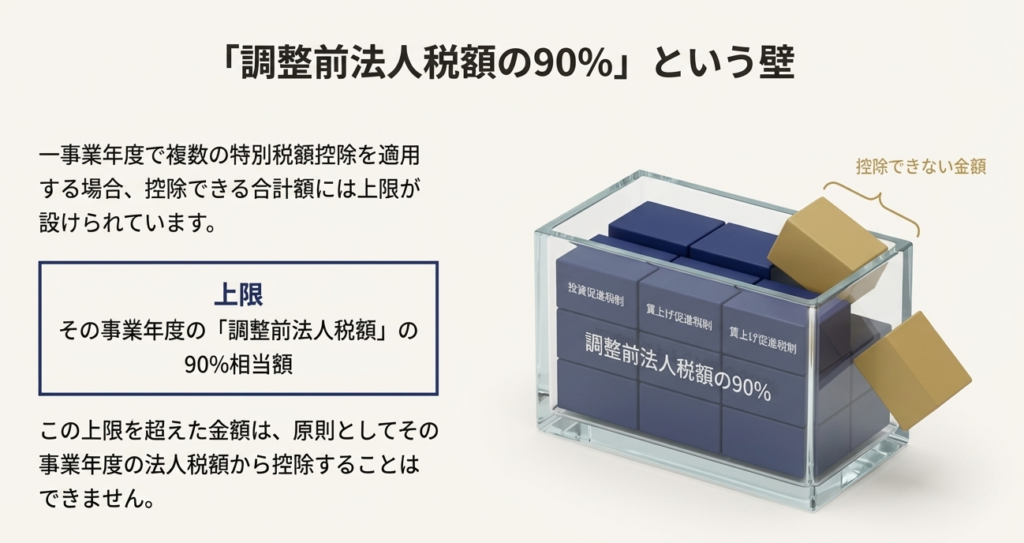

法人が複数の特別税額控除を適用する場合、控除額の合計が「調整前法人税額」の90%を超えるときは、その超過分(調整前法人税額超過額)を当期に控除できません。

しかし、中小企業等の機械取得や賃上げ促進税制、戦略分野国内生産促進税制といった特定の制度については、この超過額を翌期以降に繰り越して控除できる特例があります。

適用を受けるには、超過額が生じた期から控除を受ける期まで、確定申告書に明細書を添付し、控除額等を正しく記載する必要があります。なお、超過額の内訳は、各種制度のうち控除可能期間が最も長いものから順次構成される仕組みとなっています。

スライド解説

解説:法人税の特別税額控除における「90%上限」と繰越控除の特例

1. 導入:この特例が実務でなぜ重要なのか

企業の税務戦略において、賃上げ促進税制や中小企業投資促進税制といった租税特別措置法上の税額控除制度は、法人税負担を軽減するための極めて有効な手段です。多くの企業が、積極的な設備投資や従業員の待遇改善を通じて経営基盤を強化しており、これら税額控除の活用は、今や標準的な税務プラクティスと言えるでしょう。

しかし、これらの有益な制度を複数同時に適用しようとする際、実務担当者が直面しがちな「落とし穴」が存在します。それは、控除できる税額の合計には「その事業年度の調整前法人税額の90%」という上限、通称「90%上限ルール」が設けられているという事実です。この上限を超えた金額は、原則としてその事業年度では控除できず、切り捨てられてしまいます。このルールを知らずに税額控除を計画すると、想定していた節税効果が得られないばかりか、本来活用できたはずの控除額を失ってしまうことにもなりかねません。

本稿は、この90%上限ルールと、その救済措置となりうる「繰越控除の特例」について、実務担当者の皆様が的確に対応するための知識を提供することを目的としています。この複雑なルールを正しく理解し、実務でどのように対処すべきかを、結論から順を追って分かりやすく解説してまいります。

2. 結論:結局、実務上どう対応すべきか

日々の業務でお忙しい実務担当者の皆様が、本制度の要点を迅速に把握できるよう、まず結論から申し上げます。この制度における実務上の対応は、以下の2つのポイントに集約されます。

• 原則:複数の特別税額控除の合計額は調整前法人税額の90%が上限

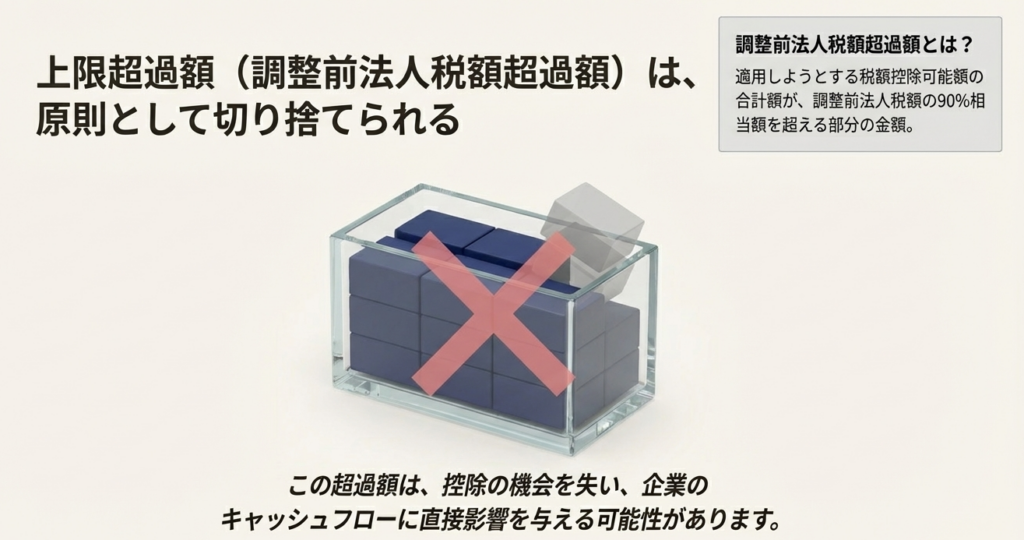

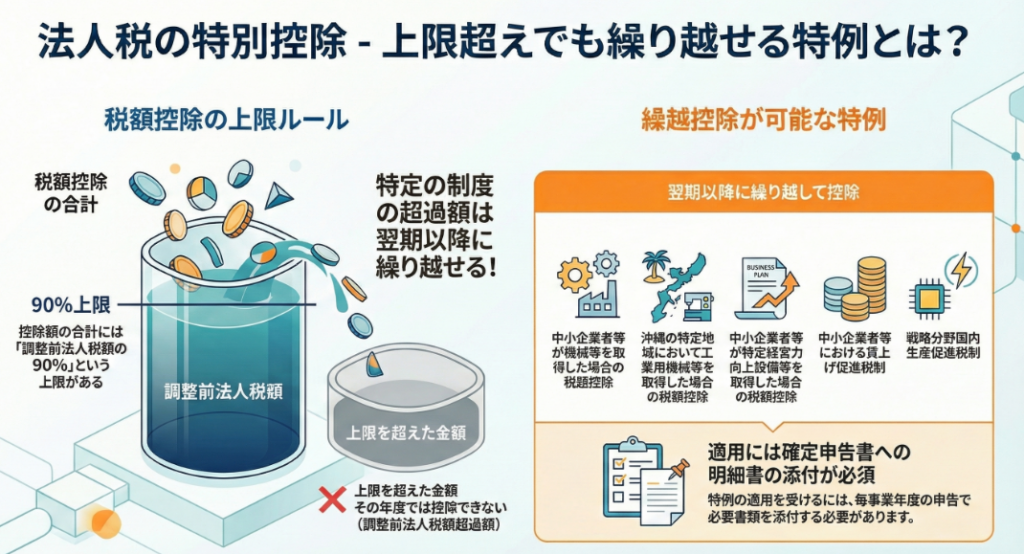

一事業年度において、租税特別措置法上の複数の税額控除制度を適用する場合、その控除可能額の合計が「調整前法人税額」の90%相当額を超えることがあります。この場合、その超える部分の金額(調整前法人税額超過額)は、その事業年度の法人税額から控除することはできません。これが大原則です。

• 例外:特定の税額控除は、上限超過額を翌期以降に繰り越せる

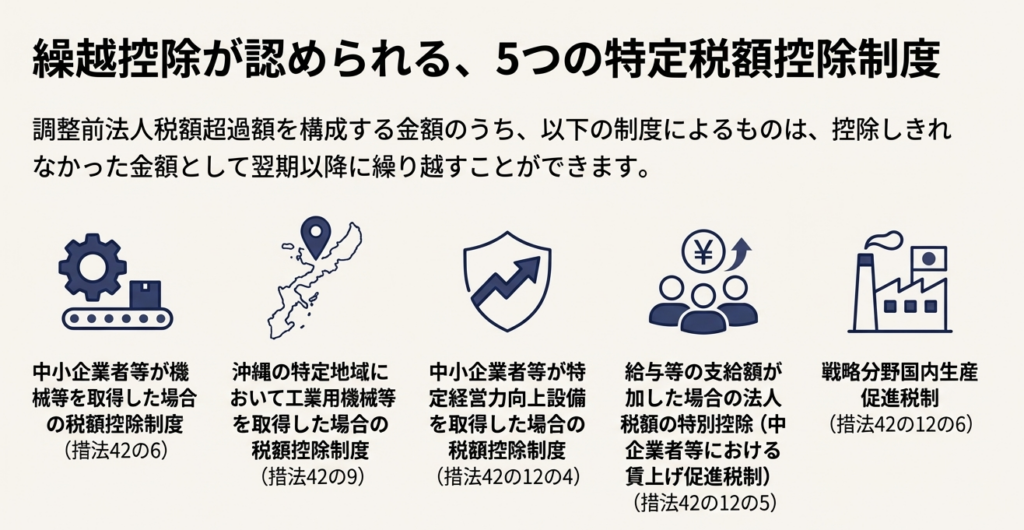

ただし、上限を超えた金額のすべてが切り捨てられるわけではありません。特定の5つの税額控除制度に由来する超過額については、特例として翌期以降に繰り越し、将来の法人税額から控除することが認められています。

この原則と例外の具体的な仕組みについて、次章で詳しく見ていきましょう。

3. 詳細解説:制度のポイント

この制度を正確に適用するためには、その仕組みを正しく理解することが不可欠です。本セクションでは、制度のポイントを一つずつ詳細に解説します。

3.1. 特別税額控除の上限(90%ルール)の定義

法人が一事業年度において、租税特別措置法に定められた複数の特別税額控除制度の適用を受けようとする場合に、この上限ルールが適用されます。

具体的には、適用を受けようとする各制度の税額控除可能額の合計額が、「その法人のその事業年度の調整前法人税額(当該事業年度の法人税額から、所得税額控除や外国税額控除など、一部の税額控除を差し引いた後の金額を指します)の90パーセント相当額」を超える場合、その超える部分の金額が「調整前法人税額超過額」と定義されます。この超過額は、当該事業年度の法人税額から控除することはできません。

3.2. 繰越が認められる特例の対象制度

ここで最も重要な注意点は、90%上限を超えた金額のすべてが繰り越せるわけではない、という点です。繰越控除の特例が適用されるのは、以下の5つの制度に限定されています。

1. 中小企業者等が機械等を取得した場合の税額控除制度(措法42の6)

2. 沖縄の特定地域において工業用機械等を取得した場合の税額控除制度(措法42の9)

3. 中小企業者等が特定経営力向上設備等を取得した場合の税額控除制度(措法42の12の4)

4. 給与等の支給額が増加した場合の法人税額の特別控除(中小企業者等における賃上げ促進税制)(措法42の12の5)5. 戦略分野国内生産促進税制(措法42の12の6)

3.3. 調整前法人税額超過額の構成ルール

では、複数の税額控除を適用して90%上限を超過した場合、その超過額は「どの税額控除制度から生じたもの」として扱われるのでしょうか。これには明確なルールが定められています。

調整前法人税額超過額は、「各種特別税額控除制度による控除可能期間が最も長いものから順次成ること」とされています。これは納税者にとって有利な規定です。繰越期間が短い制度(=有効期限が早く来る制度)の控除額から優先的に当期の税額控除として消化され、繰越期間が長い制度の控除額が超過額(=繰越対象)を構成するとみなされるためです。このルールにより、控除額が失効するリスクが最小化されるよう設計されています。

3.4. 適用を受けるための申告要件

この繰越控除の特例を受けるためには、申告書への適切な書類の添付が必須要件となります。手続きに漏れがあると適用が受けられませんので、細心の注意が必要です。

• 権利の保全:超過額発生年度「以後」の継続的な明細書添付

調整前法人税額超過額が生じた事業年度の確定申告書に、「調整前法人税額超過額の明細書」を添付する必要があります。重要なのは、この添付を、超過額が生じた事業年度「以後」の各事業年度の確定申告書において継続して行う必要があるという点です。

• 権利の行使:繰越控除を「適用する」年度の申告要件

実際に繰り越した控除額を適用して法人税額から控除する事業年度においては、その確定申告書等に、控除の対象となる調整前法人税額超過額や、その事業年度で控除を受ける金額を記載し、その金額の計算に関する明細書を添付して申告する必要があります。

次の「まとめ」では、これらのポイントを踏まえた上で、実務担当者が押さえておくべき注意点を総括します。

4. まとめ:実務上の注意点

これまでの解説内容を総括し、実務担当者の皆様が日々の業務で特に注意すべき点を整理します。

• 事前のシミュレーションの重要性

複数の税額控除の適用を検討する際は、決算前に法人税額を試算し、控除額の合計が90%上限に抵触しないかシミュレーションを行うことが極めて重要です。これにより、意図しない控除制限を回避し、最適な税務戦略を立てることが可能になります。

• 超過額の構成要素の正確な把握

万が一、90%上限を超過してしまった場合には、「控除可能期間が最も長いもの」から超過額が構成されるというルールに基づき、どの制度の税額控除がいくら繰越対象となるのかを正確に把握する必要があります。これは、将来の資金繰り計画にも影響を与える重要な情報です。

• 申告手続きの徹底

この特例の適用には、明細書の添付が絶対的な要件です。特に注意すべきは、超過額が発生した事業年度だけでなく、その後の各事業年度においても明細書の添付を継続しなければならない点です。一度でも添付を怠ると、繰越控除を受ける権利そのものを失うリスクがあるため、申告プロセスの管理を徹底してください。

• 対象制度の限定性の再認識

繰越が認められるのは、本稿で挙げた5つの制度に由来する超過額に限定されることを、改めて強く認識しておきましょう。例えば、多くの企業が活用する研究開発税制などは、この繰越控除特例の対象外です。したがって、賃上げ促進税制と研究開発税制を併用し上限超過となった場合、繰越が認められるのは賃上げ促進税制に由来する超過額のみであり、研究開発税制分は切り捨てられる点に十分な注意が必要です。

ガイド:Q&A

1. 法人が一事業年度において適用できる特別税額控除の合計額には、どのような上限が設けられていますか?

法人が一事業年度で適用できる特別税額控除の合計額は、その事業年度の「調整前法人税額」の90パーセント相当額が上限となります。

2. 適用可能な税額控除の合計額が上限を超えた場合、その超過部分の金額はどのように扱われますか?

税額控除可能額の合計が上限を超えた場合、その超える部分の金額(調整前法人税額超過額)は、その事業年度の法人税額から控除することはできません。

3. 税額控除の上限を超える部分の金額を指す特定の用語は何ですか?

税額控除の上限を超える部分の金額は、「調整前法人税額超過額」といいます。これは、適用を受けようとする税額控除可能額の合計額が、調整前法人税額の90%相当額を超える部分を指します。

4. 「調整前法人税額超過額」は、原則として当期の法人税額から控除できますか?

いいえ、調整前法人税額超過額は、原則としてその発生した事業年度の調整前法人税額から控除することはできません。ただし、特定の制度については翌期以降への繰越が認められています。

5. 特定の税額控除制度においては、「調整前法人税額超過額」を翌期以降に繰り越すことが認められています。その特例が適用される制度を2つ挙げてください。

繰越が認められる制度には、「中小企業者等が機械等を取得した場合の税額控除制度(措法42の6)」や「戦略分野国内生産促進税制(措法42の12の6)」などがあります。(他の3制度のいずれかを挙げても正解です。)

6. 複数の特別税額控除制度を適用しようとする場合、「調整前法人税額超過額」はどの制度から構成されるものとして扱われますか?

調整前法人税額超過額は、各種特別税額控除制度のうち、控除可能期間が最も長いものから順次構成されるものとして扱われます。

7. 「調整前法人税額超過額」の繰越控除の適用を受けるために、超過額が生じた事業年度の確定申告で何をすべきですか?

超過額が生じた事業年度以後の各事業年度の確定申告書に、「調整前法人税額超過額の明細書」を添付して申告する必要があります。

8. 繰越控除を実際に適用する事業年度の確定申告書には、どのような情報を記載し、何を添付する必要がありますか?

繰越控除を適用する事業年度の確定申告書等に、控除の対象となる調整前法人税額超過額と、その事業年度で控除を受ける金額を記載します。さらに、その金額の計算に関する明細書を添付する必要があります。

9. この「法人税の額から控除される特別控除額の特例」の根拠となる法令は何ですか?

この特例の根拠法令は、租税特別措置法第42条の13(措法42の13)および租税特別措置法施行令第27条の13(措令27の13)です。

10. 租税特別措置法第42条の12の5(措法42の12の5)は、どのような税額控除制度を指しますか?

この規定は、「給与等の支給額が増加した場合の法人税額の特別控除」を指します。具体的には、中小企業者等における賃上げ促進税制のことです。

コメント