国税庁タックスアンサーの「No.5451 平成21年及び平成22年に取得した長期所有土地等の1,000万円特別控除」について解説します。

解説動画

概要

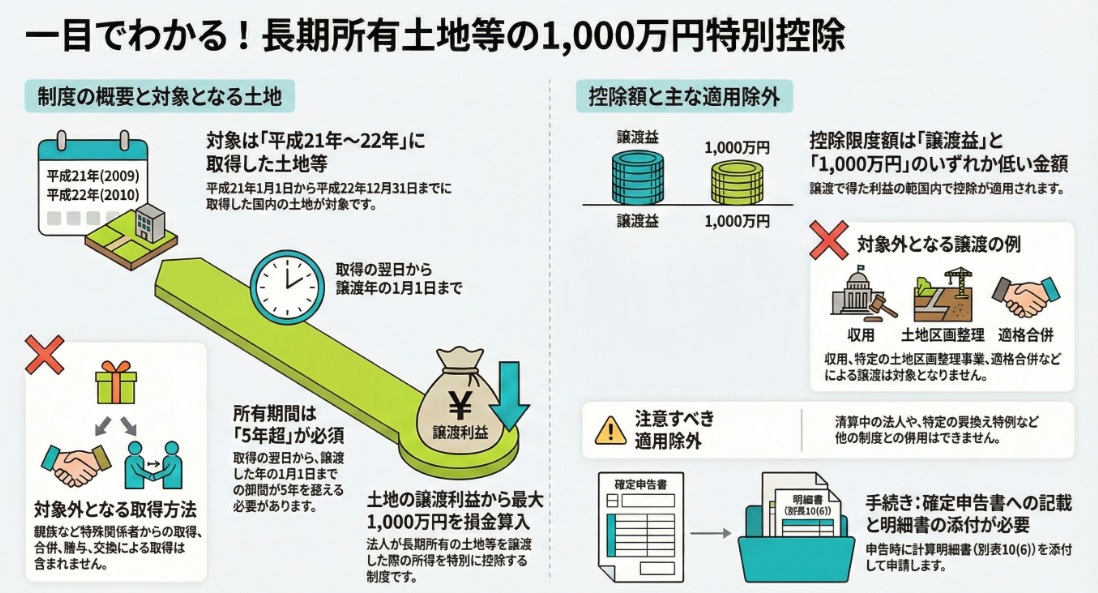

法人が平成21年から平成22年の間に取得した国内の土地等を、5年を超えて所有した後に譲渡した場合、譲渡益から最大1,000万円を損金算入できる制度です。これは「所得の特別控除」の一種で、長期所有土地等の譲渡利益のうち一定額を損金の額に算入することが認められています。

対象は、特殊関係者以外からの取得や、合併・贈与等によらない取得に限られます。また、同一年に特定資産の買換えに伴う圧縮記帳などの規定を適用している場合や、清算中の法人は利用できません。適用を受けるには、確定申告書に算入額を記載し、計算明細書(別表10(6))を添付する必要があります。

解説:「平成21年・22年取得土地等の1,000万円特別控除」

1. 導入:本制度を理解する重要性

法人税務において、資産の譲渡益は課税所得を構成する重要な要素です。中でも不動産の譲渡は多額の利益が生じることが多く、その税負担は決して軽視できません。今回解説する「長期所有土地等の1,000万円特別控除」は、特定の期間に取得した土地等を譲渡した際に、譲渡利益から最大1,000万円を控除できるという、非常に有利な制度です。

本制度は、平成21年から平成22年という限られた期間に取得された土地等が対象となる時限的な措置です。しかし、その所有期間要件(5年超)から、現在でも適用対象となるケースは十分に考えられます。取得時期が古いため見過ごされがちですが、適用できれば大きな節税効果が期待できるため、税務実務の担当者がその要件を正確に把握しておくことは、クライアントの利益を守る上で戦略的に極めて重要と言えるでしょう。

本稿では、まずこの特例の結論を明確に提示し、その後、適用可否を判断するための詳細な要件を一つひとつ丁寧に解説していきます。

2. 結論:本特例の要点

本特例の核心を先に申し上げます。それは、「法人が、特定の要件を満たす土地等を譲渡した場合、その譲渡利益から最大1,000万円を損金の額に算入できる」というものです。これにより、課税対象となる所得を直接圧縮することが可能となります。

制度の骨子をまとめると、以下の2点に集約されます。

• 適用対象: 平成21年1月1日から平成22年12月31日までの期間内に取得し、5年を超えて所有した国内の土地等を譲渡した法人。

• 控除額: 譲渡によって生じた利益と1,000万円を比較し、いずれか低い方の金額が損金算入額となります。

この結論だけを見ると非常にシンプルですが、実際の適用判断には、対象となる資産の定義、譲渡の態様、他の税制との関係など、細かな要件をクリアする必要があります。

次のセクションでは、これらの具体的な適用要件を詳細に分析し、実務上の判断ポイントを明らかにしていきます。

3. 詳細解説:適用要件と手続きのポイント

ここからは、本特例の適用可否を正確に判断するための5つの重要なポイント、「対象資産」「対象となる譲渡」「控除限度額」「適用除外」「手続き」について、順を追って詳しく解説します。これらの要件を一つでも満たさなければ、この有利な制度を活用することはできませんので、慎重な確認が求められます。

3.1. 特例の対象となる長期所有土地等

この控除制度の出発点は、譲渡した資産が「長期所有土地等」の定義に合致するかどうかです。その定義を正確に理解することが、最初の関門となります。

対象となる資産は、以下の3つの要件をすべて満たす必要があります。

• 取得期間: 平成21年1月1日 から 平成22年12月31日までの期間内に取得したものであること。

• 資産の種類: 日本国内に所在する土地または土地の上に存する権利であること。ただし、販売目的で保有する「棚卸資産」は対象外です。

• 所有期間: 取得日から継続して所有し、その取得日の翌日から、譲渡した日の属する年の1月1日までの期間が5年を超えていること。

実務上、この「譲渡した日の属する年の1月1日」という起算点は間違いやすいポイントです。「譲渡日」そのものではない点に十分な注意が必要です。

さらに、形式的に上記の要件を満たしていても、その「取得」の経緯によっては特例の対象から除外されるケースがあります。これは、制度の趣旨にそぐわない取引や、租税回避を防止するための規定です。

<取得に含まれないケース>

1. 特殊の関係のある者からの取得

同族会社や役員、その親族といった特殊な関係にある個人または法人からの取得は対象外です。これは、意図的に資産を移動させて本特例を適用するといった租税回避行為を防ぐための措置です。

2. 合併、分割、贈与、交換、出資または適格現物分配による取得

これらは通常の有償取得とは異なり、資産が簿価で引き継がれるなど、租税負担を伴わずに所有権が移転するケースが含まれます。本制度は経済活性化を目的とした時限的な取得促進策であったため、こうした特殊な移転は制度趣旨に合致しないことから除外されています。

3. 所有権移転外リース取引または代物弁済による取得

実質的に金融取引の性格を持つ所有権移転外リース取引や、借入金の返済に代えて不動産を取得する代物弁済による取得も、本制度が想定する通常の「取得」には該当しないため、対象外とされています。

3.2. 特例の対象となる譲渡の範囲

次に、どのような「譲渡」がこの特例の対象になるのかを明確にする必要があります。売買契約による所有権の移転が典型例ですが、それ以外にも対象となる行為があります。

具体的には、借地権の設定など、土地等を使用させることによってその資産価値が著しく減少する行為(法人税法施行令第138条第1項)も、税法上の「譲渡」とみなされ、本特例の対象に含まれます。

一方で、たとえ土地等の所有権が移転したとしても、以下のようなケースは特例の対象から除外されます。

<対象となる譲渡に含まれないケース>

1. 収用等による譲渡

土地収用法などに基づく譲渡(租税特別措置法第64条第1項第1号~第4号・第8号、第65条第1項第1号・第3号~第7号など)は対象外です。これらには別途、最大5,000万円の特別控除など、本特例よりも有利な制度が適用されるため、選択の余地なく対象外となります。

2. 特定土地区画整理事業等のための譲渡

特定の土地区画整理事業などのために土地を譲渡した場合で、他の特別控除(租税特別措置法第65条の3から第65条の5まで)の適用を受ける譲渡は対象となりません。

3. 交換の特例等の適用を受ける譲渡

固定資産の交換の特例(法人税法第50条第1項または第5項)など、譲渡益への課税を繰り延べる圧縮記帳制度の適用を受ける譲渡は、本控除の対象外です。これは課税繰り延べを目的とする制度であり、譲渡益の実現を前提とする本控除制度とは趣旨が異なるため、同時適用はできません。

4. 適格組織再編による移転

適格合併や適格分割、適格現物出資、適格現物分配によって資産を移転する場合は、資産が簿価で引き継がれ譲渡損益が認識されないため、本特例の対象となる「譲渡」には含まれません。

3.3. 損金算入限度額

本特例によって損金に算入できる金額(控除額)の上限を正確に把握することは、税務メリットを試算する上で不可欠です。

損金算入限度額は、以下の計算で求められます。

• 原則:

「譲渡利益」と「1,000万円」のいずれか低い金額

• 譲渡利益の定義:

譲渡対価の額 – (譲渡した土地等の帳簿価額 + 譲渡経費)

つまり、譲渡によって得た利益が1,000万円未満であればその利益の全額が、利益が1,000万円以上であれば1,000万円が控除額の上限となります。

なお、交換で土地等を取得し、差額(交換差金)を支払った場合、その交換取得資産の価額は、実際の価額から支払った交換差金を控除した金額として譲渡利益を計算します。これは、実質的な資産の増加分を調整するための規定です。

3.4. 適用除外

すべての要件を満たしたように見えても、法人の状況や他の税制の適用状況によっては、本制度が使えなくなる「適用除外」の規定が存在します。

特に注意すべきは以下の2点です。

• 他の優遇税制との重複適用不可

譲渡があった事業年度内に、その譲渡した土地等について、特定資産の買換えの場合の圧縮記帳等の規定(租税特別措置法第65条の7から第65条の9までまたは第66条)の適用を受けた場合には、本特例を併用することはできません。どちらの制度が有利かを事前に慎重に検討する必要があります。

• 清算中の法人

会社を解散し、清算手続き中の法人は、本特例の適用を受けることができません。

3.5. 手続き

税務上の恩恵を受けるためには、定められた手続きを期限内に正しく実行することが絶対条件です。どれだけ要件を満たしていても、手続きに不備があれば控除は認められません。

本特例の適用を受けるためには、以下の2つの手続きが必要です。

1. 確定申告書への損金算入額の記載

法人税の確定申告書に、本特例によって損金に算入する金額を明記する必要があります。

2. 計算に関する明細書(別表10(6))の添付

損金算入額の計算過程を明らかにするための明細書である「別表10(6)」を作成し、確定申告書に添付しなければなりません。

これらは本特例を適用するための厳格な申告要件です。したがって、明細書の添付漏れ等の不備があった場合、原則として適用は認められず、後の更正の請求によっても救済されない可能性が高い点に留意すべきです。

4. まとめ:実務における最終チェックポイント

本稿では、「平成21年・22年取得土地等の1,000万円特別控除」について、その要点から詳細な適用要件、手続きまでを解説してきました。最後に、実務担当者がこの制度の適用を検討する際に、最終確認すべき事項をチェックリストとしてまとめます。

取得日の確認:

対象期間(平成21年1月1日~平成22年12月31日)内に取得した資産であることを、登記簿謄本や契約書等で再確認しましたか?

所有期間の計算:

譲渡した年の1月1日時点で、所有期間が5年を超えていることを正確に計算しましたか?

取得・譲渡方法の確認:

特殊関係者からの取得や収用による譲渡など、特例の対象から除外される事由に該当していませんか?

他の特例との関係:

同じ事業年度に、適用除外の原因となる圧縮記帳などの適用はありませんか? 適用する税制の選択は慎重に行いましたか?

申告手続きの準備:

確定申告書への損金額の記載と、別表10(6)の添付漏れはありませんか?

この制度は、取得期間が限定されているため、適用できる機会は今後ますます少なくなっていくでしょう。だからこそ、会計システムの固定資産台帳だけでは見落としがちな、過去の取得経緯にまで遡って確認する姿勢が求められます。

眠っている節税の機会を的確に捉え、クライアントが適切な税務メリットを享受できるようサポートすることこそ、私たち専門家の重要な役割であると考えています。

コメント