国税庁タックスアンサーの「No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲」について解説します。

解説動画

概要

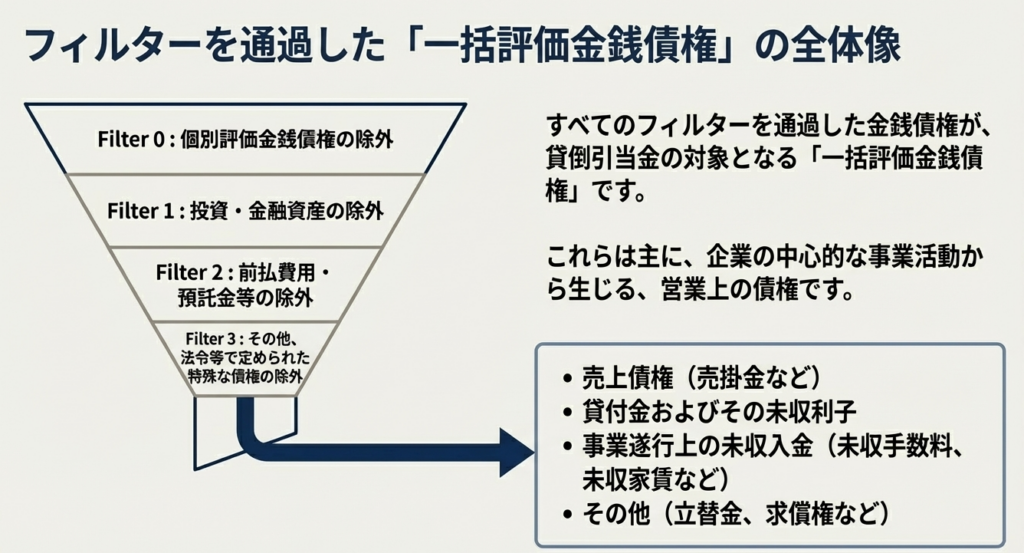

一括評価金銭債権とは、貸倒引当金の計上対象となる金銭債権のうち、個別評価を行うものを除いた売掛金や貸付金、およびこれらに準ずる債権を指します。

具体的には、売掛金や受取手形のほか、益金に算入された未収の加工料、地代家賃、利子、税務上のリース料(未経過分)などが含まれます。一方で、預貯金やその利息、敷金・保証金、資産取得のための前渡金などは対象外です。また、国等から受ける給付金の未収金や仕入割戻しの未収金も含まれません。

この制度は、事業活動で生じた一般的な債権を広くすくい上げる「網」のようなものですが、預金や保証金といった性質の異なるものは網の目からこぼれ落ちる仕組みになっています。

スライド解説

解説:貸倒引当金の実務:一括評価金銭債権の範囲と判定基準

1. はじめに:なぜ一括評価金銭債権の理解が重要なのか

法人税の申告実務において、貸倒引当金の損金算入は最も判断が分かれ、かつ税務調査で指摘を受けやすい項目の一つです。その根幹をなす「一括評価金銭債権」の範囲を正確に線引きできなければ、意図せずして過少申告や過大申告を招くことになりかねません。この範囲の判定を誤れば、本来損金に算入できたはずの金額が認められなかったり、逆に過大な損金算入として追徴課税を受けたりするリスクに直結します。

本稿は、企業の経理担当者や我々の事務所の若手スタッフが、この複雑な判定を正確に行えるよう、その判断基準を明確に解説することを目的としています。そこで本稿では、まず結論として対象債権の核心を提示し、その後、具体的な範囲と実務上の判断基準を詳述していきます。

2. 結論:貸倒引当金の対象となる債権の核心

結論から申し上げますと、貸倒引当金の対象となる一括評価金銭債権とは、個別評価の対象となるものを除いた、売掛金や貸付金といった事業活動から生じる金銭債権の集合体です。これには、商品販売による売掛金や事業上の貸付金はもちろんのこと、役務提供に伴う未収加工料や未収手数料なども含まれます。

一方で、預貯金や保証金、資産取得のための手付金など、事業上の営業活動から直接生じたとは言えない債権は対象外となります。

このように、債権が

①事業上の収益と直接関連しているか

②返還を求める性質のものか

③資産取得の対価ではないか

といった視点で見極めることが最初の重要な一歩となります。

では、具体的にどの債権が該当し、どれが該当しないのか、その詳細な範囲を次項で解説していきましょう。

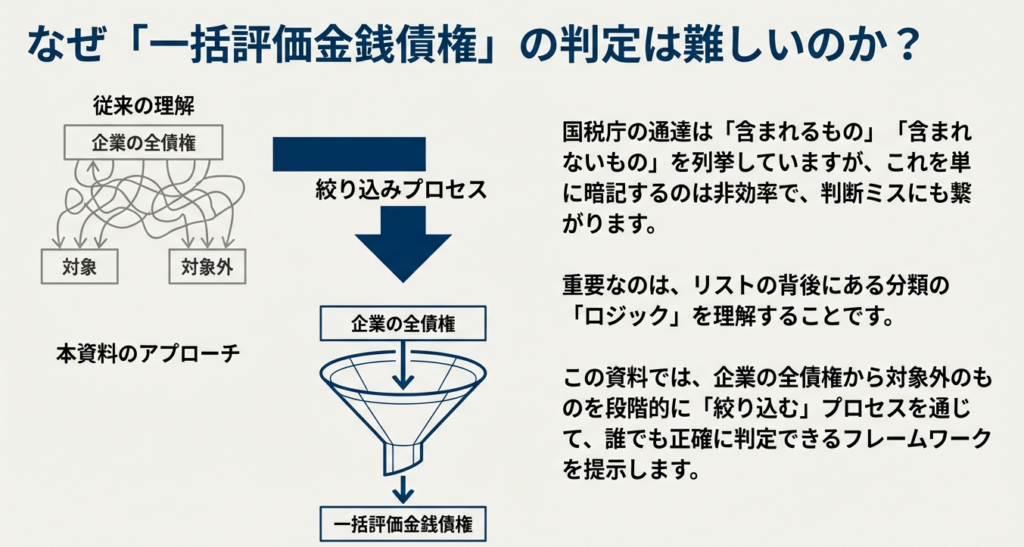

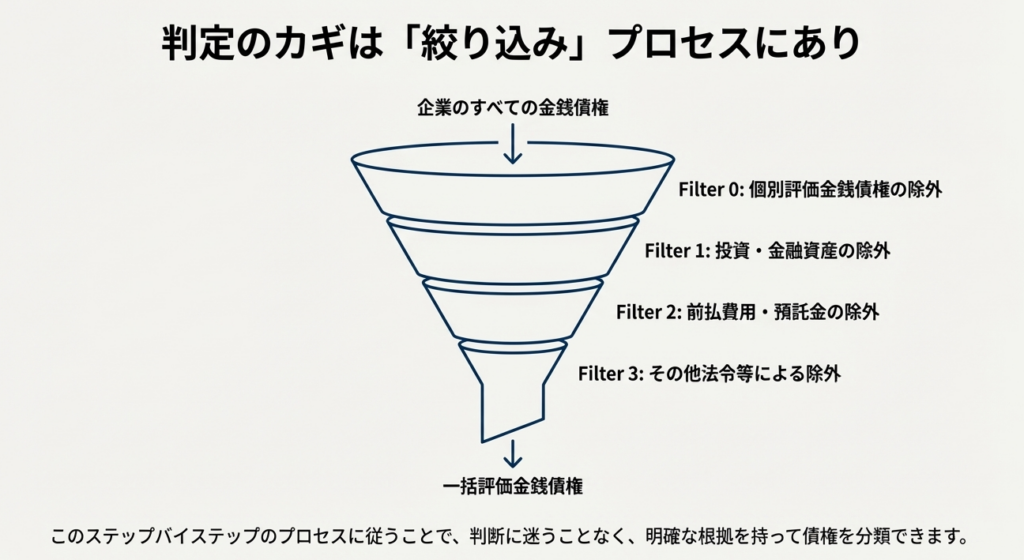

3. 詳細解説:一括評価金銭債権の具体的な範囲

このセクションでは、国税庁の指針に基づき、一括評価金銭債権に「該当するもの」と「該当しないもの」を具体的にリストアップし、実務上の明確な判断基準を提供します。自社の債権がどちらに分類されるかを確認する際の、信頼できるチェックリストとしてご活用ください。

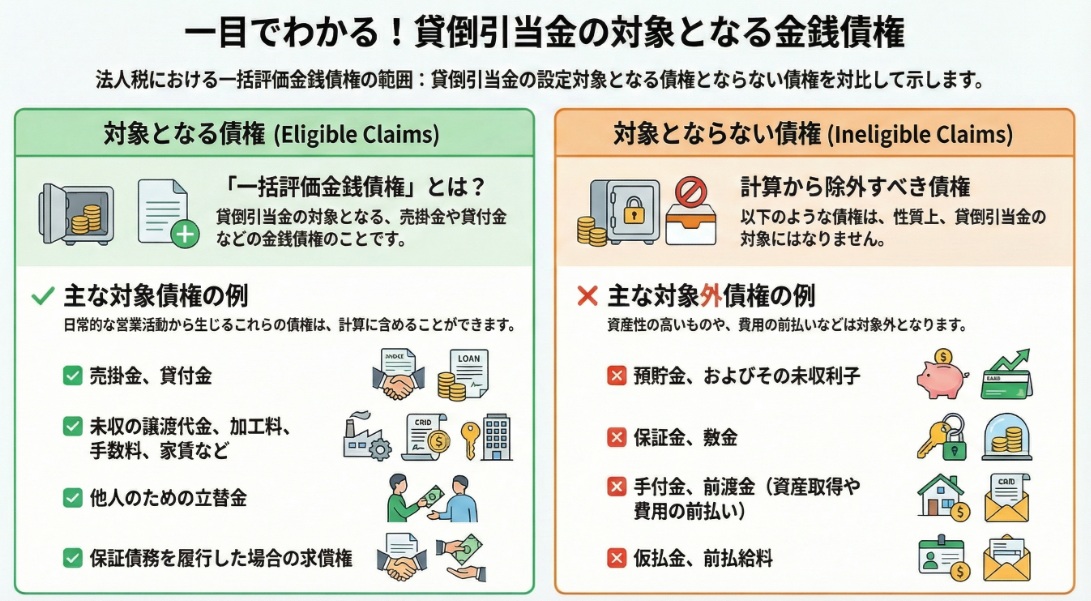

3.1. 一括評価金銭債権に「該当する」債権

以下の金銭債権は、原則として一括評価金銭債権に該当します。

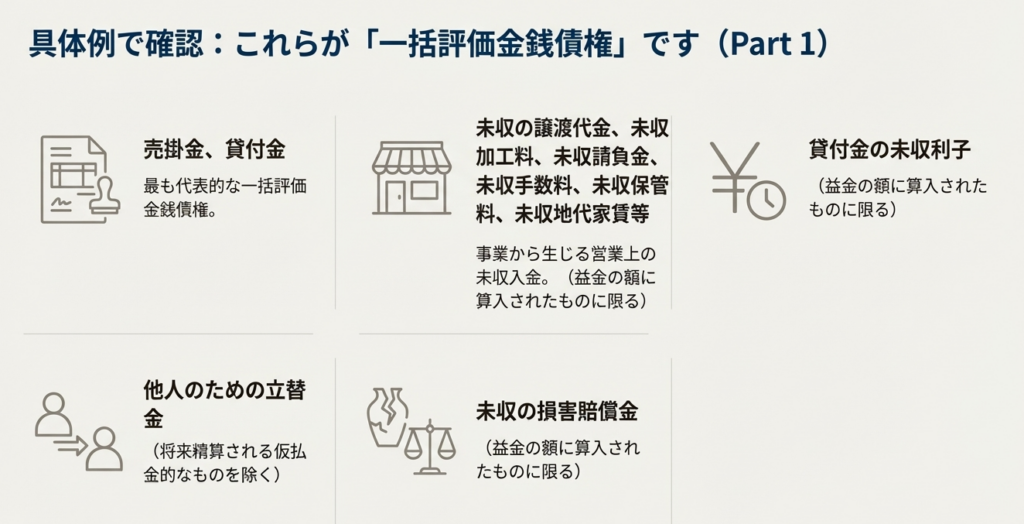

1. 売掛金、貸付金

2. 未収の譲渡代金、未収加工料、未収請負金、未収手数料、未収保管料、未収地代家賃等または貸付金の未収利子で、益金の額に算入されたもの

3. 他人のために立替払をした場合の立替金(ただし、後述の「該当しないもの」の4に当たるものを除く)

4. 未収の損害賠償金で益金の額に算入されたもの

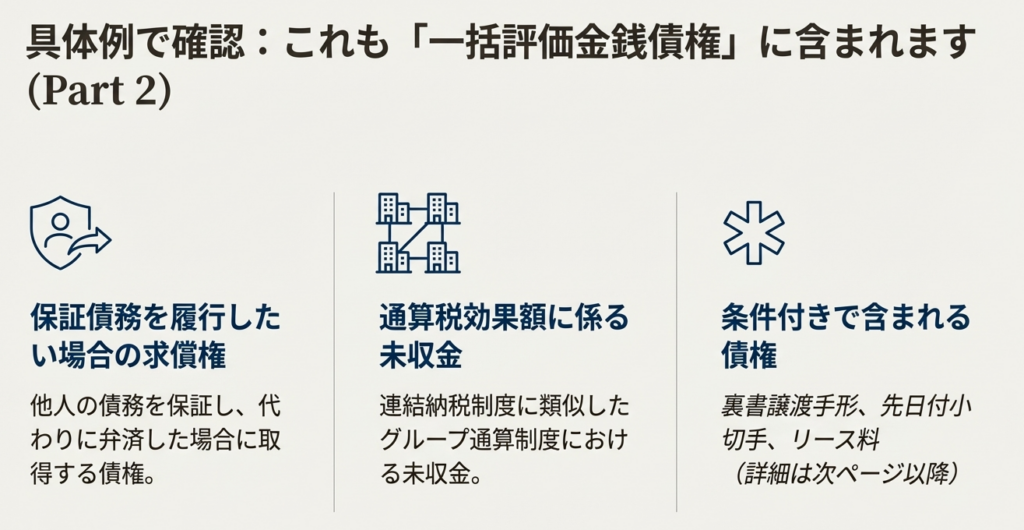

5. 保証債務を履行した場合の求償権

6. 通算税効果額に係る未収金

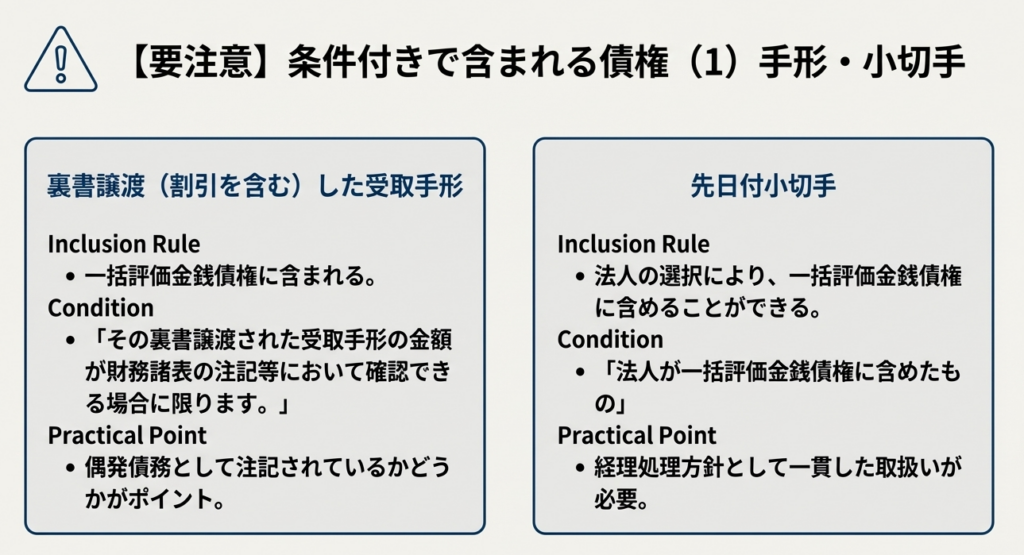

7. 売掛金、貸付金などの債権について取得した受取手形で裏書譲渡(割引を含む)をしたもの(その裏書譲渡された受取手形の金額が財務諸表の注記等において確認できる場合に限る)

8. 売掛金、貸付金などの債権について取得した先日付小切手のうち法人が一括評価金銭債権に含めたもの

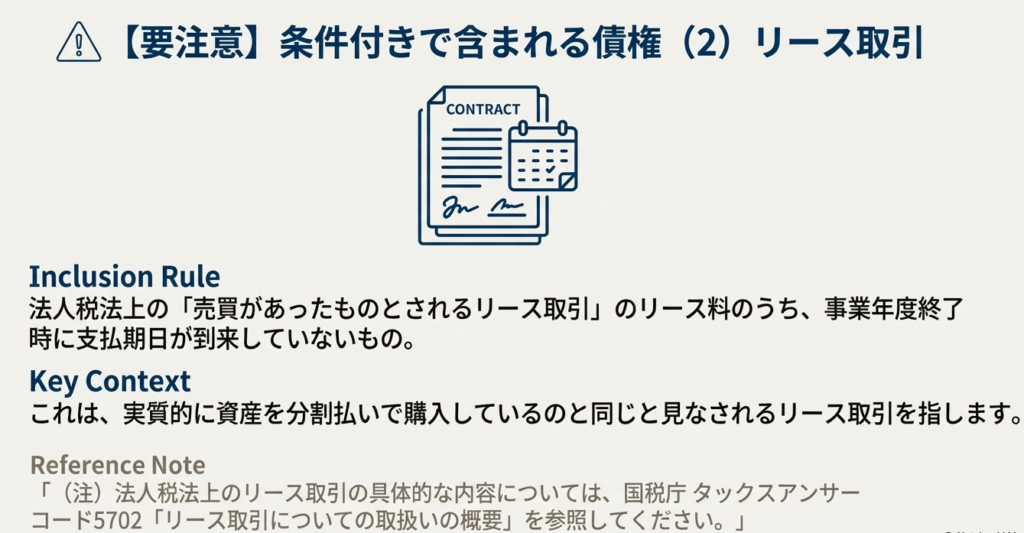

9. 売買があったものとされる法人税法上のリース取引のリース料のうち、事業年度終了の時に支払期日の到来していないもの

3.2. 一括評価金銭債権に「該当しない」債権

一方、以下の金銭債権は、一括評価金銭債権には該当しません。

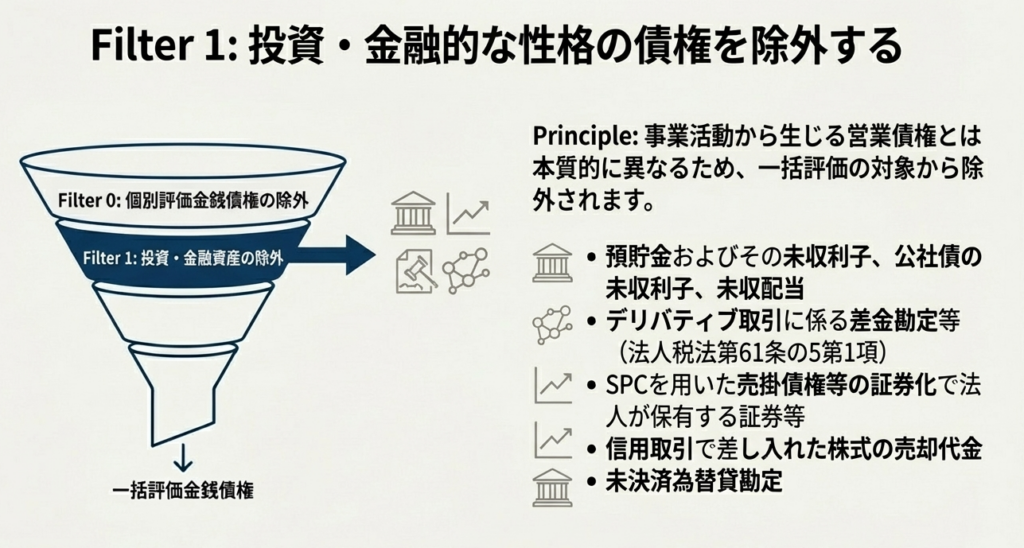

1. 預貯金およびその未収利子、公社債の未収利子、未収配当その他これらに類する債権

2. 保証金、敷金、預け金その他これらに類する債権

3. 手付金、前渡金等のように資産の取得の代価または費用の支出に充てるものとして支出した金額

4. 前払給料、概算払旅費、前渡交際費等のように将来精算される費用の前払として、一時的に仮払金、立替金等として経理されている金額

5. 金融機関における他店為替貸借の決済取引に伴う未決済為替貸勘定の金額

6. 証券会社または証券金融会社に対し、借株の担保として差し入れた信用取引に係る株式の売却代金に相当する金額

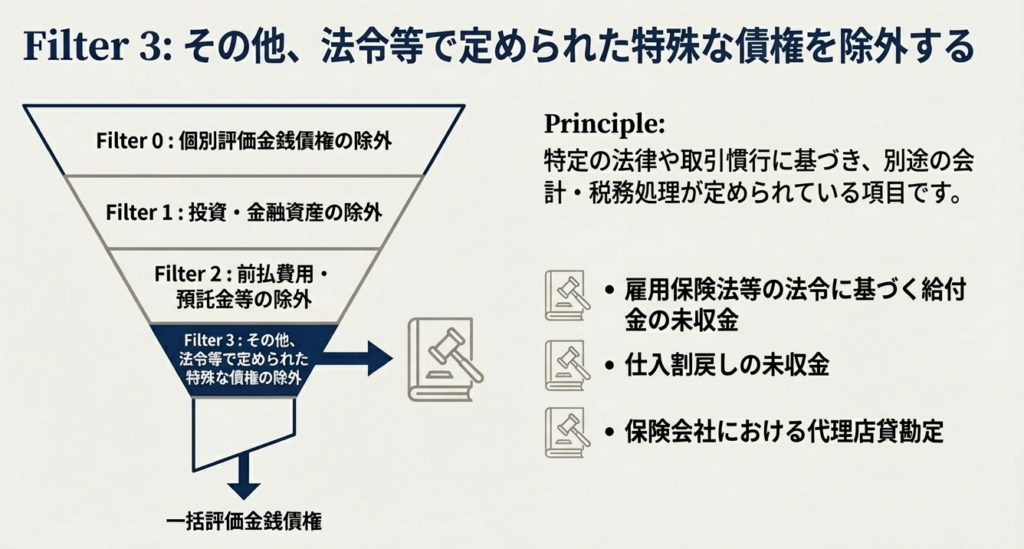

7. 雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定に基づき交付を受ける給付金等の未収金

8. 仕入割戻しの未収金

9. 保険会社における代理店貸勘定の金額

10. 法人税法第61条の5第1項(デリバティブ取引に係る利益相当額の益金算入等)に規定する未決済デリバティブ取引に係る差金勘定等の金額

11. 法人がいわゆる特定目的会社(SPC)を用いて売掛債権等の証券化を行った場合において、その特定目的会社の発行する証券等のうちその法人が保有することとなったもの

これらのリストを基に、実務上の判断で特に注意すべき点を次の「まとめ」で掘り下げていきます。

4. まとめ:実務での注意点と判断のポイント

これまでの解説を踏まえ、経理担当者や会計スタッフが日常業務で特に注意すべき点を整理します。単にリストを暗記するのではなく、なぜそのように分類されるのか、その背景にある考え方を理解することが、判断に迷うケースで正しい結論を導く鍵となります。

• ポイント1:収益計上との関連性を見極める

「未収手数料」や「未収地代家賃」が対象となるのは、それらが益金(収益)として計上された債権だからです。一方で、「仕入割戻しの未収金」や「法令に基づく給付金の未収金」は、収益そのものではなく、仕入の減額や特定の政策目的で交付されるものであるため、性質が異なり対象外とされます。債権が、自社の事業活動による収益計上と直接結びついているかどうかが、一つの重要な判断基準となります。

• ポイント2:「立替金」と「仮払金」の性質の違いを理解する

「他人のために立て替えた」金銭は、相手方に対する明確な返還請求権(債権)であるため、原則として対象となります。しかし、「前払給料」や「概算払旅費」などの仮払金は、将来精算されるべき費用の前払いに過ぎず、本質的には債権ではありません。勘定科目名が「立替金」となっていても、その実態が費用の前払いであれば対象外となるため、取引の性質を正しく理解することが不可欠です。

• ポイント3:資産の性質を正しく判断する

「保証金」や「敷金」は、契約終了時に返還されることを前提とした預け金であり、通常の営業債権とは異なります。また、「手付金」や「前渡金」は、不動産や商品といった資産を取得するための対価の一部であり、将来、資産に振り替わるべき性質のものです。このように、将来返還される予定の預け金や、資産の取得対価となるものは、貸倒れのリスクを評価する金銭債権とは性質が異なるため、対象から除外されます。

本稿の解説が、皆様の実務の一助となることを願っております。最終的な判断に迷う場合は、必ず根拠法令(法人税法第52条、法人税基本通達11-2-16~18・20)に立ち返るか、我々のような専門家にご相談ください。

正確な会計・税務処理の積み重ねが、企業の健全な発展を支える礎となります。

ガイド:Q&A問1. 一括評価金銭債権とは何か、その定義を説明してください。

問1. 一括評価金銭債権とは何か、その定義を説明してください。

一括評価金銭債権とは、売掛金、貸付金、その他これらに準ずる金銭債権のうち、個別評価金銭債権を除いたものを指します。これは、貸倒引当金を計算する際の基礎となる債権群です。

問2. 売掛金や貸付金以外で、一括評価金銭債権に該当する債権の例を3つ挙げてください。

例として、「未収の譲渡代金」「他人のために立替払をした場合の立替金」「保証債務を履行した場合の求償権」が挙げられます。その他、益金の額に算入された未収手数料や未収損害賠償金なども含まれます。

問3. 裏書譲渡(割引を含む)した受取手形が、一括評価金銭債権として扱われるためには、どのような条件が必要ですか。

裏書譲渡した受取手形が対象となるためには、その裏書譲渡された受取手形の金額が、財務諸表の注記等において確認できる場合に限られます。この条件を満たすことで、実質的な債権として評価の対象となります。

問4. 法人税法上のリース取引において、一括評価金銭債権の対象となるのは具体的に何ですか。

売買があったものとされる法人税法上のリース取引において、事業年度終了の時に支払期日の到来していないリース料が対象となります。これは、将来受け取るべき債権として扱われるためです。

問5. 預貯金やその未収利子は、なぜ一括評価金銭債権に含まれないのですか。

預貯金およびその未収利子は、貸倒れのリスクが極めて低いと考えられるため、一括評価金銭債権には当たりません。同様に、公社債の未収利子や未収配当も対象外とされています。

問6. 資産の取得代価や費用の支出に充てるために支払った手付金や前渡金は、一括評価金銭債権に該当しますか。その理由も説明してください。

手付金や前渡金は、一括評価金銭債権には該当しません。これらの金銭は、資産の取得代価や費用の支出に充てるものとして支出された金額であり、回収を目的とする債権とは性質が異なるためです。

問7. 他人のために立替払をした「立替金」のうち、一括評価金銭債権に「当たらない」のはどのような場合ですか。

将来精算される費用の前払として、一時的に仮払金や立替金等として経理されている金額は、一括評価金銭債権には当たりません。例えば、概算払旅費や前渡交際費などがこれに該当します。

問8. 法令の規定に基づき交付を受ける給付金等の未収金は、一括評価金銭債権の対象となりますか。

いいえ、対象とはなりません。雇用保険法などの法令の規定に基づき交付を受ける給付金等の未収金は、貸倒れのリスクが想定されないため、一括評価金銭債権には含まれません。

問9. 保証債務を履行したことによって発生する求償権は、一括評価金銭債権に含まれますか。

はい、含まれます。保証債務を履行した場合、主たる債務者に対して有することになる求償権は、回収すべき金銭債権として一括評価金銭債権に該当します。

問10. 未収の譲渡代金や未収利子が、一括評価金銭債権に含まれるための重要な要件は何ですか。

未収の譲渡代金や貸付金の未収利子などが一括評価金銭債権に含まれるためには、「益金の額に算入されたもの」である必要があります。これは、会計上および税務上の収益として認識されていることが前提となるためです。

コメント