国税庁タックスアンサーの「No.4158 配偶者の税額の軽減」について解説します。

解説動画

概要

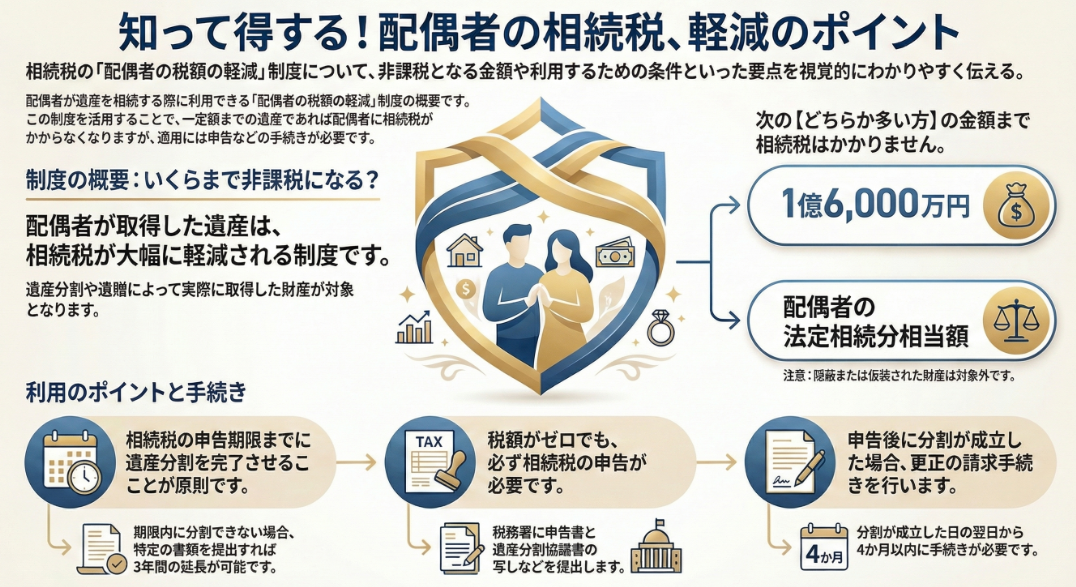

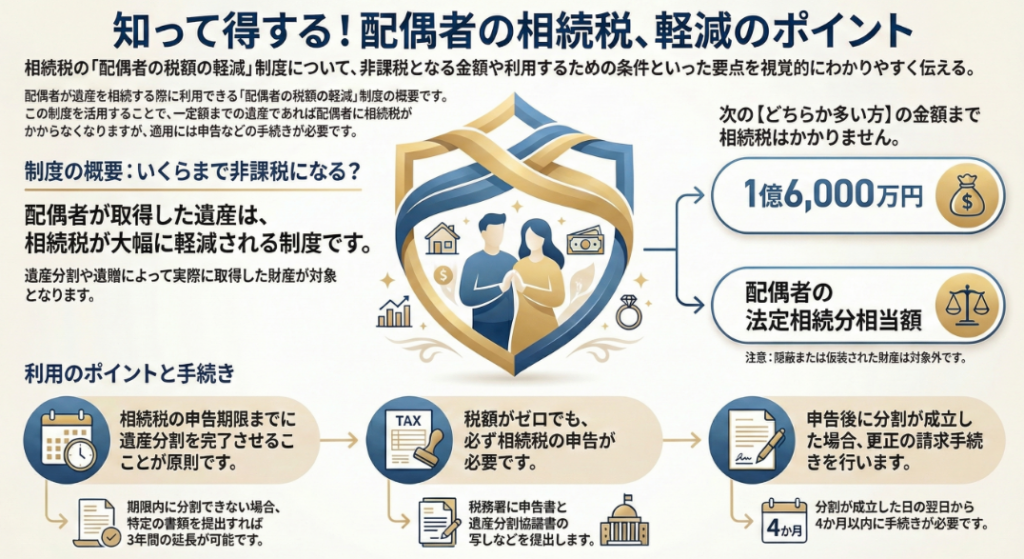

相続税の「配偶者の税額の軽減」とは、配偶者が実際に取得した正味の遺産額が、1億6千万円または法定相続分相当額のいずれか多い金額までであれば、配偶者に相続税がかからない制度です。

この制度の適用には、原則として申告期限までに遺産分割を終えている必要があり、隠蔽や仮装された財産は対象外です。期限内に分割できない場合でも、「申告期限後3年以内の分割見込書」を添付して申告し、3年以内に分割すれば適用を受けられる特例があります。

手続きでは、戸籍謄本や遺産分割協議書の写しなどを添付して申告を行います。申告後に分割が成立した場合は、その翌日から4か月以内に更正の請求を行う必要があります。

スライド解説

「配偶者の税額の軽減」に関する実務上のポイント解説

1. 導入:なぜこの制度が実務で重要なのか

本通達では、相続税実務において我々が日常的に活用する「配偶者の税額の軽減」制度について、その戦略的な重要性と実務上のポイントを改めて解説します。この制度は、単なる税額控除の一つではありません。クライアントの相続税負担を大幅に、場合によってはゼロにまで軽減し、円満な遺産分割協議を促進するための極めて強力なツールです。

この制度を正確に理解し、適切にクライアントへ案内・適用することは、我々の提案価値の根幹をなすものです。クライアントへの高品質なサービス提供はもちろん、事務所全体の信頼性を維持・向上させるためにも、本制度の深い理解は不可欠です。本通達を通じて、各々が担当する案件において、自信を持って的確なアドバイスができるよう知識を再確認してください。

2. 結論:適用後の具体的な税務処理

クライアントから最も頻繁に受ける質問は、「結局、配偶者が相続する財産に税金はかかるのか?」というものです。この問いに対する明確な答えこそが、本制度の核心です。

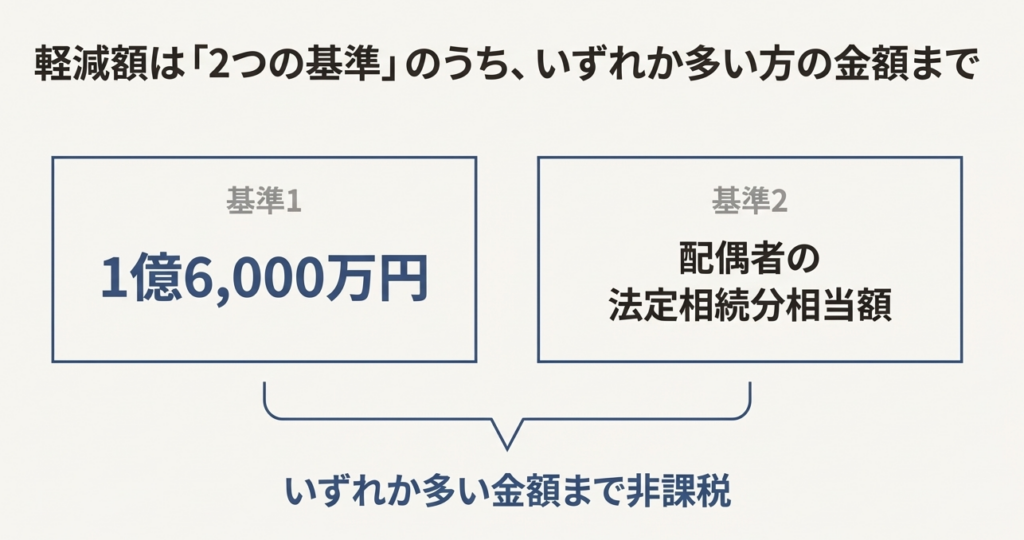

結論として、被相続人の配偶者が遺産分割や遺贈によって取得した財産については、以下の2つの金額のうち、いずれか多い金額までは相続税がかかりません。

• 1億6,000万円

• 配偶者の法定相続分相当額

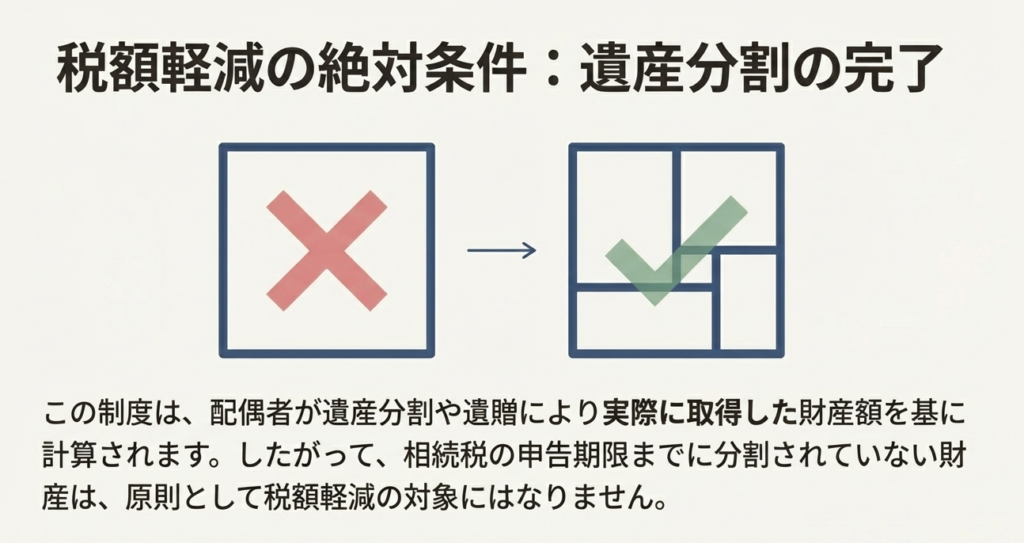

この結論が成立するための絶対的な大前提は、この計算が「配偶者が遺産分割などで実際に取得した財産」を基に行われるという点です。つまり、いくら控除枠が大きくても、実際に財産を取得しなければ適用は受けられません。

この基本原則を念頭に置き、次に具体的な適用要件と、我々が遵守すべき手続きについて詳しく見ていきましょう。

3. 詳細解説:制度の要件と手続き

このセクションでは、制度を適用するための具体的な要件と、申告に際して我々が遵守すべき手続きを詳細に解説します。クライアントへの正確な案内と、ミスのない申告書作成のために、各項目を正確に理解することが極めて重要です。

3.1. 適用対象者と対象外の財産

適用対象者

本制度の適用対象者は、言うまでもなく「被相続人の配偶者」です。法律上の婚姻関係にあることが前提となります。

対象外となる財産

原則として、配偶者が取得したすべての財産が対象となりますが、唯一の例外があります。それは「隠蔽または仮装されていた財産」です。これは、意図的に税務署から隠されていた財産や、他人名義に見せかけていた財産などを指します。このような財産は、たとえ配偶者が相続したとしても、税額軽減の計算に含めることはできません。

3.2. 最も重要な要件:遺産分割の時期

この制度を適用する上で、実務上最も注意を要し、我々の専門性が問われるポイントが「遺産分割のタイミング」です。財産がいつ分割されたかによって適用の可否が大きく変わるため、この期限管理を proactive に行うことは、クライアントの予期せぬ巨額の納税を回避し、ひいては我々自身の専門家としての責任を果たす上で極めて重要です。

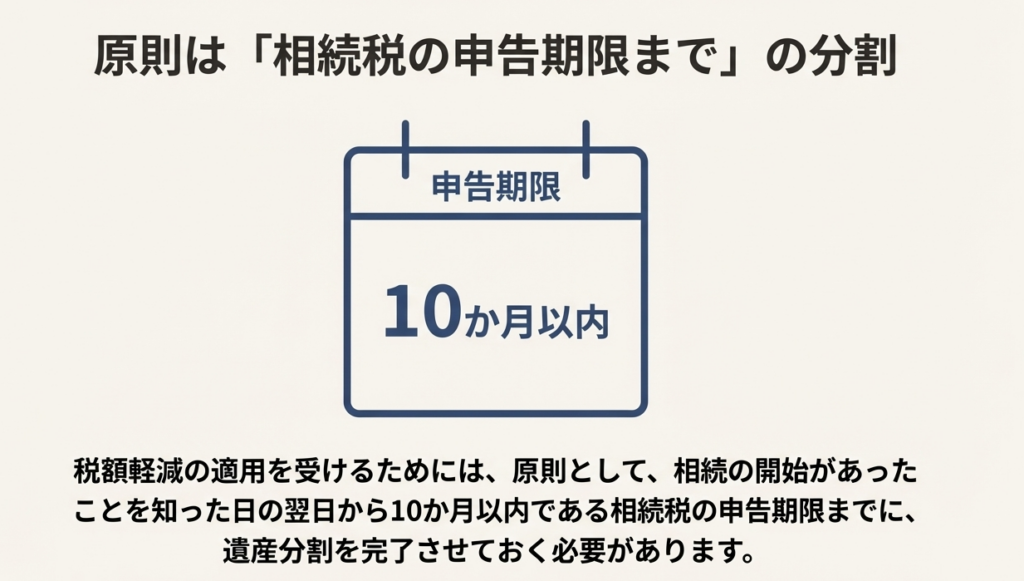

原則

本制度は、「相続税の申告期限までに分割された財産」のみを対象とします。したがって、申告期限の時点(相続開始を知った日の翌日から10か月以内)でまだ分割されていない財産は、原則として税額軽減の対象外となります。

例外1(3年以内の分割)

遺産分割協議が難航し、申告期限までに完了しないケースは実務上少なくありません。その場合の救済措置として、相続税の申告書または更正の請求書に「申告期限後3年以内の分割見込書」を添付して提出し、実際に申告期限から3年以内に分割が完了すれば、その財産も税額軽減の対象に含めることができます。

例外2(やむを得ない事情がある場合)

訴訟など、やむを得ない事情により3年を超えても分割ができない場合にも、特例が設けられています。この適用を受けるには、「税務署長の承認」を得た上で、その「事情がなくなった日の翌日から4か月以内」に分割を完了させる必要があります。極めて例外的なケースですが、知識として押さえておく必要があります。

3.3. 申告手続きと必要書類

本制度の適用を受けるためには、以下の手続きと書類の提出が必須です。担当者はチェックリストとして活用してください。

提出書類

• 税額軽減の明細を記載した相続税の申告書

• 戸籍謄本

• 遺言書の写し

• 遺産分割協議書の写し(相続人全員分の印鑑証明書の添付が必須)

申告後に遺産分割が成立した場合の手続き

前述の例外規定(3年以内の分割など)を適用し、申告後に遺産分割が成立した場合は、自動的に税額が軽減されるわけではありません。分割が成立した日の翌日から「4か月以内」に「更正の請求」という手続きを所轄税務署に対して行う必要があります。この期限は非常に短いため、厳格な管理が求められます。

4. まとめ:実務上の注意点

本通達の締めくくりとして、この「配偶者の税額の軽減」制度を扱う上で、我々専門家が常に心掛けるべき実務上の注意点を3点に集約します。これらは、クライアントの利益を最大限に守り、税務上のリスクを確実に回避するための最終確認事項です。

1. 遺産分割の期限管理の徹底

原則は「申告期限までの分割」であることを、案件の初期段階でクライアントに明確に伝え、合意形成を促してください。協議の遅れが予想される場合は、躊躇なく「申告期限後3年以内の分割見込書」の提出を提案し、その提出を絶対に失念しないよう、ダブルチェックを徹底してください。

2. 必要書類の完璧な準備

特に「遺産分割協議書の写し」と、それに添付する「相続人全員の印鑑証明書」は、相続人が遠方にいる場合など、収集に想定以上の時間がかかることがあります。申告期限から逆算し、計画的に収集を進めるようクライアントを指導してください。

3. 申告後のフォローアップ

「更正の請求」が必要となる案件では、「分割成立日の翌日から4か月」という期限は、実務上あっという間に過ぎてしまいます。申告書を提出して終わりではなく、分割が未了の案件については、その後の進捗を定期的に確認し、期限内に手続きを完了させるための案件管理体制を徹底してください。

この制度はクライアントにとって非常に有益なものですが、その恩恵を最大限に受けるためには、法律で定められた厳格な手続きと期限を遵守することが絶対条件です。我々専門家が細心の注意を払い、クライアントを的確に導いていく責務があることを、改めて肝に銘じて業務にあたりましょう。

ガイド:Q&A

1. 「配偶者の税額の軽減」とは、どのような制度ですか?その概要を説明してください。

被相続人の配偶者が遺産分割や遺贈によって実際に取得した正味の遺産額が、「1億6千万円」または「配偶者の法定相続分相当額」のいずれか多い方の金額までは、相続税がかからなくなる制度です。この制度は、配偶者が実際に取得した財産に基づいて計算されます。

2. この税額軽減制度における、非課税となる遺産額の上限を決定する2つの基準は何ですか?

2つの基準は「1億6千万円」と「配偶者の法定相続分相当額」です。この制度では、2つの基準を比較し、いずれか多い方の金額までが非課税の上限となります。

3. この制度の計算の基礎となるのは、どのような財産ですか?また、原則として対象外となるのはどのような状態の財産ですか?

計算の基礎となるのは、配偶者が遺産分割などで実際に取得した財産です。そのため、原則として相続税の申告期限までに分割されていない財産は、税額軽減の対象になりません。

4. 税額軽減の対象から明確に除外される財産には、どのようなものがありますか?

隠蔽または仮装されていた財産は、この税額軽減制度の対象となる財産には含まれません。これは制度の適正な利用を確保するためです。

5. 遺産分割が相続税の申告期限までに行われなかった場合、税額軽減を受けるためにはどのような手続きが必要ですか?

相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出する必要があります。その上で、申告期限から3年以内に財産を分割すれば、税額軽減の対象となります。

6. 申告期限から3年を経過しても遺産分割が完了しない場合、どのような条件下で税額軽減の適用が認められる可能性がありますか?

相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、所轄税務署長の承認を受けた場合です。その事情が解消した日の翌日から4か月以内に分割が完了すれば、税額軽減の対象になります。

7. 税額軽減の適用を申請する際に、相続税申告書に添付する必要がある書類の例を3つ挙げてください。

必要書類の例として、「戸籍謄本」、「遺言書の写し」、「遺産分割協議書の写し」が挙げられます。これらの書類は、配偶者が取得した財産を明確にするために必要です。

8. 遺産分割協議書の写しを提出する際に、併せて添付が求められる重要な書類は何ですか?

遺産分割協議書の写しには、その協議書に押印した相続人全員の印鑑証明書を添付する必要があります。

9. 相続税の申告を済ませた後に遺産分割が成立し、税額軽減を受けることになった場合、いつまでにどのような手続きを行う必要がありますか?

遺産分割が成立した日の翌日から4か月以内に、「更正の請求」という手続きを行う必要があります。この手続きによって、申告済みの税額が再計算され、軽減が適用されます。

10. この制度の対象となるのは誰ですか?また、手続きの申告先はどこですか?

対象となるのは被相続人の配偶者です。手続きの申告先は、所轄の税務署となります。

用語集

| 用語 | 説明 |

| 配偶者の税額の軽減 | 被相続人の配偶者が実際に取得した遺産額が、1億6千万円または法定相続分相当額のいずれか多い金額までは相続税がかからない制度。 |

| 被相続人 | 財産を遺して亡くなった人。 |

| 遺産分割 | 相続人全員の話し合い(遺産分割協議)によって、被相続人の遺産の分け方を具体的に決めること。 |

| 遺贈 | 遺言によって、特定の個人や団体に財産を無償で与えること。 |

| 正味の遺産額 | 遺産分割や遺贈により実際に取得した、債務などを差し引いた後の財産の価値。 |

| 法定相続分 | 法律で定められた各相続人の遺産の取り分。 |

| 相続税の申告期限 | 相続の開始があったことを知った日の翌日から10か月以内。この期限までに分割が完了していることが税額軽減の原則的な要件となる。 |

| 申告期限後3年以内の分割見込書 | 申告期限までに遺産分割が終わらない場合に、3年以内に分割する見込みであることを税務署に届け出るための書類。 |

| 更正の請求 | 納税申告書を提出した後で、計算誤りなどにより税額を多く申告していた場合に、税務署に対して正しい税額への訂正を求める手続き。 |

| 遺産分割協議書 | 相続人全員が遺産の分割方法について合意した内容を記載した公式な書類。 |

| 戸籍謄本 | 配偶者であることを証明するために提出が求められる公的な書類。 |

| 所轄税務署 | 被相続人の死亡時の住所地を管轄する税務署。各種申告や手続きの提出先となる。 |

コメント