国税庁タックスアンサーの「No.4161 贈与財産の加算と税額控除(暦年課税)」について解説します。

解説動画

概要

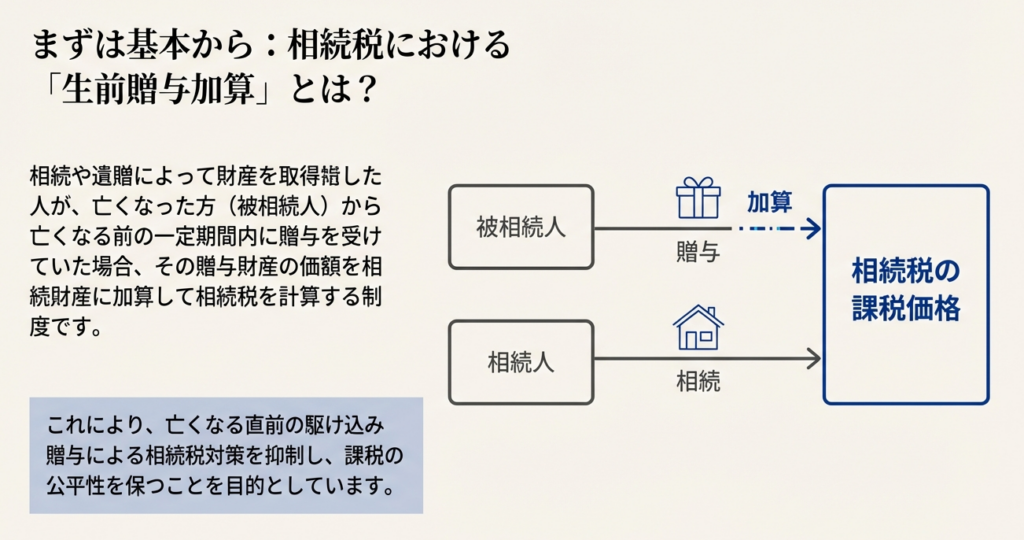

相続、遺贈等で財産を取得した人が、被相続人から亡くなる前の一定期間内に暦年課税の贈与を受けていた場合、その贈与時の価額を相続税の課税価格に加算します。

この加算期間は改正により、従来の3年間から最長7年間へと段階的に延長されています。年間110万円以下の非課税枠内の贈与も加算対象ですが、贈与税の配偶者控除や教育・住宅資金等の非課税分は原則加算不要です。

二重課税防止のため、支払済みの贈与税額は相続税額から控除されます。また、延長された期間(3年超7年以内)の贈与については、合計100万円まで加算されない緩和措置があります。

スライド解説

解説:令和5年度税制改正|暦年課税における生前贈与加算の改正点と実務上の留意点

1. 導入:本改正が実務で重要となる背景

今回の所内通達では、令和5年度税制改正の最重要項目の一つである「暦年課税における生前贈与加算」のルール変更について、その内容と実務上の影響を共有します。

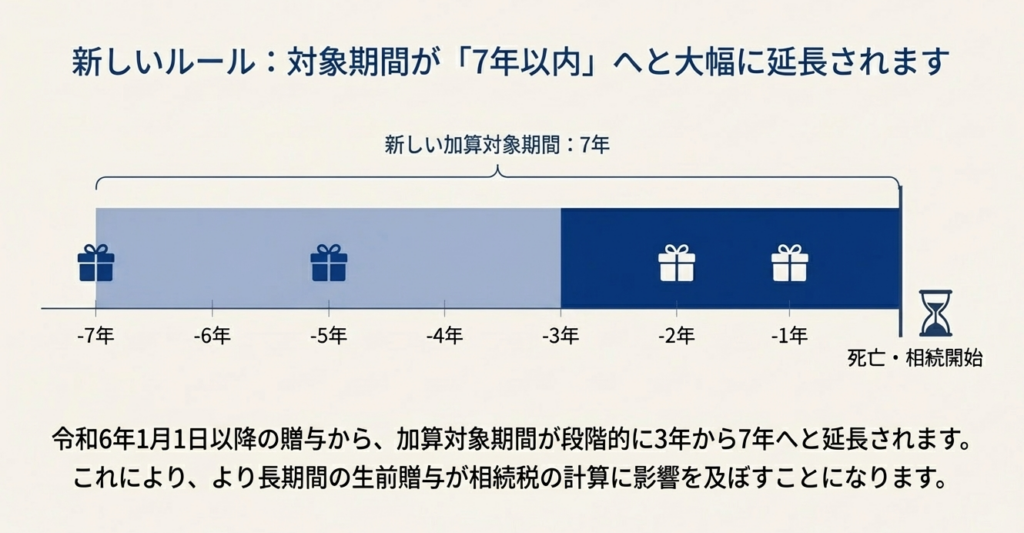

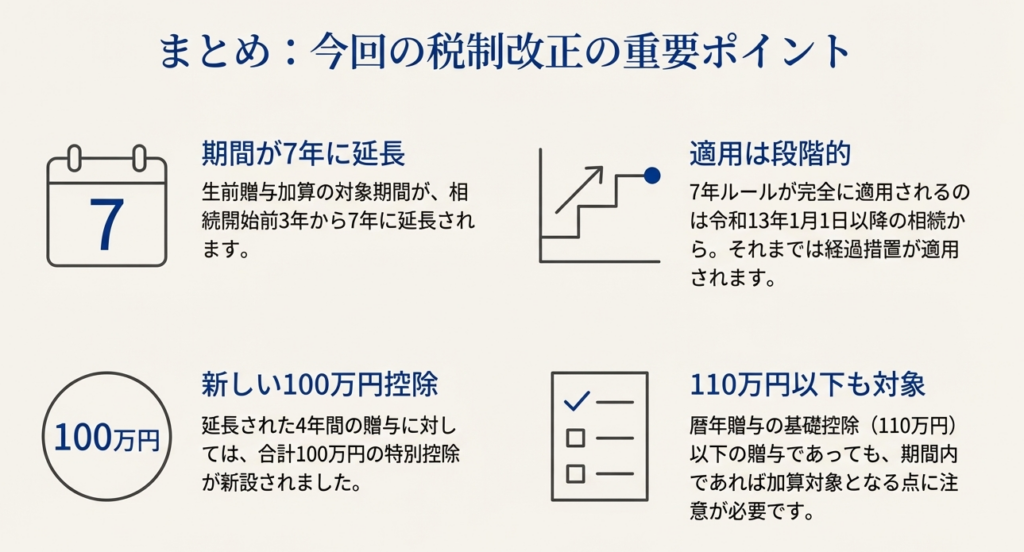

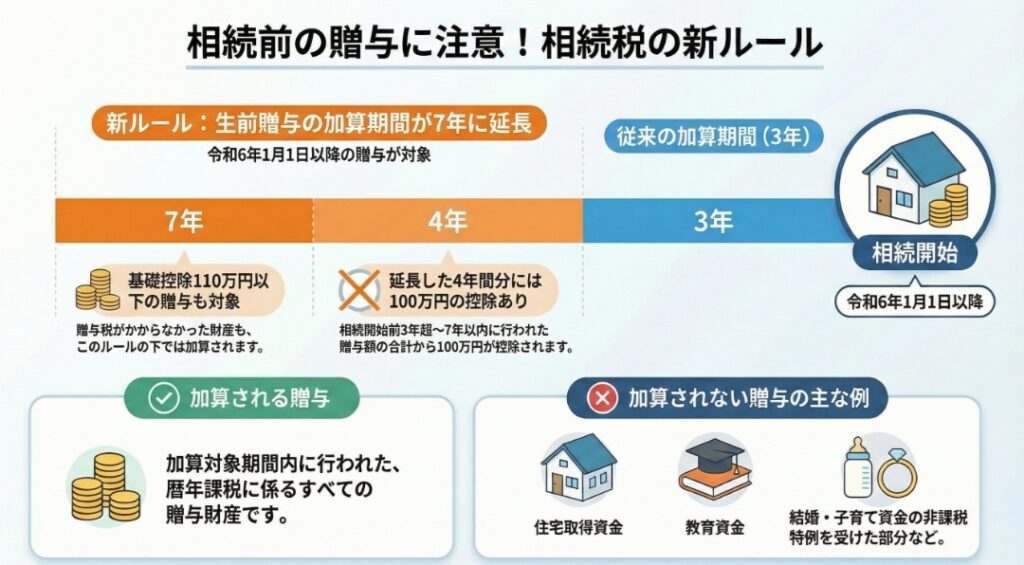

ご承知の通り、これまで相続税の計算上、課税価格に加算される生前贈与は「相続開始前3年以内」のものに限定されていました。しかし、今回の改正により、この期間が「相続開始前7年以内」へと大幅に延長されることになりました。

この変更は、お客様が長年行ってきた相続対策の前提を覆す可能性があり、今後の相続税申告業務および生前対策のコンサルティングに極めて大きな影響を与えます。我々の提案の根幹に関わる重要な改正であり、その正確な理解は、お客様への付加価値の高いサービス提供に不可欠です。

本通達の目的は、この不可逆的な変化に対し、我々が事務所一丸となって対応するための共通認識と行動計画を確立することです。まず結論から入り、我々が取るべき具体的なアクションまでを明確に示します。

2. 結論:結局、実務上どういう処理になるのか

詳細な解説に入る前に、今回の改正が実務に与える最終的な影響を簡潔にまとめます。以下の3点を正確に把握してください。

• 最重要変更点

相続税の課税価格に加算すべき生前贈与の対象期間が、被相続人の死亡日以前3年間から7年間へ延長されました。

• 直接的な影響

これにより、相続財産に加算される贈与財産の範囲が広がり、結果として多くのお客様にとって相続税負担が増加する可能性が高まります。

• 新たな緩和措置

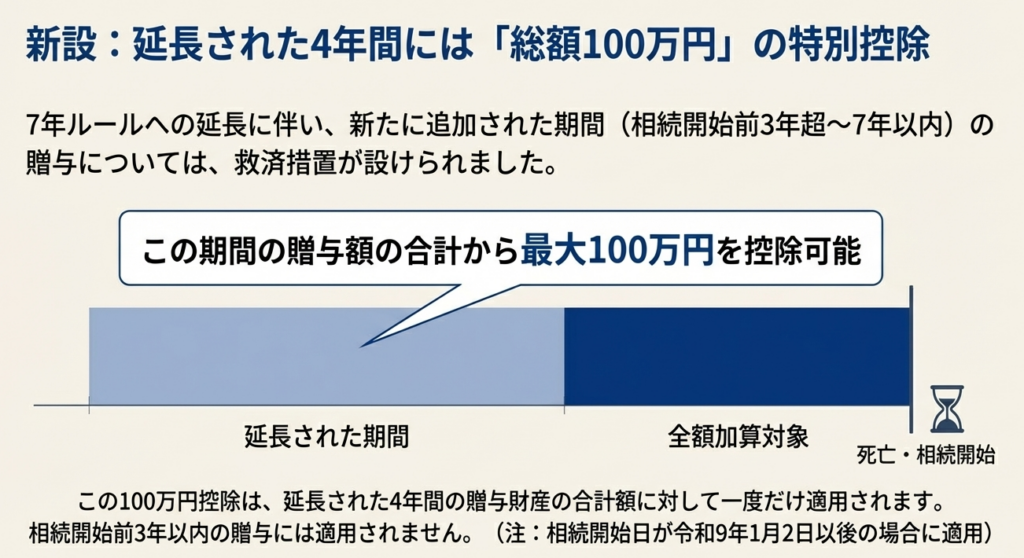

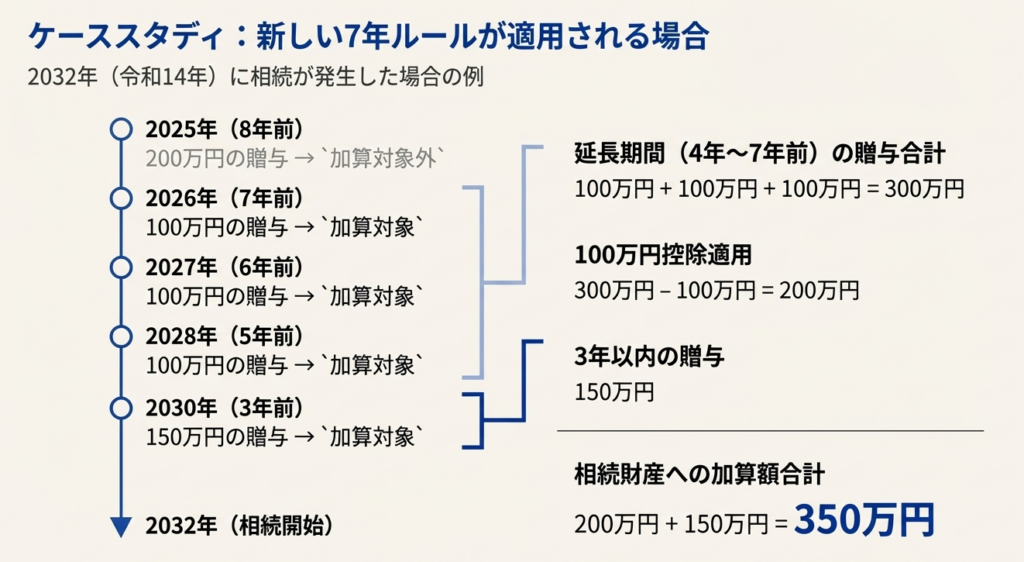

ただし、延長された期間(相続開始前3年超7年以内)に行われた贈与については、その合計額から100万円を控除するという新たな制度が設けられました。

この「7年への延長」と「100万円の控除」が、今回の改正の核心です。この全体像を念頭に置き、次の詳細な解説に進んでください。

3. 詳細解説:制度のポイント

改正された制度の具体的な内容について、国税庁の情報を基に、実務で参照できるよう体系的に解説します。

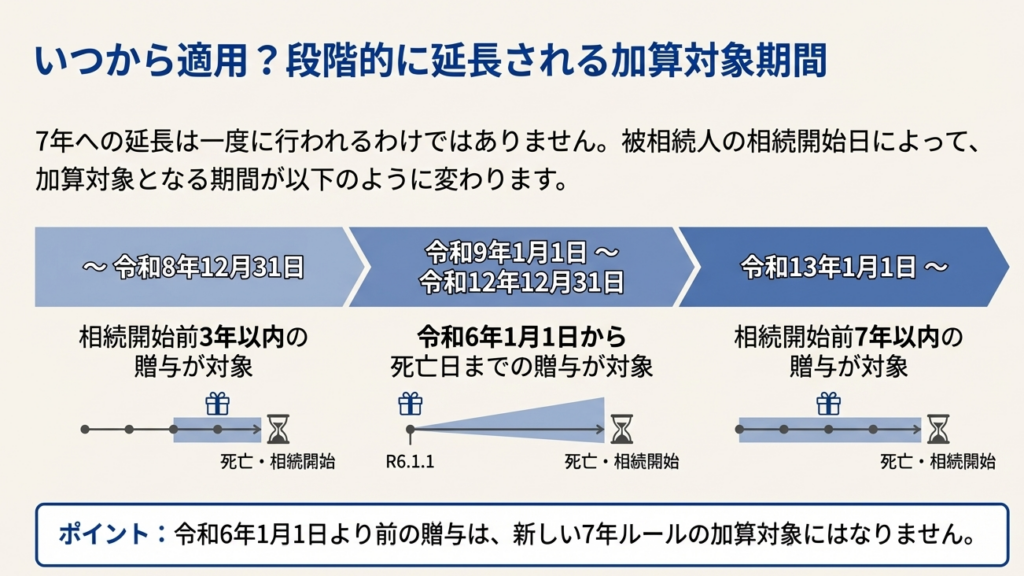

3.1. 加算対象期間の段階的な変更

加算期間が「3年」から「7年」へ一度に変わるわけではなく、段階的に移行します。被相続人の死亡日によって加算対象期間が異なるため、以下の表で正確に理解してください。

| 被相続人の相続開始日 | 加算対象期間 |

| ~令和8年12月31日 | 相続開始前3年以内 |

| 令和9年1月1日~令和12年12月31日 | 令和6年1月1日から死亡の日までの間 |

| 令和13年1月1日~ | 相続開始前7年以内 |

これは、改正が過去に遡って適用されるのではなく、改正後の令和6年1月1日以降の贈与から段階的に影響が及ぶことを意味します。これにより、納税者に一定の準備期間が与えられています。

3.2. 相続税課税価格に加算する贈与財産の範囲

具体的にどのような贈与が加算の対象となるのか、その範囲を明確に定義します。

• 加算対象となる贈与

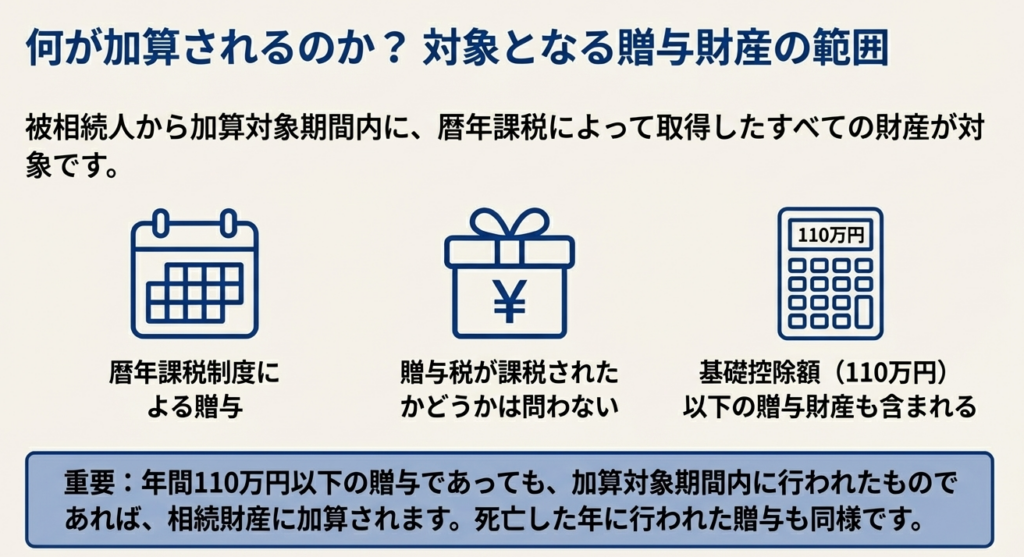

被相続人から暦年課税によって取得した財産のうち、上記3.1で解説した加算対象期間内に贈与されたものが全て対象となります。

• 基礎控除以下の贈与の取扱い

実務上、最も注意すべき点です。年間110万円の基礎控除額以下の贈与であり、贈与税の申告・納税をしていなかったとしても、それが加算対象期間内のものであれば相続税の課税価格に加算しなければなりません。例えば、「毎年子供の口座に100万円ずつ振り込んでいるが、贈与税の申告はしていないので関係ない」というお客様の思い込みは、今や重大な申告漏れに繋がるリスクとなります。

• 100万円の特別控除

令和9年1月2日以後に発生した相続から適用される新しいルールです。加算対象となる贈与財産のうち、「相続開始前3年超7年以内」の期間に受けた贈与については、その価額の合計額から100万円を控除した後の金額が加算対象となります。

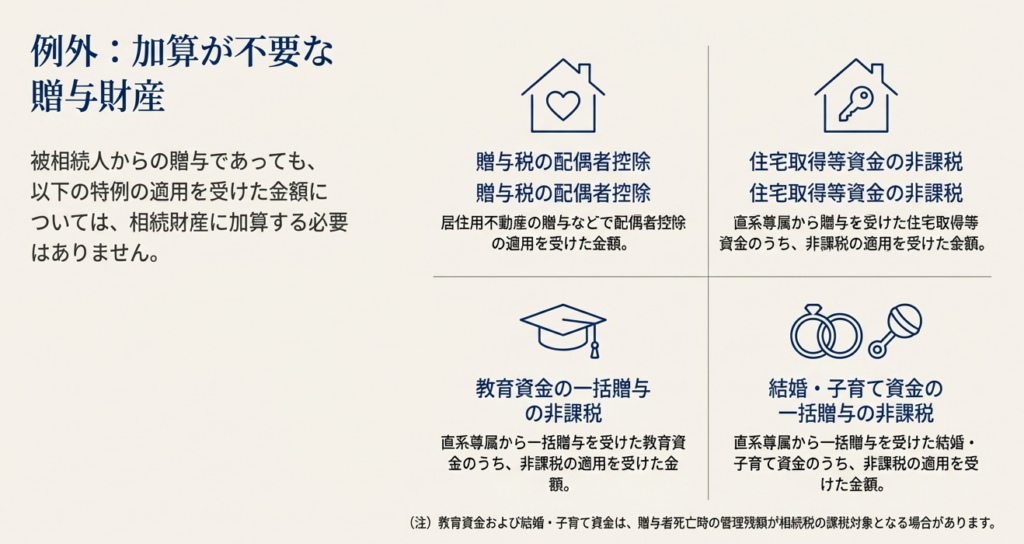

3.3. 加算が不要な贈与財産の範囲

一方で、生前贈与であっても相続財産に加算する必要がない特例対象の財産も存在します。クライアントへの説明で頻出する項目は以下の通りです。

1. 贈与税の配偶者控除の適用を受ける財産のうち、その控除額に相当する金額

2. 直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

3. 直系尊属から一括贈与を受けた教育資金のうち、非課税の適用を受けた金額(※ただし、贈与者死亡時の管理残額については、相続等により取得したものとみなして相続税の課税価格に加算される場合があります。)

4. 直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額(※ただし、贈与者死亡時の管理残額については、相続等により取得したものとみなして相続税の課税価格に加算される場合があります。)

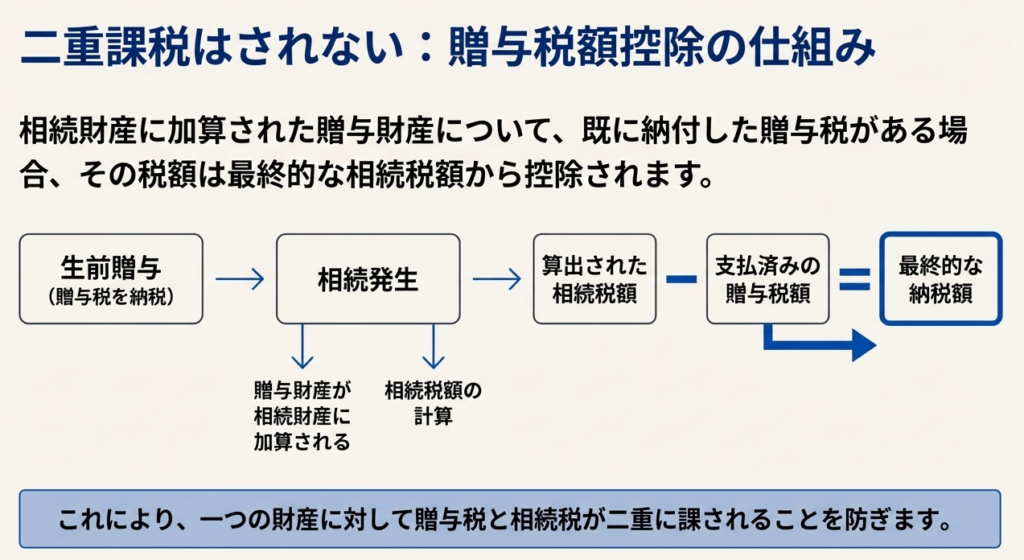

3.4. 贈与税額控除の仕組み

相続財産に加算された贈与財産について、過去に贈与税を納付していた場合、その税額が相続税額から控除されます。これは、同一の財産に対する二重課税を排除するための措置です。

ただし、控除の対象となるのは納付した贈与税の本税のみであり、加算税や延滞税などは控除の対象外である点も、合わせて覚えておいてください。

4. まとめ:実務における注意点

本改正を踏まえ、我々が日々の業務で遵守すべき実務上の注意点を以下に4点、集約します。各自、明日からの業務に直ちに反映させてください。

1. ヒアリング対象期間の拡大

お客様へのヒアリングの際、これまでの「過去3年分の贈与」という意識を改め、「少なくとも過去7年分」令和6年1月1日以降の贈与については、その重要性が格段に増したことを強く意識する必要があります。

2. 既存の相続対策の見直し勧奨

これまで毎年110万円の暦年贈与を継続しているお客様に対しては、本改正が節税効果に与える影響を丁寧に再説明し、対策プランの見直しを積極的に提案してください。

「7年ルール」を前提とした、より長期的で計画的な資産移転プランの策定が、我々の新たな付加価値となります。これは単なる制度変更への対応ではありません。お客様との関係を深化させ、我々のコンサルティング業務を事務所の新たな収益の柱へと成長させる絶好の機会と捉えるべきです。

3. 贈与記録の保管の重要性

基礎控除以下の少額贈与であっても、将来の相続税申告でその事実を証明する必要性が高まりました。お客様には、贈与の都度、贈与契約書を作成し、資金移動の記録(通帳のコピー等)と共に、長期間(少なくとも7年以上)確実に保管するよう、強くアドバイスしてください。記録の不備は、税務調査において贈与の事実が否認され、名義預金として相続財産に全額加算されるといった、最悪の事態に直結します。

4. 100万円控除の正確な理解

新設された100万円の控除について、お客様が「毎年100万円」と誤解しないよう、細心の注意を払ってください。これは「延長された4年間(相続開始前3年超7年以内の期間)」の合計で100万円の控除枠です。この点を正確に伝えることが、お客様との信頼関係を維持する上で極めて重要です。

各自、本通達の内容を完全に理解し、実務に反映させてください。不明な点があれば、決して自己判断せず、私や各部門のシニアマネージャーに必ず相談すること。一丸となって、この変化を乗り越え、お客様への提供価値をさらに高めていきましょう。

ガイド:Q&A

問1: 相続税の計算において、被相続人からの生前贈与が加算される基本ルールとは何ですか?

相続や遺贈によって財産を取得した人が、被相続人から加算対象期間内に暦年課税に係る贈与によって財産を取得した場合、その財産の贈与時の価額を相続税の課税価格に加算するというルールです。

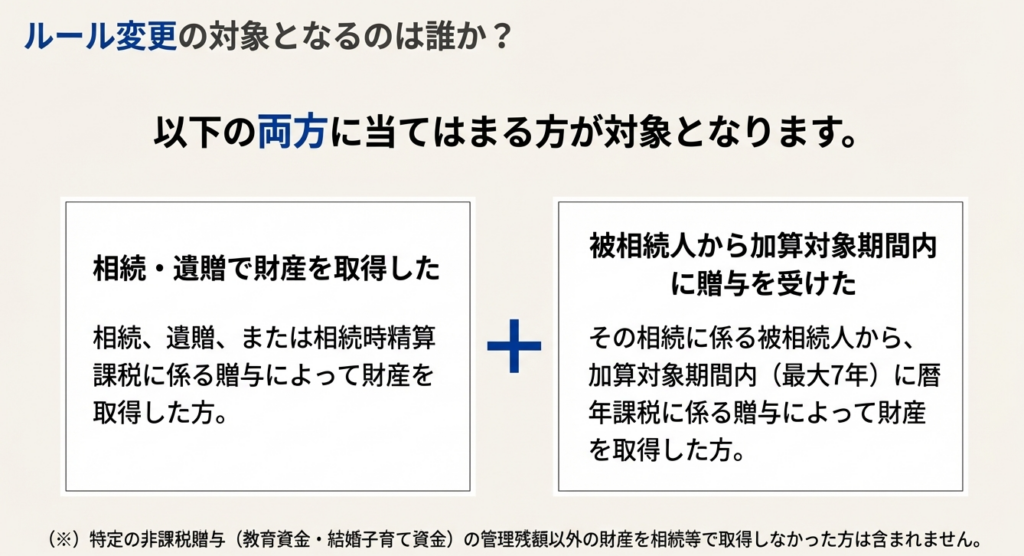

問2: この贈与財産の加算ルールが適用される対象者はどのような人ですか?

対象者は、相続等により財産を取得した人で、その相続に係る被相続人から加算対象期間内に暦年課税に係る贈与によって財産を取得した人です。ただし、特定の非課税贈与の管理残額以外の財産を相続等で取得しなかった人などは除かれます。

問3: 「加算対象期間」とは何か、また令和6年1月1日以降の贈与に関してこの期間はどのように変更されましたか?

「加算対象期間」とは、相続税の課税価格に加算される暦年課税贈与の対象期間のことです。令和6年1月1日以降の贈与については、この期間が相続開始前3年以内から相続開始前7年以内に延長されました。

問4: 加算対象期間内に行われた贈与について、贈与税が課税されていなかった場合(例:基礎控除額以下)でも、相続税の課税価格に加算する必要がありますか?

はい、加算する必要があります。加算対象期間内に贈与された財産であれば、贈与税がかかったかどうかに関係なく加算対象となります。したがって、基礎控除額110万円以下の贈与財産も加算されます。

問5: 被相続人からの生前贈与であっても、相続税の課税価格に加算する必要がない財産の例を2つ挙げてください。

以下のうち2つが挙げられます。

• 贈与税の配偶者控除の適用を受ける財産のうち、その控除額に相当する金額。

• 直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額。

• 直系尊属から一括贈与を受けた教育資金のうち、非課税の適用を受けた金額。

• 直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額。

問6: 相続税の課税価格に贈与財産の価額が加算された場合、その贈与に対して支払った贈与税はどのように扱われますか?

課税価格に加算された贈与財産の価額に対応する贈与税の額は、その人の相続税額から控除されます。これにより、同一の財産に対する二重課税が調整されます。

問7: 令和9年1月2日以降に相続が開始する場合に適用される、加算対象期間内の贈与に関する100万円の控除について説明してください。

相続開始の日が令和9年1月2日以降の場合、加算対象期間内に取得した財産のうち、相続開始前3年以内に取得した財産以外の部分については、その価額の合計額から総額100万円を控除した後の金額が加算されます。

問8: 相続税額から控除される贈与税額には、どのような税金は含まれませんか?

控除する贈与税額は、加算された贈与財産に係る贈与税の本税の額です。加算税、延滞税、利子税の額は控除の対象に含まれません。

問9: 控除する贈与税額を計算する際、「特例贈与財産」と「一般贈与財産」では計算式がどのように異なりますか?

特例贈与財産の場合、計算式のA(その年分の贈与税額)は外国税額控除前の税額を用います。一方、一般贈与財産の場合、計算式のAは配偶者控除後かつ外国税額控除前の税額を用いて計算する点が異なります。

問10: 相続税の課税価格に加算される贈与財産の価額は、いつの時点の価額ですか?

相続税の課税価格に加算されるのは、贈与財産の「贈与時の価額」です。相続開始時の価額ではありません。

重要用語集

| 用語 | 説明 |

| 暦年課税 | 贈与税の課税方式の一つ。1月1日から12月31日までの1年間に贈与された財産の合計額に対して課税される。 |

| 相続税の課税価格 | 相続税を計算する際の基礎となる価格。相続や遺贈によって取得した財産の価額に、特定の生前贈与の価額を加算して算出される。 |

| 被相続人 | 死亡した人で、その人の財産が相続の対象となる人。 |

| 加算対象期間 | 相続税の課税価格に加算される暦年課税贈与の対象となる期間。令和6年1月1日以降の贈与については、相続開始前7年以内となる。 |

| 基礎控除額 | 暦年課税において、贈与税が課税されない非課税枠。資料では110万円と示されている。 |

| 贈与税の配偶者控除 | 夫婦間で一定の居住用不動産などを贈与した場合に適用される贈与税の特例控除。この控除額に相当する金額は相続税の課税価格に加算されない。 |

| 管理残額 | 教育資金や結婚・子育て資金の一括贈与非課税制度において、贈与者が死亡した時点でまだ使われていない資金の残額。この残額は相続等により取得したものとみなされる場合がある。 |

| 特例贈与財産 | 暦年課税における贈与財産の一区分。資料では詳細な定義は示されていないが、贈与税額控除の計算方法が一般贈与財産と区別されている。 |

| 一般贈与財産 | 暦年課税における贈与財産の一区分で、特例贈与財産以外のもの。資料では詳細な定義は示されていないが、贈与税額控除の計算方法が特例贈与財産と区別されている。 |

| 相続時精算課税 | 贈与税のもう一つの課税方式。原則として60歳以上の父母や祖父母から18歳以上の子や孫への贈与について選択できる制度で、暦年課税とは異なる扱いがされる。 |

コメント