平成21年4月に国税庁から公表された「上場有価証券の評価損に関するQ&A」について解説します。

解説動画

概要

法人が所有する上場有価証券の評価損は、期末の時価が帳簿価額の50%相当額を下回り、かつ近い将来の回復が見込まれない場合に損金算入が認められます。回復可能性の判断は法人が示す合理的な基準が尊重され、必ずしも「過去2年間の下落」を要件としません。証券アナリストの見解や、監査法人のチェックを受けた継続的な形式基準は合理的な根拠となります。

また、判断は各事業年度末時点で行うため、翌期に株価が上昇しても遡って修正する必要はありません。なお、税務上損金算入できるのは、会計上で損金経理(費用処理)した金額が限度となります。

スライド解説

解説:上場有価証券の評価損に関する税務上の実務

1. 導入:なぜ上場株式の評価損計上が税務調査で重要論点となるのか

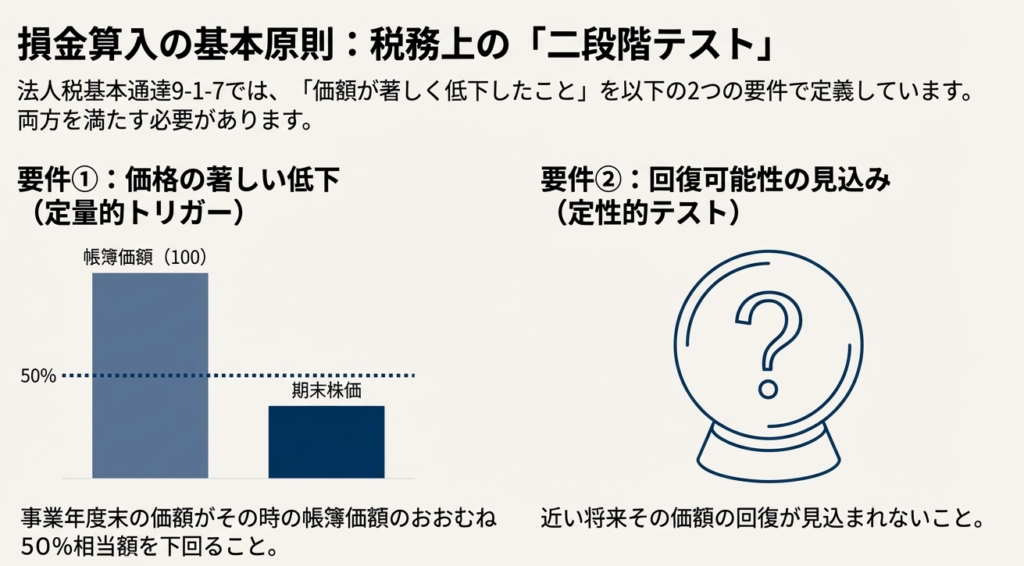

企業が保有する上場有価証券の評価損は、実務上、税務調査において指摘を受けやすい重要論点の一つです。その背景には、企業会計における減損処理のルールと、税法上で評価損の損金算入(税務上の費用として認めること)が認められるための要件との間に、明確な乖離が存在する点があります。具体的には、会計ルールでは時価が50%以上下落した場合、回復可能性に関する合理的な反証がない限り減損処理が求められるなど、比較的早期に損失計上が促されます。一方、税法では50%以上の下落はあくまで第一関門に過ぎず、それに加えて「回復可能性がないこと」を法人が客観的に証明するという、より厳格な二段階の要件が課されます。

この違いを正確に理解しないまま会計上の処理をそのまま税務申告に反映させてしまうと、意図せずして税務上の否認リスクを抱え込むことになります。本稿は、事務所のスタッフやクライアント企業の経理担当者の皆様が、上場有価証券の評価損に関する税務処理を適切に行うための、具体的かつ実践的な指針を提供することを目的としています。国税庁の見解に基づき、損金算入が認められるための核心的な要件から、具体的な判断基準、そして実務上の注意点までを体系的に解説します。

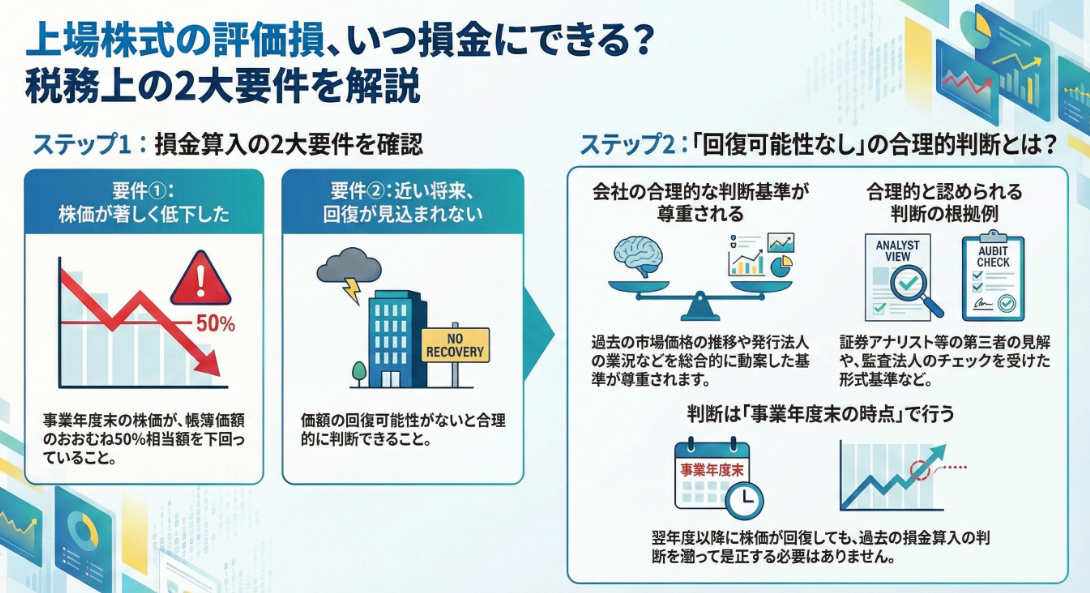

2. 結論:評価損の損金算入が認められるための核心的要件

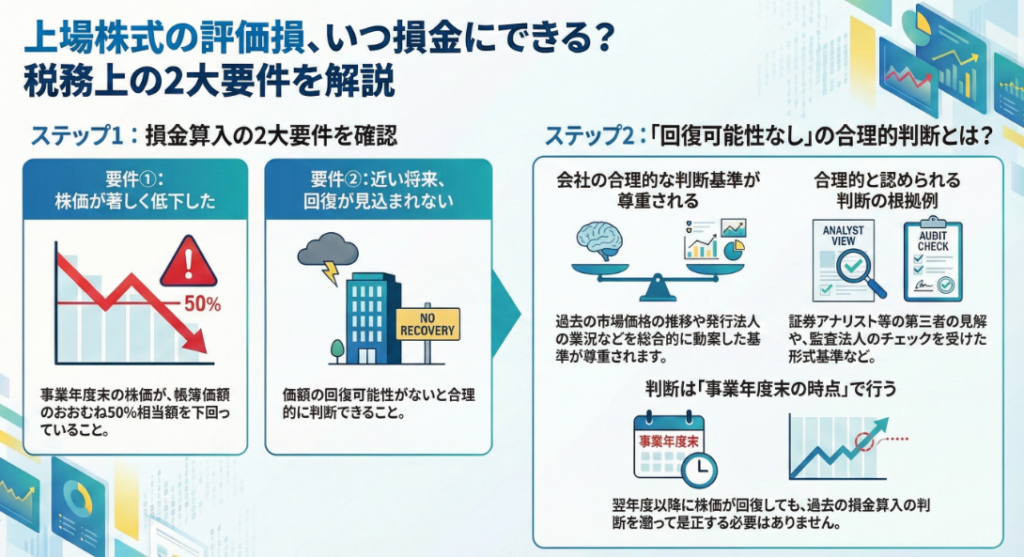

まず結論として、「結局、どのような場合に上場有価証券の評価損は税務上の損金として認められるのか」という問いに明確にお答えします。損金算入が認められるためには、以下の2つの核心的な要件を両方とも満たす必要があります。

• 要件1:価額の著しい低下

事業年度の末日における株価が、その時の帳簿価額のおおむね50%相当額を下回ること。

• 要件2:回復可能性の欠如

近い将来、その株価の回復が見込まれないと客観的に判断されること。

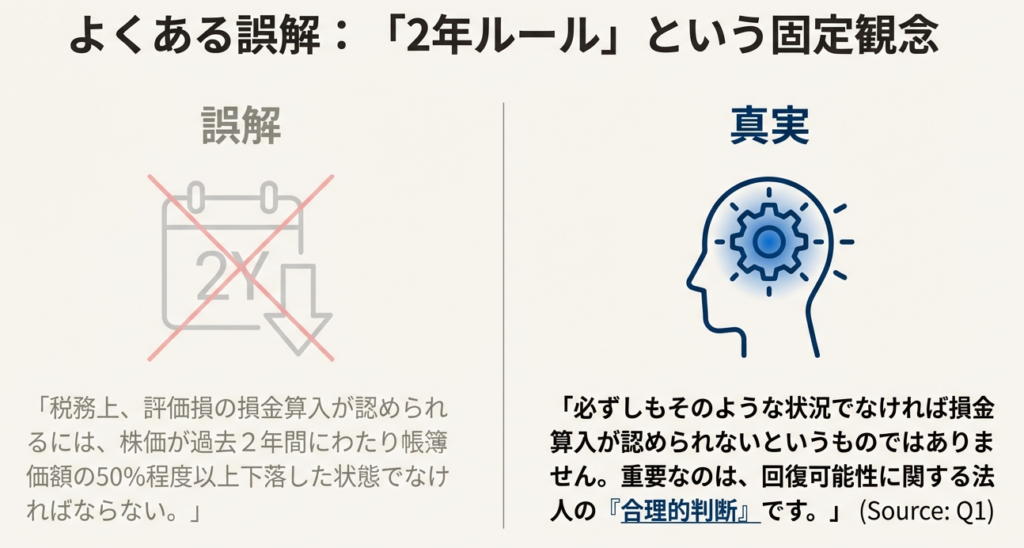

ここで重要なのは、特に要件2の「回復可能性」の判断です。税務上は、法人が示す「合理的な判断基準」が尊重されるため、例えば「株価が過去2年間にわたって50%以上下落していなければならない」といった画一的な基準が絶対的な要件となるわけではありません。

これらの要件をさらに深く理解するため、次章以降でその根拠と具体的な判断基準について詳しく見ていきましょう。

3. 詳細解説:損金算入の要件と具体的な判断基準

このセクションでは、損金算入の法的根拠を確認するとともに、実務で最も問題となる「回復可能性」をどのように判断すべきかについて、国税庁のQ&Aで示された考え方に基づき詳細に掘り下げて解説します。

3.1. 損金算入の2大要件の根拠

上場有価証券の評価損が損金として認められる根拠は、法人税法とその関連法令に定められています。

• 法的根拠: 法人税法第33条第2項、同施行令第68条第1項第2号イ、そして法人税基本通達9-1-7

これらの法令・通達は、法人税法が原則を定め、同施行令が「価額の著しい低下」の具体的な状況を規定し、法人税基本通達が実務上の解釈(50%ルールや回復可能性)を補足するという関係性にあります。これらにより、「価額が著しく低下したこと」が評価損を計上する条件とされており、その具体的な意味が、前述した以下の2つの要件として示されています。

1. 株価が帳簿価額のおおむね50%相当額を下回ること

2. 近い将来、その価額の回復が見込まれないこと

この2つの要件は一体であり、両方を満たして初めて税務上の損金算入が認められる、という点を改めてご確認ください。

3.2. 「回復可能性なし」の合理的判断基準とは

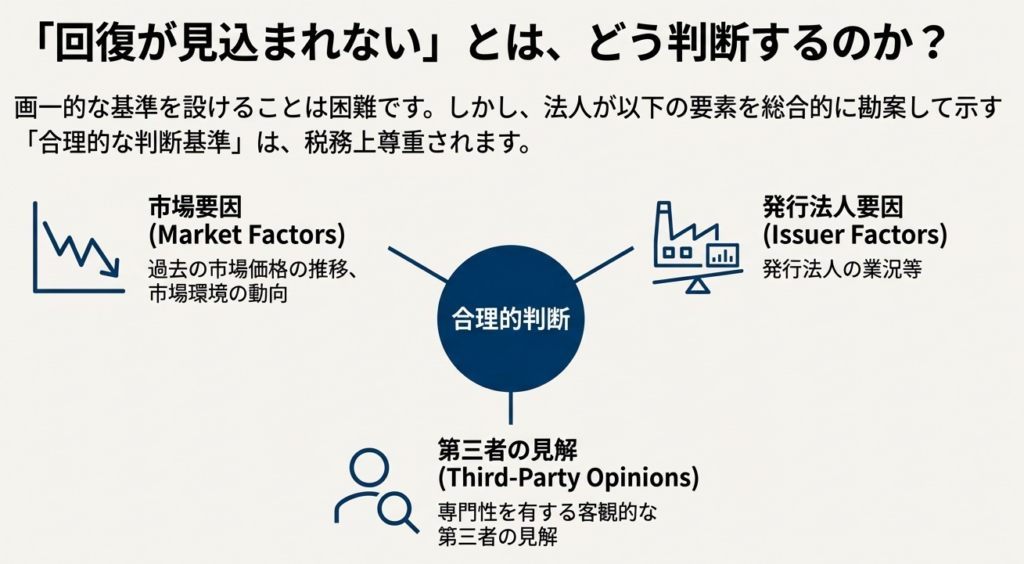

株価の回復可能性を判断するための画一的な基準を設けることは困難です。そのため税務上は、画一的なルールを押し付けるのではなく、法人が示す「合理的な判断基準」が尊重されるという原則が採用されています。

この合理的な判断基準を構成する要素として、以下のような材料を総合的に勘案することが求められます。

• 過去の市場価格の推移

• 市場環境の動向

• 発行法人の業況

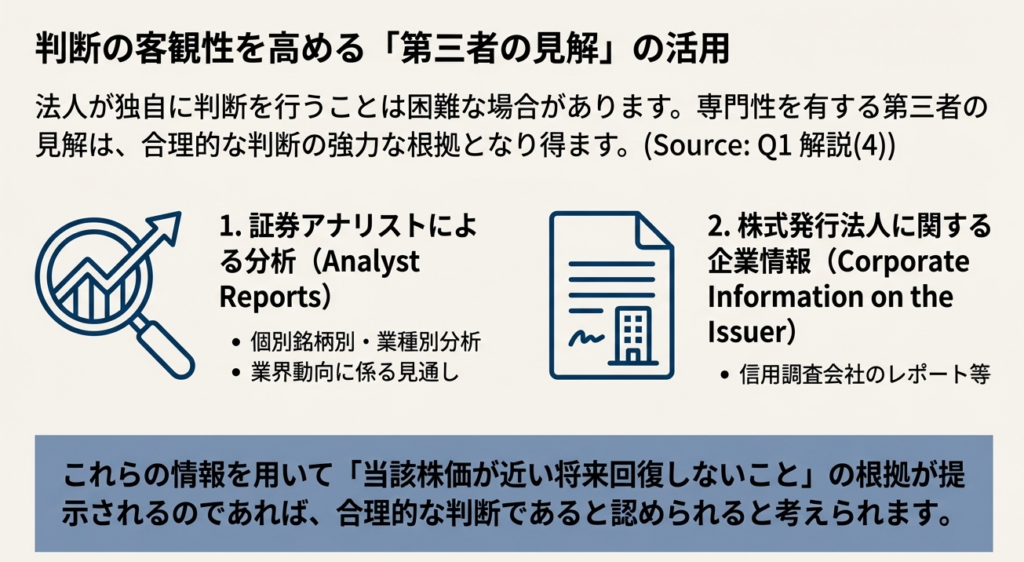

また、法人が独自にこれらの情報を分析し判断することが困難な場合もあります。その際は、専門性を有する第三者の見解を判断の根拠とすることも有効です。

第三者の見解の活用

証券アナリストなどによる個別銘柄の分析や業種別の見通し、発行法人に関する企業情報などを根拠として、「近い将来に株価が回復しない」ことを合理的に説明できるのであれば、その判断は税務上も尊重されると考えられます。

繰り返しになりますが、「株価が過去2年間にわたり50%程度以上下落した状況でなければならない」という考え方は、あくまで俗説の一つであり、必須要件ではありません。

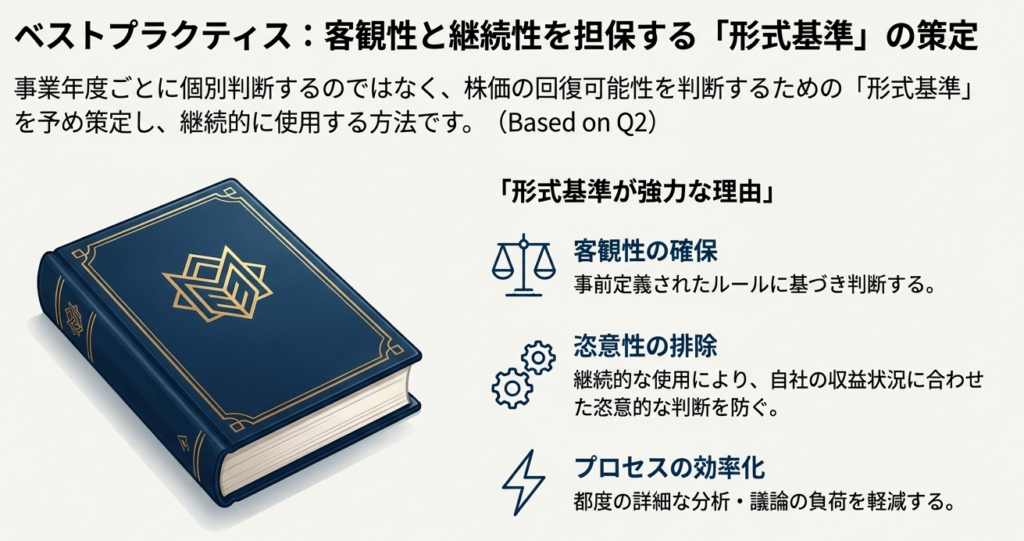

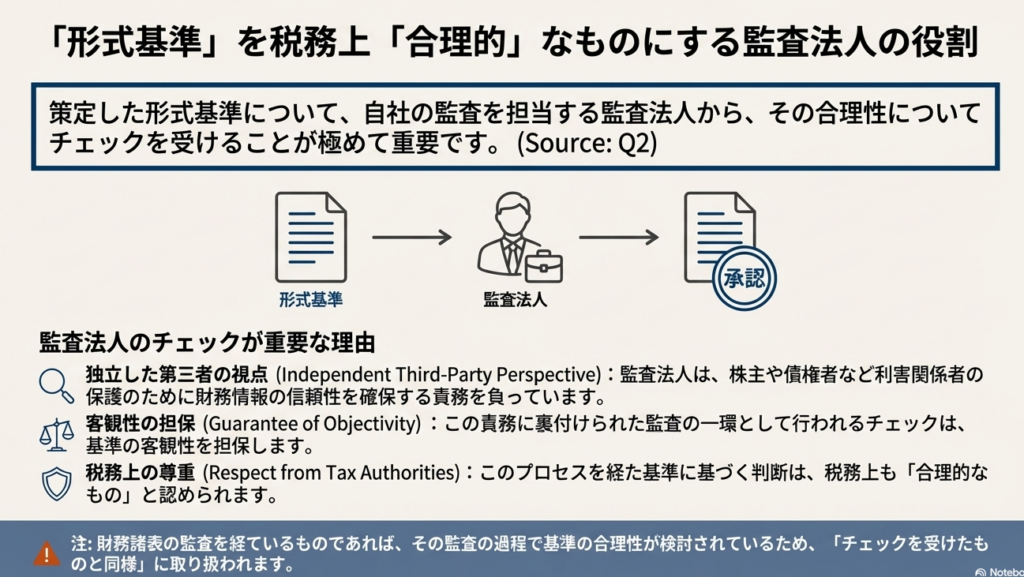

3.3. 監査法人のチェックを受けた形式基準の活用

監査を受けている法人の場合、株価の回復可能性を判断するための「形式基準」を社内で策定し、それを継続的に使用する方法も認められています。

この形式基準が税務上「合理的」と認められるためには、以下の条件を満たす必要があります。

• 監査法人のチェック

自社の監査を担当する監査法人から、税効果会計(繰延税金資産への影響)等の観点から、その基準の合理性についてチェックを受けていること。これにより客観性が担保されます。

• 継続的な使用

策定した基準を継続的に使用していること。これにより、企業の恣意性(利益操作など)が排除されていると判断されます。

なお、法人が財務諸表監査を既に受けている場合、その監査の過程で評価損の算入基準も合理性の観点から検討されていると見なされるため、別途特別なチェックを依頼する必要はありません。

【注意点】

この形式基準は、企業会計上の減損処理の基準と必ずしも一致するものではありません。したがって、会計上で減損処理を行った事業年度に、必ずしも税務上の損金算入が認められるわけではないという点を明確に区別して理解する必要があります。

また、一度策定した形式基準を、自社の収益状況に合わせて都合よく使用を中止したり、正当な理由なく変更したりした場合は、その合理性が認められないため、十分に注意してください。

最後に、ここでいう「監査法人のチェック」とは、株主や債権者といった第三者の利害関係者を保護する責務を負った、独立した立場からの監査の一環として行われるものを指します。したがって、単なる経営コンサルティング業務や、税理士による税務顧問としての関与は、この要件を満たす「チェック」には該当しません。

3.4. 判断のタイミングと事後的な価格変動の影響

株価の回復可能性に関する判断は、いつの時点で行うべきでしょうか。この点について、税法は明確な基準を示しています。

• 判断のタイミング:

あくまで「各事業年度の末日時点」で行います。(法人税基本通達9-1-7(注)2)

これは非常に重要なポイントです。例えば、ある事業年度末の時点で「回復は見込めない」と合理的に判断し評価損を損金算入したとします。その翌事業年度以降に、予想に反して株価が回復したとしても、前期末の判断が覆されることはありません。

事後的な価格変動は、あくまでその後の事象です。前期の損金算入処理を遡って是正する必要はなく、その年度末時点での合理的な判断が尊重されるのです。

4. まとめ:実務上の注意点と否認された評価損の取り扱い

最後に、実務担当者が特に注意すべき点と、過去の申告で損金算入が認められなかった評価損(いわゆる「評価損否認金」)のその後の取り扱いについて解説します。

4.1. 過去に否認された評価損(評価損否認金)の取り扱い

前事業年度に会計上は減損処理を行ったものの、税務上の要件を満たさなかったために申告調整で加算(否認)された評価損があるケースを考えてみましょう。

この評価損否認金は、その後の事業年度で税務上の損金算入要件(50%下落かつ回復可能性なし)を満たした時点で、その事業年度の損金の額に算入することができます。この処理は、会計上は追加の費用計上がなくても、税務申告書上の「申告調整(減算)」によって行います。この申告調整をもって、税務上は「損金経理」したものとして取り扱われます(法基通9-1-2)。

ここで損金算入できる金額を判断するには、2つの重要な原則を理解する必要があります。

1. 損金算入の最大可能額は、その事業年度末における「税務上の帳簿価額」と「期末株価」との差額です。

2. しかし、実際に損金算入できる金額は、上記1の金額を上限として、過去に「会計上で損金経理した金額の累計額」の範囲内に限られます。

このルールを以下の具体例で確認しましょう。

《具体例1》当事業年度末の株価が、減損処理後の会計帳簿価額を上回る場合

• 税務上の帳簿価額(取得価額): 100 (A)

• 直近の減損処理後の会計上の帳簿価額: 40 (B)

• 当事業年度末の株価: 45 (C)

まず、損金算入の最大可能額を計算します。

税務上の簿価(A:100) – 当期末株価(C:45) = 55

次に、過去に会計上で損金経理した金額の累計額を確認します。

税務上の簿価(A:100) – 会計上の簿価(B:40) = 60

損金算入可能額55は、過去に損金経理した金額の累計額60の範囲内であるため、55の全額が損金算入できます。

《具体例2》当事業年度末の株価が、減損処理後の会計帳簿価額を更に下回るが、追加の減損処理がない場合

• 税務上の帳簿価額(取得価額): 100 (A)

• 直近の減損処理後の会計上の帳簿価額: 40 (B)

• 当事業年度末の株価: 35 (C)

同様に、損金算入の最大可能額を計算します。

税務上の簿価(A:100) – 当期末株価(C:35) = 65

次に、過去に会計上で損金経理した金額の累計額を確認します。

税務上の簿価(A:100) – 会計上の簿価(B:40) = 60

損金算入可能額は65ですが、これは過去に損金経理した金額の累計額60を上回っています。税務上の損金算入は損金経理額が上限となるため、損金算入額は60に制限されます。

【最重要ルール】

税務上の評価損として損金算入できる金額は、常に『税務上の簿価と期末時価の差額』と『過去に会計上で損金経理した金額の累計額』のうち、いずれか少ない方の金額が上限となります。

4.2. 実務担当者が留意すべき最終チェックポイント

これまでの解説を踏まえ、経理担当者の皆様が実務で留意すべき最終的なチェックポイントを以下にまとめます。

• 判断基準の文書化と証拠の保全

回復可能性を判断するための「合理的な判断基準」を明確にし、その根拠となった資料(市場データ、アナリストレポート等)と共に、必ず文書として整理・保管してください。

• 判断基準の継続的適用の徹底

一度採用した判断基準は、正当な理由なく変更せず、継続的に適用することが、恣意性を排除し、税務上の信頼性を高める上で不可欠です。

• 会計と税務の分離

会計上の減損処理と税務上の損金算入は、目的も要件も異なる別物であると常に認識してください。会計上の減損=税務上の損金算入、と安易に同一視しないことが肝要です。

• 評価損否認金の徹底管理と再検討

過去に評価損の否認(申告調整で加算)がある場合は、その金額を銘柄ごとに別途管理し、翌期以降に損金算入の要件を満たさないか継続的に検討する体制を整えましょう。

これらのポイントを遵守し、適切な税務処理を行うことが、将来の税務調査における指摘リスクを低減させ、健全な企業経営に繋がります。ご不明な点があれば、いつでもご相談ください。

コメント