国税庁タックスアンサーの「No.4177 医療法人の持分についての相続税の税額控除の特例」について解説します。

解説動画

概要

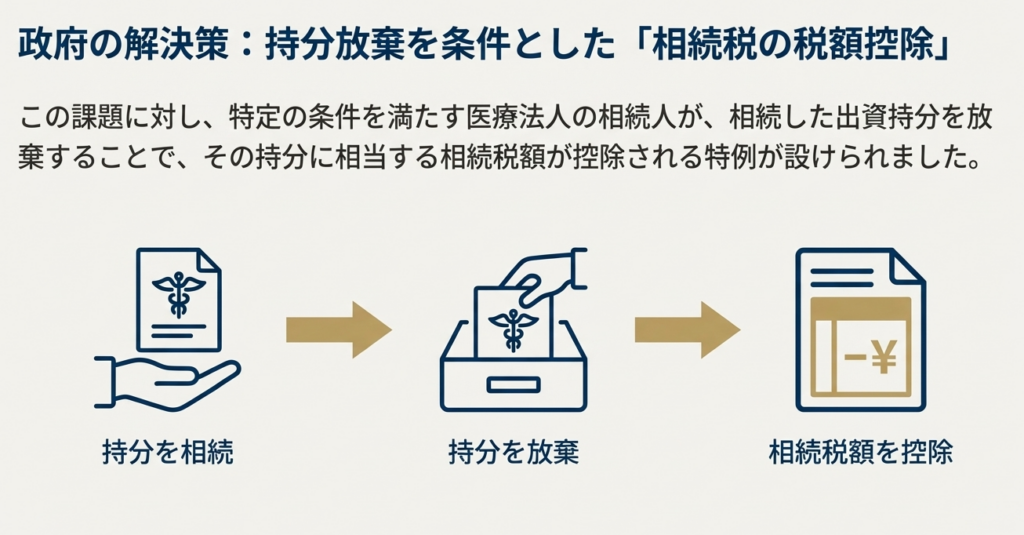

相続税の「医療法人の持分についての税額控除」とは、医療法人の持分を相続した人が、その持分を放棄した場合に、放棄した分に相当する相続税額を直接控除できる制度です。

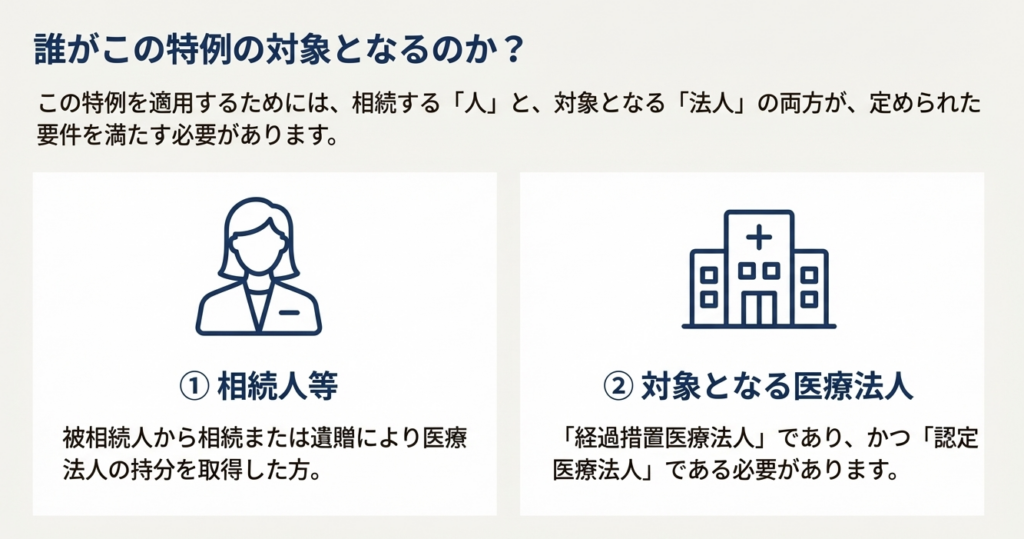

対象となるのは持分のある「経過措置医療法人」で、かつ厚生労働大臣から認定を受けた「認定医療法人」である必要があります。相続人が相続開始から申告期限までに、持分の全部または一部を放棄した際、その放棄分に対応する「医療法人持分税額控除額」が各人の相続税額から差し引かれます。

ただし、申告期限までに出資額に応じた払戻しを受けた場合は適用できません。なお、認定の期限は令和8年12月31日までとなっています。

スライド解説

解説:医療法人の持分に係る相続税の税額控除特例

1. 導入:本特例を理解する重要性

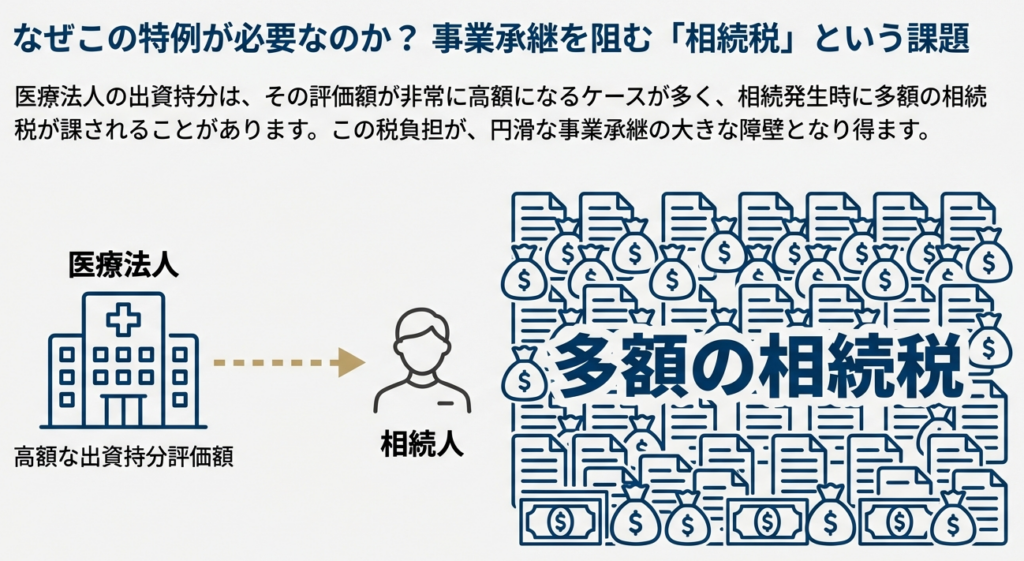

当事務所のクライアントには、長年にわたり地域医療に貢献されてきた開業医の先生方が数多くいらっしゃいます。その多くは、いわゆる「経過措置医療法人」の出資者であり、事業承継は避けて通れない重要な経営課題です。特に、出資持分の評価額が高額化し、相続税が事業の継続を脅かすケースも少なくありません。

このような背景から、国は出資持分のある医療法人から持分のない医療法人への移行を促す政策を進めています。その一環として創設されたのが、今回解説する「医療法人の持分に係る相続税の税額控除特例」です。この特例は、特定の要件を満たすことで相続税負担を実質的に軽減できる可能性を秘めており、我々がクライアントに対して事業承継や相続税対策を提案する上で、極めて重要な知識となります。

この通達では、本特例の要点を実務に活かせる形で解説します。

2. 結論:本特例がもたらす実務上の帰結

多忙な皆さんがまず要点を把握できるよう、本特例の核心的な結論を先に示します。この制度を適用した場合、最終的に以下の効果が得られます。

• 税負担の軽減

相続人が、一定の要件を満たす「認定医療法人」の出資持分を相続し、その持分を放棄した場合、その放棄した持分に相当する相続税額が控除されます。

• 適用条件の核心

この税額控除を受けるための鍵となるアクションは、相続した持分を「放棄」することです。

• 実務上の効果

これにより、特に評価額が高額になりがちな医療法人の持分に関する相続税の負担が、実質的に軽減されることになります。

それでは、この特例が適用されるための具体的な要件を、条文の定義に沿って詳しく見ていきましょう。

3. 詳細解説:制度の要件と定義

クライアントへ正確なアドバイスを提供するためには、特例の根拠となる用語の定義や適用要件を厳密に理解することが不可欠です。以下に、国税庁の情報を基に制度の詳細を解説します。

3.1. 特例の概要

本特例の基本的な仕組みは、以下の通りです。

相続人等が、被相続人から医療法人の持分を相続または遺贈により取得した場合において、その医療法人が「認定医療法人」であり、かつ、相続人等が相続税の申告期限までにその持分の全部または一部を放棄したとき、その相続税額から一定額(放棄相当相続税額)が控除されます。

3.2. 対象となる法人と認定の定義

クライアントが対象となるかを判断する上で、以下の定義を正確に理解しておく必要があります。

• 対象となる「医療法人」とは

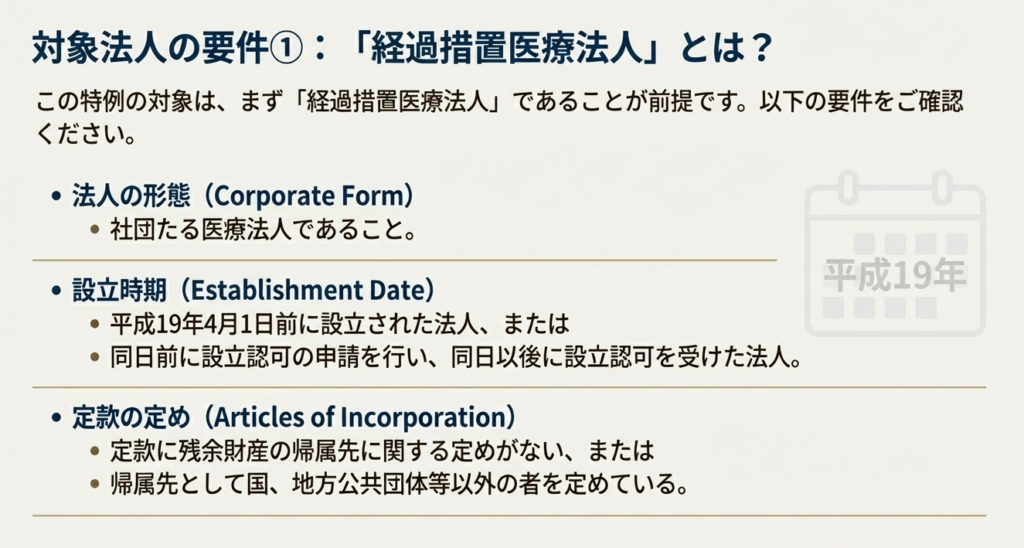

平成19年4月1日より前に設立された社団たる医療法人等で、定款に残余財産の帰属先に関する定めがない、もしくは国や地方公共団体以外の者を帰属先として定めている、いわゆる「経過措置医療法人」が対象となります。

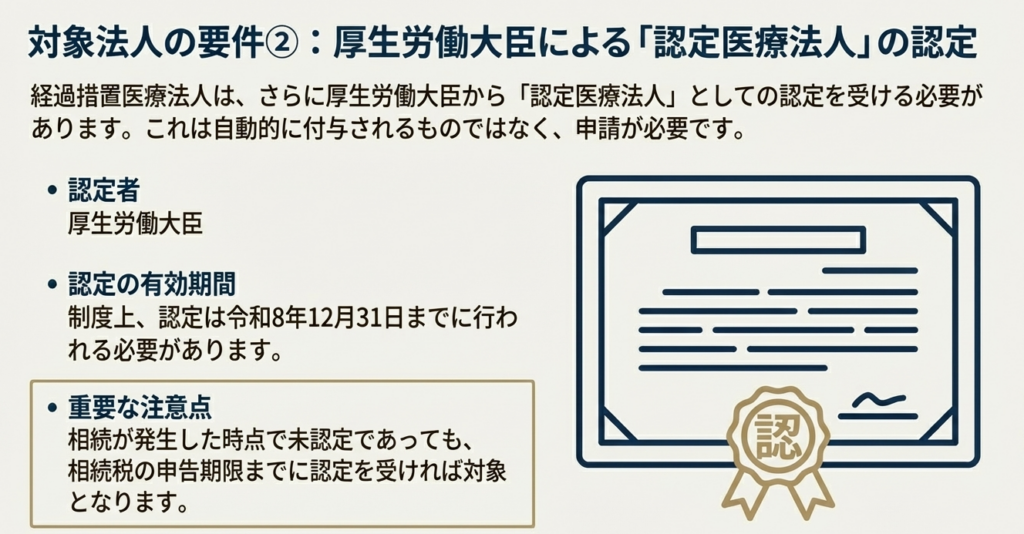

• 「認定医療法人」とは

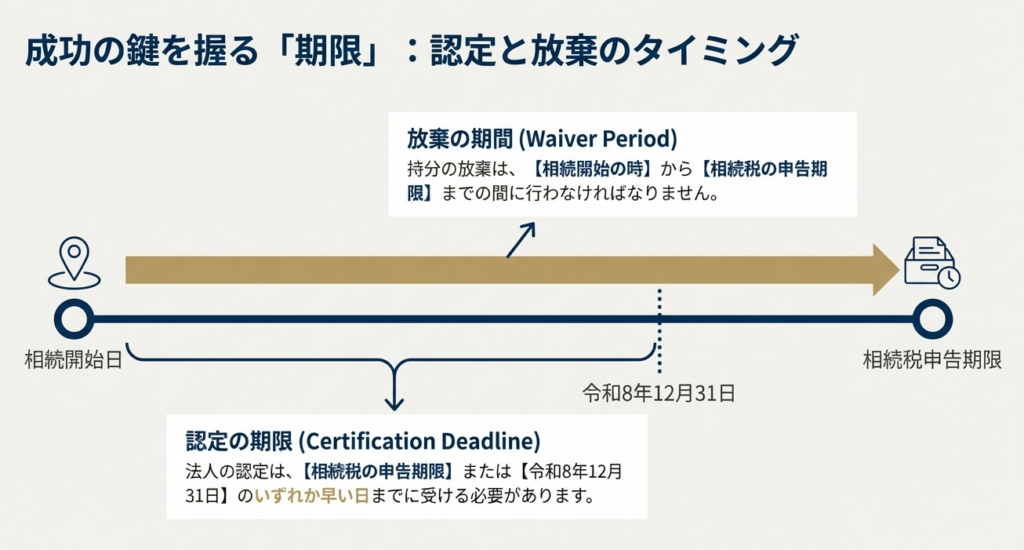

上記の経過措置医療法人が、令和8年12月31日までの間に厚生労働大臣の認定を受けた法人を指します。相続開始時に認定を受けていなくても、相続税の申告期限または令和8年12月31日のいずれか早い日までに認定を受ければ対象となります。

• 「厚生労働大臣の認定」とは

平成18年医療法等改正法附則第10条の3第1項の規定による厚生労働大臣の認定を指します。

3.3. 適用要件

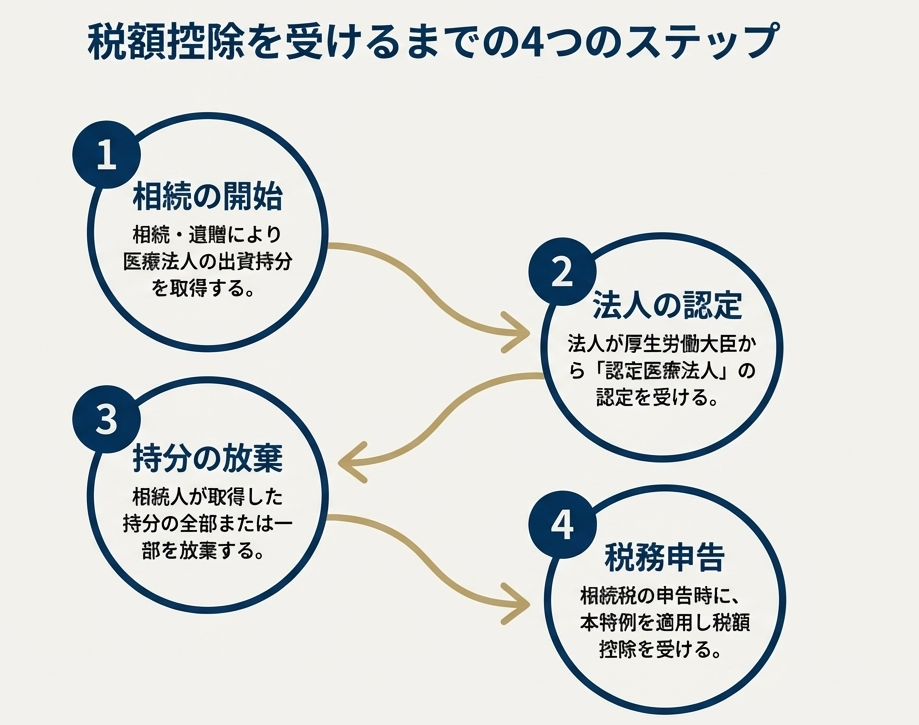

相続人が本特例の適用を受けるためには、以下の3つのステップをすべて満たす必要があります。

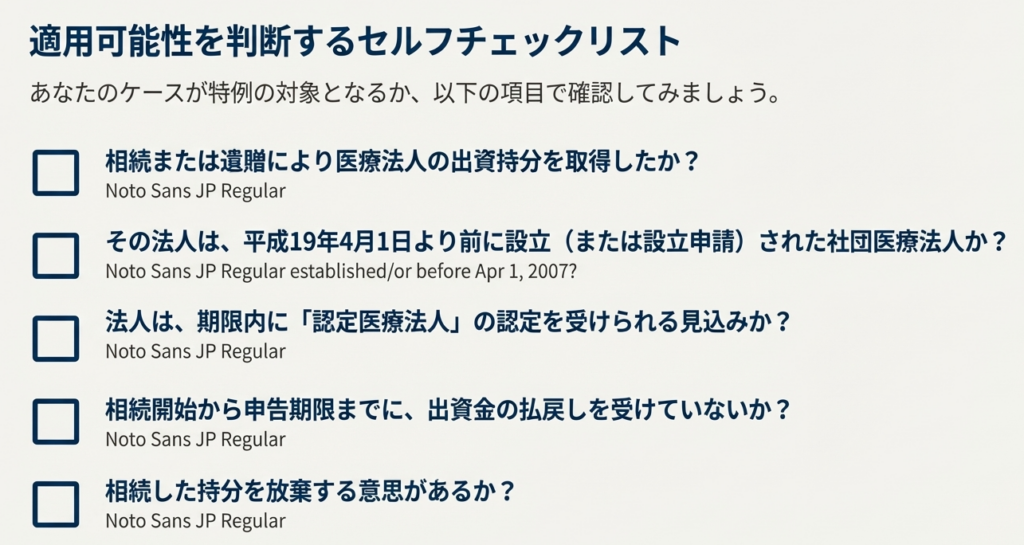

- 被相続人から医療法人の持分を、相続または遺贈により取得すること。

- その医療法人が、相続開始の時において「認定医療法人」であること。(相続税の申告期限までの認定を含む。)

- 相続開始の時から相続税の申告期限までの間に、取得した持分の全部または一部を放棄すること。

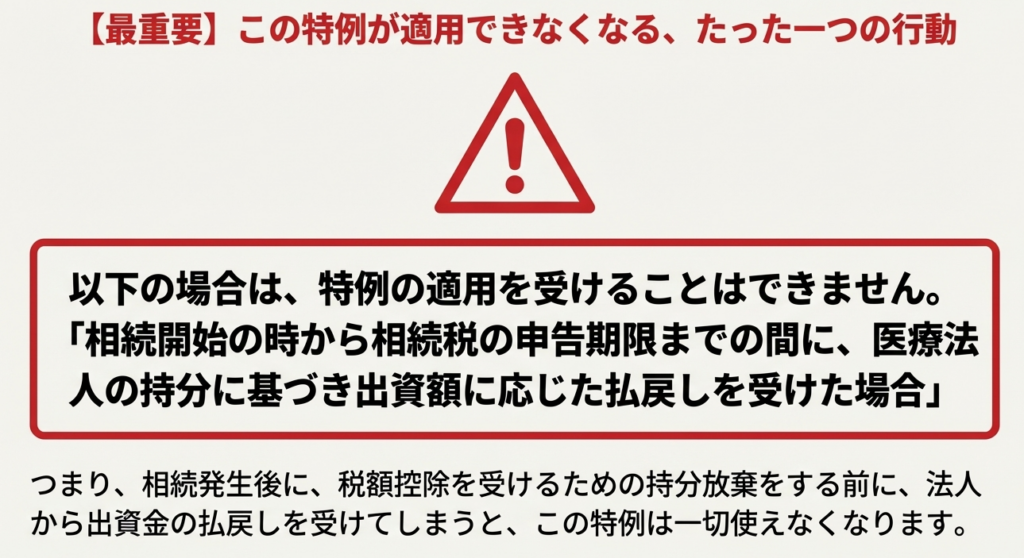

3.4. 適用除外となるケース

本特例を検討する上で、最も注意すべき点です。相続開始時から相続税の申告期限までの間に「医療法人の持分に基づき出資額に応じた払戻しを受けた場合など」には、この特例の適用を受けることはできません。

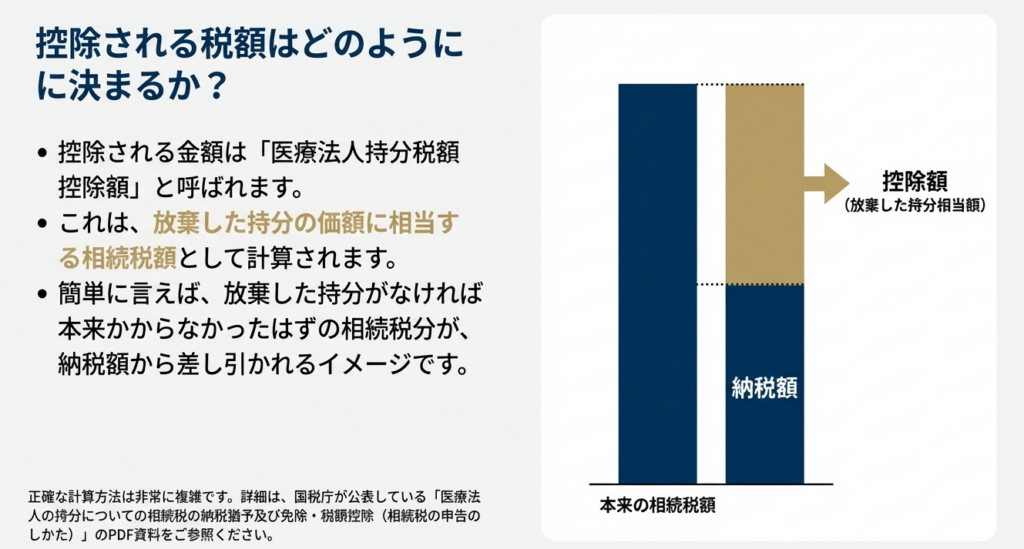

3.5. 控除される税額について

本特例により控除される「医療法人持分税額控除額」とは、以下の通り定義されています。

認定医療法人の持分の価額を相続人等に係る相続税の課税価格とみなして計算した金額のうち、その相続人等により放棄がされた部分に相当するものとして計算した一定の金額

この定義は複雑ですが、実務上は「放棄した持分に相当する相続税額が控除される」と理解してください。詳細な計算は個別案件ごとに行いますが、クライアントにはこの基本概念を伝えることが重要です。

これらの詳細な要件を踏まえ、実務において特に留意すべき点を最後に整理します。

4. まとめ:実務上の注意点

この最終セクションは、これまでの解説を実務的なアクションに落とし込むためのチェックリストです。クライアントに本特例に関する助言を行う際には、必ず以下の事項を確認・指導してください。

• 法人の種別確認

まず、クライアントの医療法人が特例対象となる「経過措置医療法人」に該当するかを、定款等で必ず確認してください。

• 認定ステータスの確認

次に、厚生労働大臣による「認定」を受けているかを確認します。まだ認定を受けていない場合は、令和8年12月31日までに厚生労働大臣の認定を受ける必要がある点を強く注意喚起してください。

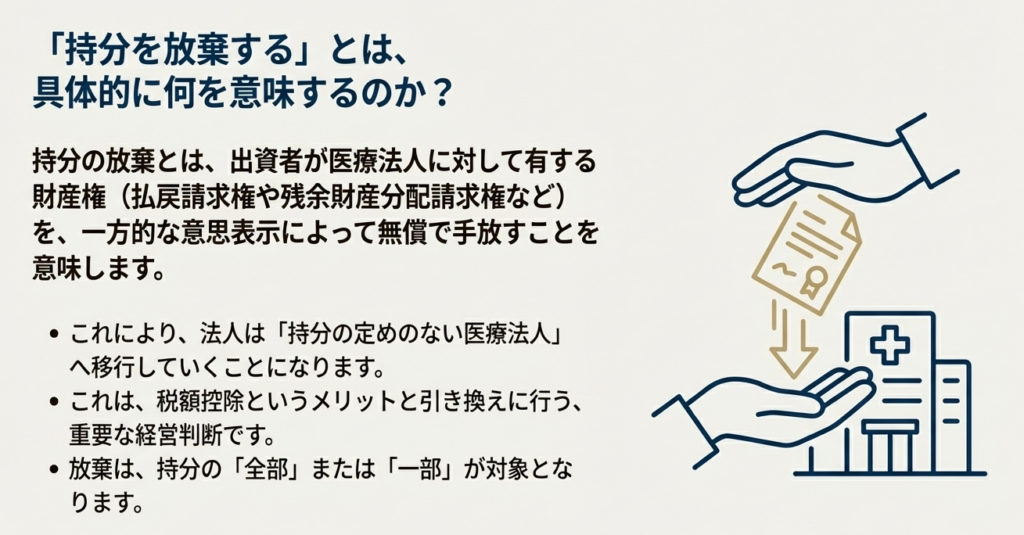

• 「持分の放棄」の意味合いの説明

クライアントに対し、「持分の放棄」とは、出資持分に紐づく財産権、すなわち法人の残余財産に対する請求権を失うことを意味すると丁寧に説明してください。これは不可逆的な経営判断であるため、その意思決定を慎重に行うよう助言することが我々の責務です。

• 払戻しの禁止

特例適用を検討している相続人には、相続開始から申告期限までの間、絶対に出資額に応じた払戻しを受けないよう、強く注意喚起してください。これを一度でも受けてしまうと特例適用の道が閉ざされるだけでなく、他にも適用除外となるケースが法令で定められている可能性があるため、持分に関するいかなる取引も事前に相談するよう指導してください。

• 期限の遵守

持分の放棄手続きは、相続税の申告期限までに行う必要があります。相続発生後のタイトなスケジュールの中で手続きを完了させる必要があるため、早期の意思決定と計画的な行動がいかに重要であるかを伝え、スケジュール管理を徹底してください。

ガイド:Q&A

1. この文書で説明されている相続税の特例の正式名称と、その主な目的は何ですか?

この特例の正式名称は「医療法人の持分についての相続税の税額控除の特例」です。その目的は、相続人が認定医療法人の持分を放棄した場合に、その放棄した持分に相当する相続税額を控除することです。

2. この特例の適用対象となるのはどのような人ですか?また、その人が被相続人から何を取得した場合ですか?

この特例の適用対象となるのは、被相続人から相続または遺贈により医療法人の持分を取得した相続人等です。この特例は、その取得した持分に対して適用されます。

3. この特例を利用するために、相続人は取得した持分に対して具体的にどのような行動を取る必要がありますか?また、その期限はいつまでですか?

相続人は、相続開始時から相続税の申告期限までの間に、取得した認定医療法人の持分の全部または一部を放棄する必要があります。この放棄が税額控除の要件となります。

4. 特例の対象となる医療法人は「認定医療法人」である必要がありますが、この認定はいつまでに行われる必要がありますか?

対象となる医療法人は、相続税の申告期限または令和8年12月31日のいずれか早い日までに、厚生労働大臣の認定を受けた認定医療法人である必要があります。

5. 「経過措置医療法人」とはどのような医療法人を指しますか?設立時期と定款の規定に基づいて説明してください。

「経過措置医療法人」とは、平成19年4月1日前に設立された社団たる医療法人等で、定款に残余財産の帰属先に関する規定がないか、または国や地方公共団体以外の者を帰属先として規定している法人を指します。

6. この特例によって相続税額から控除される金額の正式名称は何ですか?また、それはどのように計算される金額ですか?

控除される金額の正式名称は「医療法人持分税額控除額」です。これは、認定医療法人の持分の価額を相続税の課税価格とみなし、そのうち相続人によって放棄された部分に相当するものとして計算された一定の金額を指します。

7. 相続人がどのような行動を取った場合、この特例の適用を受けることができなくなりますか?

相続開始時から相続税の申告期限までの間に、医療法人の持分に基づいて出資額に応じた払戻しを受けた場合などには、この特例の適用を受けることはできません。

8. 医療法人が「認定医療法人」となるために必要な認定は、どの行政機関が行いますか?

「認定医療法人」となるために必要な認定は、厚生労働大臣が行います。この認定は、平成18年医療法等改正法附則第10条の3第1項の規定に基づきます。

9. 「認定医療法人」の認定期間はいつからいつまでと定められていますか?

認定医療法人の認定期間は、平成26年10月1日から令和8年12月31日までの間と定められています。この期間内に厚生労働大臣の認定を受ける必要があります。

10. この特例の根拠となる法令は何ですか?文書に記載されているものを挙げてください。

この特例の根拠法令は、租税特別措置法(措法)70の7の13、租税特別措置法施行令(措令)40の8の13、および租税特別措置法施行規則(措規)23の12の9です。

用語集

| 用語 | 定義 |

| 医療法人 | 平成18年医療法等改正法附則第10条の2に規定する経過措置医療法人を指す。具体的には、平成19年4月1日前に設立された社団たる医療法人等で、定款に残余財産の帰属先に関する規定がないか、または国・地方公共団体等以外の者を帰属先として規定しているものをいう。 |

| 認定医療法人 | 平成18年医療法等改正法附則第10条の4第1項に規定される医療法人。平成26年10月1日から令和8年12月31日までの間に厚生労働大臣の認定を受けたものを指す。 |

| 厚生労働大臣の認定 | 平成18年医療法等改正法附則第10条の3第1項の規定による厚生労働大臣の認定のこと。 |

| 医療法人持分税額控除額 | 相続税額から控除される金額のことで、放棄相当相続税額ともいう。認定医療法人の持分の価額を相続人等に係る相続税の課税価格とみなして計算した金額のうち、その相続人等により放棄がされた部分に相当するものとして計算した一定の金額。 |

| 経過措置医療法人 | 「医療法人」の項目で定義されるものと同じ。平成19年4月1日前に設立された、特定の定款規定を持つ社団たる医療法人を指す。 |

| 放棄相当相続税額 | 「医療法人持分税額控除額」の別称。 |

コメント