国税庁タックスアンサーの「No.5574 有価証券の評価損が認められる場合」について解説します。

解説動画

概要

法人が所有する有価証券の評価損は、原則として帳簿価額と時価の差額などを限度に損金計上が認められます。具体的には、上場有価証券等の価額が著しく低下した場合や、非上場株式等で発行法人の資産状態の悪化により価額が著しく低下した場合が対象です。また、更生計画や再生計画認可の決定があった際も、所定の要件を満たせば認められます。

注意点として、完全支配関係がある清算中の子会社株式などの評価損は損金不算入となります。なお、この評価損を計上した場合、翌事業年度の洗替計算は不要です。再生計画認可等の場合は、確定申告書への明細書(別表14(1))の記載や関係書類の添付が求められます。

スライド解説

解説:法人税法における有価証券の評価損計上が認められる要件

1. 導入:なぜ有価証券の評価損が税務上の重要課題となるのか

企業の経理実務において、保有する株式や債券などの有価証券の市場価値が、購入時の価格(帳簿価額)を下回ることは決して珍しいことではありません。このような場合に会計上、評価損を計上することは一般的ですが、その評価損を税務上の損金として計上し、法人税額を圧縮するためには、会計上の処理とは別に、法人税法に定められた非常に厳格な要件を満たす必要があります。

このルールを正しく理解し、適切に適用することは、正確な税務申告を行い、将来の税務調査における指摘リスクを管理する上で不可欠です。本稿は、この複雑なテーマについて、実務担当者の皆様が的確な判断を下すための一助となることを目的としています。

では、具体的にどのような場合に評価損の計上が認められるのか、まずは結論から見ていきましょう。

2. 結論:有価証券の評価損が損金として認められるケースの要点

日々の業務でお忙しい実務家の皆様が、まず核心部分を迅速に把握できるよう、ここでは税務上の評価損計上が認められるケースの要点を簡潔にまとめます。

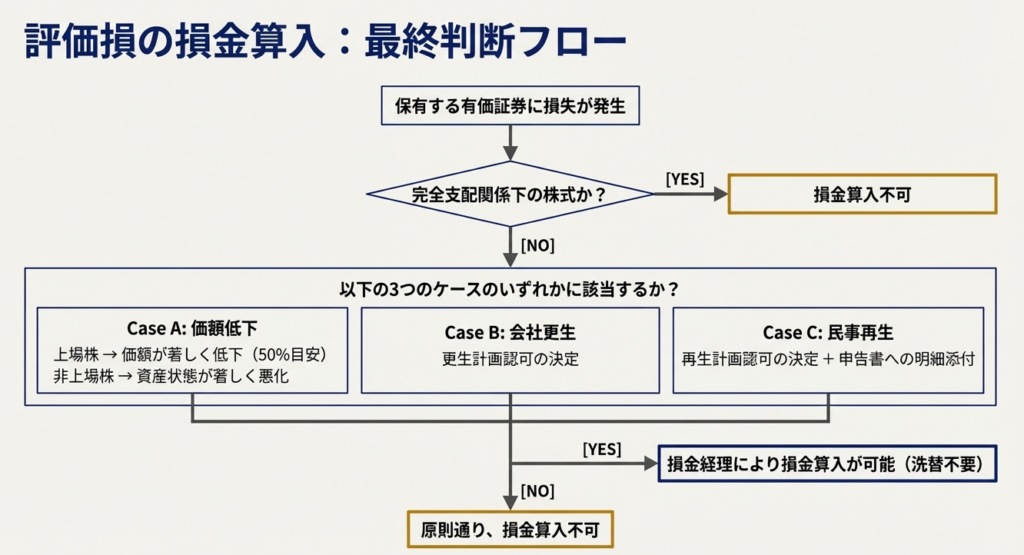

法人税法上、法人が保有する有価証券の評価損を損金として計上できるのは、以下のいずれかの状況が発生した場合に限られます。

1. その有価証券の①価額が著しく低下したと認められる場合

2. 発行会社について会社更生法や民事再生法に基づき、②更生計画や再生計画の認可決定があった場合

これらは例外的な措置であり、これら以外の理由(例えば、一時的な時価の下落など)で計上した評価損は、原則として損金算入が認められません。

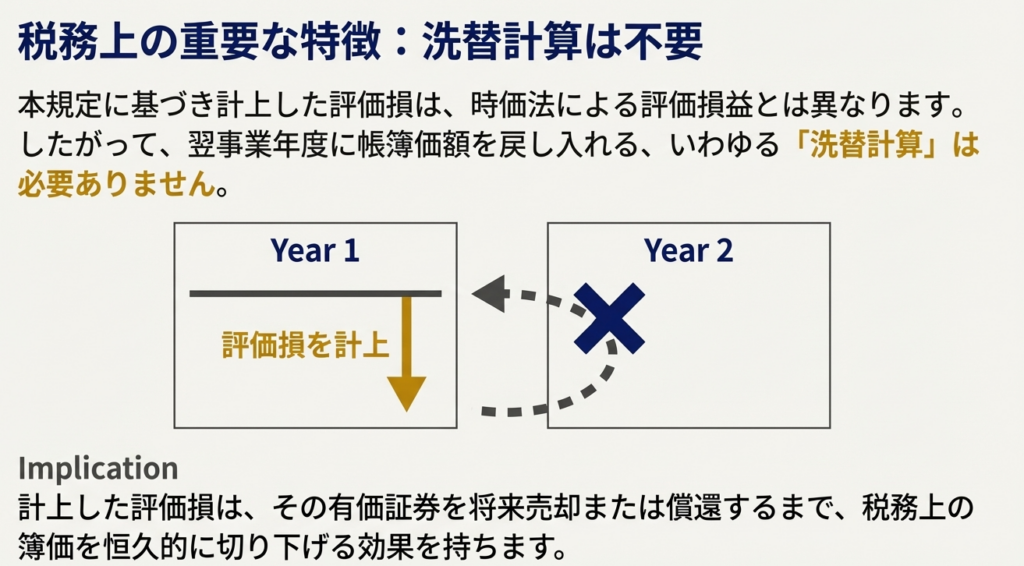

また、実務上、非常に重要な点として、これらの要件を満たして計上した評価損は、一般的な時価評価損益とは異なり、翌事業年度に利益として戻し入れる、いわゆる「洗替計算」を行う必要がないという特徴があります。これは、その損失が一時的なものではなく、確定的なものであると税法上みなされるためです。

この結論を理解した上で、次にそれぞれの要件について、より具体的な内容を掘り下げて解説します。

3. 詳細解説:評価損計上のための具体的要件

ここからは、評価損の損金算入を判断するための具体的な法的要件を詳細に分析していきます。まず大前提として、いかなる評価損も、税務上の損金として認められるためには、法人がその評価損を会計帳簿上で費用として処理(損金経理)していることが絶対条件となります。この「損金経理要件」を満たした上で、これから解説する各ケースの定義と適用範囲を深く理解することが、正確な実務判断を下す上で不可欠です。

3.1 評価損が認められる2つの大別

税法上の評価損が認められるケースは、その発生事由によって大きく2つのカテゴリーに大別できます。この違いを理解することが、実務上の判断を大きく左右します。

• A:事実に基づく評価損:

発行会社の経営状態や市場価格の著しい低下といった「事実」に基づき、納税者自身の判断で評価損を計上するケース。

• B:法的手続きに基づく評価損:

会社更生や民事再生における「計画認可の決定」という客観的な法的イベントをトリガーとして評価損を計上するケース。

ケースAは納税者による合理的な「判断」が問われるのに対し、ケースBは明確な「法的事実」に基づくという点で、証明の性質が大きく異なります。

3.2 ケースA:事実に基づく評価損

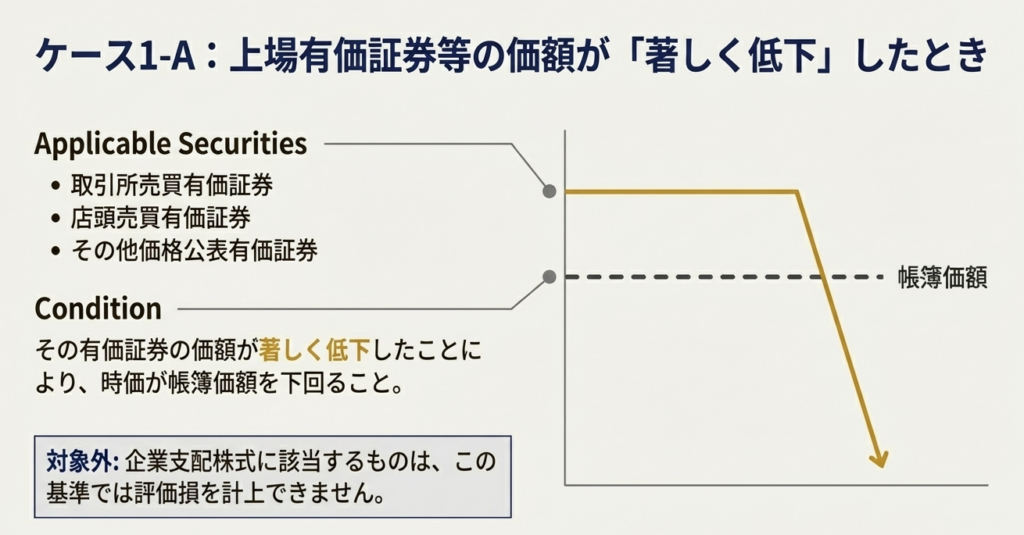

実務上、最も判断に迷うのがこのケースです。価額の低下が「著しい」か、またその回復可能性があるか否かについて、納税者自身が合理的な根拠をもって証明する必要があります。この証明責任は納税者側にあることを肝に銘じておく必要があります。具体的には、以下の3つの状況が定められています。

1. 上場有価証券等:

取引所で売買される株式など(企業支配株式を除く)について、その価額が著しく低下し、帳簿価額を下回った場合。

2. 非上場有価証券等:

上記以外の有価証券について、その発行法人の資産状態が著しく悪化したことが原因で、価額が著しく低下し、帳簿価額を下回った場合。

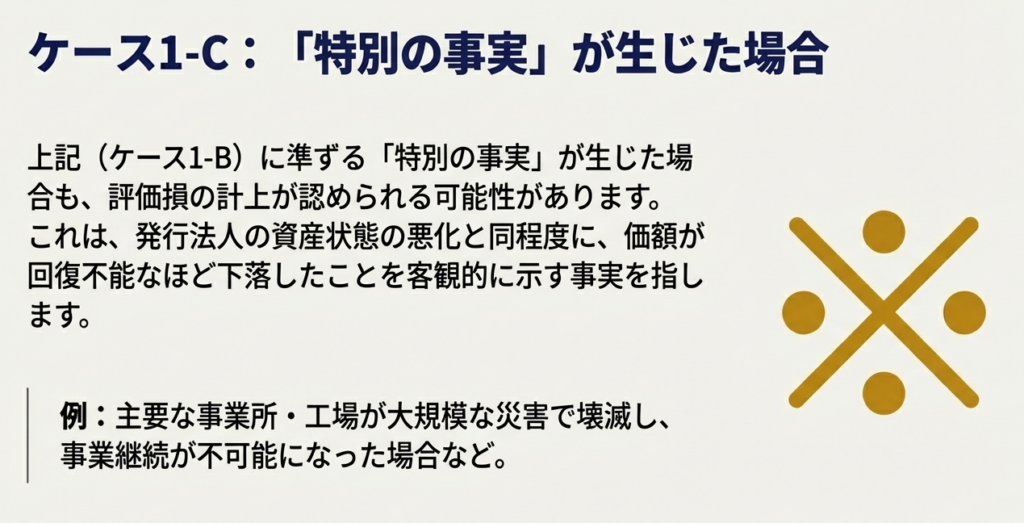

3. 上記2に準ずる特別の事実:

発行法人の資産状態の著しい悪化に準ずるような、特別な事実が生じた場合。

3.3 ケースB:法的手続きに基づく評価損

ケースAのような主観的な判断を要する状況とは対照的に、会社更生法や民事再生法が適用された場合は、客観的な法的事実に基づいて評価損を計上します。タイミングや計上理由が明確であるため、要件さえ満たせば税務上の否認リスクは低いと言えます。

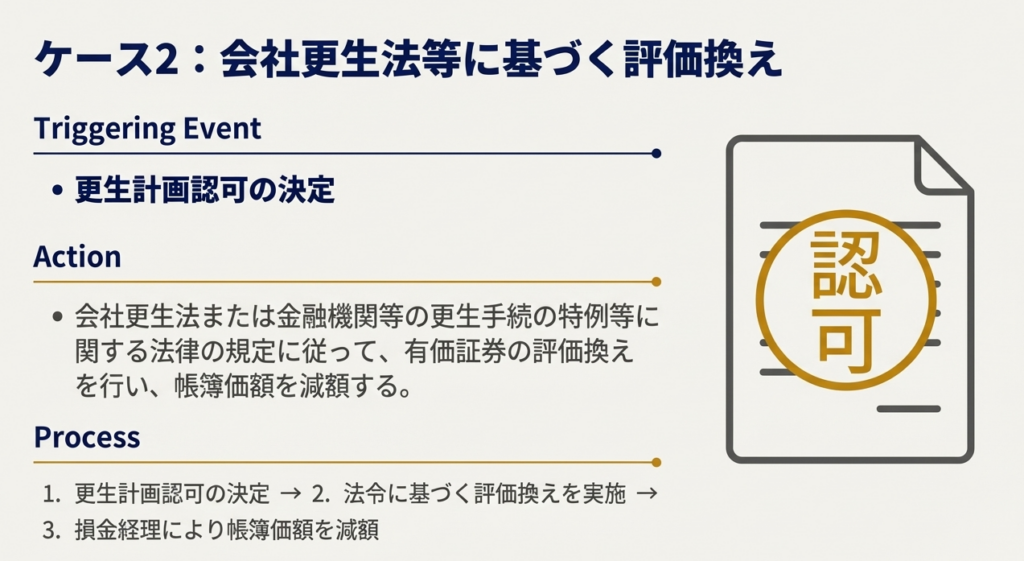

• 会社更生の場合:

発行法人について「更生計画認可の決定」があったことにより、法の規定に従って評価換えを行った場合に評価損が認められます。

• 民事再生の場合:

発行法人について「再生計画認可の決定」があったことを受け、その決定時の価額により評価を行った場合に評価損が認められます。

ただし、特に民事再生の場合、手続き上の要件が厳格に定められています。「確定申告書に評価損の明細書(別表十四(一))を記載」し、かつ「評価損に関する関係書類を添付」することが必須です。手続き上の要件を一つでも欠けば損金算入は認められないため、細心の注意が求められます。

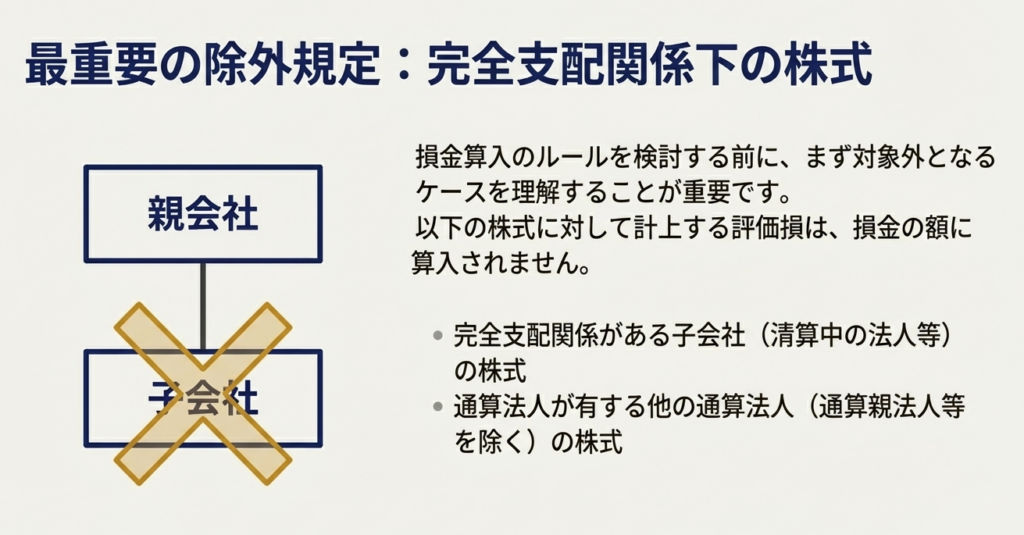

3.4 【重要】評価損計上の対象外となるケース

これまで解説した要件を満たす場合でも、評価損の損金算入が認められない例外規定が存在します。特にグループ法人税制との関連で、以下の有価証券に対して計上した評価損は、原則として損金の額に算入されませんので、十分にご注意ください。

• 完全支配関係がある子会社(清算中の法人等)の株式

• 通算法人が有する他の通算法人の株式

これらの詳細な要件を念頭に置き、最後に実務で特に注意すべき点をまとめます。

4. まとめ:実務における注意点

本稿の締めくくりとして、これまでの解説内容を、経理・財務担当者の皆様が実務で直面する具体的な課題に落とし込み、判断に迷いやすいポイントや税務調査で指摘を受けやすい点について解説します。

• 「損金経理」の要件:

税務上の損金として評価損を認めてもらうための大前提は、法人がその評価損を会計帳簿上で費用として処理(損金経理)していることです。税務申告書上だけで調整することはできませんので、必ず決算において会計処理を適切に行う必要があります。

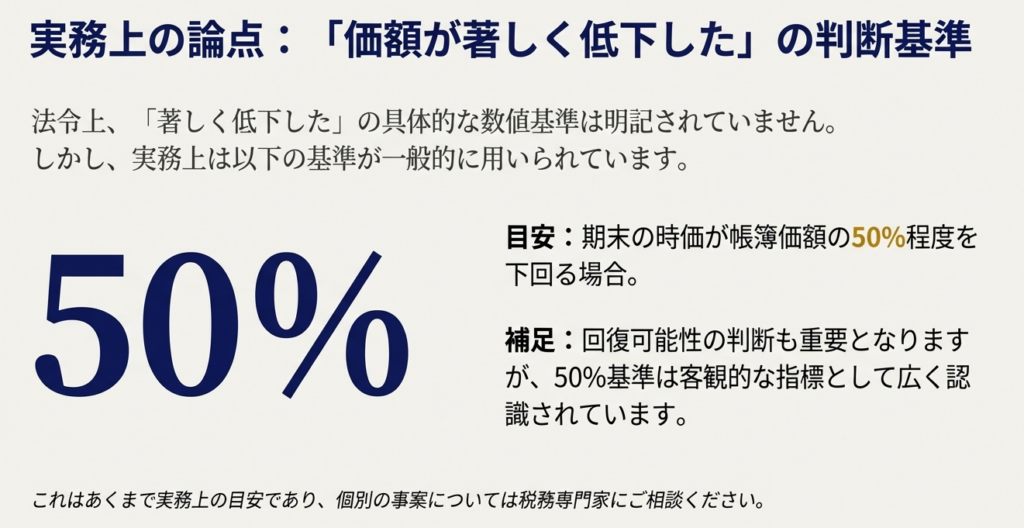

• 「著しい低下」の判断:

上場有価証券等の「価額が著しく低下した」という要件について、税法では具体的な数値基準が明記されているわけではありません。そのため、期末時点の時価だけでなく、その後の回復可能性などを合理的に検討し、なぜ「著しく低下」し「回復困難」と判断したのか、その根拠となる資料(市場動向の分析レポートなど)を整備・保管しておくことが極めて重要です。

• 発行法人の「資産状態の著しい悪化」:

非上場株式の評価損を計上する場合、その根拠となる発行会社の「資産状態の著しい悪化」を客観的に証明する必要があります。具体的には、発行会社の決算書や試算表を入手し、大幅な債務超過に陥っている事実などを確認し、その資料を証拠として保管しておくことが不可欠です。

• 適用除外規定の確認:

評価損を計上する前には、その対象となる有価証券が、前述の「完全支配関係がある子会社の株式」や「通算法人の株式」といった損金算入の適用除外規定に該当しないか、必ず確認する習慣をつけてください。

有価証券の評価損の損金算入は、その適用要件が非常に厳格に定められており、安易な判断は将来の税務調査で否認されるリスクを伴います。本解説を参考に、個別の事案ごとに、その事実関係を慎重に検討し、必要に応じて専門家のアドバイスを求めながら、適切な税務処理を行っていただくことが肝要です。

ガイド:Q&A

問1. 法人が所有する有価証券について、評価損の計上が認められる場合の原則的な要件は何ですか?

法人が所有する有価証券について、特定の事実が生じた場合に、その法人が有価証券の評価換えを行い、損金経理によって帳簿価額を減額したときに評価損の計上が認められます。その限度額は、帳簿価額と時価との差額など一定の金額とされています。

問2. このタックスアンサーが対象としている税目は何ですか?

この規定が対象としている税目は法人税です。

問3. 評価損の計上が損金の額に算入されない例外的なケースとして、どのような株式が挙げられていますか?

完全支配関係がある清算中の子会社法人等の株式や、通算法人が有する他の通算法人(通算親法人等を除く)の株式に対して計上する評価損は、損金の額に算入されません。

問4. この規定に基づいて評価損を計上した場合、翌事業年度に「洗替計算」は必要ですか?

いいえ、必要ありません。この評価損は時価法による評価損益とは異なり、翌事業年度でのいわゆる洗替計算は不要です。

問5. 「取引所売買有価証券」などの市場性のある有価証券(企業支配株式を除く)について、評価損を計上するための要件は何ですか?

その有価証券の価額が著しく低下したことにより、その価額が帳簿価額を下回ることとなった場合に評価損の計上が認められます。

問6. 市場性のない有価証券について、評価損を計上するためには発行会社のどのような状況が必要ですか?

その有価証券を発行する法人の資産状態が著しく悪化したことが原因で、価額が著しく低下し、帳簿価額を下回ることとなった場合に計上が認められます。

問7. 法人が所有する有価証券について、「更生計画認可の決定」があった場合、評価損を計上するためにどのような手続きが必要ですか?

会社更生法または金融機関等の更生手続の特例等に関する法律の規定に従って評価換えを行い、その帳簿価額を減額した場合に評価損が認められます。

問8. 「再生計画認可の決定」があった場合、評価損を計上するためにはどのような手続きが必要ですか?

売買目的有価証券および償還有価証券以外の一定の有価証券について、再生計画認可の決定があった時の価額により行う評定などの評定を行っている場合に計上が認められます。

問9. 問8のケースにおいて、確定申告書に関してどのような要件が定められていますか?

確定申告書に評価損明細(別表14(1))の記載があり、かつ、評価損関係書類の添付がある場合に限られます。

問10. この規定の根拠となる法令として、どのようなものが挙げられていますか?

根拠法令等として、法人税法第33条(法法33)、法人税法施行令第68条、第68条の2、第68条の3(法令68、68の2、68の3)、および法人税基本通達9-1-7(法基通9-1-7)が挙げられています。

コメント