国税庁タックスアンサーの「No.1410 給与所得控除」について解説します。

解説動画

詳細

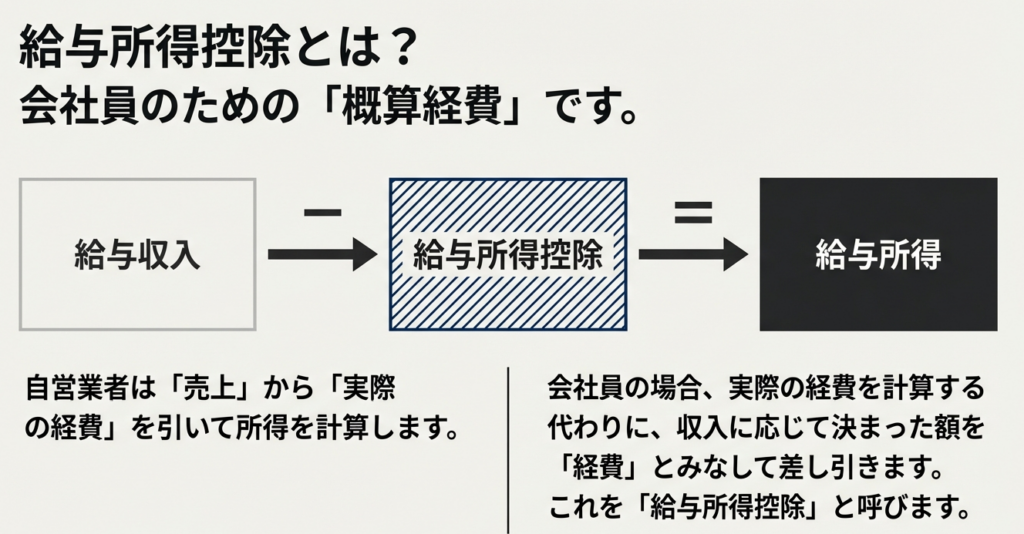

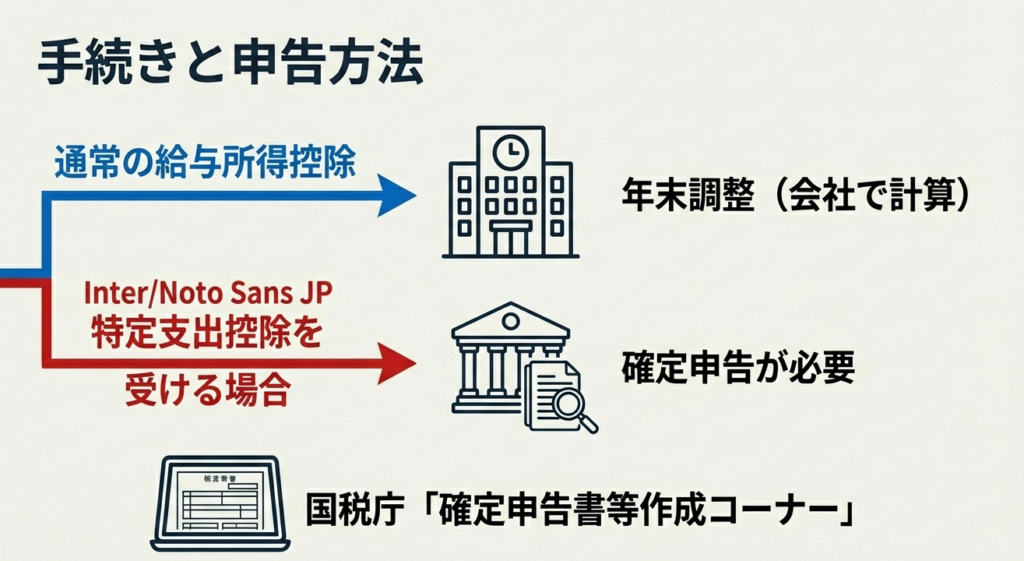

給与所得控除とは、所得税の計算において、給与等の収入金額から差し引く「概算経費」に相当するものです。給与所得の金額は、年収からこの控除額を差し引いて算出されます。

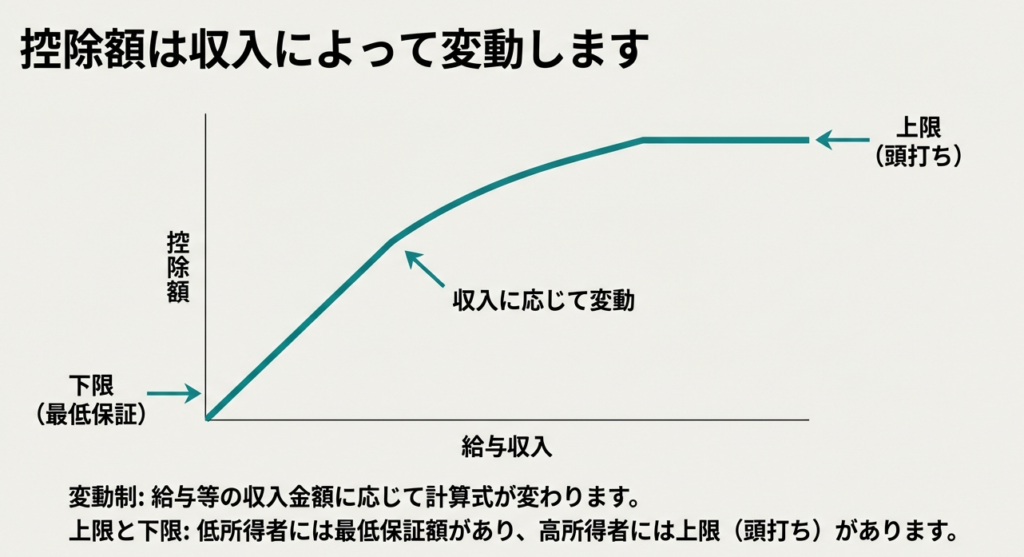

控除額は収入金額に応じて段階的に決まります。令和7年分以降は、年収190万円以下なら65万円、年収850万円超で上限の195万円となります。一方、令和2年分から6年分までは、年収162.5万円以下で55万円、上限は同様に195万円です。

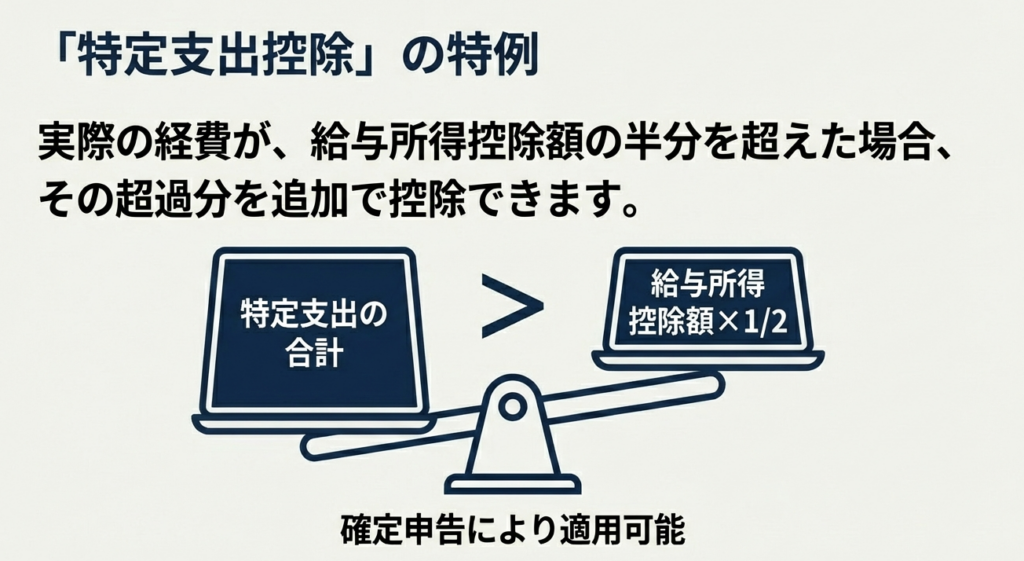

また、職務に関する特定の支出が控除額の2分の1を超える場合には、確定申告によりその超える部分をさらに差し引ける「特定支出控除」の特例も認められています。

スライド解説

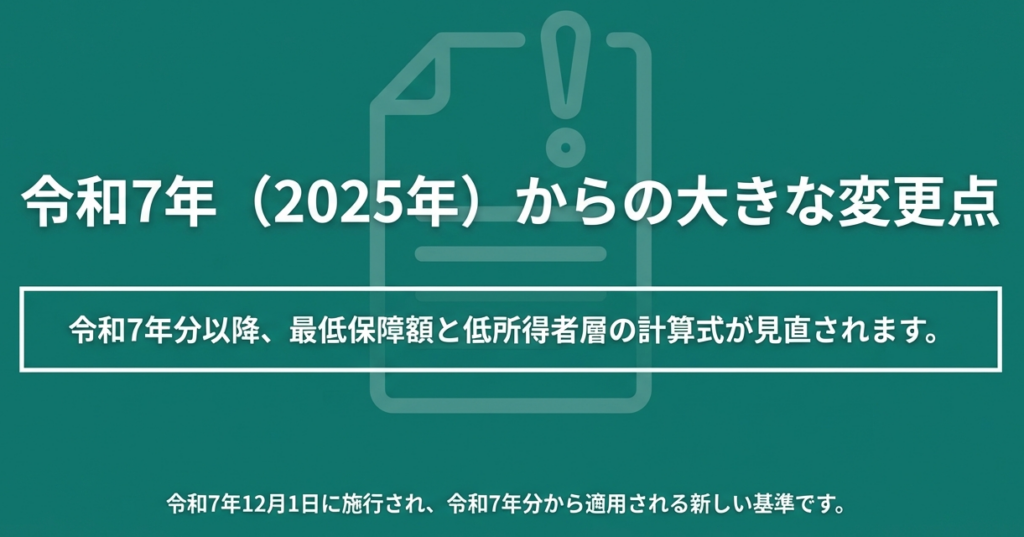

令和7年分からの給与所得控除の改正点と実務上の留意事項

序文

本通達は、令和7年分から適用される給与所得控除の税制改正について、その内容と実務上の影響を全所員で正確に共有することを目的としています。ご存知の通り、給与所得控除は、クライアントの所得税額を算出する上での基礎となる重要な項目です。会計実務の根幹をなす給与所得計算において、この控除は給与所得者にとっての「必要経費」に相当する役割を果たしています。

今回の改正は、特に小規模なクライアントや、パート・アルバイト収入が主である方々の年末調整業務に直接的な影響を及ぼす可能性があります。クライアントからの信頼を維持し、質の高いサービスを提供し続けるために、全員が正確な知識を持ち、万全の準備を整えることの重要性を改めて強調します。

1. 導入:なぜ今、給与所得控除の改正を理解する必要があるのか

本セクションでは、今回の改正を学習する実務的な背景について解説します。給与所得控除の計算は、給与所得者の納税額を決定する上で最初の、そして最も重要なステップです。この計算の正確性は、我々の業務品質そのものであり、クライアントからの信頼に直結します。

令和7年分からの改正は、一見すると軽微な変更に見えるかもしれません。しかし、特定の所得層の控除額に直接的な影響を及ぼすため、我々の業務において決して見過ごすことのできない重要な変更点です。

この通達を通じて改正内容を正確に理解し、来る年末調整や確定申告のシーズンに万全の体制で臨むことが求められます。まずは多忙な皆さんにも分かりやすいよう、改正後の結論から先に確認していきましょう。

2. 結論:結局、実務上どう変わるのか

多忙な実務においては、まず結論から把握し、影響の大きいポイントを押さえることが最も効率的です。

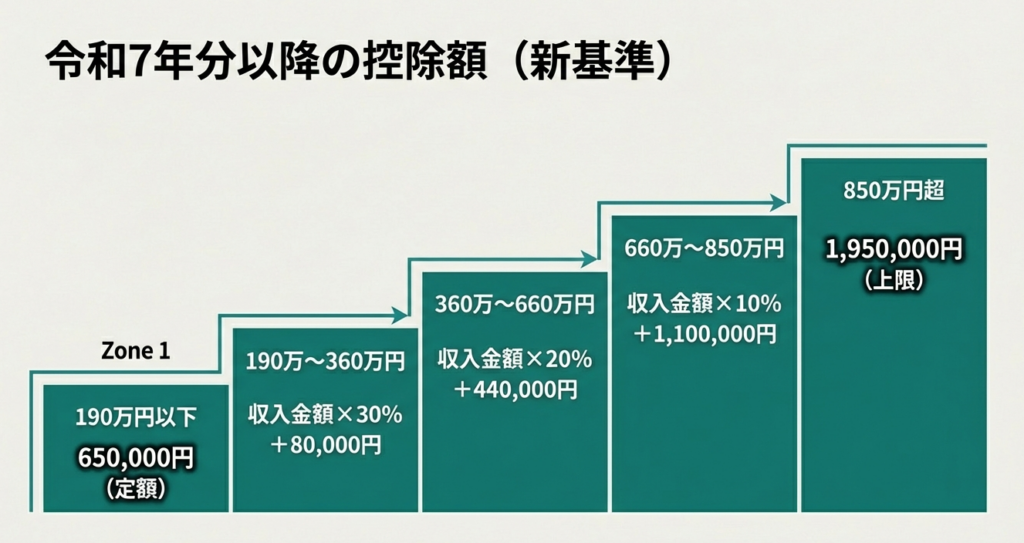

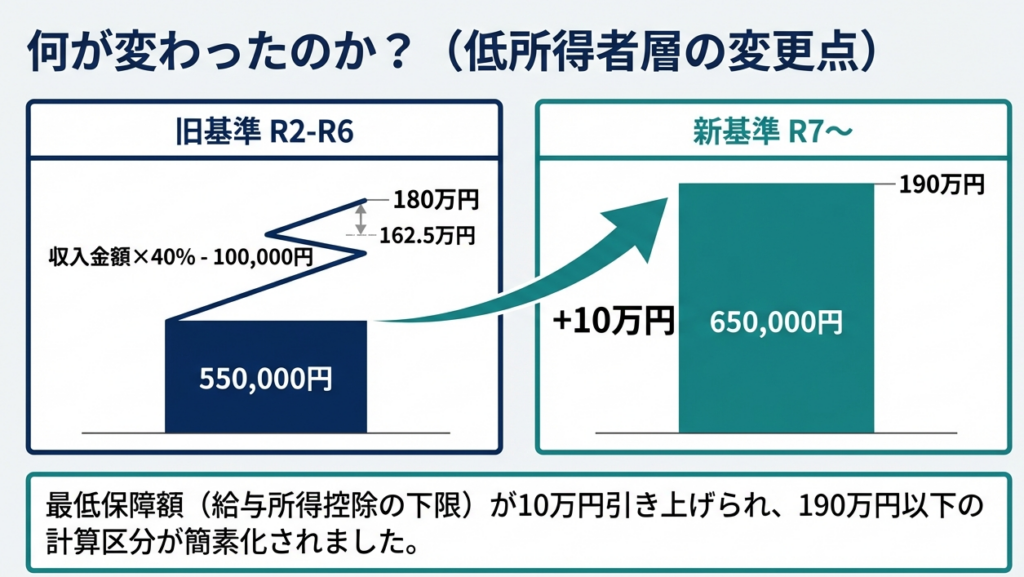

令和7年分からの給与所得控除における最も重要な変更点は、「1,900,000円以下の所得層における控除額の計算方法の簡素化」です。

具体的には、これまで「1,625,000円まで」や「1,625,001円から1,800,000円まで」などに分かれていた複数の区分が統合され、「1,900,000円まで」という新しい区分に一本化されました。

新旧比較による影響の可視化

以下の比較表で、変更点を視覚的に確認してください。

| 給与等の収入金額 | 令和2年分~令和6年分 給与所得控除額 | 令和7年分以降 給与所得控除額 |

|---|---|---|

| 1,625,000円まで | 550,000円 | 650,000円 (1,900,000円まで) |

| 1,625,001円~1,800,000円まで | 収入金額×40%-100,000円 | (上記の区分に統合) |

| 1,800,001円~3,600,000円まで | 収入金額×30%+80,000円 | 収入金額×30%+80,000円<br>(1,900,001円から適用) |

| 3,600,001円~6,600,000円まで | 収入金額×20%+440,000円 | 収入金額×20%+440,000円 |

| 6,600,001円~8,500,000円まで | 収入金額×10%+1,100,000円 | 収入金額×10%+1,100,000円 |

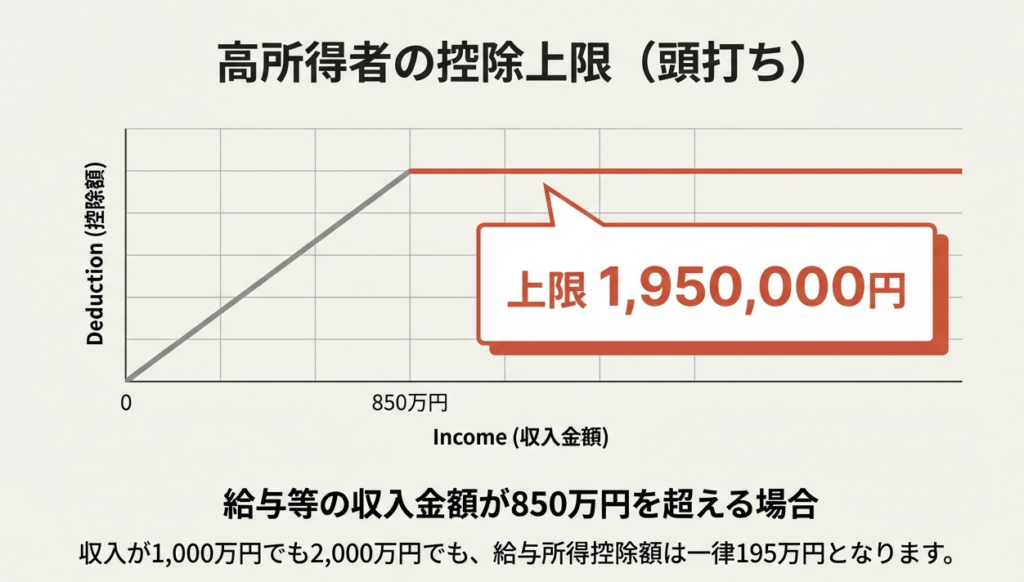

| 8,500,001円以上 | 1,950,000円(上限) | 1,950,000円(上限) |

この比較から導き出される結論は、「高所得者層の控除額に変動はなく、主な影響は収入が比較的低い層に限定される」ということです。この結論を踏まえ、これらの計算の根拠となる制度の詳細を次に解説します。

3. 詳細解説:給与所得控除制度のポイント

日々の計算業務の背景にある制度的理解を深めることは、応用的な判断やクライアントへの説明責任を果たす上で不可欠です。ここでは、給与所得控除制度の要点を改めて整理します。

制度の全体像の解説

まず基本として、「給与所得の金額」は、「給与等の収入金額」から「給与所得控除額」を差し引いて算出されます。この控除額は、収入金額に応じて定められています。

控除額の計算体系

計算式を確認する前に、極めて重要な原則を理解しておく必要があります。

国税庁の規定では、

給与等の収入金額が660万円未満の場合、法律上の給与所得金額は「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)」を用いて算出することが正

となります。

下記の計算式はいわば速算表として機能しますが、特に660万円未満の所得層においては、この「別表第五」が法的根拠となることを正確に認識してください。

• 令和7年分以降

◦ 給与等の収入金額が1,900,000円まで: 650,000円

◦ 1,900,001円から3,600,000円まで: 収入金額 × 30% + 80,000円

◦ 3,600,001円から6,600,000円まで: 収入金額 × 20% + 440,000円

◦ 6,600,001円から8,500,000円まで: 収入金額 × 10% + 1,100,000円

◦ 8,500,001円以上: 1,950,000円(上限)

• (参考)令和2年分から令和6年分

◦ 給与等の収入金額が1,625,000円まで: 550,000円

◦ 1,625,001円から1,800,000円まで: 収入金額 × 40% – 100,000円

◦ 1,800,001円から3,600,000円まで: 収入金額 × 30% + 80,000円

◦ 3,600,001円から6,600,000円まで: 収入金額 × 20% + 440,000円

◦ 6,600,001円から8,500,000円まで: 収入金額 × 10% + 1,100,000円

◦ 8,500,001円以上: 1,950,000円(上限)

適用上の重要ルール

1. 複数の給与収入がある場合

同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用する必要があります。これは、年の途中で転職した方や、複数の勤務先を持つパート・アルバイトの方などを担当する際に特に注意すべき点です。

2. 特定支出控除との関係

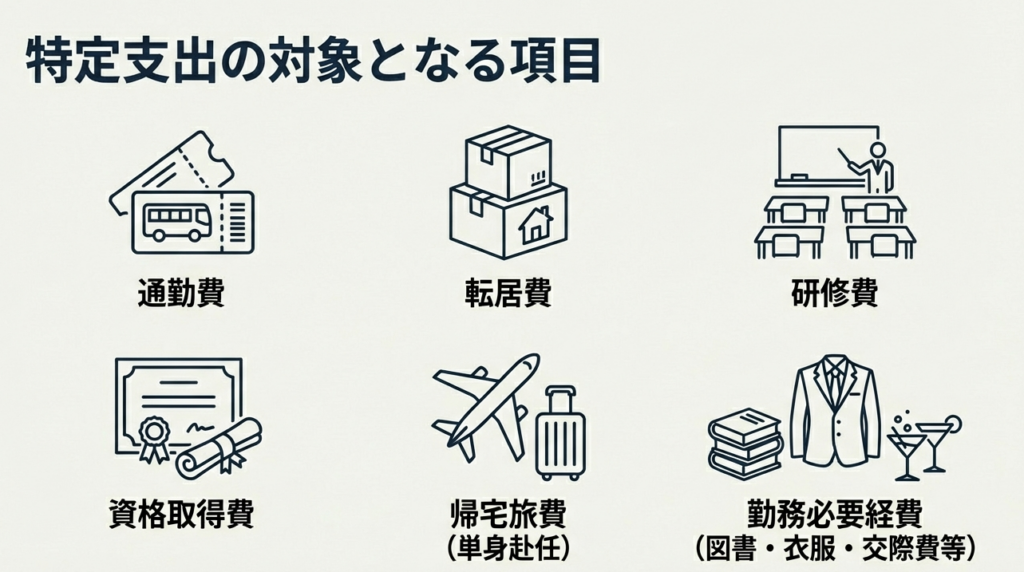

給与所得控除とは別に、「給与所得者の特定支出控除」という特例制度が存在します。これは、給与所得者のその年中の特定支出(通勤費、職務に必要な資格取得費など)の合計額が、その年の給与所得控除額の2分の1を超える場合に、確定申告によりその超える部分の金額をさらに所得から差し引くことができる制度です。適用ケースは限定的ですが、制度の存在は認識しておいてください。

ここまでの詳細な解説が、次のセクションで述べる実務上の注意点を理解するための土台となります。

4. まとめ:実務における3つの注意点

最後に、これまでの解説を具体的な行動指針に落とし込みます。知識は、正確な実務に活かしてこそ価値があります。以下の3点を徹底してください。

1. 適用年度の正確な確認

クライアントの年末調整や確定申告を行う際、処理対象が「令和6年分」なのか「令和7年分」なのかを常に意識してください。特に、年末から年度明けにかけての繁忙期には混同しがちです。適用年度を誤ると控除額の計算ミスに直結するため、作業着手前の確認を徹底しましょう。

2. 複数勤務先の収入合算の徹底

特にパート・アルバイトを掛け持ちしているクライアントや、年の途中で転職したクライアントの場合、すべての給与収入を合算して控除額を計算するという基本を再確認してください。クライアントからの提出資料が一部である可能性も念頭に置き、ヒアリング等で網羅的な収入把握に努めることが重要です。この確認を怠ると、控除額を過大または過少に計算するリスクがあります。

3. 660万円未満の所得者への注意

前述の通り、収入金額が660万円未満の場合は、速算表だけでなく「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)」を参照することが本来のルールです。多くの給与計算ソフトでは自動的に処理されますが、手計算や検算を行う際には、この別表の存在を忘れないようにしてください。

以上の改正点を正確に理解し、引き続き質の高いサービスをクライアントに提供してくれることを期待しています。不明点があれば、各自で抱え込まず、必ず所内で確認・共有するようにしてください。

ガイド:Q&A

1. 給与所得の金額はどのように算出されますか?

給与所得の金額は、給与等の収入金額(給与所得の源泉徴収票の支払金額)から、その収入金額に応じて定められた給与所得控除額を差し引いて算出されます。

2. 令和7年分以降において、給与等の収入金額が8,500,001円以上の給与所得者の給与所得控除額はいくらですか?

令和7年分以降、給与等の収入金額が8,500,001円以上の給与所得者の給与所得控除額は、上限である1,950,000円です。

3. 令和2年分から令和6年分までの期間において、給与等の収入金額が1,625,000円以下の場合、給与所得控除額はいくらでしたか?

令和2年分から令和6年分までの期間において、給与等の収入金額が1,625,000円以下の場合、給与所得控除額は550,000円でした。

4. 同一年内に2枚以上の給与所得の源泉徴収票がある場合、給与所得控除額の計算はどのように行いますか?

同一年内に2枚以上の源泉徴収票がある場合は、それらの支払金額をすべて合計した金額を基に、給与所得控除額の計算表を適用して控除額を算出します。

5. 給与等の収入金額が660万円未満の場合、給与所得の金額を求めるためにはどの資料を参照する必要がありますか?

給与等の収入金額が660万円未満の場合は、「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)」を参照して給与所得の金額を求めます。

6. 「給与所得者の特定支出控除の特例」とはどのような制度ですか?

「給与所得者の特定支出控除の特例」とは、給与所得控除とは別に、特定の支出が一定額を超える場合に、確定申告によってその超える部分をさらに所得から差し引くことができる制度です。

7. 特定支出控除の特例が適用されるための条件は何ですか?

特定支出控除の特例が適用されるためには、その年中の特定支出の合計額が、その年の給与所得控除額の2分の1相当額を超えている必要があります。

8. 給与等の収入金額が700万円の場合、令和2年分以降の給与所得の金額を算出する速算式を説明してください。

収入金額が660万円以上850万円未満の場合に該当するため、速算式「収入金額 × 90% – 1,100,000円」を用いて計算します。具体的には「7,000,000円 × 90% – 1,100,000円」となります。

9. 給与所得控除の制度が対象とする税目は何ですか?

給与所得控除の制度が対象とする税目は所得税です。

10. 令和7年分以降の給与所得控除額は、いつ施行され、いつの年分から適用される金額ですか?

令和7年分以降の給与所得控除額は、令和7年12月1日に施行され、令和7年分の所得税から適用される金額です。

コメント