国税庁タックスアンサーの「No.1900 給与所得者で確定申告が必要な人」について解説します。

解説動画

詳細

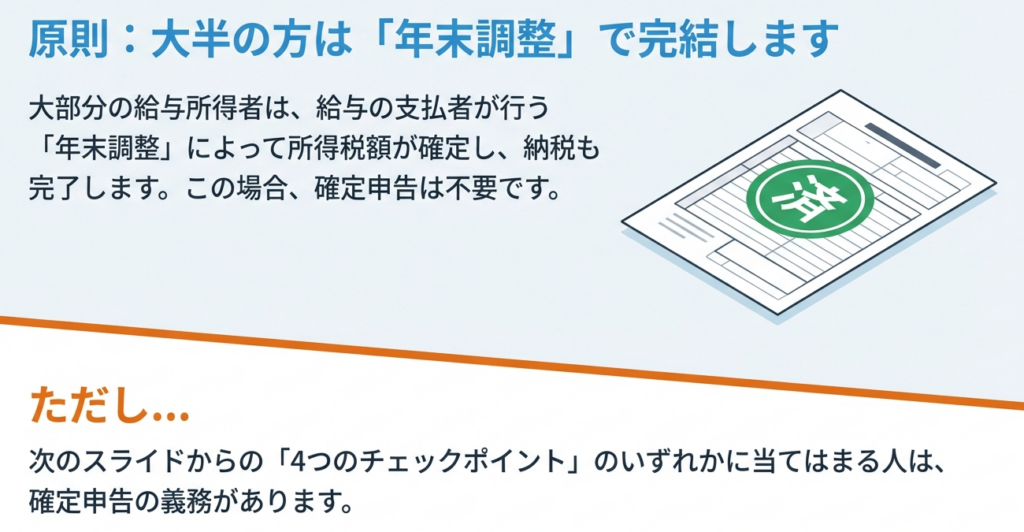

多くの給与所得者は年末調整で納税が完了するため、確定申告は原則不要です。しかし、以下の条件に該当する人は申告が必要です。

主に、給与の年間収入が2,000万円を超える人や、1か所から給与を受けていて給与・退職所得以外の各種所得の合計が20万円を超える人が対象です。また、2か所以上から給与を受けており、年末調整されていない給与と各種所得の合計が20万円を超える場合も申告が必要です。

その他、同族会社から利子や家賃を受け取っている役員や、源泉徴収義務のない者から給与を受けている人なども該当します。なお、源泉分離課税とされる利子などは判定用の所得合計には含みません。

スライド解説

解説:給与所得者における確定申告義務の判定ポイント

1. 導入:なぜこの知識が重要なのか

我々が会計の専門家としてクライアントにサービスを提供する上で、給与所得者の方であっても確定申告が必要となるケースを正確に把握することは、極めて重要な業務の一つです。多くの方は年末調整で納税が完了すると考えていますが、法令には数々の例外規定が存在します。これらの規定を見落とすことは、クライアントを意図せず法令違反の状態に導いてしまうリスクを伴います。

クライアントのコンプライアンスを確実に遵守し、納税に関する不安を取り除くこと。そして、それを通じて我々の事務所に対する揺るぎない信頼を維持・向上させていくこと。そのための基本となる知識が、今回のテーマである「給与所得者の確定申告義務」の判定です。この通達を熟読し、日々の実務に活かしてください。

2. 結論:確定申告が必要となるケースの基本原則

まず結論から申し上げます。大部分の給与所得者の方は、勤務先が行う年末調整によって所得税額が確定し、納税も完了するため、確定申告の必要はありません。

しかし、国税庁が定める特定の条件に一つでも該当した場合は、給与所得者であっても確定申告が義務となります。この原則を常に念頭に置いておくことが、我々の業務の第一歩です。

なお、これから説明するのはあくまで確定申告が「義務」となるケースです。医療費控除やふるさと納税などで税金が還付される方は、これらの義務とは関係なく確定申告をすることができるという点も、併せて覚えておいてください。

では、具体的にどのようなケースが該当するのか、一つずつ見ていきましょう。

3. 詳細解説:確定申告が必要となる7つの主要ケース

これから、給与所得者が確定申告を必要とする具体的な7つの主要ケースについて、詳細に分析していきます。それぞれのケースがどのようなクライアントの状況に対応するものなのかを正確に理解し、面談や資料確認の際に的確な判断ができるようになることが目標です。

3.1. ケース1:給与の年間収入金額が2,000万円を超える

これは最も明確で、絶対的な基準です。

• 給与の年間収入金額が2,000万円を超える人

この基準に該当する方は、法律上、年末調整の対象外と定められています。したがって、他の所得の有無や控除の内容にかかわらず、必ずご自身で確定申告を行わなければなりません。

企業の役員や外資系企業の管理職、高給の専門職など、高額所得者のクライアントを担当する際は特に注意が必要です。源泉徴収票を確認する際は、まず支払金額がこの基準を超えていないかを最初に確認する癖をつけましょう。

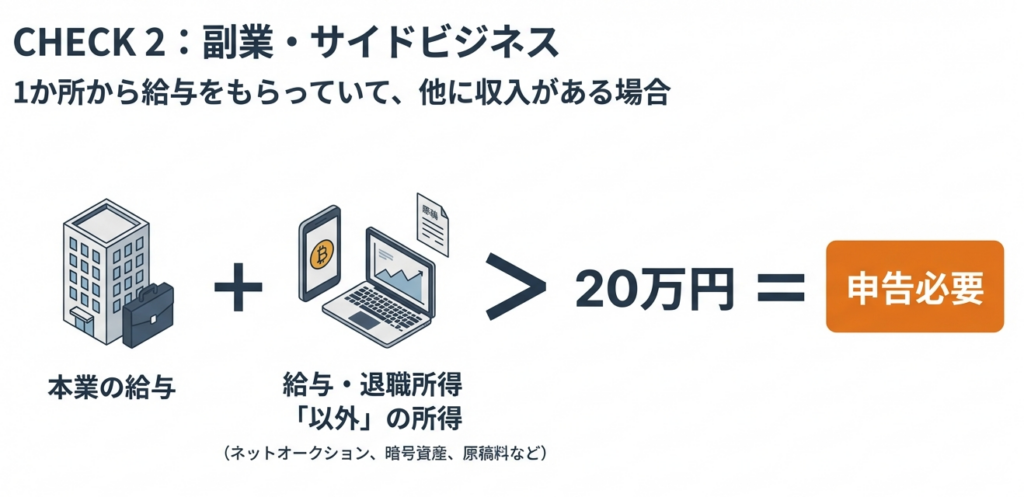

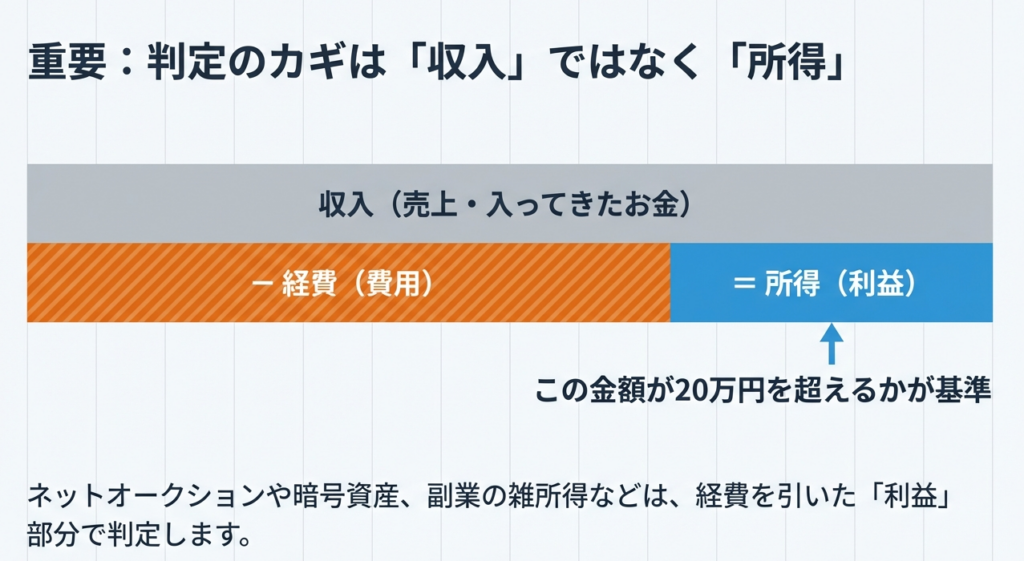

3.2. ケース2:給与を1か所から受けており、給与所得・退職所得以外の所得合計が20万円を超える

近年、副業を行う方が増えており、このケースに該当するクライアントは増加傾向にあります。

• 給与を1か所から受けていて、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える人

ここで言う「各種の所得」とは、例えば個人で請け負った業務の報酬(事業所得や雑所得)、不動産賃貸による収入(不動産所得)などが典型例です。クライアントへのヒアリングの際には、「給与以外に収入はありませんか?」という漠然とした質問だけでなく、具体的な副業の事例を挙げて確認することが、申告漏れを防ぐ上で非常に重要です。

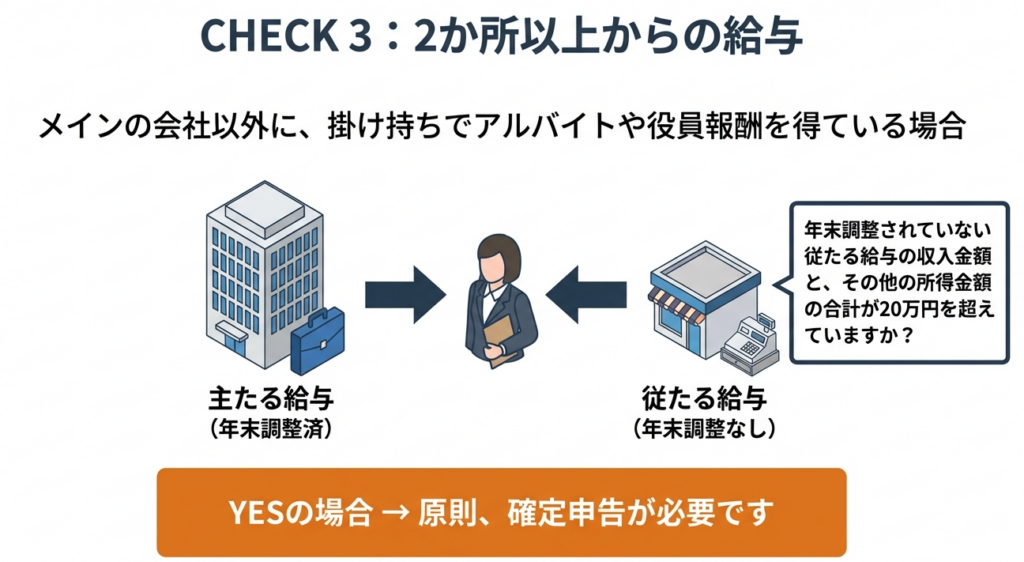

3.3. ケース3:給与を2か所以上から受けており、特定の条件に該当する

複数の勤務先を持つクライアントの場合、判定がやや複雑になりますので注意が必要です。

• 給与を2か所以上から受けていて、年末調整されなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える人

この判定で最も注意すべきは、年末調整されていない給与は収入金額(税金や社会保険料が引かれる前の額面)であるのに対し、その他の副業収入は所得金額(収入から経費を差し引いた後の利益)で計算する点です。この二つを混同しないよう、細心の注意を払ってください。

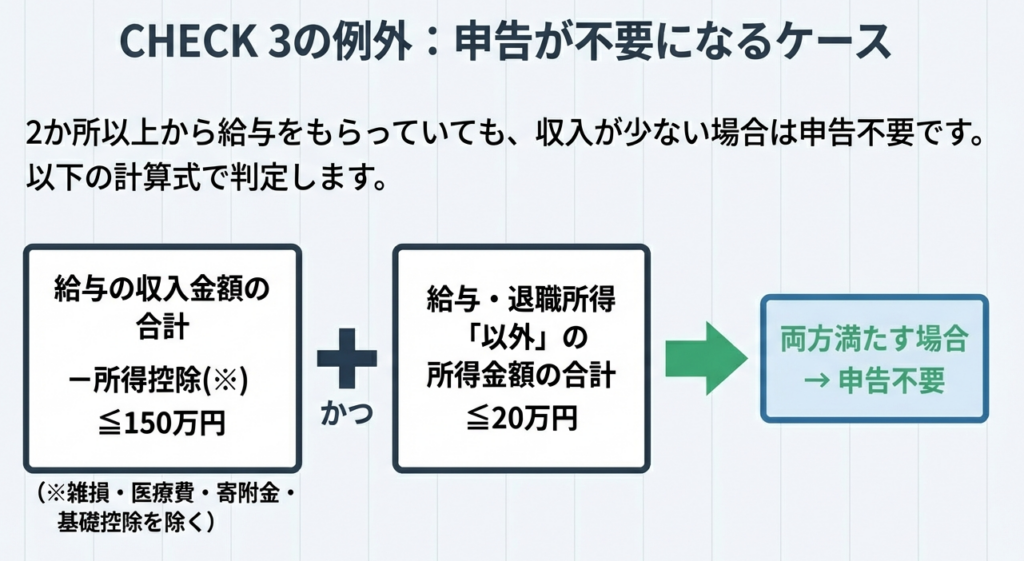

【例外規定:申告不要となる条件】

ただし、このケースには例外があります。以下の両方の条件を満たす場合は、確定申告は不要となります。

1. 給与の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除、基礎控除を除く)を差し引いた金額が150万円以下であること。

2. さらに、給与所得・退職所得以外の各種の所得金額の合計額が20万円以下であること。

(補足)

上記1.の計算で雑損控除、医療費控除などが除かれているのは、これらの所得控除が年末時点では金額が確定しない、あるいは個々人の事情に大きく左右されるため、年末調整の対象外だからです。そのため、この例外規定の計算からも除外され、適用を受けたい場合は確定申告で最終的に精算されることになります。この背景を理解しておくことが重要です。

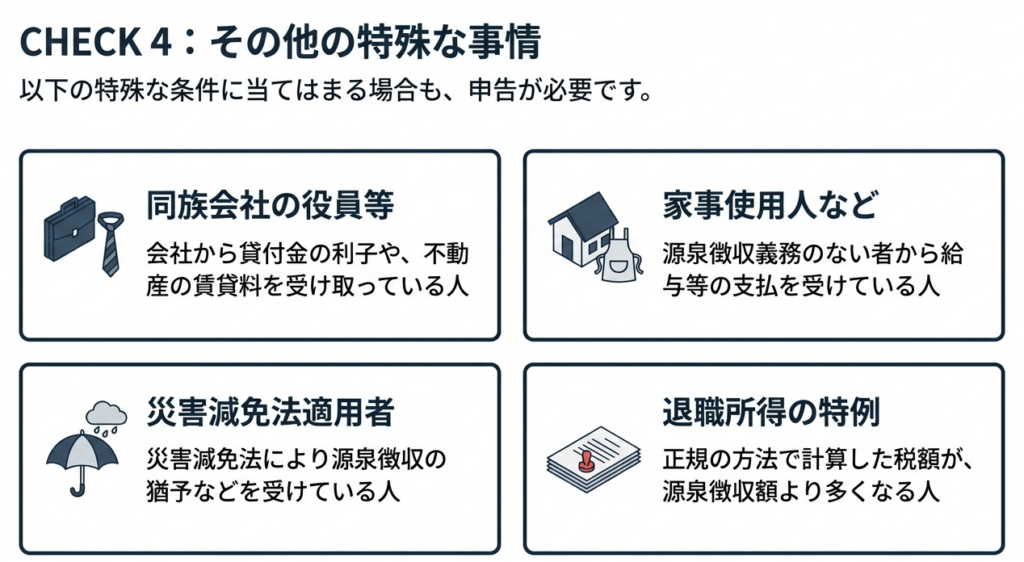

3.4. その他の特定ケース(ケース4~7)

以下の4つのケースは、該当するクライアントは限定的かもしれませんが、見落としがちな重要ポイントです。簡潔に把握しておきましょう。

1. 同族会社の役員等

同族会社の役員やその親族などが、その会社から貸付金の利子や、不動産・機械などの資産の賃貸料を受け取っている場合。

2. 災害減免法の適用

災害によって住宅や家財に損害を受け、「災害減免法」の規定により、その年の所得税の源泉徴収の徴収猶予や還付を受けている場合。

3. 源泉徴収義務のない者からの給与

日本の所得税法における源泉徴収義務のない者から給与の支払を受けている場合。例えば、日本に支店を持たない海外企業から直接支払われる給与などがこれに該当します。

4. 退職所得の再計算

退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる場合。これは、同一年中に複数の会社から退職金を受け取った場合などで、各支払元で個別に源泉徴収された結果、通算して計算した税額とズレが生じるケースが考えられます。

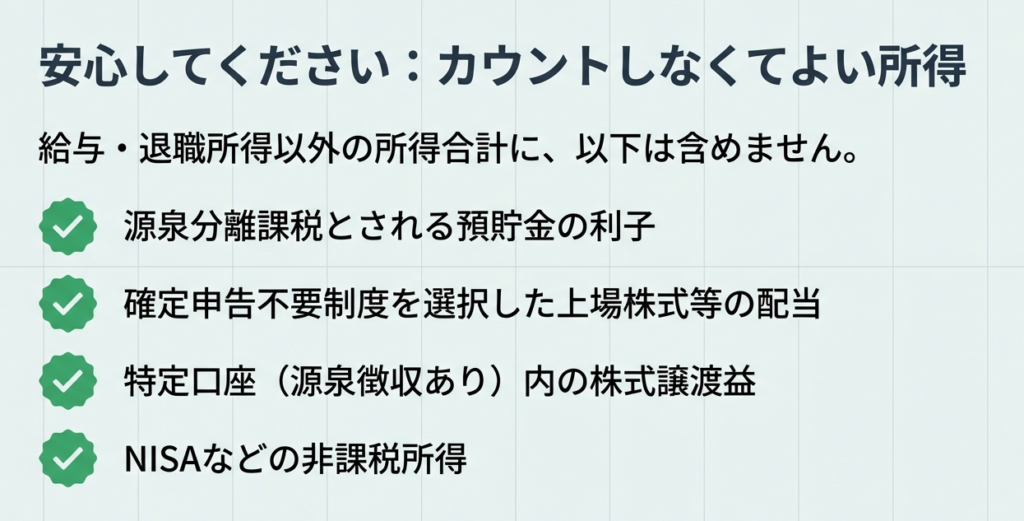

3.5. 補足:20万円の所得金額判定に含まれない所得

ケース2やケース3で出てきた「20万円」の基準を判定する際に、合計額に含めなくてもよい所得がある点は、実務上非常に重要な知識です。これらを知らずに合計してしまうと、不要な申告をクライアントに勧めてしまう可能性があります。

具体的には、申告不要制度を選択できる以下の所得は、20万円の計算から除外することができます。

• 上場株式等の配当等や非上場株式の少額配当等で確定申告不要を選択したもの

• 源泉徴収ありの特定口座内の上場株式等の譲渡による所得で、確定申告不要を選択したもの

• 特定公社債の利子で確定申告不要を選択したもの

• 源泉分離課税とされる預貯金や一般公社債等の利子等

• 源泉分離課税とされる抵当証券などの金融類似商品の収益

• 源泉分離課税とされる一時払養老保険等の差益(保険期間等が5年以下のものなど、一定の要件あり)

これらの金融関連の所得があるクライアントについては、取引内容を詳細にヒアリングし、どの所得が申告不要を選択できるかを正確に切り分ける必要があります。

以上が、給与所得者における確定申告義務の主要な判定基準です。これらの基準を正確に適用し、クライアント一人ひとりの状況に合わせて的確にアドバイスすることが、いかにクライアントのリスクを管理し、我々の専門性を示す上で重要であるか、理解いただけたかと思います。

4. まとめ:実務における確認事項と注意点

ここまで解説してきた知識を、実際のクライアント業務に活かすための最終ステップとして、具体的な確認事項をチェックリスト形式でまとめます。面談や資料確認の際に、これらの項目を念頭に置いて業務にあたってください。

実務上の確認チェックリスト

• 給与収入の総額確認

何よりもまず、源泉徴収票に記載された支払金額が年間2,000万円を超えていないかを必ず確認します。

• 副業・兼業のヒアリング

給与以外の所得源がないか、「ネットオークションでの売上」「個人で請け負ったコンサルティング料」「週末のアルバイト収入」など、具体的な事例を挙げて丁寧に質問します。

• 複数勤務先の有無

手元に源泉徴収票が複数枚ないかを確認します。その上で、「今年、転職や退職はされましたか?」「年末調整の書類をお出しいただいた会社の他に、短期間でもアルバイトなどをされた先はございませんか?」といった具体的な質問で、申告漏れがないかを確認します。

• 役員への特殊な支払い

クライアントが同族会社の役員である場合、個人的な金銭の貸し借りや不動産の賃貸借などが会社との間にないかを確認します。

• 分離課税所得の取り扱い

株式の配当や譲渡益がある場合、どの金融機関の、どの口座(特定口座・源泉徴収あり/なし、一般口座等)で取引されているかを正確にヒアリングし、20万円の判定に含めるべき所得を慎重に判断します。

税法は毎年改正される可能性があり、常に最新の情報をキャッチアップし続ける姿勢が我々専門家には求められます。

今回の解説は基本を押さえるためのものですが、少しでも判断に迷うケースに遭遇した場合は、決して自己判断せず、必ず所内の先輩や上司に相談してください。それがクライアントの利益を守り、我々の事務所としての品質を担保する最善の方法です。

ガイド:Q&A

問1: なぜ大部分の給与所得者は、確定申告をする必要がないのですか?

大部分の給与所得者は、給与の支払者が行う年末調整によって所得税額が確定し、納税も完了するため、確定申告の必要はありません。年末調整が、個人の代わりに税金の計算と精算を行う役割を果たしています。

問2: 給与の年間収入金額がいくらを超えると、その他の条件にかかわらず確定申告が必要になりますか?

給与の年間収入金額が2,000万円を超える人は、確定申告をしなければなりません。この基準を超えると、年末調整の対象外となるため、自身で申告と納税を行う必要があります。

問3: 給与を1か所からのみ受けている場合、どのような条件が揃うと確定申告が必要になりますか?

給与を1か所から受けていて、その給与の全部が源泉徴収の対象となる場合、給与所得と退職所得を除く各種の所得金額の合計額が20万円を超えるときに確定申告が必要です。

問4: 給与を2か所以上から受けている場合、確定申告が必要となる原則的な条件を説明してください。

給与を2か所以上から受けていて、その給与の全部が源泉徴収の対象となる場合、年末調整されなかった給与の収入金額と、給与所得・退職所得を除く各種の所得金額との合計額が20万円を超える人は、確定申告をしなければなりません。

問5: 問4のケース(給与を2か所以上から受けている場合)において、申告が不要になる例外的な条件は何ですか?

給与収入の合計額から一部の所得控除(雑損控除、医療費控除、寄附金控除、基礎控除を除く)を差し引いた金額が150万円以下で、かつ給与所得・退職所得を除く各種所得金額の合計額が20万円以下の場合は、申告は不要となります。

問6: 同族会社の役員が確定申告をしなければならないのは、どのような場合ですか?

同族会社の役員などが、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている場合は、確定申告をする必要があります。これらは給与とは別の所得と見なされるためです。

問7: 災害減免法により源泉徴収の猶予などを受けている人が、確定申告をしなければならないのはなぜですか?

災害減免法により源泉徴収の猶予などを受けている人は、確定申告が必要です。これは、猶予された税額を最終的に確定させ、精算・納税手続きを行うためです。

問8: 「20万円を超える」という基準で計算される所得合計額には、給与所得と退職所得は含まれますか?また、その合計額に含まれない所得の例を2つ挙げてください。

いいえ、給与所得と退職所得は含まれません。含まれない所得の例として、「確定申告をしないことを選択した上場株式等の配当等」や、「源泉分離課税とされる預貯金の利子等」が挙げられます。

問9: 源泉徴収義務のない者から給与の支払いを受けている場合、なぜ確定申告が必要なのですか?

源泉徴収義務のない者から給与を受け取った場合、所得税が天引き(源泉徴収)されていません。そのため、自身で所得を計算し、納税額を確定させるための確定申告が必要となります。

問10: 退職所得に関して、確定申告が必要になるのはどのような状況ですか?

退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人は、確定申告が必要です。これにより、不足している税額を納付します。

コメント