国税庁タックスアンサーの「No.1411 所得金額調整控除」について解説します。

解説動画

詳細

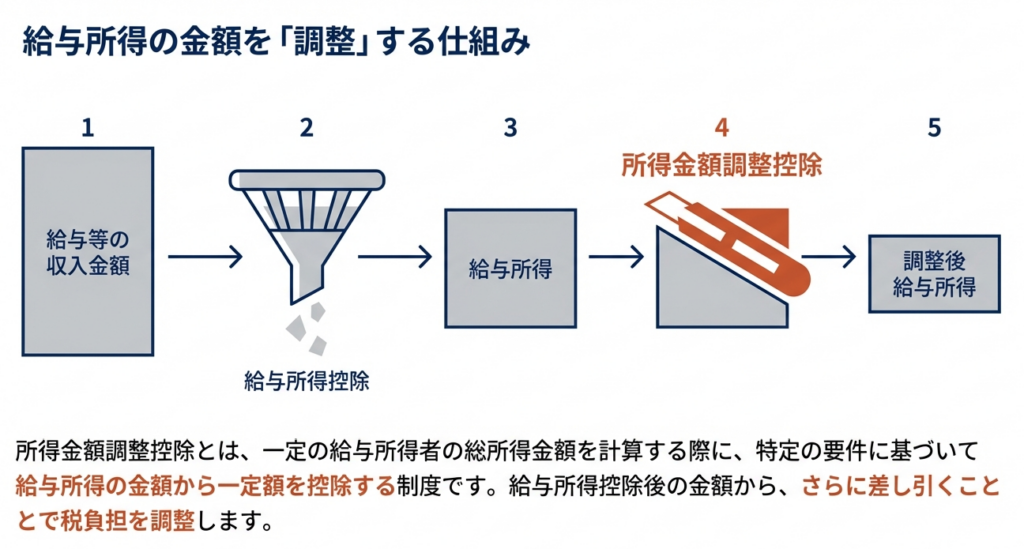

所得金額調整控除とは、特定の要件を満たす給与所得者の所得を計算する際、給与所得からさらに一定額を差し引くものです。主に以下の2種類があります。

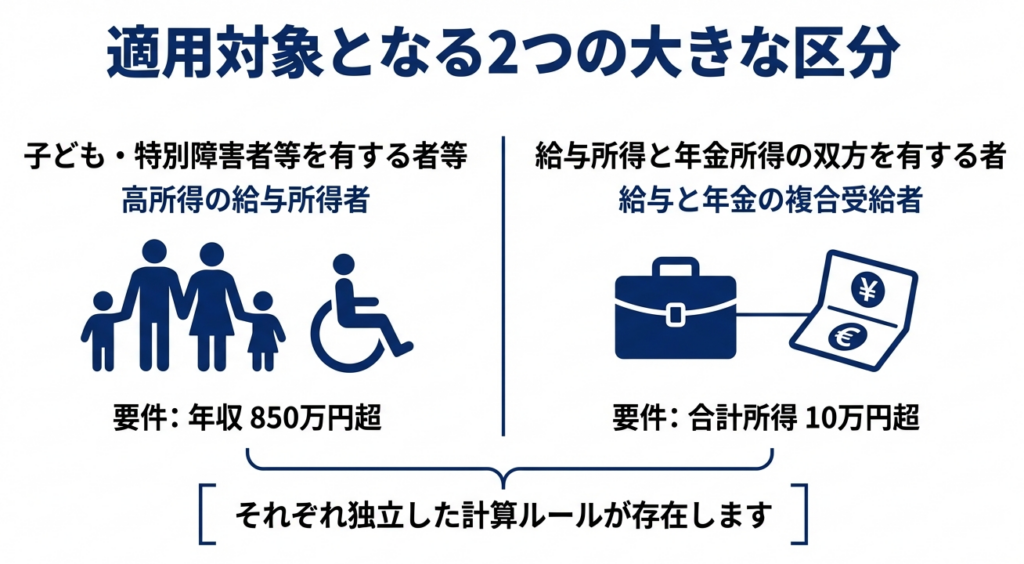

1. 子ども・特別障害者等を有する者:

年収850万円超で、23歳未満の扶養親族や特別障害者である親族等がいる場合に適用されます。控除額は「(年収※-850万円)×10%」です(※上限1,000万円)。扶養控除と異なり、共働き夫婦の両方が要件を満たせば双方が適用を受けられます。

2. 給与所得と年金所得の両方がある者:

給与所得(控除後)と年金所得の合計額が10万円を超える場合に適用されます。

これらは年末調整や確定申告の手続きを通じて適用されます。

スライド解説

解説:所得金額調整控除に関する実務上の留意点

1. はじめに:所得金額調整控除の重要性

所得金額調整控除を正確に理解することは、我々会計事務所のスタッフにとって、日々の実務を遂行する上で非常に重要です。この控除は、令和2年分の税制改正で給与所得控除が見直されたことに伴い、子育て世帯等の税負担増を緩和する目的で創設された経緯があります。

特に給与収入が850万円を超えるクライアントや、23歳未満のお子様がいる、あるいはご家族に特別障害者がいらっしゃるといった特定の家族構成を持つクライアントの納税額に直接的な影響を与えます。

この制度を深く理解し、適切に適用することで、我々はクライアント一人ひとりに対して正確な年末調整を行い、より付加価値の高いサービスを提供することが可能となります。本稿では、まず我々が遵守すべき業務上の結論を明確に示し、その後、その根拠となる制度詳細を解説します。

2. 結論:クライアントのために我々が徹底すべきこと

この所得金額調整控除は、クライアントの状況によって適用可否が分かれるため、我々が積極的に関与し、適用漏れを防ぐことが求められます。以下に、事務所としての基本方針であり、スタッフの皆さんに徹底していただきたい具体的なアクションをまとめました。

• 状況確認の徹底:

給与収入が850万円を超えるクライアントに対しては、ご家族に年齢23歳未満の扶養親族、または特別障害者の方がいらっしゃるかどうかを必ず確認してください。

• 申告書提出の徹底案内:

控除の対象となるクライアントには、年末調整で適用を受けるために「所得金額調整控除申告書」の提出が必須であることを明確に伝え、提出を徹底するよう案内してください。

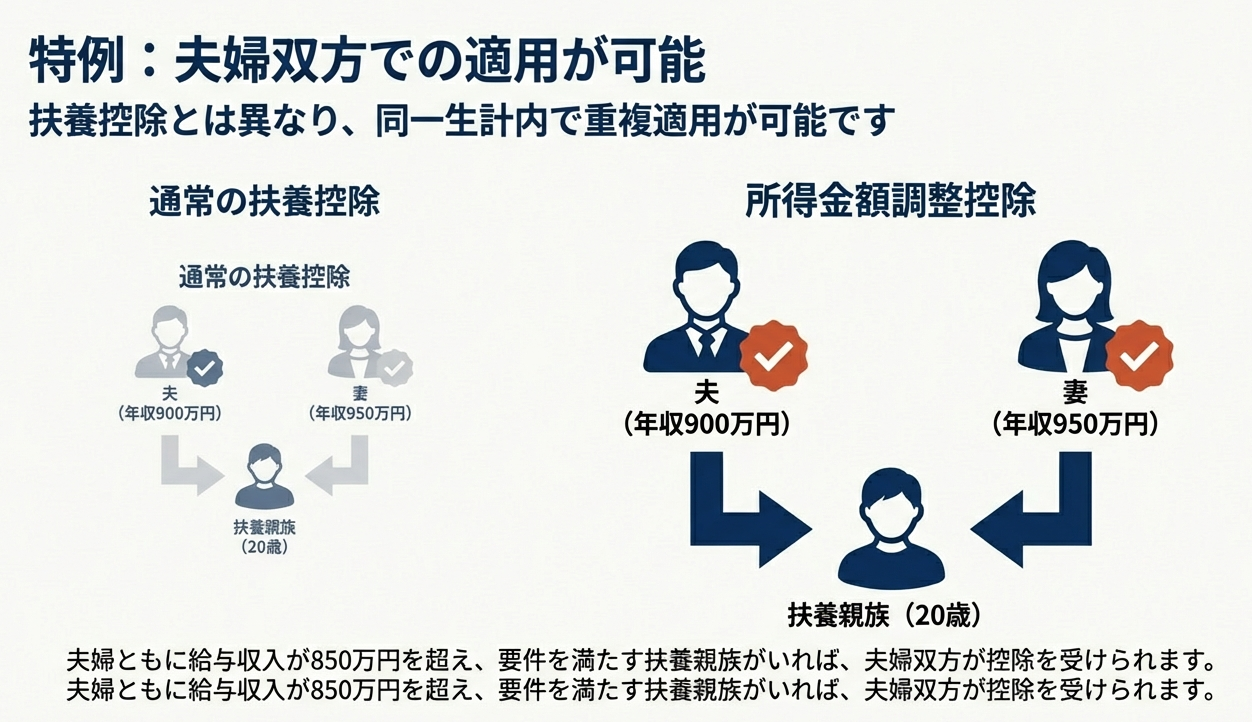

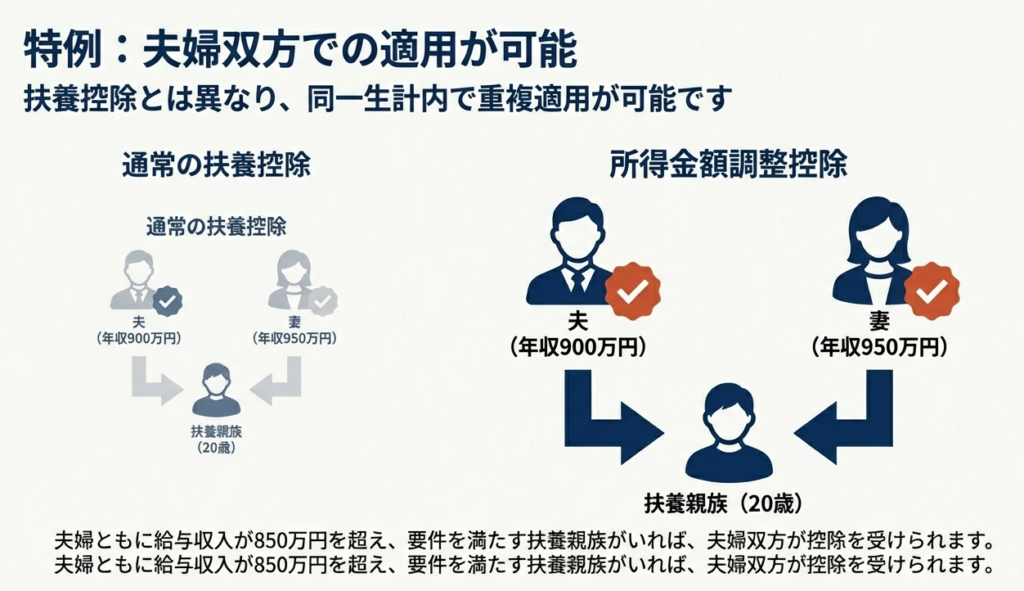

• 夫婦双方での適用検討:

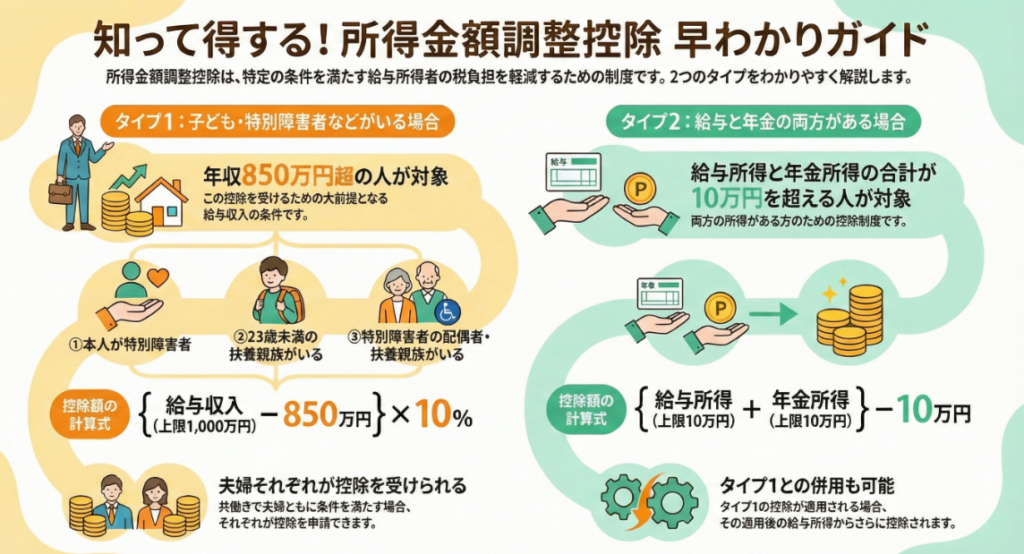

ご夫婦が共働きで、それぞれが適用要件を満たす可能性がある場合、扶養控除とは異なり、夫婦双方がこの控除を受けられるという重要な特例があります。この点を必ず念頭に置き、適用を検討・案内してください。

これらの結論の根拠となる制度の詳細について、次章で詳しく解説していきます。

3. 詳細解説:所得金額調整控除の2つの類型

所得金額調整控除には、実は2つの異なる制度が存在します。それぞれ対象者や計算方法が全く異なるため、実務においては、この2つを混同することなく、正確に理解し、使い分ける必要があります。

このうち、「子ども・特別障害者等を有する者等の所得金額調整控除」は年末調整で適用されることが多く、本稿では特にその実務に焦点を当てて解説します。

3.1. 子ども・特別障害者等を有する者等の所得金額調整控除

こちらは、子育て世帯や特別障害者の方がいる世帯の税負担を軽減するための制度です。

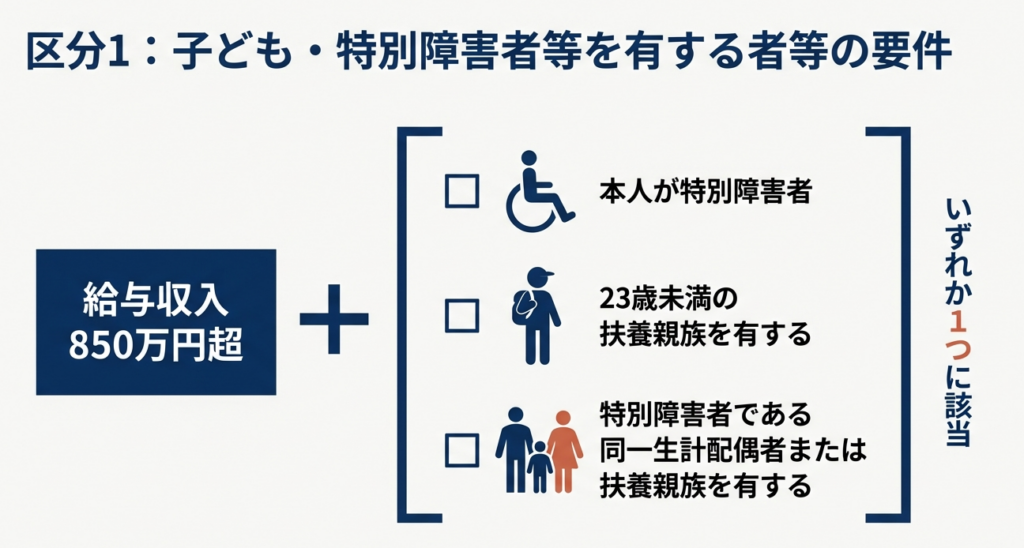

適用対象者

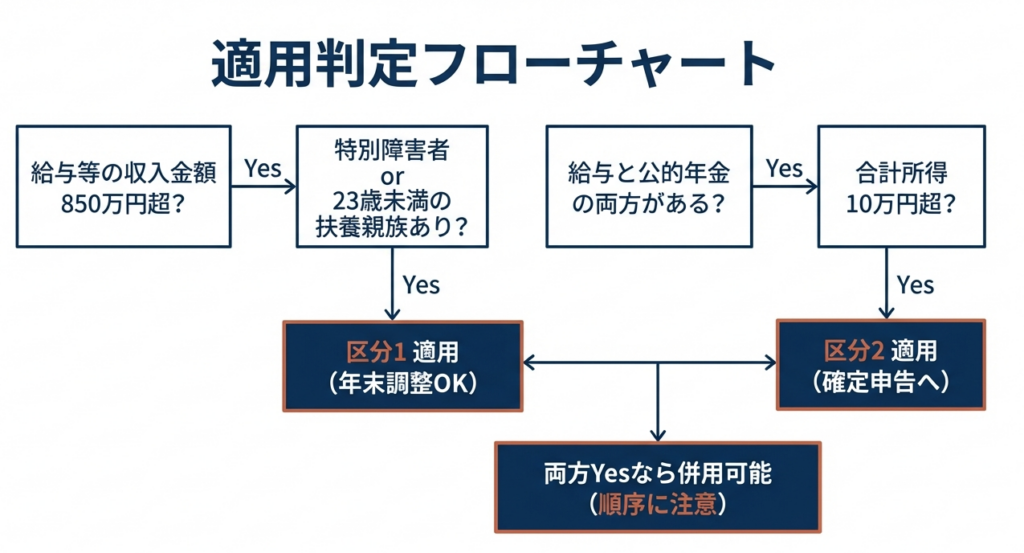

その年の給与収入が850万円を超える居住者で、以下のいずれか一つに該当する方が対象となります。

• 本人が特別障害者である

• 年齢23歳未満の扶養親族を有する

• 特別障害者である同一生計配偶者または扶養親族を有する

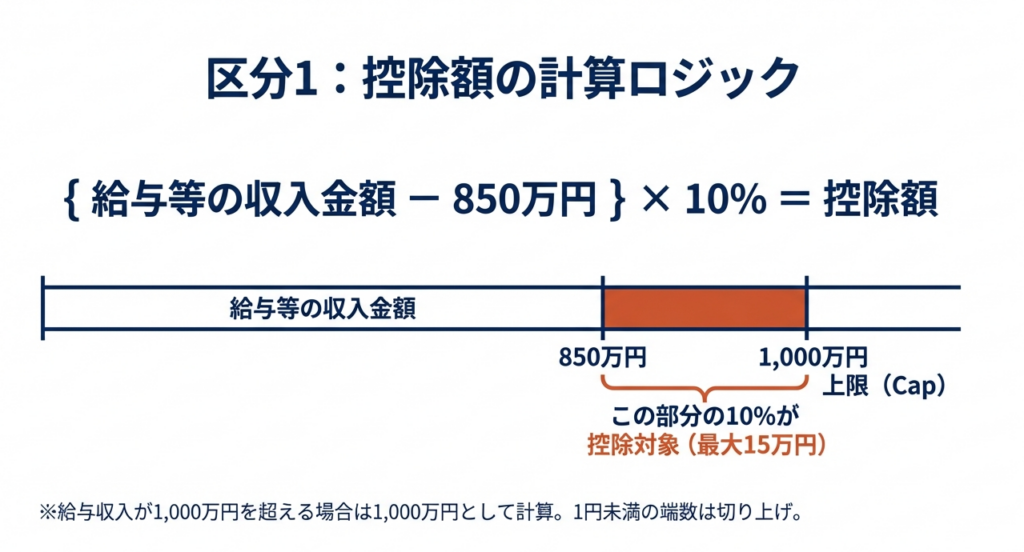

控除額の計算式 控除額は以下の式で計算されます。

{給与等の収入金額(上限1,000万円) - 850万円} × 10%

計算にあたり、給与収入が1,000万円を超える場合は1,000万円として計算します。また、計算結果に1円未満の端数が生じた場合は、その端数を切り上げます。

適用を受けるための手続

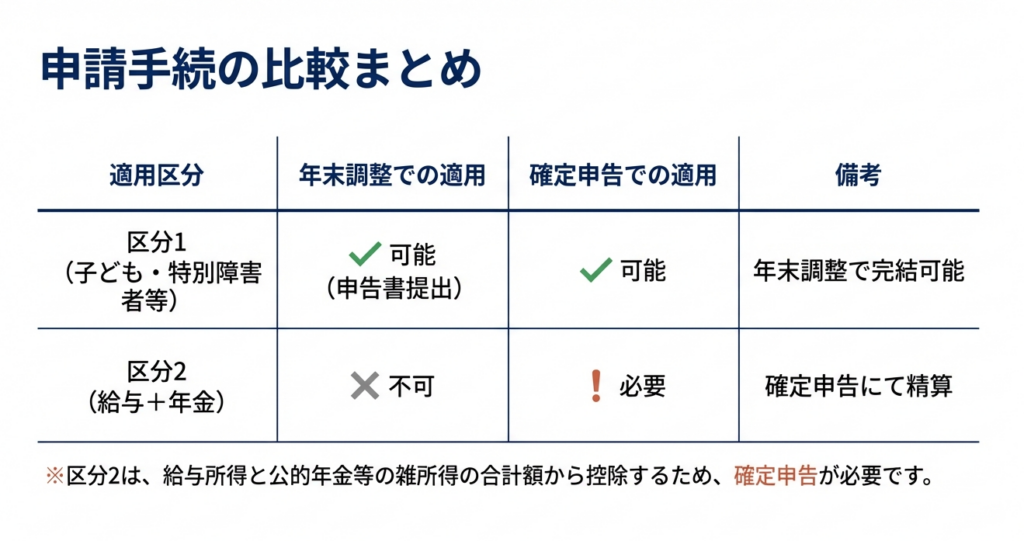

年末調整でこの控除を受けるためには、その年最後の給与支払日の前日までに、勤務先(給与支払者)へ「所得金額調整控除申告書」を提出する必要があります。

重要:夫婦双方での適用について

実務上、最も注意すべき点の一つがこの特例です。扶養控除は夫婦のどちらか一方しか適用できませんが、この所得金額調整控除にはその制限がありません。 具体的には、「夫婦ともに給与収入が850万円を超えており、23歳未満の扶養親族である子が1人いる」といったケースでは、夫婦それぞれがこの控除の適用を受けることができます。クライアントへの影響が非常に大きいため、見落としがないよう特に注意してください。

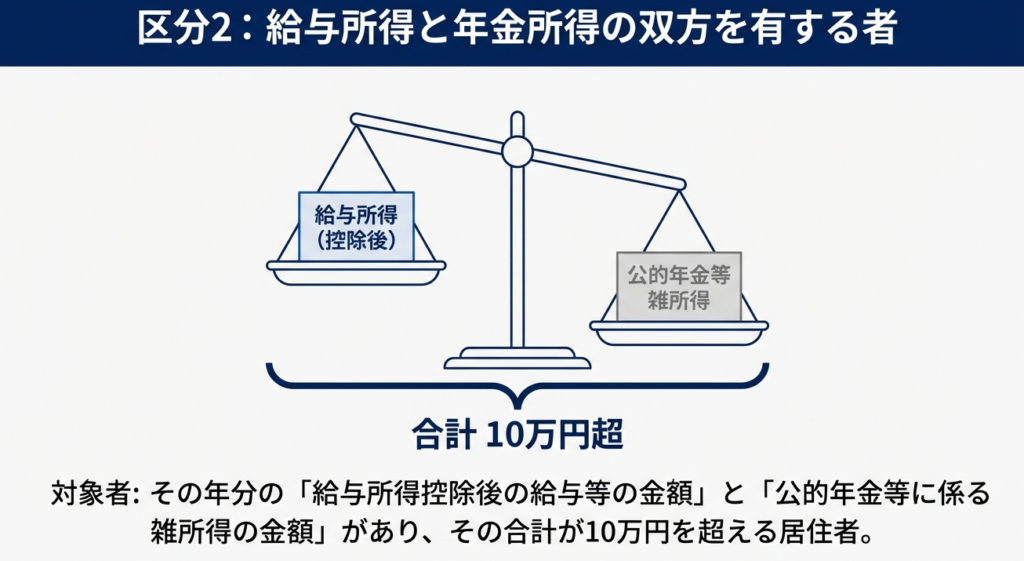

3.2. 給与所得と年金所得の双方を有する者に対する所得金額調整控除

こちらは、給与と公的年金の両方を受け取っている方の税負担を調整するための制度です。

適用対象者

その年分の給与所得控除後の給与等の金額と、公的年金等に係る雑所得の金額があり、その合計額が10万円を超える居住者が対象となります。

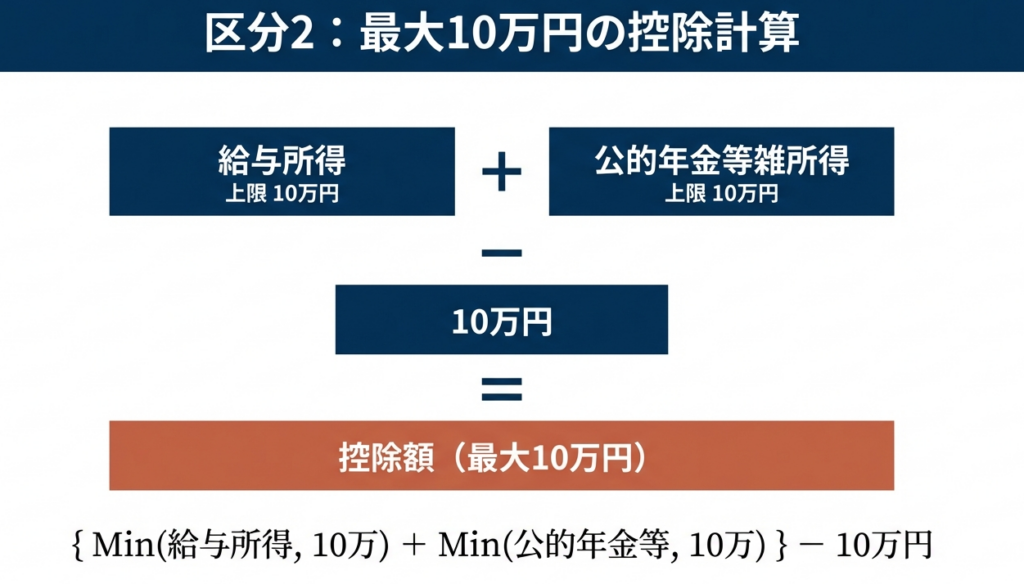

控除額の計算式

控除額は以下の式で計算されます。

{給与所得控除後の給与等の金額(上限10万円) + 公的年金等に係る雑所得の金額(上限10万円)} - 10万円

この計算において、給与所得(控除後)と年金所得は、それぞれ10万円が上限となります。 例えば、給与所得(控除後)が500万円、公적年金等に係る雑所得が60万円あるクライアントの場合、それぞれ上限の10万円として計算し、{10万円 + 10万円} – 10万円 = 10万円が控除額となります。これは、定年後も嘱託で働き、年金受給が始まったクライアントなどで見られるケースです。

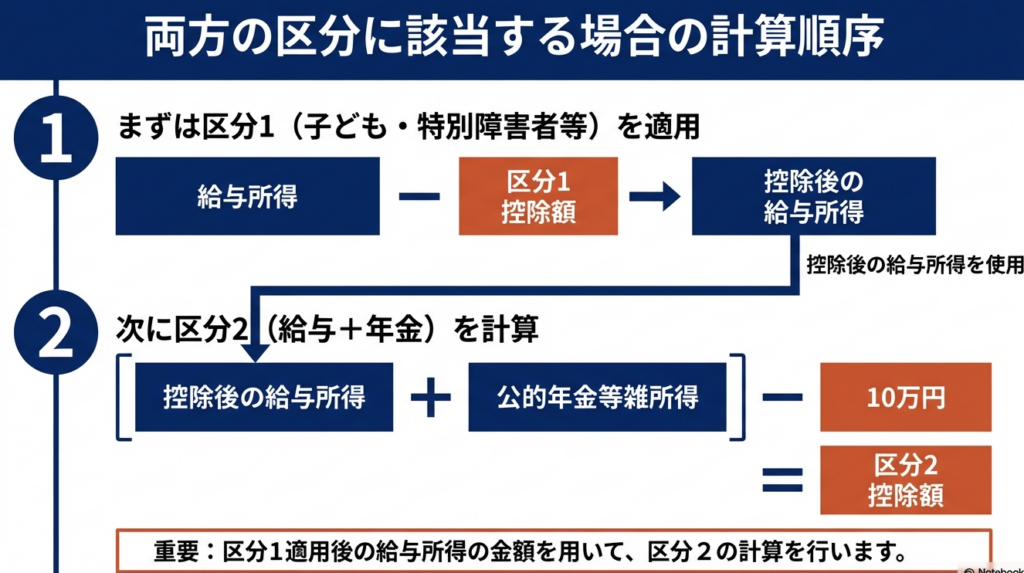

(注)なお、3.1で解説した「子ども・特別障害者等を有する者等の所得金額調整控除」の適用がある場合は、その適用後の給与所得の金額を基にこの計算を行います。この適用順序は極めて重要であり、詳細は後述します。

これらの制度内容を踏まえ、最後に実務を執行する上での最終確認事項をまとめます。

4. まとめ:実務執行上の最終確認事項

これまで解説してきた内容を踏まえ、クライアントへのアドバイスや申告書作成の際にミスを防ぐため、以下の点を最終確認事項として徹底してください。

1. 適用の優先順位の確認

クライアントが、本稿で解説した2つの所得金額調整控除のどちらの要件も満たす可能性がある場合、適用には明確な順序があります。必ず「子ども・特別障害者等を有する者等の所得金額調整控除」を先に適用し、その控除を差し引いた後の給与所得の金額を基に、「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の計算を行わなければなりません。この順序を誤ると、後者の控除額を過少に計算してしまい、クライアントに不利益を与えることになります。二重適用が想定されるケースでは、計算プロセスをダブルチェックしてください。

2. 夫婦間での適用漏れの防止

繰り返しになりますが、「子ども・特別障害者等を有する者等の所得金額調整控除」は、夫婦双方が適用できる可能性がある極めて重要なポイントです。特に共働きで高収入のクライアント夫妻については、片方だけでなく、必ず双方の適用可否を確認するプロセスを業務に組み込んでください。この一点を確認するか否かで、クライアントの手取り額が大きく変わる可能性があります。我々の専門家としての付加価値が明確に示される、典型的な事例と言えるでしょう。

3. 申告書提出の重要性

年末調整で控除を適用するためには、「所得金額調整控除申告書」の提出が絶対条件です。どんなに要件を満たしていても、この申告書がなければ適用は受けられません。対象となるクライアントへの提出案内と、提出されたかどうかの確認を怠らないよう、管理を徹底してください。

これらの点を念頭に置き、各クライアントにとって最善の対応を心掛けてください。不明な点があれば、自己判断は厳禁です。必ず私やシニアスタッフに確認し、事務所としての判断統一を図ってください。

ガイド:Q&A

1. 所得金額調整控除とは、どのような制度ですか?

所得金額調整控除とは、特定の条件を満たす給与所得者の総所得金額を計算する際に、給与所得の金額から一定の金額を控除する制度です。これにより、税負担が軽減されます。

2. 所得金額調整控除には、どのような種類がありますか?

所得金額調整控除には2種類あります。一つは「子ども・特別障害者等を有する者等の所得金額調整控除」で、もう一つは「給与所得と年金所得の双方を有する者に対する所得金額調整控除」です。

3. 「子ども・特別障害者等を有する者等の所得金額調整控除」の適用対象となるための、給与収入に関する要件は何ですか?

「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受けるには、その年の給与等の収入金額が850万円を超えている居住者である必要があります。

4. 「子ども・特別障害者等を有する者等の所得金額調整控除」の適用対象者となるための、3つの具体的な条件を挙げてください。

適用対象者となる3つの条件は、「本人が特別障害者に該当する」「年齢23歳未満の扶養親族を有する」「特別障害者である同一生計配偶者または扶養親族を有する」のいずれかに該当することです。

5. 「子ども・特別障害者等を有する者等の所得金額調整控除」の控除額はどのように計算されますか?

控除額は「{給与等の収入金額(上限1,000万円) - 850万円} × 10%」という計算式で算出されます。計算結果に1円未満の端数がある場合は、切り上げて計算します。

6. 夫婦がともに高額な給与収入があり、23歳未満の扶養親族が1人いる場合、所得金額調整控除の適用はどうなりますか?

この控除は、扶養控除とは異なり、同一生計内のいずれか一方のみという制限がありません。そのため、夫婦双方がそれぞれの所得に対してこの控除の適用を受けることができます。

7. 年末調整で「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受けるためには、どのような手続きが必要ですか?

年末調整でこの控除の適用を受けるには、給与所得者はその年最後に給与等の支払いを受ける日の前日までに、給与の支払者へ「所得金額調整控除申告書」を提出する必要があります。

8. 「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の適用対象者となるための要件は何ですか?

その年分の給与所得控除後の給与等の金額と、公的年金等に係る雑所得の金額があり、その合計額が10万円を超える居住者が適用対象となります。

9. 「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の控除額はどのように計算されますか?

控除額は「{給与所得控除後の給与等の金額(上限10万円) + 公的年金等に係る雑所得の金額(上限10万円)} - 10万円」という計算式で算出されます。

10. ある人が両方の所得金額調整控除の適用対象となる場合、控除はどのような順序で計算されますか?

ある人が両方の控除の適用対象となる場合、まず「子ども・特別障害者等を有する者等の所得金額調整控除」を適用します。その後、その適用後の給与所得の金額から「給与所得と年金所得の双方を有する者に対する所得金額調整控除」を控除します。

コメント