国税庁タックスアンサーの「No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」について解説します。

解説動画

詳細

個人が企業発行ポイントを取得・使用した場合の取扱いについて解説します。

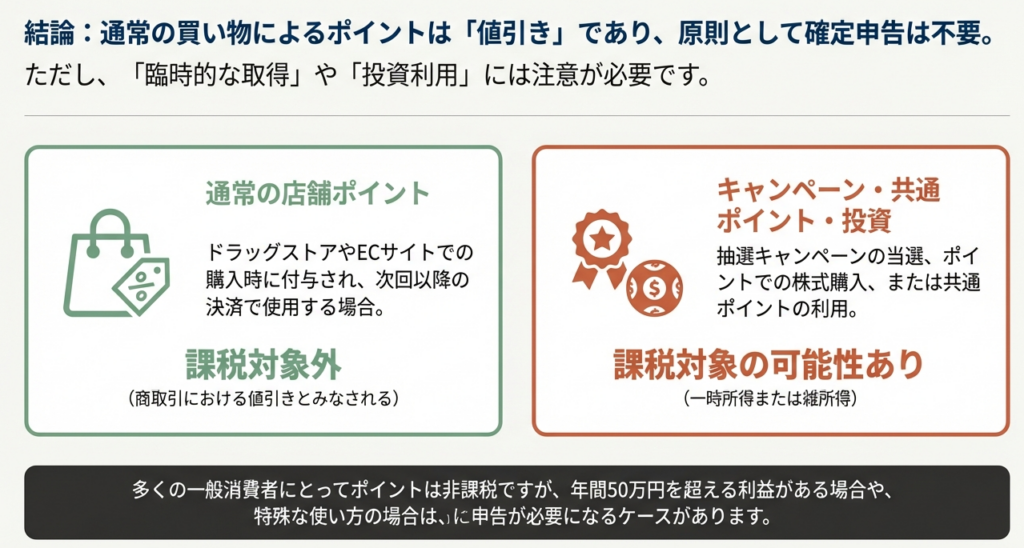

通常、買い物等の決済代金に応じて付与されるポイントは、「通常の商取引における値引き」と同様とみなされるため、原則として課税対象にはならず、確定申告も不要です。

ただし、抽選キャンペーン等で臨時・偶発的に取得したポイントや、共通ポイント制度により付与されたポイントを使用した場合は、値引きとはみなされず、使用した日の属する年分の一時所得等として総収入金額に算入が必要になることがあります。

なお、医療費控除などの対象となる支払いにポイントを使用した場合、控除額は原則として「ポイント使用後の支払金額」を基に計算するか、使用前の金額を基にする場合はポイント相当額を所得として申告する必要があります。

スライド解説

解説:企業発行ポイントの税務上の取扱い

1. 導入:本通達の目的と実務上の重要性

昨今、クライアントの経済活動において、企業が発行するポイントプログラムは日常的な存在となっています。その普及に伴い、これらのポイント取得や使用が税務上どのように取り扱われるのか、という顧問先からの問い合わせが顕著に増加しています。

本通達は、この実情を踏まえ、国税庁が公表している公式見解に基づき、企業発行ポイントに関する税務上の取扱いについて明確かつ一貫した指針を所内に共有することを目的とします。これにより、全職員がクライアントに対し、正確かつ自信をもって助言できるようになることを目指します。

結論から言えば、ポイントに対する課税関係は、そのポイントをどのように取得したかによって根本的に判断が分かれます。

2. 結論:ポイント課税の原則と例外

クライアントへの助言にあたっては、まず大原則を理解しておくことが極めて重要です。日常的なポイント利用の大部分は課税対象外ですが、特定のシナリオにおいては課税義務が発生します。本セクションでは、相談時に迅速に参照できるよう、その要点をまとめます。

• 原則(非課税)

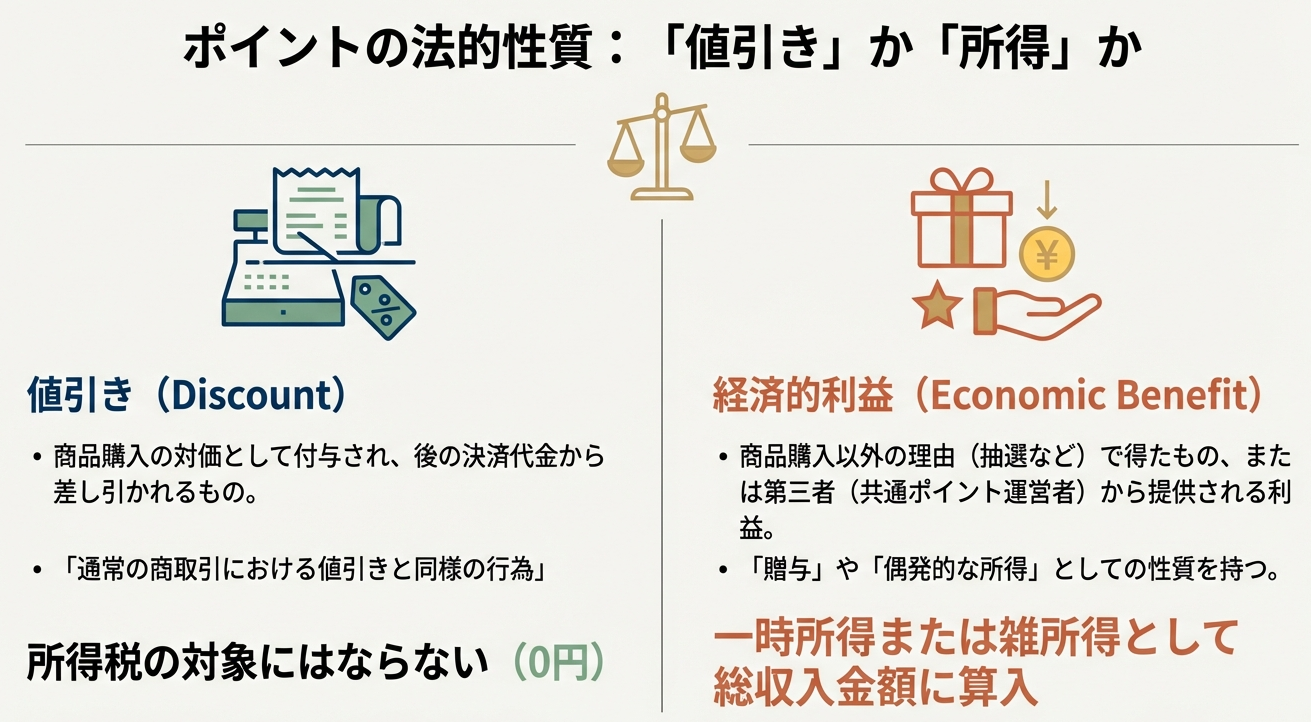

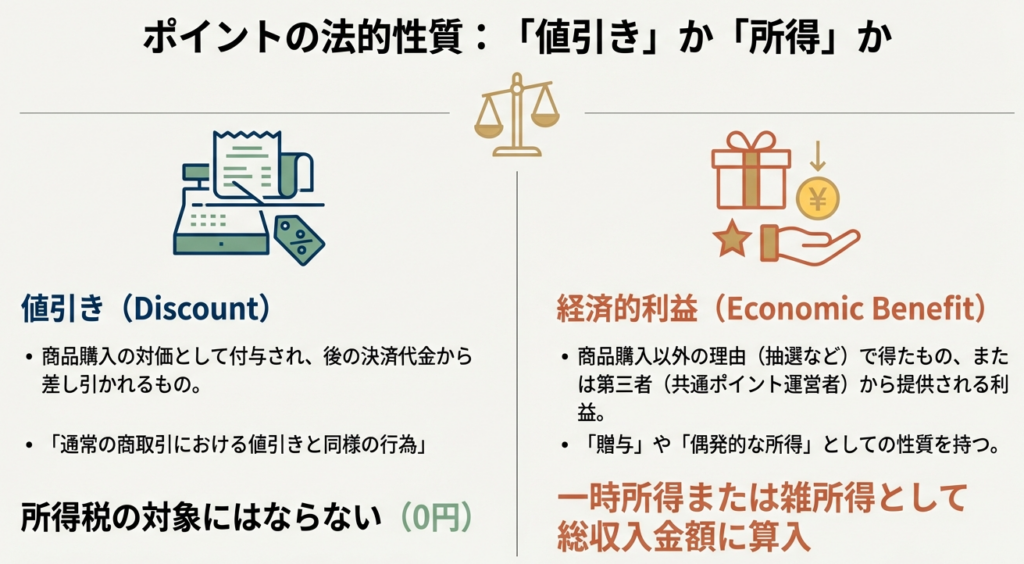

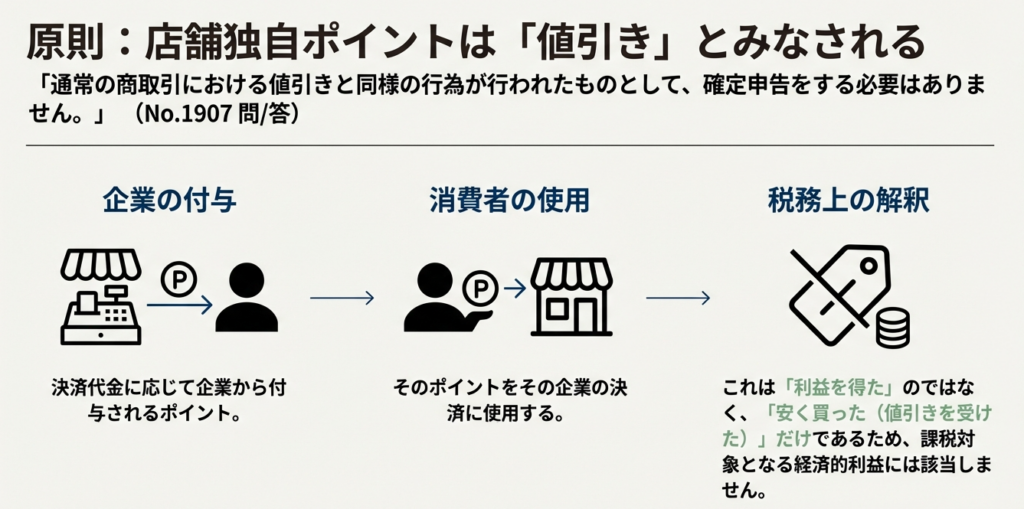

商品やサービスの購入代金に応じて付与されたポイントを、将来の買い物で利用するケースです。これは税務上、「通常の商取引における値引き」と見なされるため、ポイントの取得・利用のいずれの段階においても所得税は課税されません。

• 例外(課税対象)

ポイントが、購入代金に応じた直接的な付与以外の方法で取得された場合、そのポイントを利用した年において経済的利益として課税対象となります。具体的には、懸賞キャンペーンでの当選(臨時・偶発的に取得)や、共通ポイント運営会社から直接付与されたポイントなどがこれに該当します。これらは通常、その利用目的に応じて一時所得や事業所得などとして扱われます。

以下のセクションでは、これらの原則と例外について、より詳細な根拠と具体的なケースを解説します。

3. 詳細解説:国税庁の見解に基づく具体的な取扱い

クライアントから寄せられるであろう、より複雑な状況に的確に対応するためには、国税庁が示す具体的な判断ロジックや個別ケースの取扱いを深く理解しておく必要があります。

3.1. 原則的取扱い:非課税となる「値引き」の考え方

国税庁の見解の根幹をなすのは、ポイント利用が「通常の商取引における値引きと同様の行為が行われたもの」と見なされるか否か、という点です。

決済代金に応じて企業から直接付与される一般的なポイントは、消費者がそれを利用する際、実質的に商品代金の値引きを受けているのと同じであると解釈されます。したがって、この種のポイント取得・利用によって生じる経済的利益は、課税対象とはなりません。つまり、ポイントの付与が個別の商品購入という「取引そのもの」に紐づいているか、それともキャンペーン当選やポイント運営会社からの付与といった「取引外の事象」に起因するかが、課税判断の分水嶺となります。

3.2. 例外的取扱い:課税対象となる所得の分類

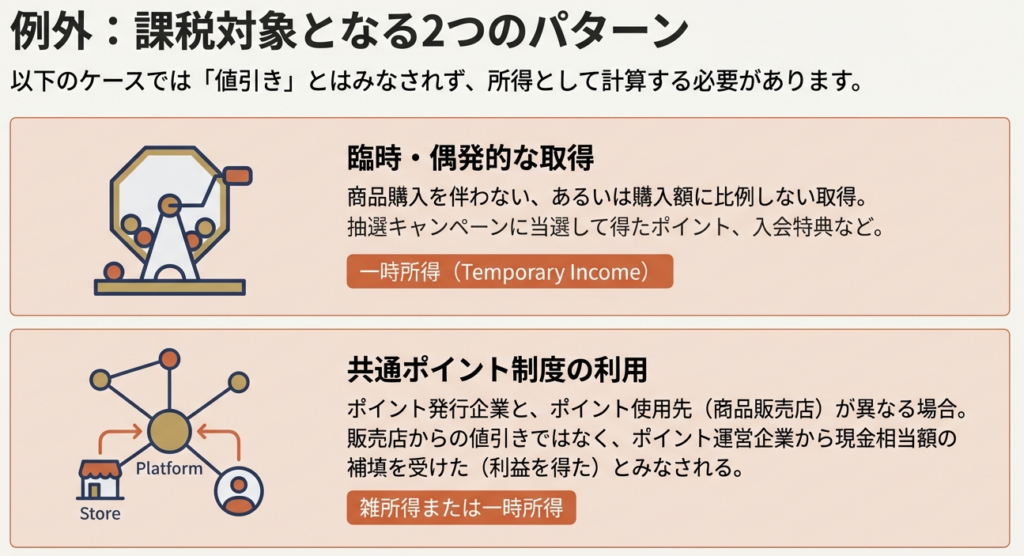

一方で、以下のようなケースでは「値引き」とは見なされず、ポイント利用額が所得として認識されます。

1. 懸賞キャンペーン等での臨時・偶発的な取得

抽選キャンペーンへの当選など、臨時的・偶発的に取得したポイントは、商品の対価として得たものではないため、値引きには該当しません。これらのポイントを利用した場合、その利用額に相当する金額が、利用した日の属する年分の一時所得として認識されます。

2. 共通ポイント運営会社からの付与

個別の店舗ではなく、共通ポイント制度を運営する企業から直接付与されたポイントも、個別の商取引における値引きとは性質が異なります。これらのポイントを利用した場合、その利用額相当額を、利用した日の属する年分の一時所得や事業所得などの総収入金額に算入する必要があります。

3.3. 特殊なケースにおける計算方法

特定の支出にポイントを利用した場合、計算方法が複数存在するなど、特に注意が必要です。

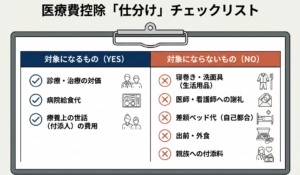

• 医療費控除等の対象となる支出にポイントを利用した場合

医薬品の購入など、所得控除の対象となる支出にポイントを充当した場合、以下のいずれかの方法で計算することが認められています。

1. ポイント利用後の実際に支払った金額を基に、所得控除額を計算する方法。

2. ポイント利用前の支払金額を基に所得控除額を計算し、同時に、利用したポイント相当額を一時所得の総収入金額として計上する方法。

• ポイントを利用して株式等の資産を購入した場合

証券会社などで、共通ポイント運営会社から付与されたポイントを利用して株式などの金融資産を購入した場合は、取扱いが明確に定められています。資産の取得価額はポイント利用前の金額(ポイント充当額を含めた本来の支払額)とし、利用したポイント相当額は一時所得の総収入金額に算入します。

これらの詳細なルールを理解することで、より専門的なアドバイスが可能となります。

4. まとめ:実務上の留意点とクライアントへの確認事項

ここまでに述べた税務上の知識を、実務において効果的なクライアントサービスに繋げるためには、以下の点を常に意識し、能動的に確認する姿勢が不可欠です。

1. 取得経緯のヒアリング

クライアントからポイントに関する質問を受けた際は、必ず最初に「そのポイントをどのように取得したか」を確認してください。「通常の買い物で貯まったのか」「キャンペーンで当選したものか」といった取得経緯が、課税判断の最も重要な分岐点となります。

2. 一時所得の取扱い

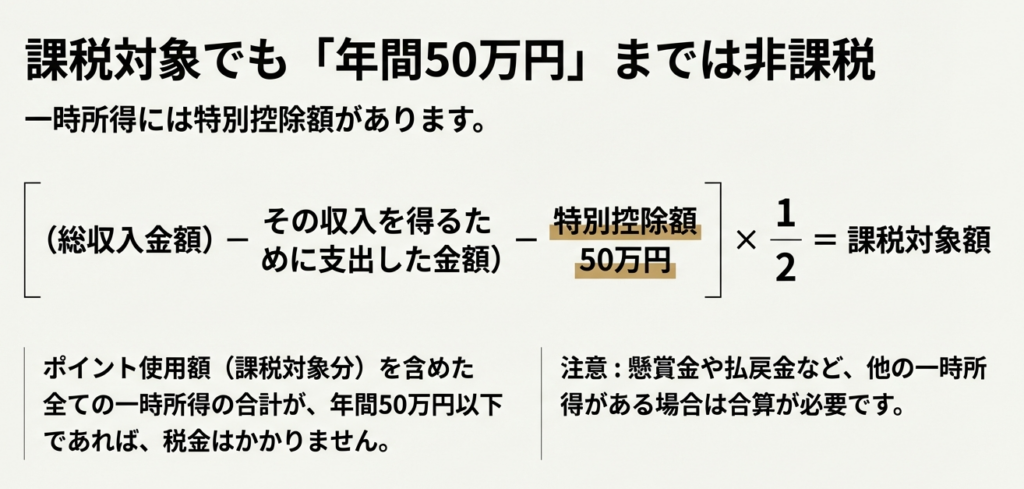

ポイント利用が一時所得に該当する場合、年間の一時所得の合計額から特別控除額50万円を差し引いた上で課税所得が計算されることを念頭に置いてください。クライアントに同一年内で他に一時所得(生命保険の一時金、競馬の払戻金など)がないかを確認し、ポイント利用によって実際に納税義務が発生するか否かを判断する必要があります。

3. 所得控除・資産取得時の確認

クライアントが医療費や資産(特に株式等)の購入にポイントを利用したと述べた場合は、特に注意が必要です。医療費控除のケースではどちらの計算方法を選択するかを確認し、資産取得のケースでは取得価額と一時所得の計上が正しく行われるよう、丁寧な説明と指導を徹底してください。

4. 個人事業者への言及

本通達は主に個人の所得税に関するものですが、個人事業主が事業経費の支払いにポイントを利用した場合の経理処理は別途定められています。国税庁から関連資料が公表されているため、該当するクライアントにはその旨を伝え、適切に対応する必要があります。

ガイド:Q&A

問1: 個人がドラッグストアなどで商品を購入する際に付与されるポイントを取得・使用した場合、なぜ原則として確定申告は不要なのですか?

商品購入時に付与されるポイントの取得・使用は、通常の商取引における値引きと同様の行為と見なされるためです。このような経済的利益は、原則として課税対象には該当しないものとして取り扱われるため、確定申告は不要です。

問2: どのような状況で取得したポイントが課税対象となり得ますか?資料に記載されている具体例を二つ挙げてください。

ポイント付与の抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイントと、共通ポイント制度においてその制度を運営する企業から付与されたポイントが挙げられます。これらは通常の商取引における値引きとは考えられないため、課税対象となり得ます。

問3: 課税対象となるポイントを使用した場合、そのポイント相当額は所得税法上どのように扱われますか?

課税対象となるポイントを使用した場合、そのポイント相当額は使用した日の属する年分の一時所得や事業所得など、各種所得金額の計算上、総収入金額に算入されます。

問4: 一般的な企業発行ポイントと、共通ポイント制度運営企業から付与されるポイントでは、税務上の扱いはどのように異なりますか?

一般的な企業発行ポイントは通常の商取引における値引きと見なされ非課税ですが、共通ポイント制度運営企業から付与されたポイントは値引きとは見なされません。そのため、後者を使用した場合はそのポイント相当額が一時所得などとして総収入金額に算入されます。

問5: ポイントを使用して所得控除の対象となる医薬品を購入した場合、所得控除額の計算方法はいくつ提示されていますか?

二つの計算方法が提示されています。一つはポイント使用後の支払金額を基に計算する方法で、もう一つはポイント使用前の支払金額を基に計算し、ポイント使用相当額を一時所得として算入する方法です。

問6: ポイントを使用して医薬品を購入した場合の計算方法のうち、ポイント使用後の支払金額を基にする方法について説明してください。

一つ目の方法は、ポイントで値引きされた後の、実際に支払った金額を基に所得控除額を計算する方法です。この場合、ポイント使用額を別途所得として申告する必要はありません。

問7: ポイントを使用して医薬品を購入した場合の計算方法のうち、ポイント使用前の支払金額を基にする方法について説明してください。この場合、使用したポイント相当額はどのように処理されますか?

二つ目の方法は、ポイントを使用する前の支払金額を基に所得控除額を計算する方法です。この場合、同時にポイント使用相当額を一時所得の総収入金額として算入する必要があります。

問8: 共通ポイントを使用して証券会社で株式を購入した場合、その株式の取得価額はどのように計算されますか?

共通ポイントを使用して株式を購入した場合、その株式の取得価額(取得費等)は、ポイント使用前の支払金額(ポイント使用相当額を含めた支払金額)を基に計算されます。

問9: 問8の状況において、株式購入に使用したポイント相当額は、所得計算上どのように扱われますか?

株式購入に使用したポイント相当額は、一時所得の総収入金額に算入されます。これにより、株式の取得価額はポイント分を含んだ金額で計上され、ポイント分は別途所得として認識されることになります。

問10: 資料に記載されている、企業発行ポイントの取扱いに関する根拠法令は何ですか?

根拠法令として、所得税法第27条、第34条、第36条(所法27、34、36)が記載されています。

コメント