国税庁タックスアンサーの「No.2031 未納付の源泉徴収税額に対する還付手続」について解説します。

解説動画

詳細

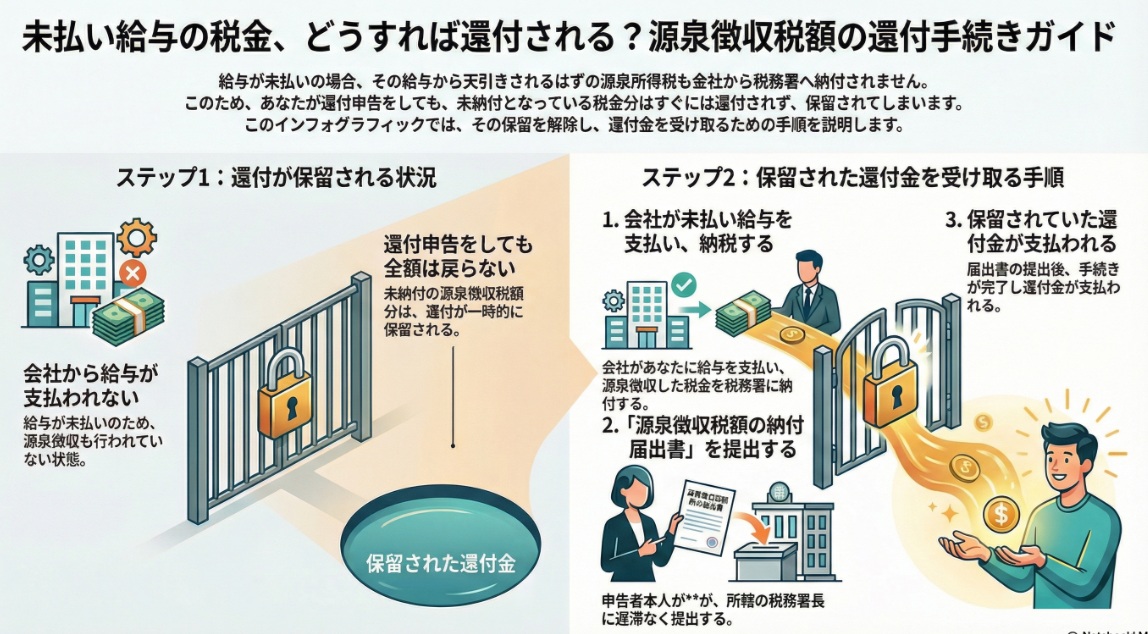

未納付の源泉徴収税額に対する還付手続とは、給与の未払いなどにより源泉徴収が行われていない状態で還付申告をした場合の対応手続きです。

未払給与がある場合、その部分の所得税は実際には納付されていない(未徴収)ため、還付申告書を提出しても、その税額分は即時には還付されません。この場合、実際に給与が支払われ、源泉徴収が完了するまで還付は保留されます。

その後、未払だった給与が支払われて税が徴収された段階で、申告者本人が遅滞なく「源泉徴収税額の納付届出書」を所轄税務署長に提出することで、その還付を受けることができます。

スライド解説

解説:未納付の源泉徴収税額がある場合の還付申告に関する実務上の留意点

1. 導入:この論点が実務で重要となる背景

会計事務所の日常業務において、クライアントである給与所得者の方々から、「勤務先から給与の一部が未払になっており、確定申告で還付になるはずが、税務署から全額が還付されない」といったお問い合わせは、しばしば遭遇する事例の一つです。この状況は、多くの場合、クライアントがお持ちの源泉徴収票に「未徴収税額」が内書きされていることで確認できます。クライアントに大きな不安を与えるこの事態に対し、我々専門家がその背景と手続きを正確に理解し、的確な説明責任を果たすことが不可欠となります。

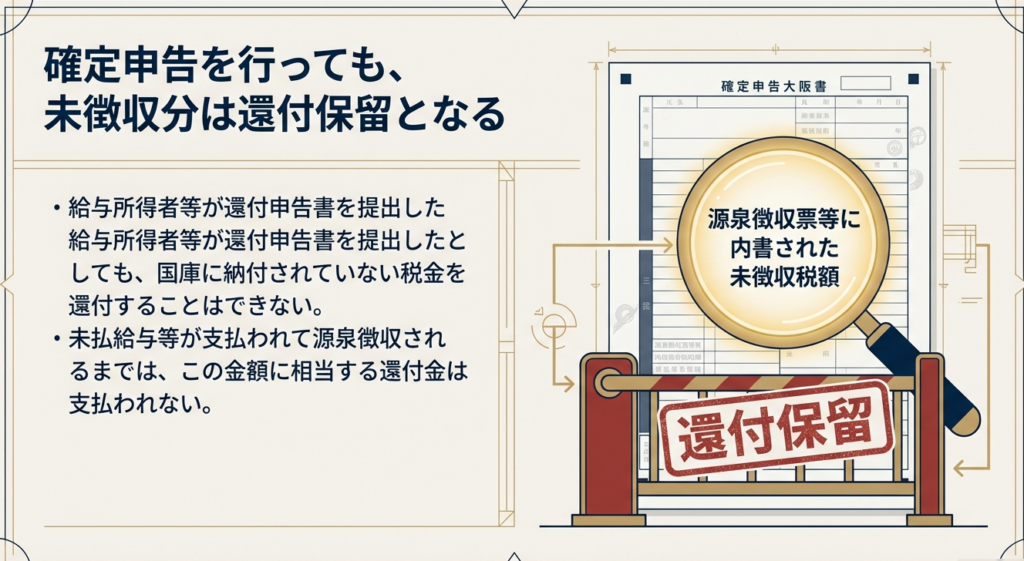

国税庁の指針によれば、給与所得者が還付申告を行った場合でも、その申告内容に未払給与が含まれている場合、その未払給与に対応する源泉所得税が会社から納付されていないため、その部分の還付は一時的に保留されます。これは、源泉徴収制度の根幹に関わる重要な仕組みです。

本稿では、この還付保留の仕組みを正しく理解し、クライアントを適切に導くための具体的な手続きと実務上の留意点について、順を追って解説します。

2. 結論:最終的な税務処理の要点

この問題に直面した際、我々がクライアントに対して最初に提示すべき結論は明確でなければなりません。多忙なクライアントが最も知りたい「結局どうすればよいのか」という問いに、まずは簡潔かつ分かりやすく答えることが、信頼関係を構築する上で極めて重要です。

このケースにおける税務処理の要点は、以下の2点に集約されます。

1. 還付の保留

未払給与に係る源泉所得税(源泉徴収票に未徴収税額として内書された金額)は、その給与が支払われ、税金が納付されるまで、国による還付が保留されます。

2. 本人による届出

保留された還付金を受け取るためには、後日、雇用主から未払給与が支払われ、源泉徴収と納税が完了した後に、クライアント自身(申告者本人)が「源泉徴収税額の納付届出書」を所轄税務署へ提出する必要があります。

この結論を踏まえ、次章では、なぜこのような処理が行われるのかという制度的な仕組みと、クライアントが踏むべき具体的な手続きの流れを、より詳しく見ていくことにします。

3. 詳細解説:制度の仕組みと手続き

このセクションでは、還付が保留される法的な理由と、それを解除するための正式な手続きについて、さらに深く掘り下げて解説します。これらの知識は、クライアントからの「なぜそのような手続きが必要なのか」という本質的な問いに対し、我々が専門家として根拠をもって答えるために不可欠です。

3.1 還付が保留される仕組み

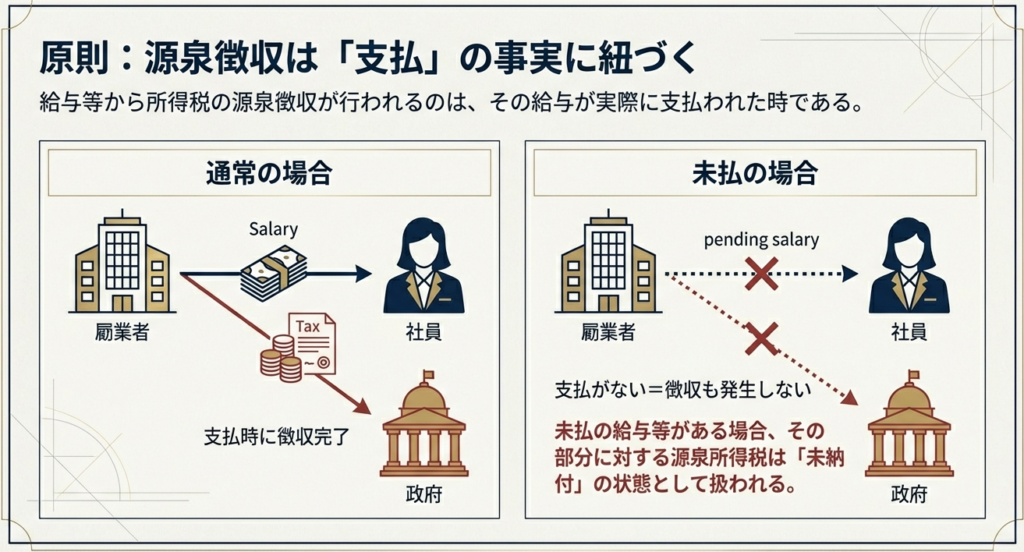

還付が保留される根本的な理由は、源泉徴収制度の基本原則にあります。国税庁が示す通り、「未払の給与等に係る源泉所得税は、未払給与等が支払われて源泉徴収されるまでは還付されません」。

これは論理的に考えれば当然の帰結です。還付金の原資は、本来納付されるべき税金です。その税金が雇用主からまだ納付されていない段階では、国は還付を実行できません。したがって、税務署はまず給与の支払いと、それに対応する源泉所得税の納付が完了するのを待つ、という立場を取るのです。この状況は、多くの場合、雇用主の資金繰りが悪化していることを示唆しており、税務手続きと並行して、クライアントの雇用状況そのものにも注意を払う必要があります。

3.2 還付を受けるための具体的な手続き

クライアントが保留された還付金を受け取るまでの一連の流れは、以下のステップで進められます。

1. 前提条件:未払給与の支払いと源泉徴収の実行

すべての手続きの出発点として、まず雇用主がクライアントに対して未払であった給与を支払い、それと同時に対応する所得税を源泉徴収し、国に納付することが必要です。この事実が発生しない限り、還付手続きを進めることはできません。

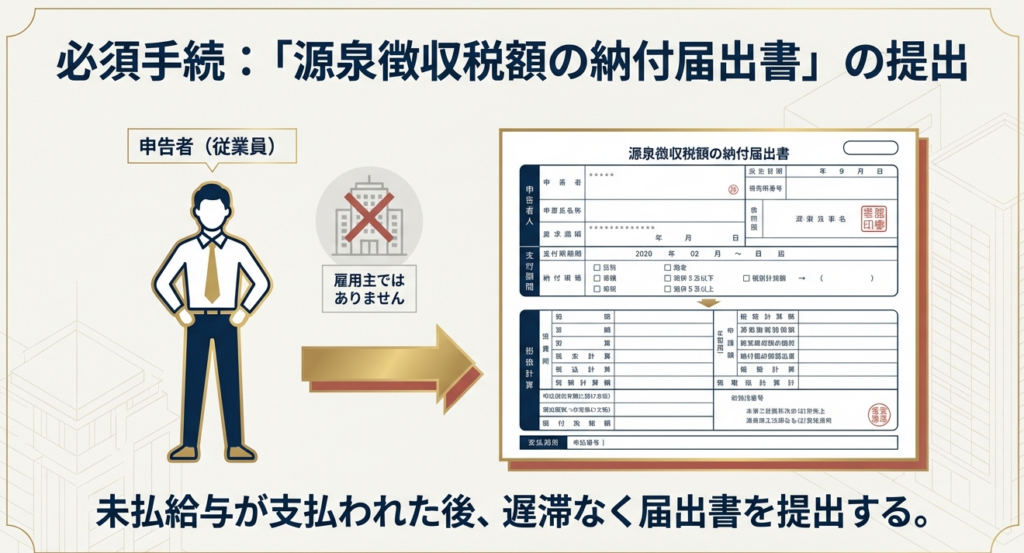

2. 届出書の提出

上記1.の納税が完了した後、クライアント自身(申告者)が、遅滞なく「源泉徴収税額の納付届出書」という書類を作成し、自身の住所地を管轄する税務署長宛に提出します。この届出をもって、税務署は保留していた還付処理を再開します。

3. 提出義務者の明確化

実務上、最も注意すべき点は、この届出書を提出するのは、源泉徴収義務者である雇用主(会社)ではなく、還付を受けようとする申告者本人であるという点です。税務署の立場から見れば、還付金は申告者個人の口座に振り込まれるため、その前提となる税金が納付されたという最終確認は、還付金の受取人である本人から直接受ける必要があるのです。クライアントが「会社がやってくれるはず」と誤解しないよう、この点は明確に伝える必要があります。

これらの手続きを正確に理解し、クライアントに過不足なく伝えることが、我々の重要な役割となります。

4. まとめ:実務対応上の注意点

本件に関するクライアント対応の要点を総括し、明日からの実務でスタッフの皆様が取るべき具体的な行動指針を整理します。適切な初動と丁寧なフォローアップが、クライアントの不安を解消し、事務所への信頼を確固たるものにします。

クライアントから同様のご相談を受けた際は、以下の3つのポイントを念頭に対応してください。

• 状況のヒアリング

まず、クライアントがお持ちの源泉徴収票を拝見し、給与の支払額と源泉徴収税額を確認します。特に、給与の未払状況と、源泉徴収票に「未徴収税額」として内書きされている金額があるかどうかを正確に把握することが第一です。

• 手続きの説明

還付が一部保留されている仕組み(未納の税金は還付できないこと)を丁寧に説明し、今後の手続きの流れ(①未払給与の支払い → ②雇用主による源泉徴収・納税 → ③ご本人による届出書の提出)を明確に伝えてください。特に、「源泉徴収税額の納付届出書」の提出が、最終的にクライアント自身のタスクとなることを、誤解のないよう、はっきりと説明することが不可欠です。

• 今後のフォロー

「雇用主から未払給与が支払われたタイミングで、お手数ですが再度ご連絡ください」とお伝えし、その時点で届出書の作成と提出を当事務所がサポートする姿勢を示すことが重要です。これにより、クライアントは安心感を得ることができ、手続きを円滑に進めることができます。

この一連の対応を通じてクライアントの不安を具体的な行動計画に変えることこそが、我々専門家の付加価値であり、単なる手続き代行を超えた信頼関係を築く礎となるのです。

ガイド:Q&A

1. この還付手続の対象となるのは、主にどのような人ですか?

この手続は、給与所得者等が還付申告を行う場合を対象としています。特に、勤務先から未払の給与等がある状況が該当します。

2. 還付申告をしても、すぐに還付が行われないのはどのような状況ですか?

給与が未払であるため、その給与から源泉徴収が行われておらず、源泉所得税が未納付の状態にある場合です。この未納付の税額については、納税が確認されるまで還付されません。

3. 給与が未払の場合、源泉所得税はどのような状態になりますか?

給与が未払の場合、その給与から所得税の源泉徴収が行われないため、源泉所得税は未納付の状態となります。源泉徴収票には、この未徴収の税額が内書されることがあります。

4. 還付が保留されている税額は、いつ還付されるようになりますか?

未払であった給与が支払われ、それに対して源泉徴収が行われた後、所定の手続きを経ることで還付されるようになります。

5. 保留されていた還付を受けるために、申告者は何をしなければなりませんか?

申告者は、未払給与が支払われ源泉徴収された後、遅滞なく「源泉徴収税額の納付届出書」を自身の所轄税務署長に提出する必要があります。

6. 提出が必要な書類の正式名称は何ですか?

提出が必要な書類の正式名称は「源泉徴収税額の納付届出書」です。

7. 「源泉徴収税額の納付届出書」は、誰が誰に提出するものですか?

この届出書は、申告者(給与所得者本人)が、自身の所轄税務署長に提出します。源泉徴収義務者(勤務先)が提出するものではありません。

8. この手続の対象となる税目は何ですか?

この手続の対象となる税目は所得税です。

9. 源泉徴収票に「内書」されることがある未徴収税額とは、具体的に何を指しますか?

未払給与等に係る源泉所得税を指します。給与が支払われていないために、会社が源泉徴収できず、国に納付されていない所得税額のことです。

10. この手続に関して、関連コードとして挙げられているものは何ですか?

関連コードとして「2526 給与が一部未払の場合の源泉徴収」が挙げられています。

コメント