国税庁タックスアンサーの「No.1124 医療費控除の対象となる出産費用の具体例」について解説します。

解説動画

詳細

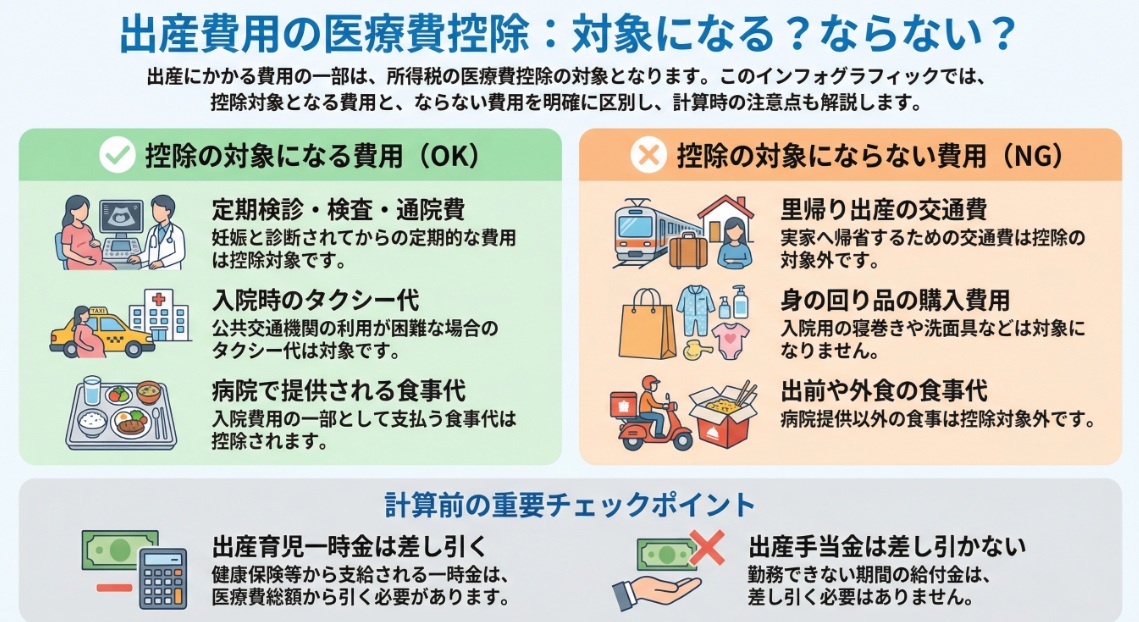

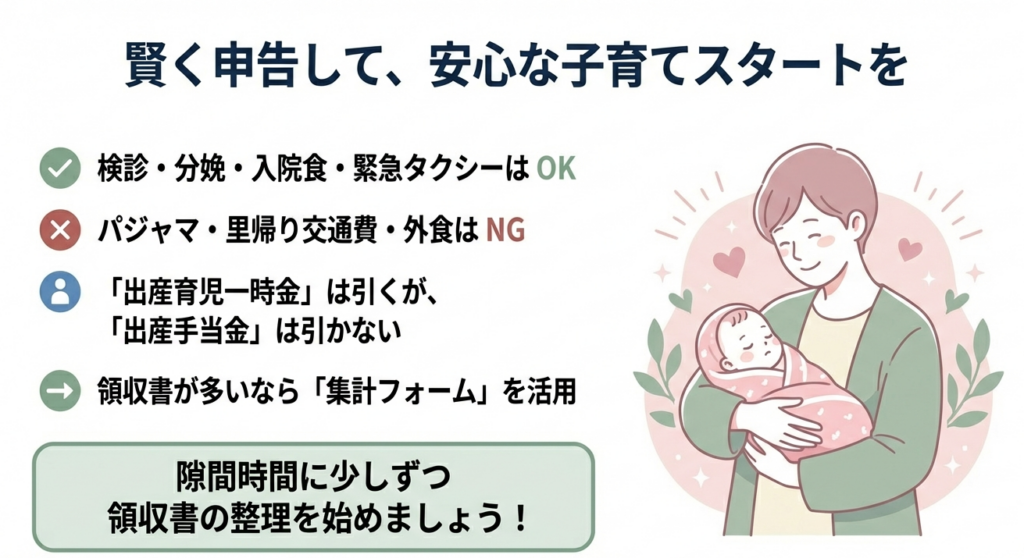

出産に伴う費用も医療費控除の対象となります。具体的には、妊娠判明後の定期検診や検査費用、入院中の病院食代などが対象です。入院時のタクシー代は、公共交通機関の利用が困難な場合に限り認められますが、里帰り出産の帰省費や、パジャマ等の身の回り品、出前などの費用は対象外です。

控除額の計算にあたっては、「出産育児一時金」などの給付金を医療費から差し引く必要があります。ただし、産休による給与補填としての「出産手当金」は、医療費を補填するものではないため、差し引く必要はありません。

スライド解説

解説:出産費用に係る医療費控除の適用範囲と実務上の留意点

1. 導入:本件通達の目的と重要性

本通達は、クライアントから寄せられる質問の中でも特に多い「出産費用に係る医療費控除」について、我々の知識を再確認し、対応方針を統一することを目的としています。出産に関する医療費控除は、多くの納税者が利用する身近な制度ですが、その対象範囲については細かな規定が多く、誤解が生じやすい領域でもあります。

例えば、「入院中に使ったものは全て対象になるはずだ」といった思い込みから生じる申告誤りも散見されるなど、専門的な判断が求められる場面が少なくありません。

このような状況において、我々専門家が的確なアドバイスを提供することは、クライアントの信頼を獲得し、高品質なサービスを維持する上で極めて重要です。本通達を通じて、所員一人ひとりが正確な知識を共有し、どの担当者であっても一貫性のある、質の高い指導を行える体制を構築してまいります。

2. 結論:医療費控除の対象となるかの判断基準

出産費用が医療費控除の対象となるか否かを判断する上での大原則は、「その費用が医療行為または出産そのものに直接必要であったか否か」という点にあります。この基準に照らし合わせることで、多くのケースを適切に判断することが可能です。

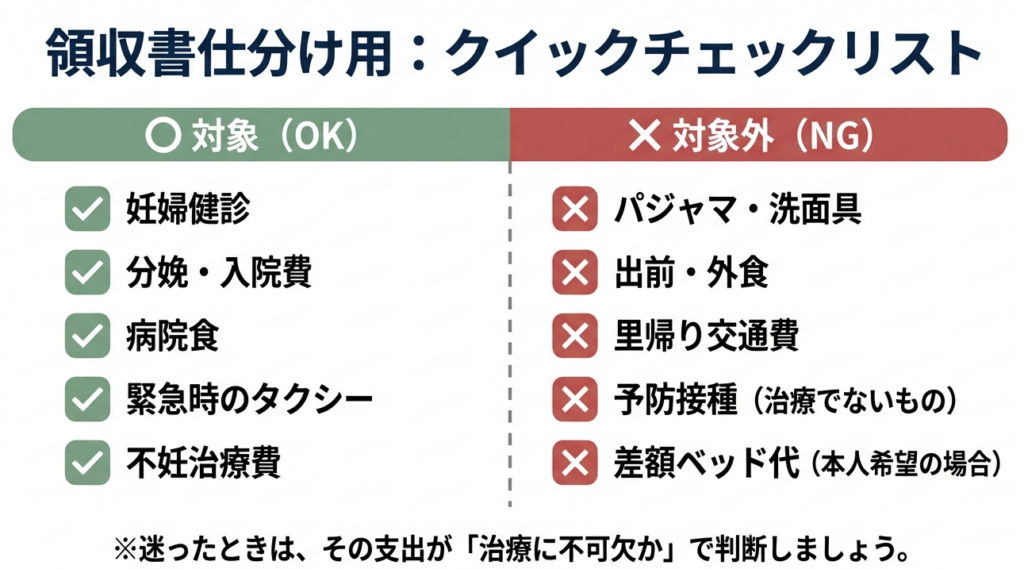

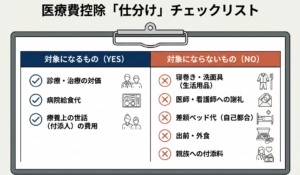

国税庁の指針に基づき、控除対象となる費用とならない費用の具体例を以下に要約します。

• 控除対象となる費用の例

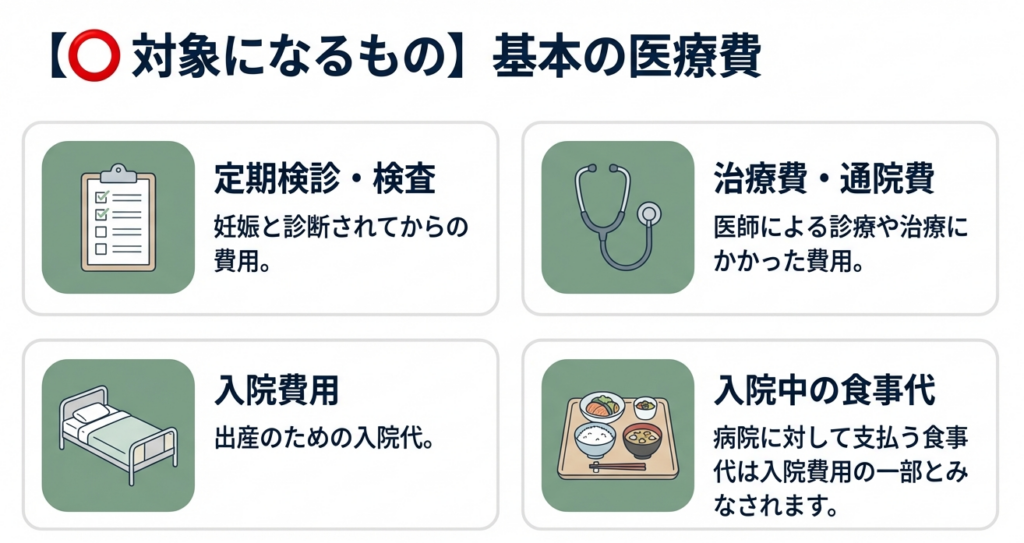

◦ 妊娠診断後の定期検診や検査費用

◦ 通院のための交通費(電車、バスなど)

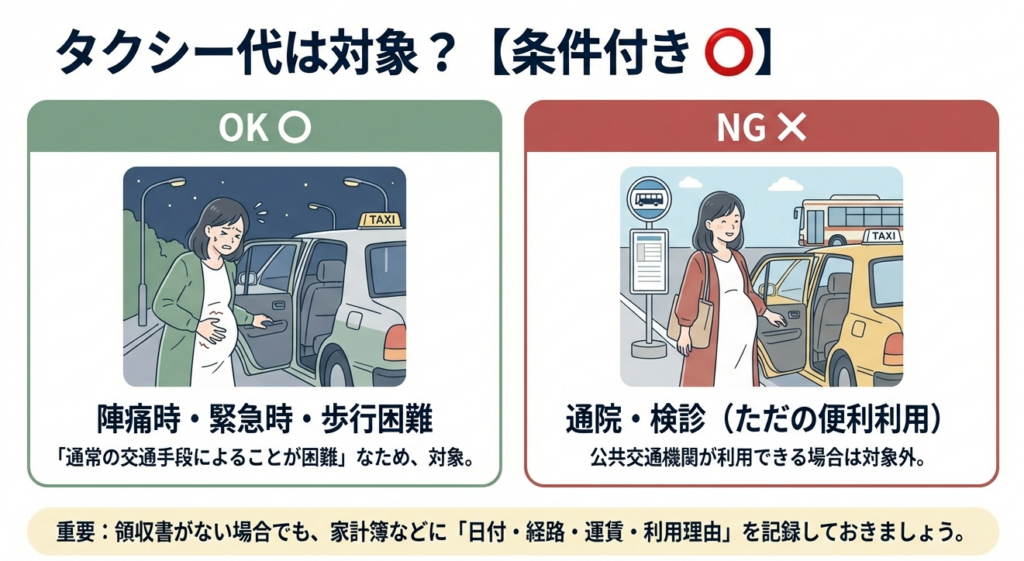

◦ 通常の交通手段が困難な場合の入院時のタクシー代

◦ 病院から提供される入院中の食事代

• 控除対象とならない費用の例

◦ 里帰り出産のための実家への交通費

◦ 入院時に使用する寝巻きや洗面具などの身の回り品の購入費用

◦ 病院外からの出前や外食にかかった費用

これらの分類を貫くのは、前述の「直接必要性」の原則です。例えば、通院費は医療を受けるための直接の移動ですが、里帰り出産の帰省費は個人的な場所の選択に過ぎません。次のセクションでは、この原則を各項目にどう適用するかを具体的に見ていきます。

3. 詳細解説:具体的な費用項目ごとの判断

ここでは、クライアントへの説明時に頻出する疑問点を解消するため、具体的な費用項目ごとに控除対象となるか否かの判断基準を詳細に分析します。各費用の背景にある考え方を理解することで、より説得力のあるアドバイスが可能になります。

3.1. 控除対象となる費用

以下の費用は、医療行為との直接的な関連性が認められるため、控除の対象となります。

• 定期検診・検査・通院費用

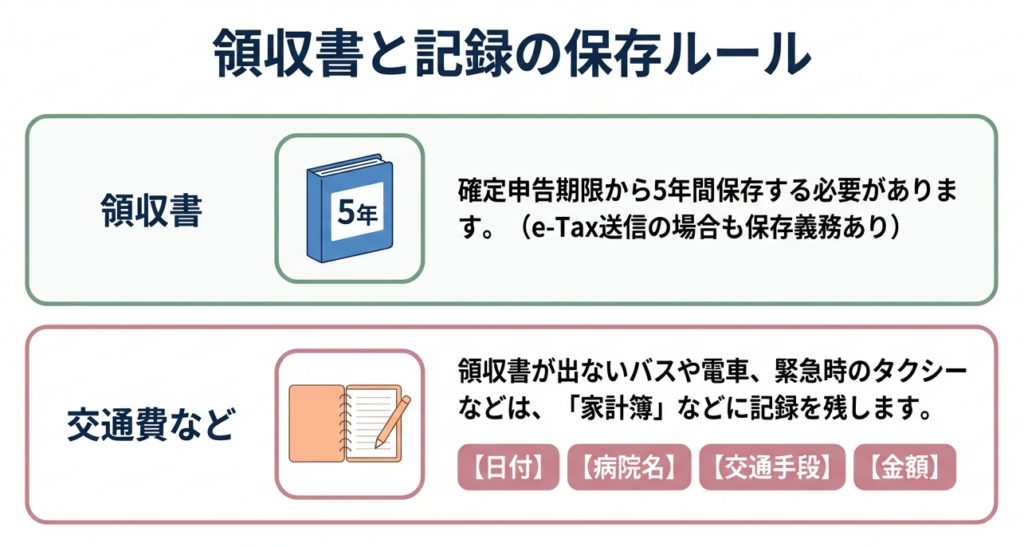

これらは、妊娠の診断後に行われる母子の健康状態を確認するための医療行為そのものであり、当然に控除対象となります。また、その医療行為を受けるために必要な通院費用(電車、バス代など)も含まれます。ただし、通院費は領収書が発行されないケースが多いため、クライアントには家計簿やメモなどに日時、経路、金額を記録し、後から説明できるように準備しておくよう指導することが重要です。

• 入院のためのタクシー代

これは、単なる交通費ではなく、「陣痛や破水により、電車やバスといった公共交通機関を利用することが現実的でない、または危険を伴う」といった緊急性が認められる場合に限られます。そのため、医療を受けるための「やむを得ない支出」と見なされ、控除対象となります。

• 入院中の食事代

病院から提供される食事は、入院という医療サービスの一環であり、治療に必要な栄養管理の観点からも入院費用の一部と見なされます。したがって、病院に対して支払う食事代は医療費控除の対象となります。

3.2. 控除対象とならない費用

以下の費用は、医療行為との直接的な関連性が薄く、個人的な支出と見なされるため、控除の対象外となります。

• 実家への帰省費用

里帰り出産のために実家へ移動する交通費は、あくまでも出産場所を選択するという個人的な都合による移動であり、治療や出産という医療行為を直接の目的とした費用とは見なされません。これは、陣痛時のタクシー代が「その医療機関で医療を受けるための不可欠な移動」と見なされるのとは明確に一線を画します。

• 身の回り品の購入費用

入院時に必要となる寝巻き、洗面具、タオルといった身の回り品は、治療そのものに必要なものではなく、あくまでも個人の生活に必要な物品です。これらは医療費には該当せず、控除の対象とはなりません。クライアントには、「治療に直接必要な費用か、それとも入院生活を快適にするための個人的な費用か」という基準で仕分けていただくよう、事前にご案内するのが親切です。

• 出前・外食費用

病院から提供される食事代が控除対象であるのに対し、外部から取り寄せる出前や外食の費用は、個人の選択と嗜好による支出と判断されます。これらは入院費用には含まれず、医療の一環とは見なされないため、控除の対象外です。

4. まとめ:実務での注意点と最終確認

適正な申告を行うためには、対象費用を正しく識別するだけでなく、最終的な控除額を正確に計算することが不可欠です。特に、クライアントが間違いやすい計算上のポイントを以下に整理しますので、指導の徹底をお願いします。

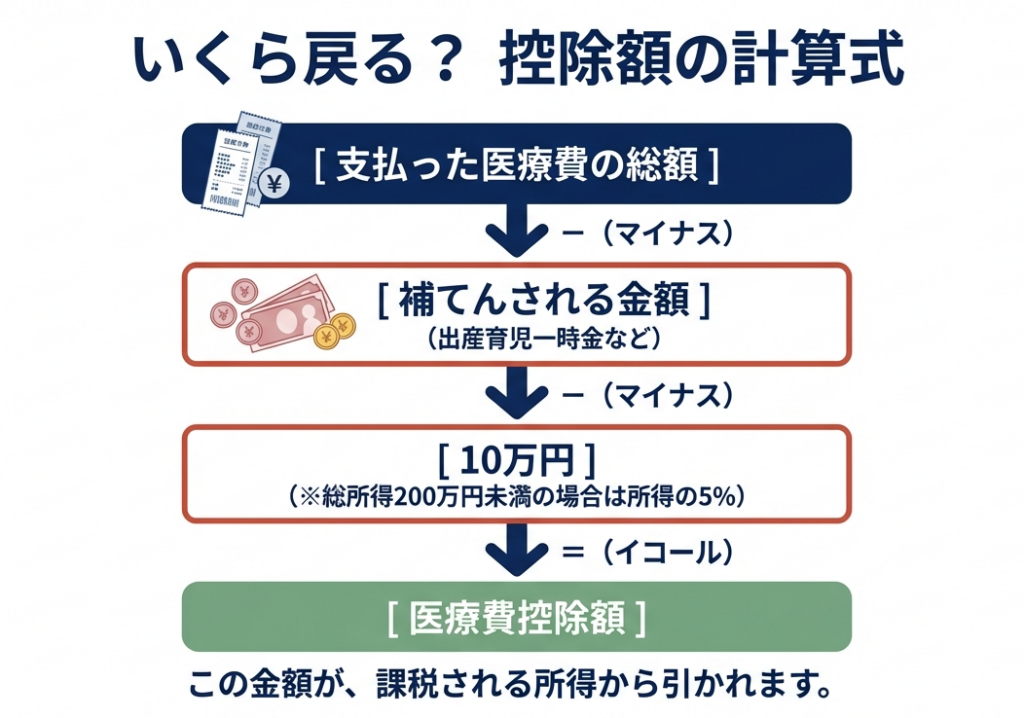

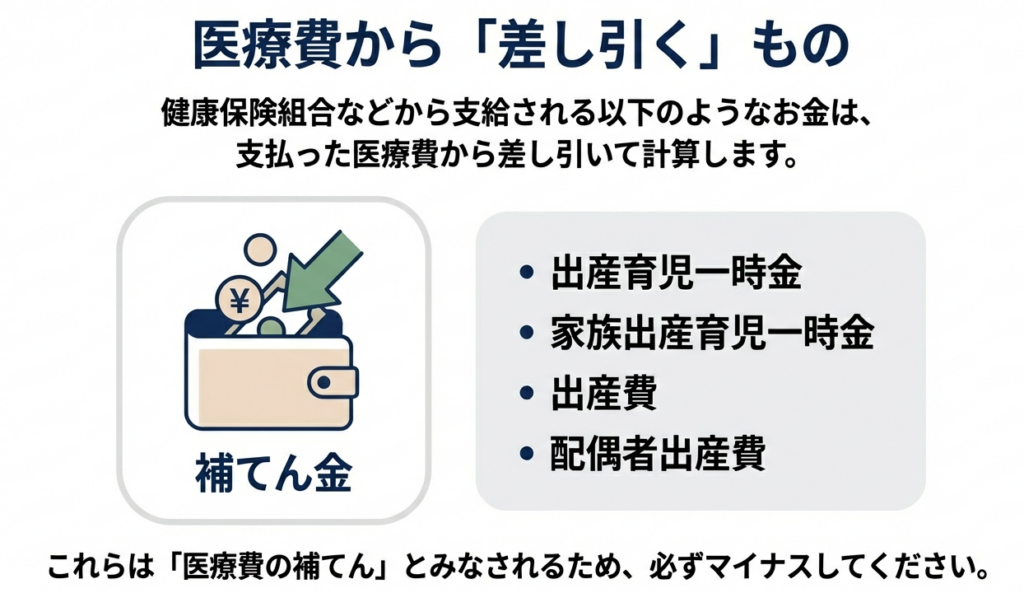

1. 保険金等で補てんされる金額の控除義務

健康保険組合などから支給される「出産育児一時金」や「家族出産育児一時金」、あるいは共済組合から支給される「出産費」や「配偶者出産費」といった給付金は、出産にかかった医療費を補てんする性質を持ちます。したがって、支払った医療費の総額から、これらの支給額を必ず差し引かなければなりません。この作業を怠ると過大申告となります。クライアントには、この点が税務調査で指摘されやすいポイントであることを伝え、支給額を証明する書類と共に正確な申告を徹底するよう、我々が責任をもって指導する必要があります。

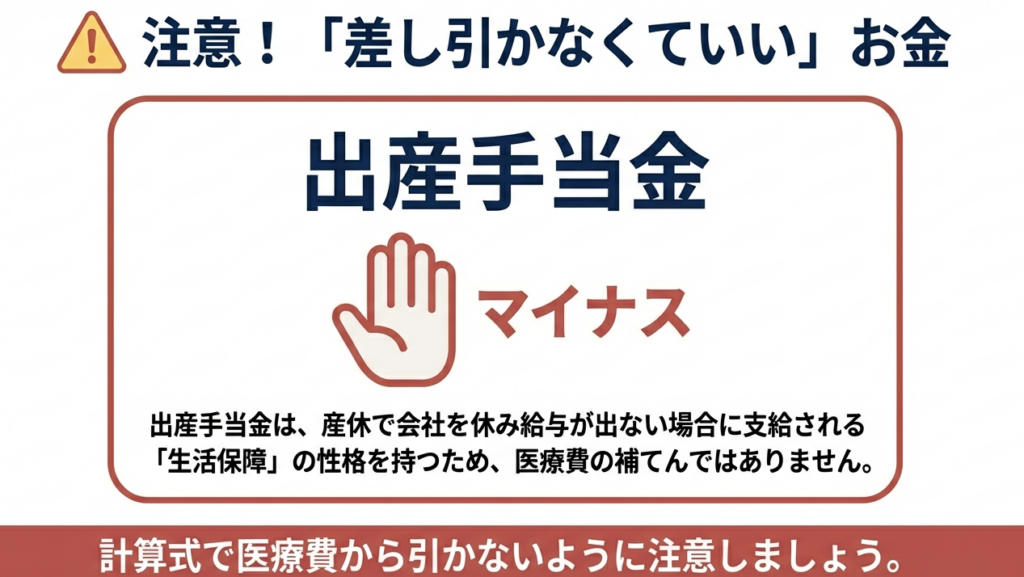

2. 控除不要な「出産手当金」との明確な区別

一方で、「出産手当金」は健康保険法等に基づき、産休中の所得を補償するために支給されるものです。これは医療費の補てんを目的としていないため、医療費控除の計算上、差し引く必要は一切ありません。クライアントが「出産育児一時金」と「出産手当金」を混同しないよう、この違いを明確に説明し、正しい計算をサポートすることが我々の重要な役割です。

出産に関する医療費控除は、クライアントにとって経済的にも精神的にも関心の高いテーマです。我々が本通達で共有した正確な知識をもって丁寧にサポートすることは、事務所全体の信頼性を高める上で大きな意義を持ちます。

この知識を活かし、単に質問に答えるだけでなく、クライアントが気づいていない可能性のある控除項目や注意点をこちらから積極的に提示していく姿勢が、我々の付加価値となります。 所員の皆様が日々の業務において本通達を参考にし、自信を持ってクライアント対応にあたることを期待しています。

ガイド:Q&A

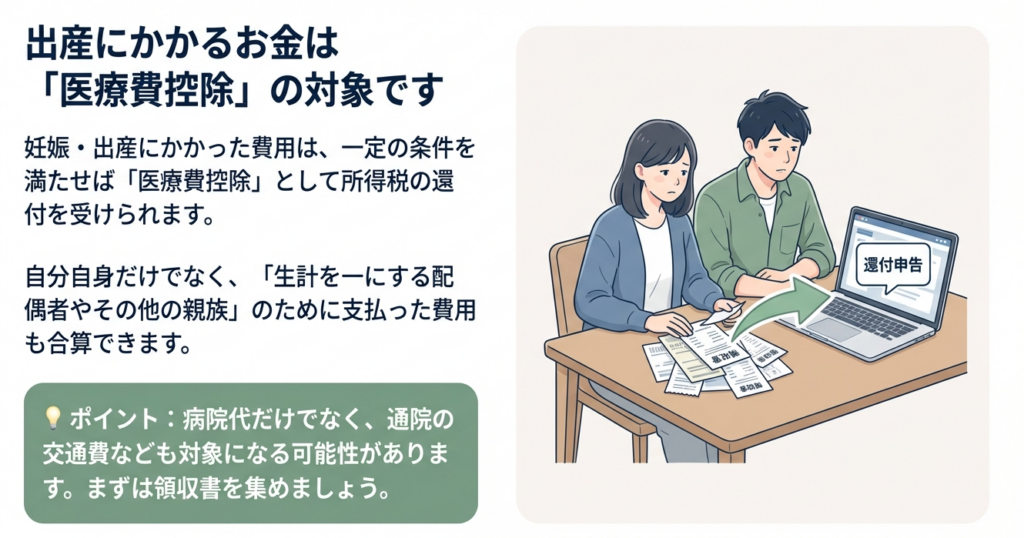

1. 「医療費控除」とはどのような制度ですか?

自己または自己と生計を一つにする配偶者やその他の親族のために医療費を支払った場合に、その支払った医療費の額を基に計算される金額の所得控除を受けることができる制度です。これにより、所得税の負担が軽減されます。

2. 妊娠と診断された後の定期検診や検査の費用は、医療費控除の対象となりますか?

はい、対象となります。妊娠と診断されてから行われる定期検診や各種検査の費用、およびそれに伴う通院費用は、医療費控除の対象となる出産費用に含まれます。

3. 領収書がない通院費用について、医療費控除を申請するためにはどのように準備すべきですか?

通院費用には領収書がない場合が多いため、家計簿などに日付、交通手段、かかった費用などを記録しておく必要があります。これにより、税務署に対して実際にかかった費用を明確に説明できるようになります。

4. 出産のために入院する際のタクシー代は、どのような場合に医療費控除の対象となりますか?

電車やバスなどの通常の交通手段による移動が困難な状況で、タクシーを利用した場合に、そのタクシー代が医療費控除の対象となります。単なる利便性のための利用は対象外です。

5. 実家で出産するために帰省する際の交通費は、医療費控除の対象に含まれますか?

いいえ、含まれません。実家で出産するために実家へ帰省する際の交通費は、病院へ行くための直接的な費用とは見なされないため、医療費控除の対象にはなりません。

6. 入院時に購入した寝巻きや洗面具などの身の回り品の費用について、医療費控除の扱いはどうなりますか?

これらの費用は医療費控除の対象になりません。寝巻きや洗面具などの身の回り品は、治療に直接必要な費用とは見なされないため、控除の対象外とされています。

7. 入院中の食事代は、どのようなものが医療費控除の対象となり、どのようなものが対象外となりますか?

病院から提供され、入院費用の一部として支払う食事代は医療費控除の対象になります。しかし、病院外の店から出前を取ったり、外食したりした費用は、個人的な支出と見なされ、控除の対象にはなりません。

8. 「出産育児一時金」は、医療費控除の計算にどのように影響しますか?

健康保険組合などから支給される「出産育児一時金」や「家族出産育児一時金」は、医療費を補てんする性質のものです。そのため、医療費控除の額を計算する際に、支払った医療費の総額からその支給された金額を差し引かなければなりません。

9. 勤務先から給付される「出産手当金」は、医療費控除の計算上、差し引く必要がありますか?その理由も説明してください。

いいえ、差し引く必要はありません。出産手当金は、出産の前後の一定期間勤務できないことに対する所得補償の性格を持つ給付であり、医療費そのものを補てんするものではないため、医療費控除の計算からは除外されます。

10. 国税庁が提供する「医療費集計フォーム」は、どのような目的で利用されるツールですか?

「医療費集計フォーム」は、支払った医療費の内容を表計算ソフト(エクセルなど)で入力・集計するためのフォーマットです。医療費の領収書の枚数が多い場合、このフォームで作成したデータを確定申告書等作成コーナーで読み込ませることができ、入力を簡便化できます。

コメント