国税庁タックスアンサーの「No.1125 医療費控除の対象となる介護保険制度下での施設サービスの対価」について解説します。

解説動画

詳細

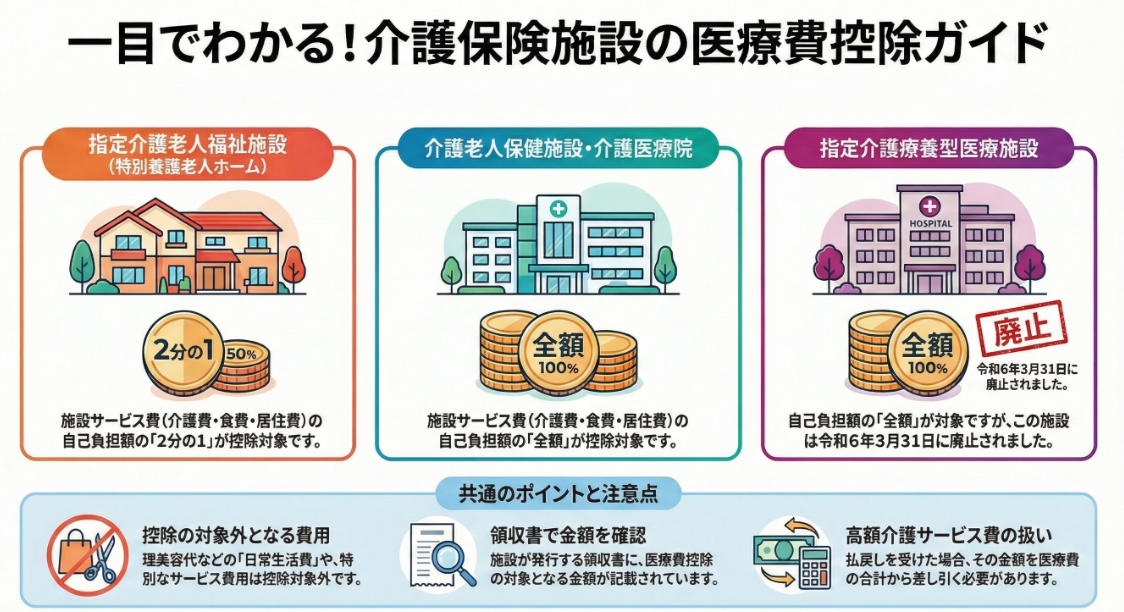

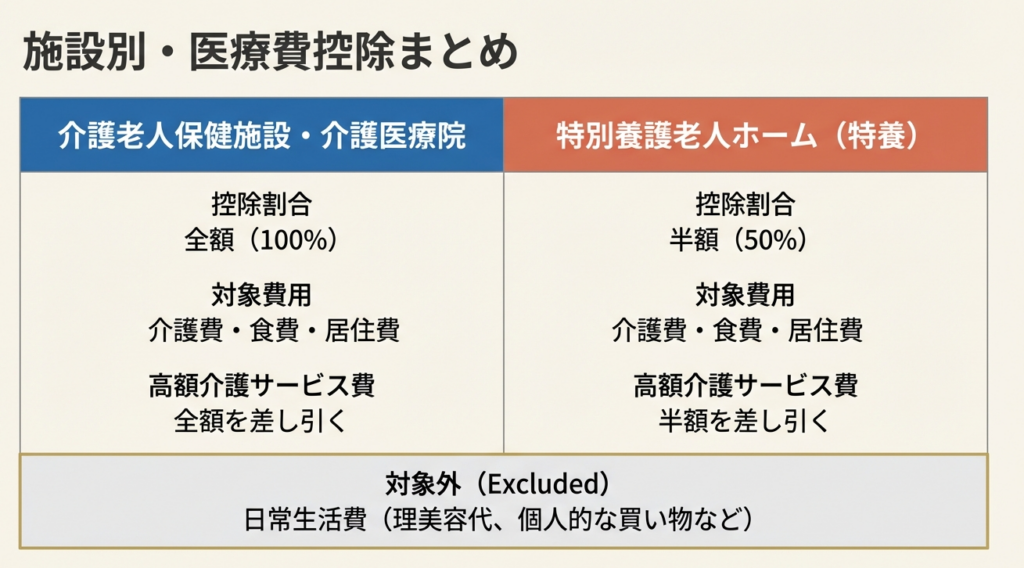

介護保険制度下での施設サービスの対価も、医療費控除の対象となります。 対象となるのは、施設サービスの対価(介護費、食費、居住費)の自己負担額ですが、施設の種類により取り扱いが異なります。「介護老人保健施設」や「介護医療院」等は支払額の全額が対象ですが、「指定介護老人福祉施設(特別養護老人ホーム)」の場合は、支払額の2分の1相当額のみが対象です。

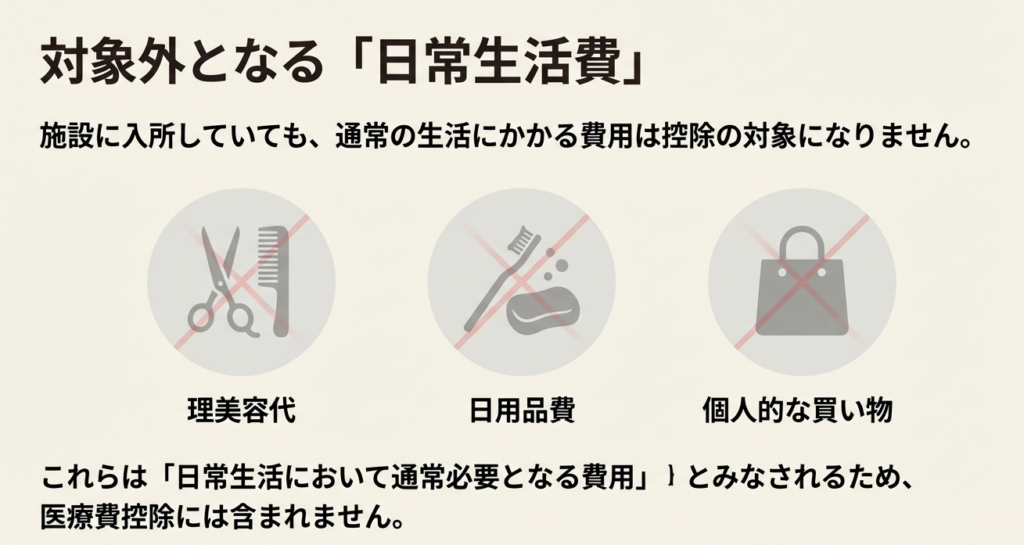

なお、理美容代などの日常生活費や特別なサービス費用は原則として対象外です。施設が発行する領収書には通常、医療費控除の対象となる金額が記載されているため、それに基づき申告します。

スライド解説

解説:介護保険施設サービスの対価と医療費控除に関する実務上の留意点

1. 導入:目的と重要性

確定申告の時期が近づくと、クライアントから介護保険制度に関連する医療費控除についてのご質問をいただく機会が非常に多くなります。高齢化が進む現代社会において、このテーマは多くのご家庭にとって関心の高い事項であり、私たちが専門家として正確な情報を提供することは、クライアントからの信頼を維持し、申告ミスを未然に防ぐ上で極めて重要です。

今回の内容は、介護保険施設サービスに関する医療費控除の知識を所員全員で共有し、実務対応力を標準化・向上させることを目的としています。まずは次のセクションで、この複雑な問題の要点を先に提示しますので、そこから理解を深めていきましょう。

2. 結論:医療費控除の対象額を判断する上での核心

多岐にわたる介護サービスの中で、医療費控除の対象額を判断する上で最も重要な基準は、サービスを受けている方が「どの種類の施設に入所しているか」という点にあります。この点を最初に把握することが、クライアントへの迅速かつ的確なアドバイスにつながる第一歩となります。

実務においては、まず以下の核心的なルールを確認するようにしてください。

指定介護老人福祉施設(特別養護老人ホーム)等に入所している場

◦ 施設サービスの対価として支払った自己負担額の2分の1が医療費控除の対象となります。

介護老人保健施設、介護医療院、指定介護療養型医療施設等に入所している場合

◦ 施設サービスの対価として支払った自己負担額の全額が医療費控除の対象となります。

なぜこのような違いが生まれるのか、その詳細なルールと各施設の法的な位置づけについては、次のセクションで詳しく見ていくことにしましょう。

3. 詳細解説:施設種類別の具体的な取扱い

クライアントへ具体的な説明を行ったり、正確な申告書を作成したりするためには、前述の結論に至る背景、すなわち各施設の法的な位置づけと、それに伴う医療費控除の取扱いの違いを深く理解しておく必要があります。この知識は、私たちの専門家としての付加価値を大きく高めるものとなるでしょう。

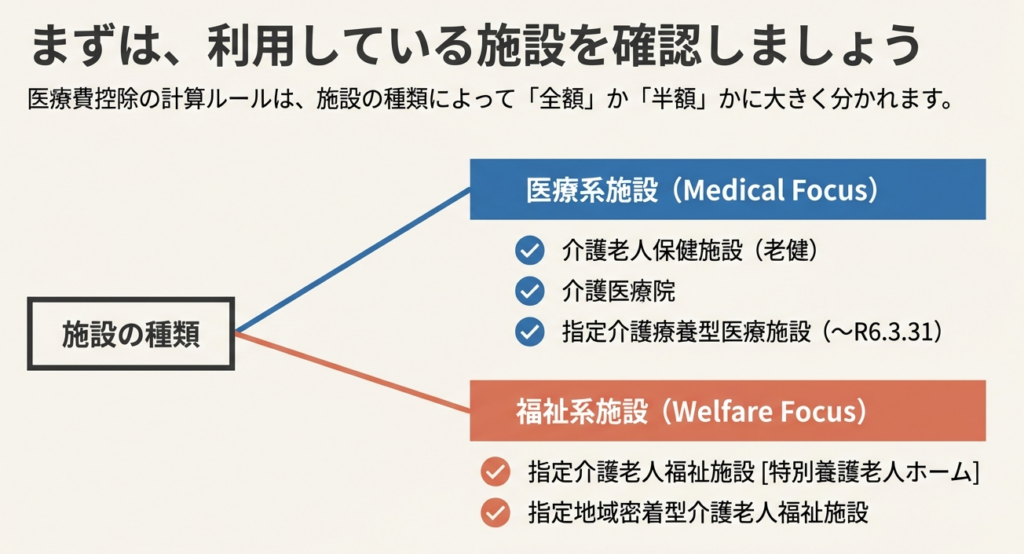

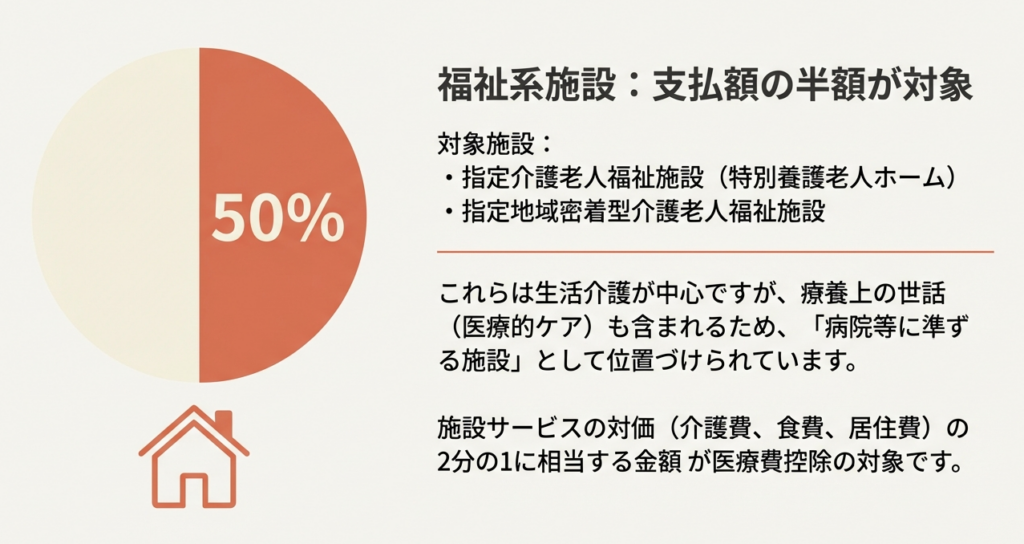

3.1. 指定介護老人福祉施設および指定地域密着型介護老人福祉施設

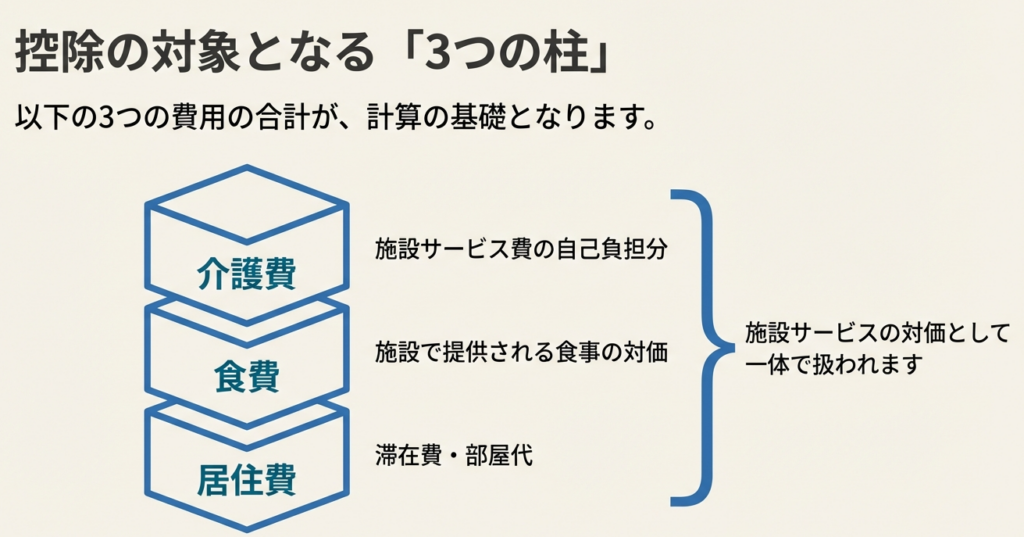

これらの施設種別における医療費控除のルールは、「施設サービスの対価(介護費、食費および居住費)に係る自己負担額として支払った金額の2分の1に相当する金額」が対象となる、というものです。

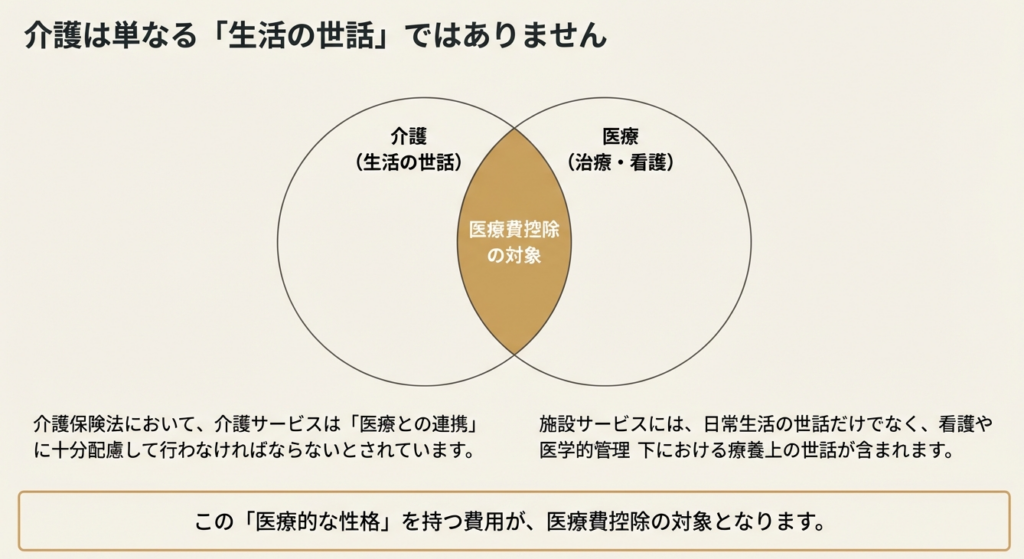

なぜ「全額」ではなく「2分の1」なのか、その背景には所得税法上の位置づけがあります。これらの施設は、生活の場という側面が強いものの、介護保険制度のもとで健康管理や療養上の世話も行われることから、所得税法上は「病院」や「診療所」に準ずる施設として扱われます。そして、提供されるサービスのうち、医療的な性格を持つ「療養上の世話」に相当する部分が、支払った対価の半分であると解釈されているため、このような取扱いとなっています。

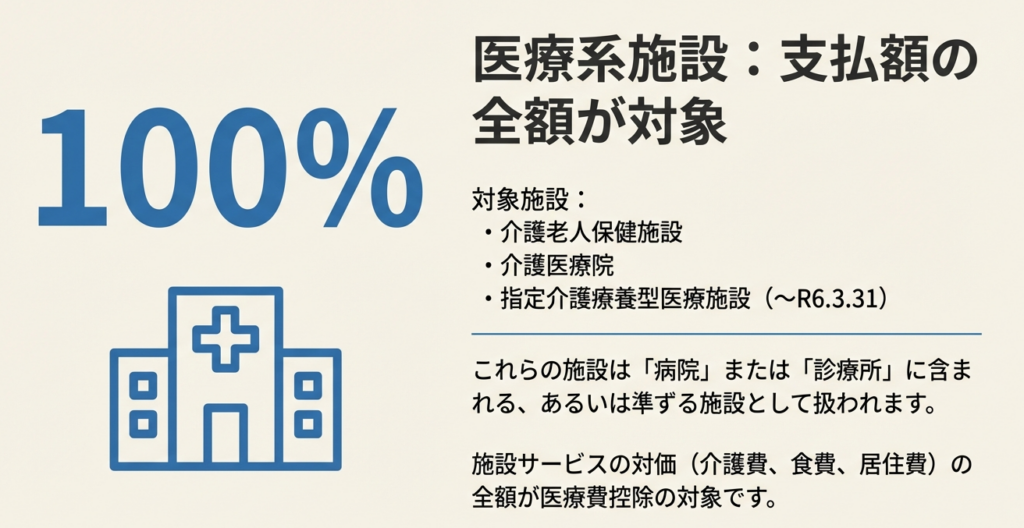

3.2. 介護老人保健施設、介護医療院および指定介護療養型医療施設(注)

(注)指定介護療養型医療施設は令和6年3月31日に廃止されましたが、それまでの期間の費用は本規定の対象となります。

これらの施設における医療費控除のルールは、「施設サービスの対価(介護費、食費および居住費)に係る自己負担額として支払った金額」の全額が対象となります。

これらが全額対象となる理由は、その施設の性格にあります。介護老人保健施設、介護医療院、指定介護療養型医療施設は、在宅復帰を目指すリハビリテーションや、長期的な医療と介護を一体的に提供することを目的としており、特別養護老人ホームに比べてより医療的な性格が強い施設です。そのため、医療法以外の法令では原則として「病院」または「診療所」に含まれるとされており、そこで支払う対価は全額が医療費控除の対象として認められています。

3.3. 控除対象となる費用・ならない費用の区分

実務上、クライアントが支払った費用のうち、どこまでが医療費控除の対象となるのかを明確に区別することが求められます。以下の表は、対象となる費用とならない費用の代表例をまとめたものですので、混同しないように注意してください。

| 医療費控除の対象となる費用 | 医療費控除の対象外となる費用 |

|---|---|

| ・施設サービスの対価(介護費、食費、居住費)に係る自己負担額 | ・日常生活費(理美容代など、日常生活においても通常必要となる費用で、本人負担が適当と認められるもの) |

| ・特別なサービス費用 |

これらのルールを実際の業務で適用する上で、特に注意すべき点について、次の最終セクションで確認していきましょう。

4. まとめ:実務対応における3つの重要確認事項

これまで見てきた理論的な知識を、実際の確定申告業務に正確に活かすためには、クライアントから提示された資料を基に、いくつかの重要な確認作業を丁寧に行う必要があります。これらの確認を徹底することが、申告の正確性を担保し、将来的な税務上のリスクを回避するために不可欠です。

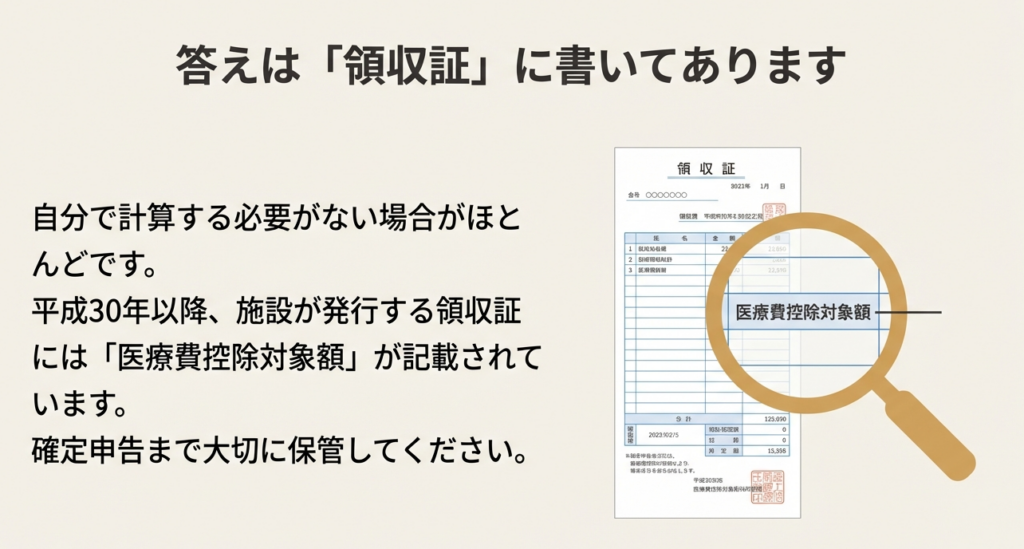

4.1. 最優先事項:領収証の確認

クライアントから介護費用の医療費控除について相談を受けた際、私たちが最初に行うべき行動は、「施設が発行した領収証」の内容を直接確認することです。国税庁の指針により、介護保険施設が発行する領収証には、医療費控除の対象となる金額が明記されていることになっています。この金額が、計算の基礎となる最も確実な証拠となりますので、必ず原本または写しを提示いただくようお願いしてください。

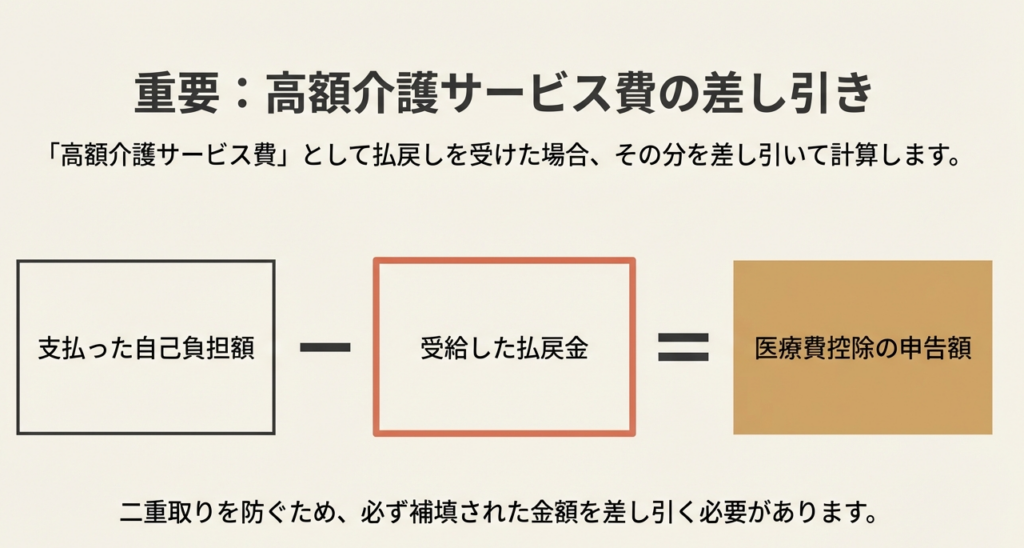

4.2. 見落としがちな調整:高額介護サービス費

次に、クライアントが「高額介護サービス費」として、市町村から払戻しを受けていないかを確認することが重要です。自己負担額が一定の上限を超えた場合に支給されるこの払戻しは、実質的な負担を補填するものであるため、その金額を支払った医療費の総額から差し引いて控除額を計算しなくてはなりません。

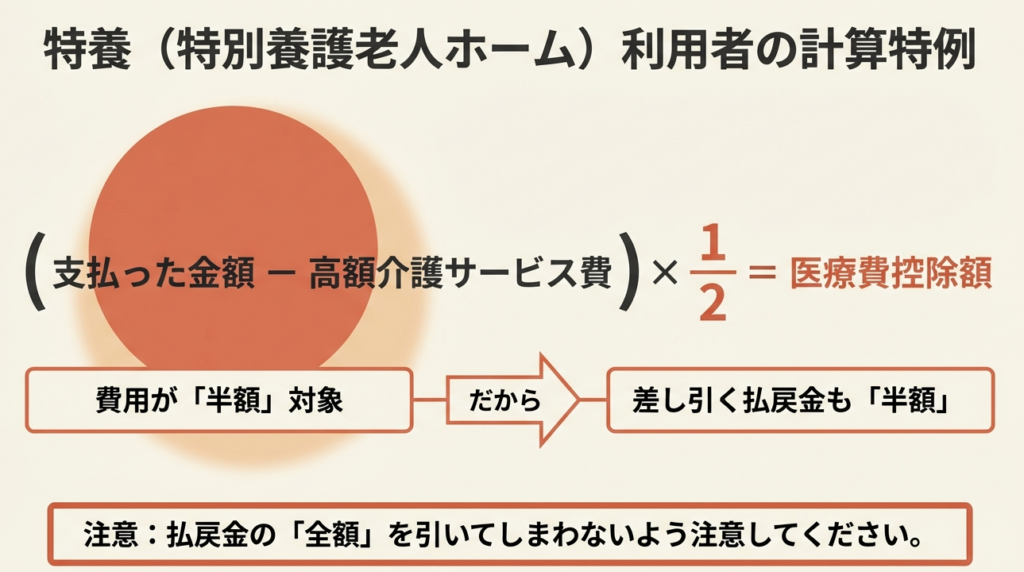

特に注意が必要なのは、指定介護老人福祉施設および指定地域密着型介護老人福祉施設のサービス費に対する払戻しを受けた場合です。この場合、控除対象となる医療費が元々支払額の2分の1であるため、差し引く払戻し額も「その払戻し額の2分の1に相当する金額」となります。この特殊なルールは見落としやすいポイントですので、確実に確認してください。

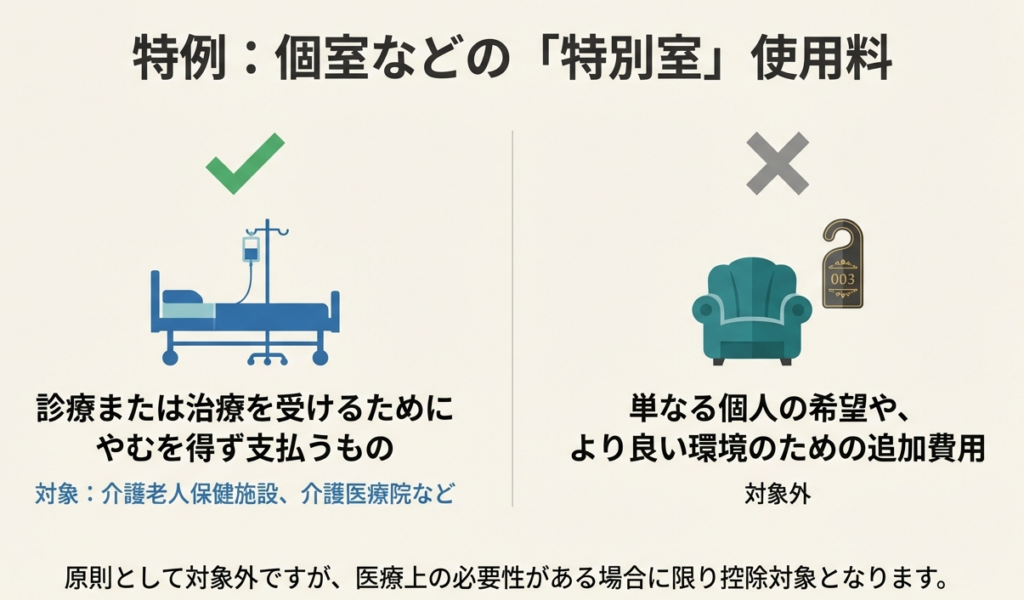

4.3. 例外規定の把握:特別室の使用料

原則として医療費控除の対象外となる「特別なサービス費用」の中にも、例外的に控除対象となりうる項目があります。その代表例が「特別室の使用料(差額ベッド代など)」です。

ただし、これはどの施設でも認められるわけではありません。対象となるのは介護老人保健施設、指定介護療養型医療施設、介護医療院に入所している場合で、かつその支払いが「診療または治療を受けるためにやむを得ず支払うもの」に限られます。例えば、大部屋に空きがなく、やむを得ず個室に入った場合などが該当します。この条件を満たすかどうか、クライアントへのヒアリングを通じて慎重に判断してください。

ガイド:Q&A

1. 介護保険制度において、介護保険サービスと医療の関係性に関する基本原則とは何ですか?

介護保険制度では、介護保険サービスは医療との連携に十分配慮して行わなければならないと定められています。このサービスには、日常生活上の世話だけでなく、看護や医学的管理の下における療養上の世話なども含まれます。

2. 要介護者が入所し、医療費控除の対象となるサービスを受けられる施設を4種類挙げてください。

医療費控除の対象となるサービスを受けられる施設は、(1)指定介護老人福祉施設(特別養護老人ホーム)および指定地域密着型介護老人福祉施設、(2)介護老人保健施設、(3)指定介護療養型医療施設(令和6年3月31日まで)、(4)介護医療院の4種類です。

3. 「指定介護老人福祉施設」(特別養護老人ホーム)で支払った施設サービス対価について、医療費控除の対象となる金額はどのように計算されますか?

指定介護老人福祉施設(特別養護老人ホーム)では、施設サービスの対価(介護費、食費、居住費)に係る自己負担額として支払った金額の「2分の1に相当する金額」が医療費控除の対象となります。

4. 介護保険施設で提供されるサービス費用のうち、一般的に医療費控除の対象外となる費用にはどのようなものがありますか?

一般的に医療費控除の対象外となるのは、「日常生活費」と「特別なサービス費用」です。日常生活費には理美容代などが含まれます。

5. 「介護老人保健施設」において、医療費控除の対象となる施設サービスの対価には何が含まれますか?

介護老人保健施設では、施設サービスの対価(介護費、食費、居住費)に係る自己負担額として支払った金額の「全額」が医療費控除の対象となります。

6. 介護保険施設が発行する領収証には、納税者の利便性のために、どのような情報が記載されることになっていますか?

施設が発行する領収証には、基本的に医療費控除の対象となる金額が記載されることになっています。特に介護老人保健施設などでは、利用者の利便に資するよう、控除の合計対象額を記載するよう努めることとされています。

7. 「高額介護サービス費」として払戻しを受けた場合、医療費控除額の計算にどのような影響がありますか?

高額介護サービス費として払戻しを受けた場合、その金額を医療費の合計額から差し引いて控除額を計算する必要があります。特に指定介護老人福祉施設の場合、払戻し額の2分の1に相当する金額を差し引きます。

8. 「指定介護療養型医療施設」とはどのような施設であり、現在(令和6年4月1日以降)はどのような状況にありますか?

指定介護療養型医療施設は、療養病床等を有する病院または診療所で、入院する要介護者に医療や介護を提供する施設でした。この施設は平成18年の介護保険法改正により、令和6年3月31日に廃止されました。

9. 所得税法上の観点から、「介護老人保健施設」や「介護医療院」は「病院」や「診療所」とどのように位置づけられていますか?

これらの施設は医療法に定める「病院」や「診療所」ではありませんが、医療法以外の規定(健康保険法等を除く)では、原則として「病院」または「診療所」に含まれるものとして扱われます。

10. 医療費控除の対象外となる「日常生活費」とは、具体的にどのような費用を指しますか?

日常生活費とは、理美容代やその他施設サービス等で提供される便宜のうち、日常生活においても通常必要となる費用で、入所者に負担させることが適当と認められるものを指します。

コメント