国税庁タックスアンサーの「No.1126 医療費控除の対象となる入院費用の具体例」について解説します。

解説動画

詳細

入院費用も医療費控除の対象ですが、すべてが含まれるわけではありません。病院から提供される食事代や、療養上の必要から依頼した付添人への報酬(親族以外)は対象となります。一方、パジャマや洗面具などの身の回り品、医師へのお礼、自己都合による差額ベッド代、外食や出前の費用は対象外です。

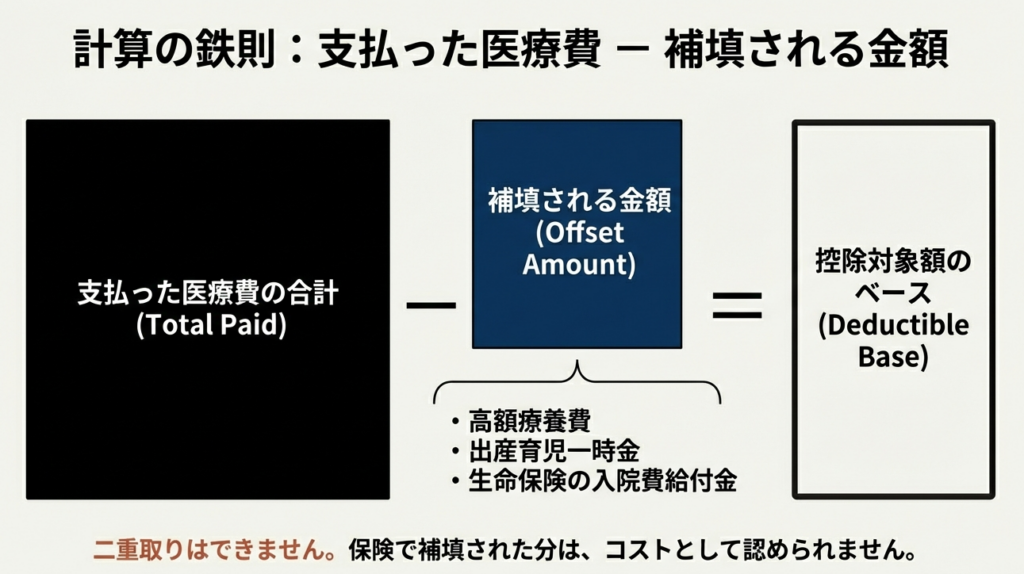

また、高額療養費や生命保険の入院給付金等を受け取った場合は、支払った医療費から差し引かなければなりません。金額が未確定の時は見込額で申告し、確定後に訂正します。なお、入院給付金がその入院費を上回る場合でも、引ききれない金額を他の医療費から差し引く必要はありません。

スライド解説

解説:入院費用に係る医療費控除の判断基準と実務上の注意点

序文

会計実務において、クライアントからの質問が特に多い項目の一つが「入院に伴う医療費控除」の取り扱いです。このテーマは判断に迷うケースが多く、我々専門家によるアドバイスの質がクライアントの信頼に直結します。

今回の内容は、この入院費用に関する医療費控除の判断基準について事務所としての共通認識を確立し、全所員の業務品質を向上させることを目的とします。クライアントの確定申告を正確かつ適切に行う上で、対象となる費用の範囲を正しく見極めることは極めて重要であり、本通達がその一助となることを期待します。

1. 導入:なぜ入院費用に関する知識が実務で重要なのか

医療費控除は、多くの納税者にとって関心の高い節税策です。特に、入院に伴う費用は高額になる傾向があるため、その取り扱いに関する我々専門家からの的確なアドバイスは、クライアント満足度を大きく左右します。我々の専門家としての介在価値は、まさにこの点にあります。的確なアドバイスがクライアントの経済的利益と安心に直結することを、常に意識しなければいけません。

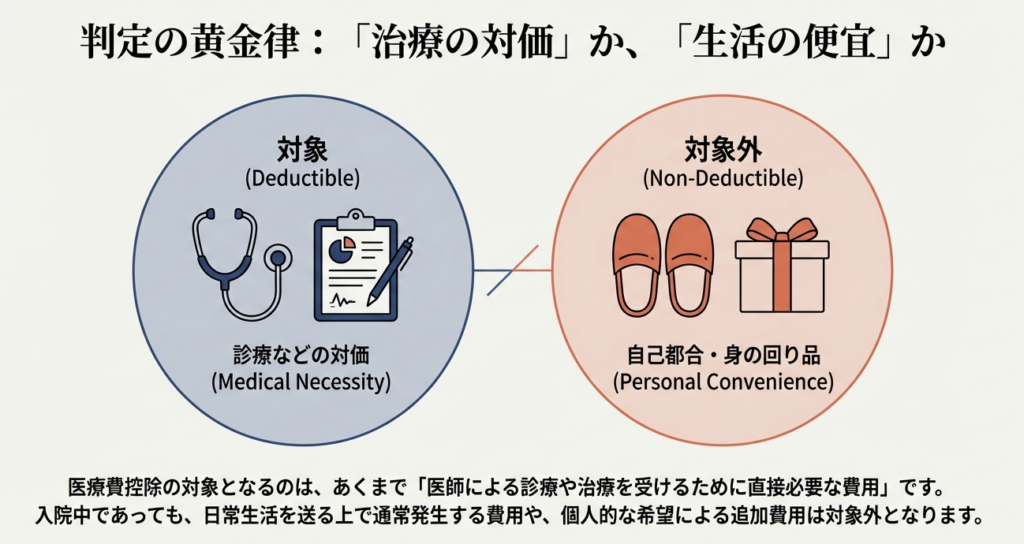

しかし、実務上の課題として、国税庁の指針を基にしても判断に迷うケースが頻発します。クライアントが支払った費用のうち、どこまでが「治療に直接必要な費用」で、どこからが「個人的な性質の費用」なのか。この境界線は必ずしも明確ではなく、個々の事例に応じた適切な判断力が求められます。

以上の背景を踏まえ、まずはクライアントに提示すべき「結論」から明確にしていきましょう。

2. 結論:入院費用における医療費控除の判断原則

このセクションで示す判断原則は、クライアントからの質問に対し、迅速かつ正確に回答するための基盤となります。多岐にわたる費用の詳細に入る前に、まずはこの大原則を確実に把握することが、効率的で質の高いアドバイスを提供する上で不可欠です。

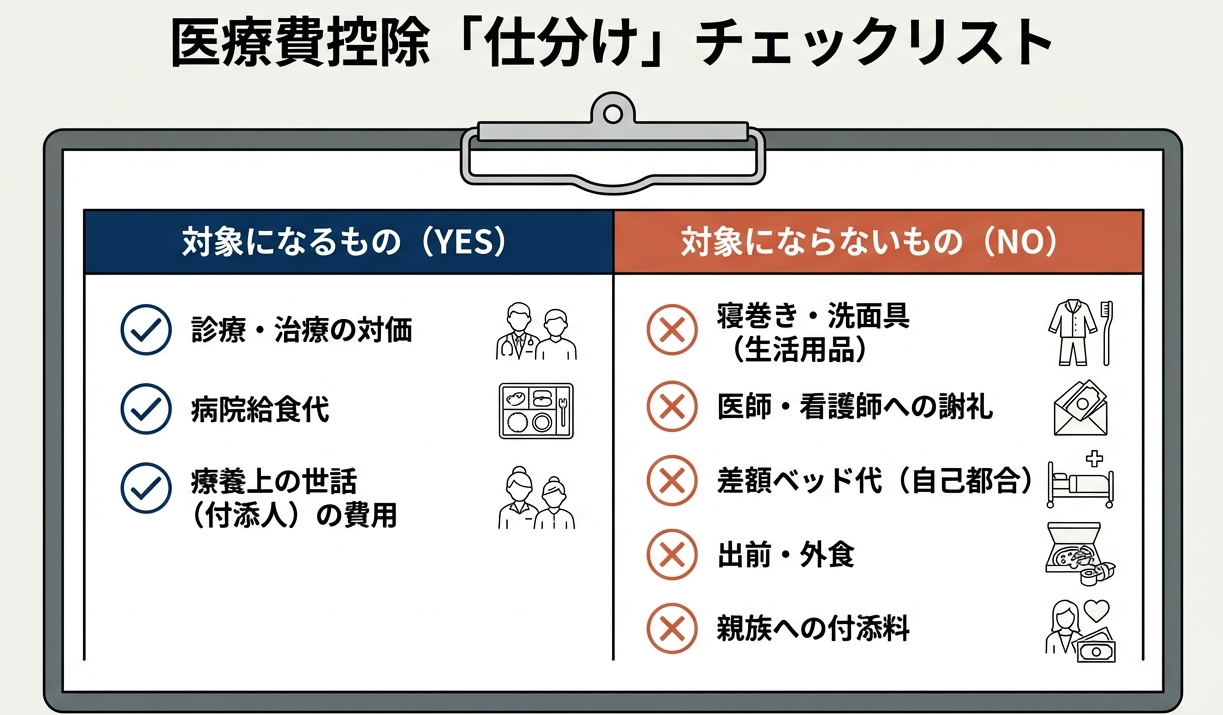

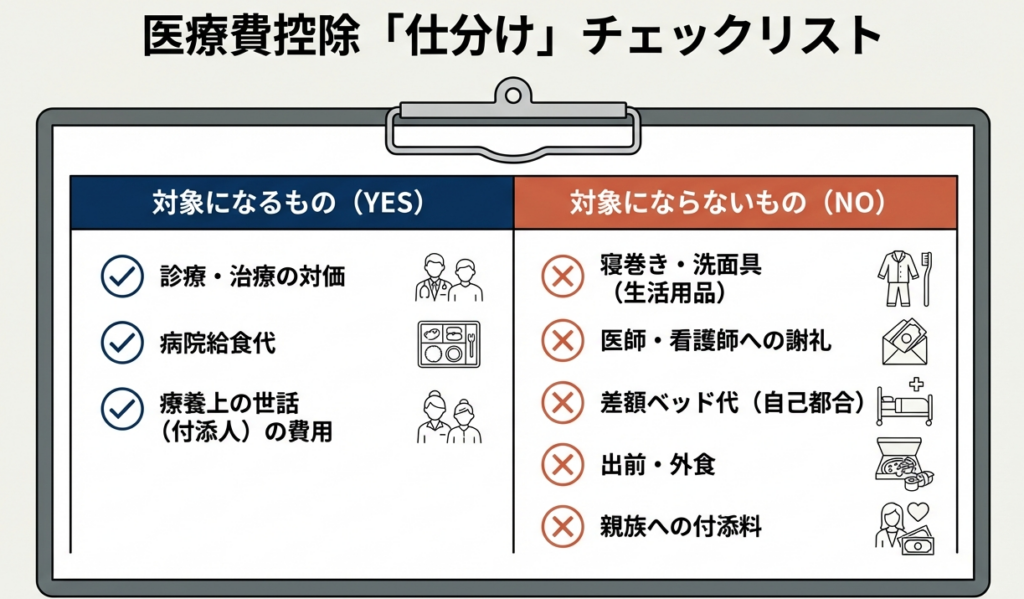

以下の表は、医療費控除の対象となる費用とならない費用の基本的な考え方を対比したものです。一目で全体像を掴めるよう、簡潔にまとめました。

| 医療費控除の対象となる費用(原則) | 医療費控除の対象とならない費用(原則) |

|---|---|

| ・病院から提供される食事代 | ・寝巻きや洗面具などの身の回り品の購入費 |

| ・療養上の世話を受けるための付添料(※親族への支払いは除く) | ・医師や看護師へのお礼(心付け) |

| ・本人や家族の都合だけによる差額ベッド代 | |

| ・病院外からの出前や外食にかかった費用 |

この基本原則を理解した上で、それぞれの項目がなぜそのように分類されるのか、その根拠を詳しく見ていくことが重要です。

3. 詳細解説:各費用の判断根拠

ここでは、前述の原則について、その背景にある「なぜそうなるのか」という判断根拠を解説します。単にルールを暗記するのではなく、その論理的背景を理解することで、クライアントからの予期せぬ質問にも自信を持って、根拠に基づいた説明ができるようになります。

控除対象となる費用の分析

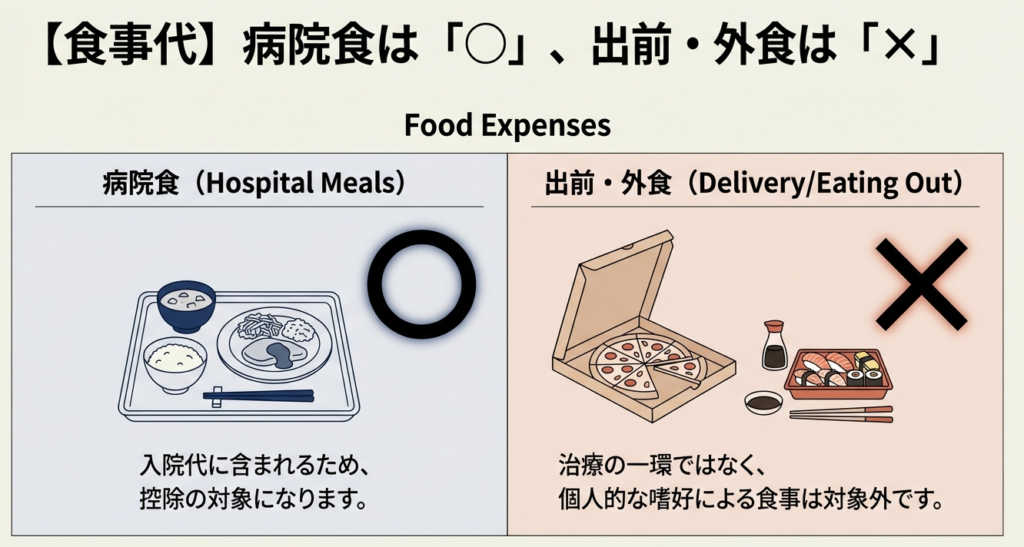

• 病院で提供される食事代

入院中に病院から提供される食事は、治療を受ける上で必要不可欠なサービスの一環と見なされます。したがって、この食事代は入院費用そのものに含まれるものとして、医療費控除の対象となります。

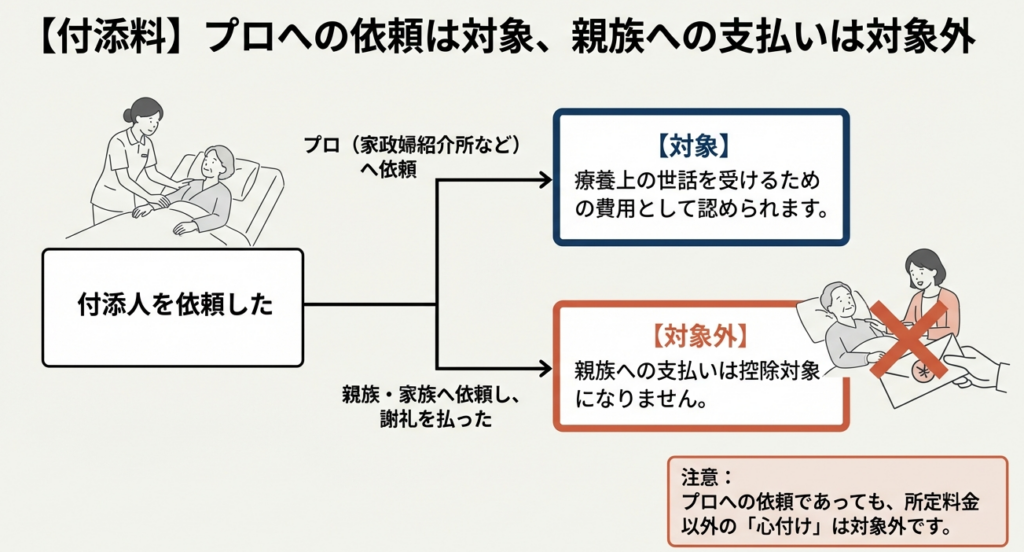

• 付添人の付添料

医師の指示などに基づき、専門の業者などに付添いを依頼した場合の料金は、「療養上の世話」という役務提供への対価と見なされ、医療費控除の対象となります。ただし、所定の料金以外の心付けや、親族に付添いの名目で支払った費用は対象外となるため、クライアントへの確認が必須です。

控除対象とならない費用の分析

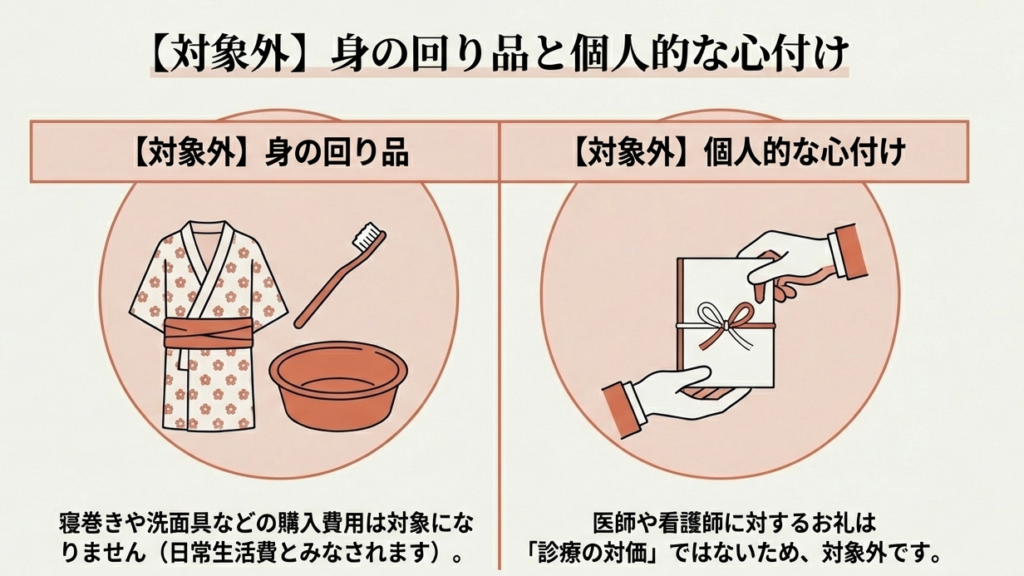

• 身の回り品の購入費用

寝巻きや洗面具などは、入院生活に必要ではありますが、治療そのものに直接使われるものではなく、個人の日常生活に必要な費用と整理されます。そのため、医療費控除の対象にはなりません。

• 医師や看護師へのお礼

いわゆる「心付け」は、感謝の気持ちを表すものであり、提供された医療サービスの「対価」として支払うものではありません。したがって、医療費控除の対象外となります。

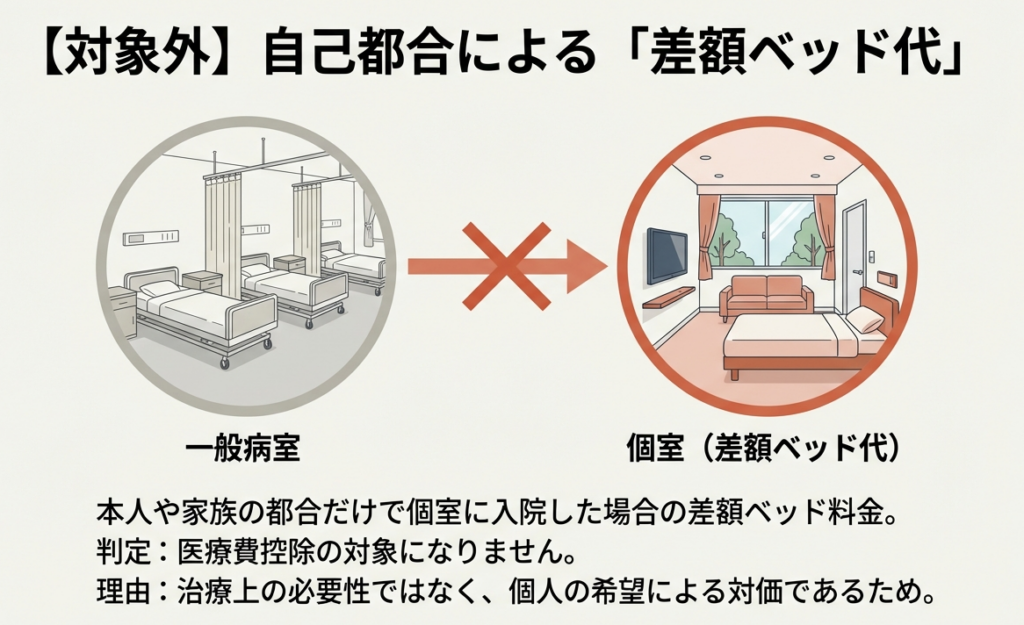

• 差額ベッド代

治療上の必要性ではなく、「本人や家族の都合だけ」で個室などを選択した場合に発生する費用と見なされるため、控除対象外です。これは、より快適な入院環境を得るための選択的な費用と整理されます。

• 出前・外食費

病院から提供される食事とは異なり、外部からの出前や外食は、完全に個人の選択に基づく費用です。治療に直接必要とは見なされないため、医療費控除の対象にはなりません。

費用の仕分けが完了したら、次に実務で最も間違いやすい「補てん金」の扱いについて確認する必要があります。

4. まとめ:実務で最も注意すべき点

このセクションで解説する内容は、クライアントへの最終的なアドバイスの質を決定づける、最も実践的な知識です。特に、生命保険などから受け取る保険金の扱いを正確に理解し、申告に反映させることは、適正な税務申告を行う上で絶対に欠かせない要素です。

申告実務において特に注意すべき、補てん金(保険金など)に関する重要ルールを以下に3点まとめます。

1. 補てん金の控除義務

健康保険組合から支給される高額療養費や、生命保険契約に基づいて支払われる入院給付金などを受け取った場合、支払った医療費から、その補てんされた金額を差し引かなければならないというのが大原則です。これは申告の根幹をなす原則であり、全ての担当者は遺漏なく適用しなければならない。

2. 補てん金が未確定の場合の対応

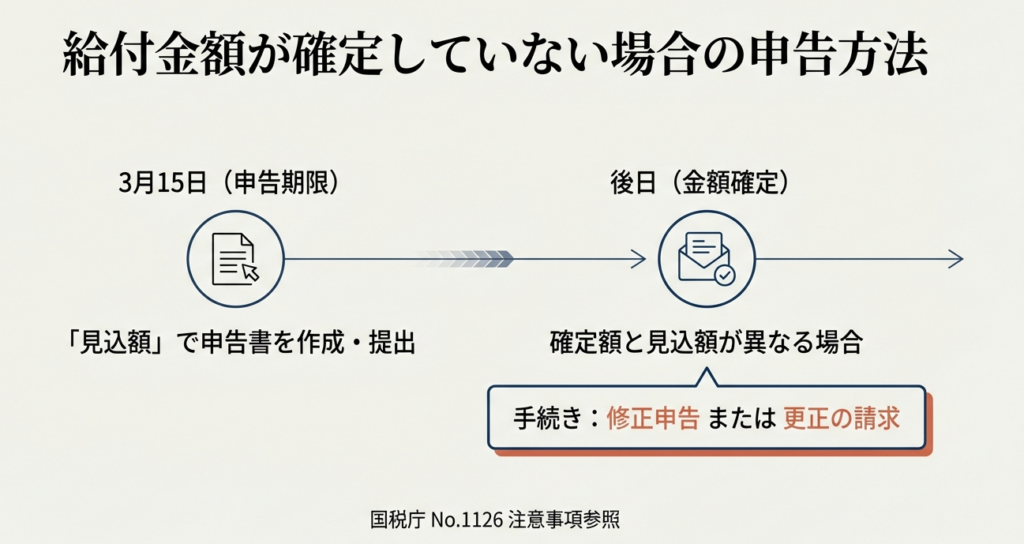

確定申告書を提出する時点までに、給付金の金額が確定していない場合があります。その際は、「見込額」を算出して医療費から差し引いて申告します。後日、確定した金額が見込額と異なっていた場合には、「修正申告」または「更正の請求」の手続きを行う必要があることを、クライアントに明確に伝える必要があります。

3. 補てん金の充当範囲に関する特例

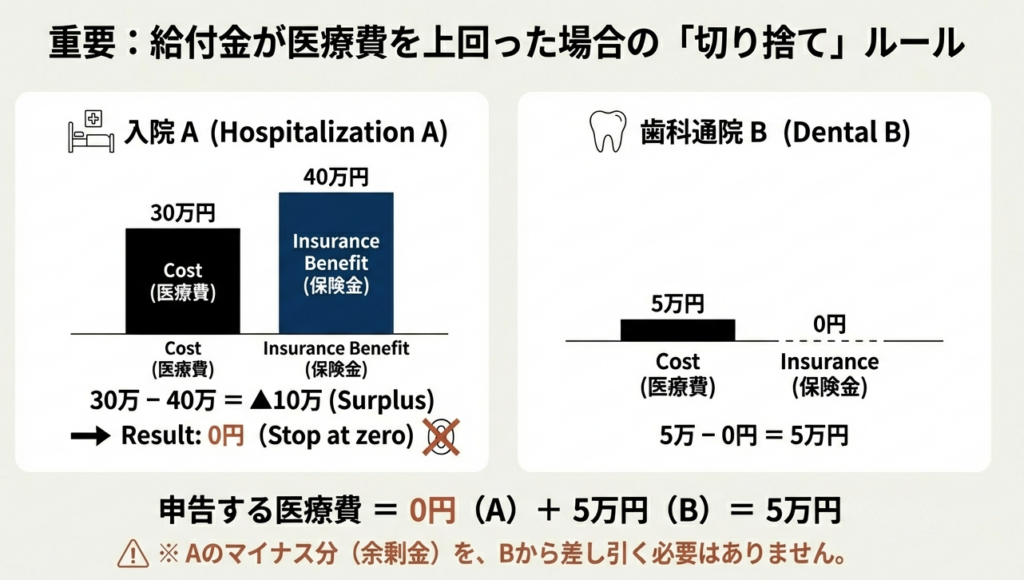

これは最も専門的で、誤りが生じやすいポイントです。入院給付金は、その給付の目的となった入院に係る医療費からのみ差し引きます。 もし受け取った給付金額が、その特定の入院費用を上回ったとしても、引ききれない金額(余った金額)を、他の通院費用や家族の医療費などから差し引く必要はありません。 このルールはクライアントにとって有利に働く重要な特例ですので、必ず正確に適用してください。 (例:入院費用20万円に対し、保険金が30万円支払われた場合、控除対象の医療費からは20万円のみを差し引く。差額の10万円は、他の医療費(歯科治療費や家族の通院費など)から差し引く必要はない。)

ガイド:Q&A

問1: 医療費控除とはどのような制度ですか?

医療費控除とは、自己または自己と生計を同一にする配偶者やその他の親族のために医療費を支払った場合に、一定の金額の所得控除を受けることができる制度です。

問2: 入院のために購入した寝巻きや洗面具などの身の回り品の費用は、医療費控除の対象となりますか?

いいえ、対象になりません。入院に際して購入する寝巻きや洗面具などの身の回り品は、医療費控除の対象外です。

問3: 医師や看護師に対して支払った「お礼」は、医療費控除に含めることができますか?

いいえ、含めることはできません。医師や看護師に対するお礼は、診療などの対価ではないため、医療費控除の対象にはなりません。

問4: 個室に入院した際の「差額ベッド代」は、どのような場合に医療費控除の対象外となりますか?

本人や家族の都合だけで個室に入院した場合の差額ベッド代は、医療費控除の対象にはなりません。

問5: 療養上の世話のために付添人を依頼した場合、その費用は医療費控除の対象になりますか?また、注意すべき点は何ですか?

はい、対象になります。付添人を頼んだときの付添料は、療養上の世話を受けるための費用として医療費控除の対象となります。ただし、所定の料金以外の心付けや、親族に付添料の名目で支払ったお金は控除の対象外です。

問6: 入院中の食事代について、医療費控除の対象となる場合とならない場合の違いを説明してください。

病院から支給される食事は入院代に含まれるため、医療費控除の対象となります。しかし、自分で他から出前を取ったり、外食したりした費用は控除の対象にはなりません。

問7: 高額療養費や生命保険の入院費給付金を受け取った場合、医療費控除の計算においてどのように処理する必要がありますか?

健康保険組合から支払われる高額療養費や、生命保険契約により支払われる入院費給付金などを受け取った場合は、その金額を支払った医療費から差し引いて計算しなければなりません。

問8: 確定申告の時点で、受け取る予定の保険金の額がまだ確定していない場合、どのように対処すればよいですか?

確定申告書を提出するまでに補てんされる金額が確定していない場合は、その補てんされる金額の見込額を支払った医療費から差し引きます。後日、確定額と見込額が異なった場合は、修正申告または更正の請求の手続きによって訂正する必要があります。

問9: 入院給付金の額が、その給付の目的となった特定の入院費用よりも多かった場合、余った金額を他の医療費から差し引く必要はありますか?

いいえ、その必要はありません。入院給付金は、その給付の目的となった入院に係る医療費の額から差し引きます。その際に引ききれない金額が生じたとしても、他の医療費の額から差し引く必要はありません。

問10: 「医療費集計フォーム」とは何ですか?また、どのような利点がありますか?

「医療費集計フォーム」とは、支払った医療費の内容を表計算ソフト(エクセルなど)で入力・集計するためのフォーマットです。このフォームで作成したデータは、確定申告書等作成コーナーで読み込んで反映させることができるため、領収書の枚数が多い場合に便利です。

コメント