国税庁タックスアンサーの「No.1127 医療費控除の対象となる介護保険制度下での居宅サービス等の対価」について解説します。

解説動画

詳細

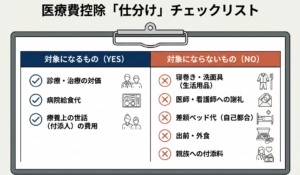

介護保険の居宅サービスの対価は、サービスの種類により医療費控除の取扱いが異なります。

まず、訪問看護や訪問リハビリテーションなどの「医療系サービス」は、療養上の世話にあたるため対象となります。 次に、訪問介護(生活援助中心型を除く)やデイサービスなどの「福祉系サービス」は、ケアプランに基づき医療系サービスと併せて利用する場合に限り、対象として認められます。単独での利用や、生活援助中心のサービス、福祉用具貸与などは原則対象外です。

事業者が発行する領収書には通常、控除対象額が記載されています。なお、おむつ代は医師の証明書等が必要です。

スライド解説

解説:介護保険制度における居宅サービスの医療費控除の取り扱い

1. 導入:このテーマが実務でなぜ重要なのか

皆さん、日々の業務お疲れ様です。さて、本日は「介護保険制度における居宅サービスの医療費控除」というテーマについて、改めて所内の認識を統一するためにこの文書を作成しました。ご承知の通り、近年、私たちのクライアントやそのご家族が介護保険サービスを利用されるケースが着実に増加しています。それに伴い、確定申告において「どのサービス費用が医療費控除の対象になるのか」というご質問をいただく機会も格段に増えてきました。

この判断は非常に複雑であり、誤った処理はクライアントの不利益に直結しかねません。私たちが専門家として正確な知識を持ち、適切なアドバイスを提供することは、クライアントからの信頼を維持し、さらに深める上で極めて重要です。

これから、この複雑な居宅サービスの医療費控除について、その判断基準から具体的なサービス分類、実務上の注意点までを、できる限り分かりやすく解説していきます。皆さんの日々の業務の一助となれば幸いです。

2. 結論:居宅サービス費が医療費控除の対象となるかの判断基準

詳細な解説に入る前に、まずは最も重要な「結論」からお伝えします。複雑に見えるこの制度ですが、医療費控除の対象となるか否かを判断する核心的な基準は、以下の2つのポイントに集約されます。

1. サービスの性質が「医療系」か「福祉系」か

看護師などによる療養上の世話と位置づけられる医療系サービスは、原則として単独で医療費控除の対象となります。

2. 福祉系サービスの場合、医療系サービスと併せて利用しているか

介護福祉士などによる日常生活の世話が中心となる福祉系サービスは、それ単独では対象外ですが、上記の医療系サービスと併せて利用する場合に限り、医療費控除の対象となります。

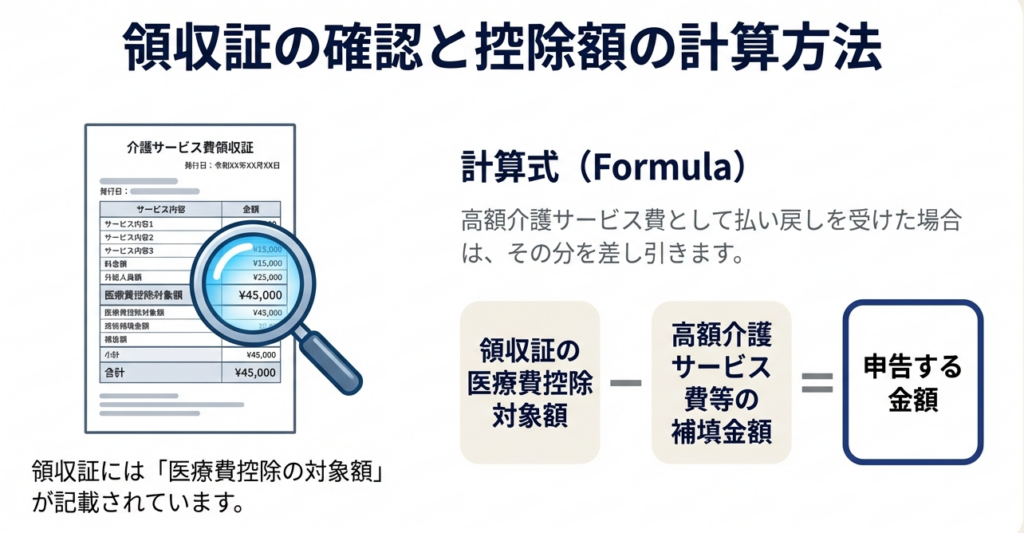

実務上の基本として、居宅サービス事業者等が発行する領収証には、医療費控除の対象となる金額が記載されていることがほとんどです。まずはこの記載を確認することが第一歩となります。

それでは、この基本原則を踏まえ、具体的にどのサービスがどのカテゴリーに分類されるのかを詳しく見ていきましょう。

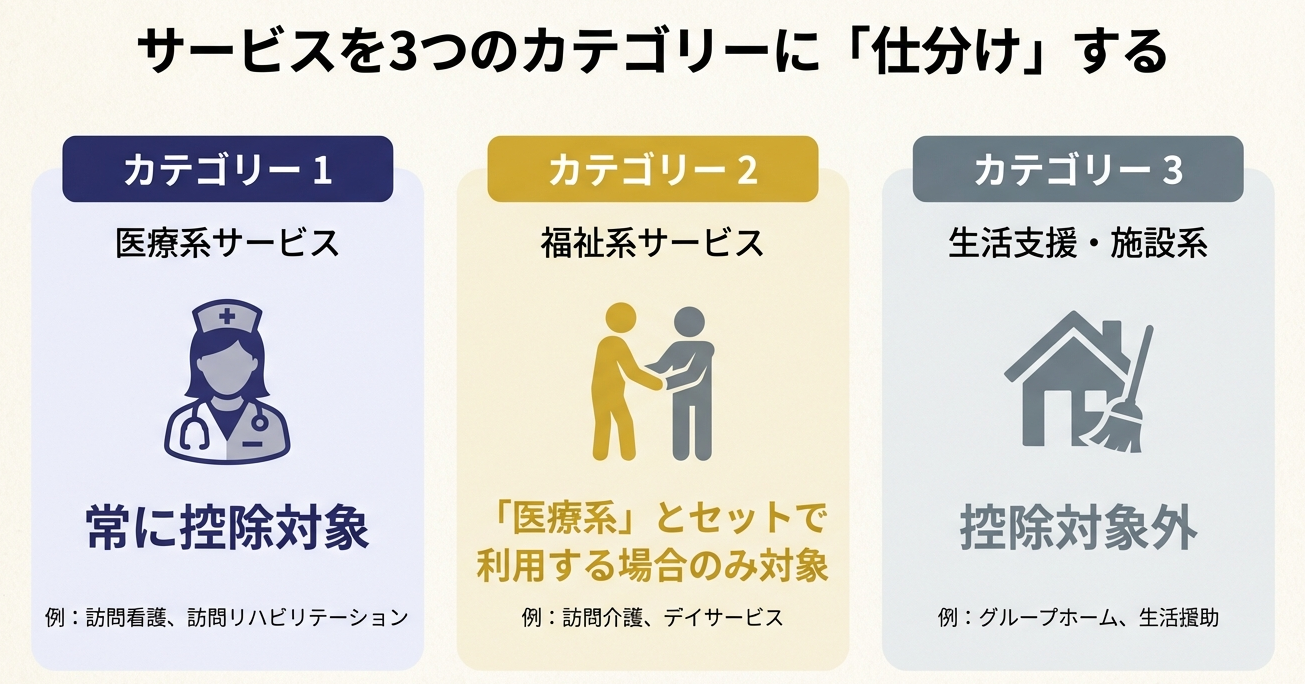

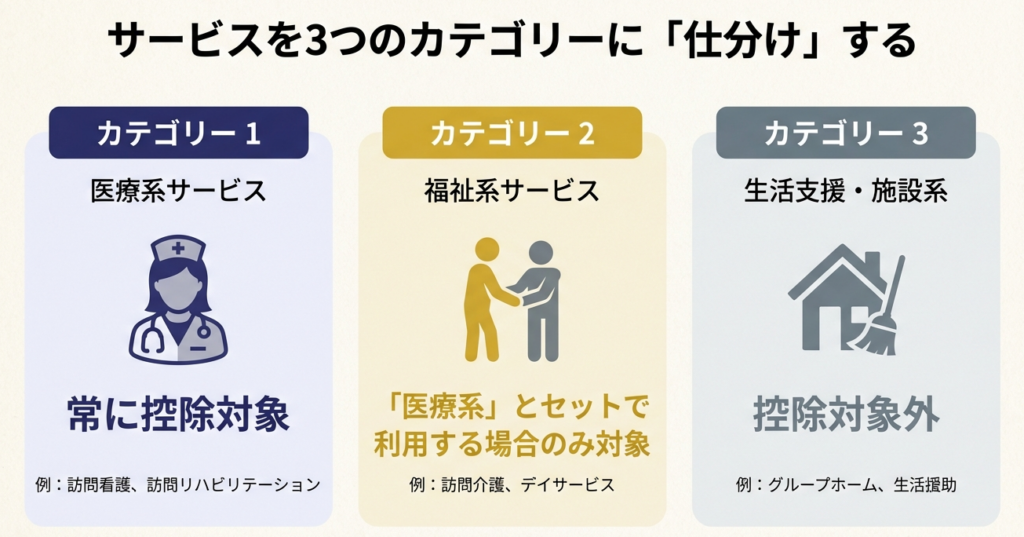

3. 詳細解説:医療費控除の対象となるサービスの具体的な分類

ここでは、医療費控除の対象となるサービスを、判断基準に沿って3つのカテゴリーに分類し、それぞれに該当する具体的なサービスを解説します。

この分類を理解することで、個別の事例に正確に対応できるようになります。

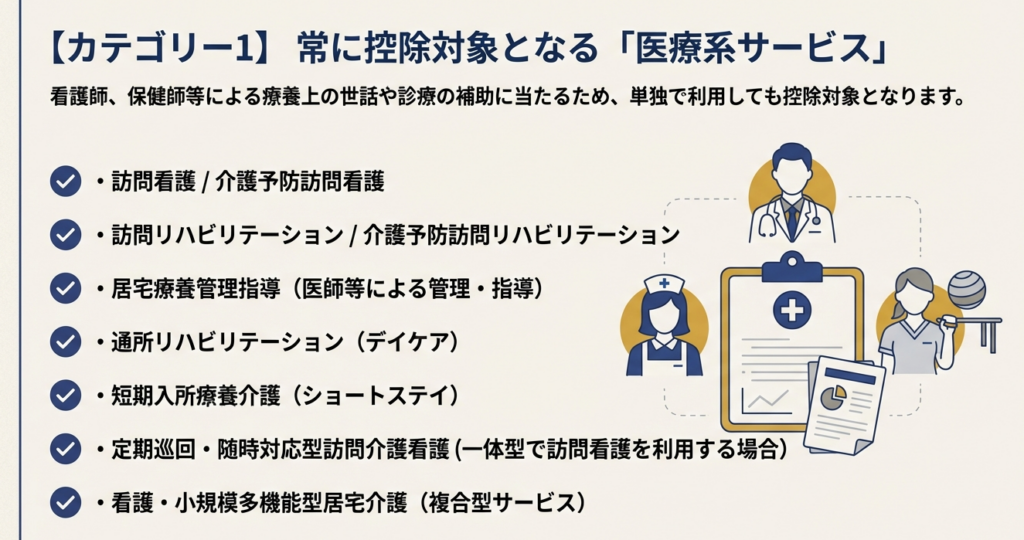

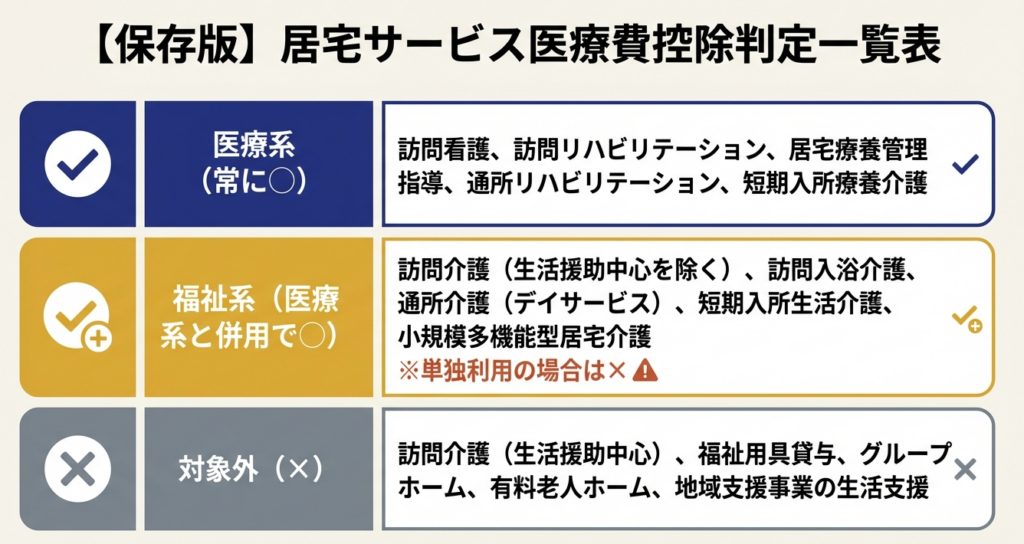

3.1. カテゴリー①:単独で医療費控除の対象となるサービス(医療系サービス)

このカテゴリーに分類されるサービスは、その性質上、保健師、看護師、理学療法士等によって行われる療養上の世話または診療の補助にあたるものです。そのため、他のサービスとの併用の有無にかかわらず、その自己負担額は医療費控除の対象となります。

対象となるサービス一覧

• 訪問看護

• 介護予防訪問看護

• 訪問リハビリテーション

• 介護予防訪問リハビリテーション

• 居宅療養管理指導【医師等による管理・指導】

• 介護予防居宅療養管理指導

• 通所リハビリテーション【医療機関でのデイサービス】

• 介護予防通所リハビリテーション

• 短期入所療養介護【ショートステイ】

• 介護予防短期入所療養介護

• 定期巡回・随時対応型訪問介護看護(一体型事業所で訪問看護を利用する場合に限ります。)

• 看護・小規模多機能型居宅介護【複合型サービス】(上記の居宅サービスを含む組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除きます。)に限ります。)

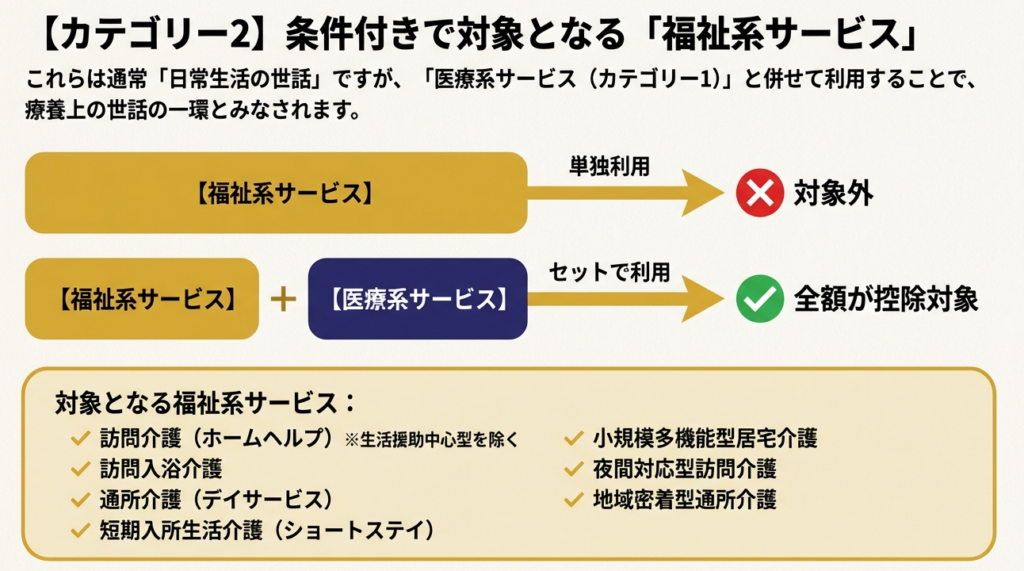

3.2. カテゴリー②:医療系サービスと併せて利用する場合にのみ対象となるサービス(福祉系サービス)

このカテゴリーのサービスは、介護福祉士等による入浴、排せつ、食事等の介護といった日常生活上の世話が中心です。そのため、単独で利用した場合は医療費控除の対象となりません。しかし、カテゴリー①の医療系サービスと併せて利用した場合には、「療養上の世話を受けるために特に依頼したものからの療養上の世話等」に該当すると見なされるため、その自己負担額が医療費控除の対象となります。

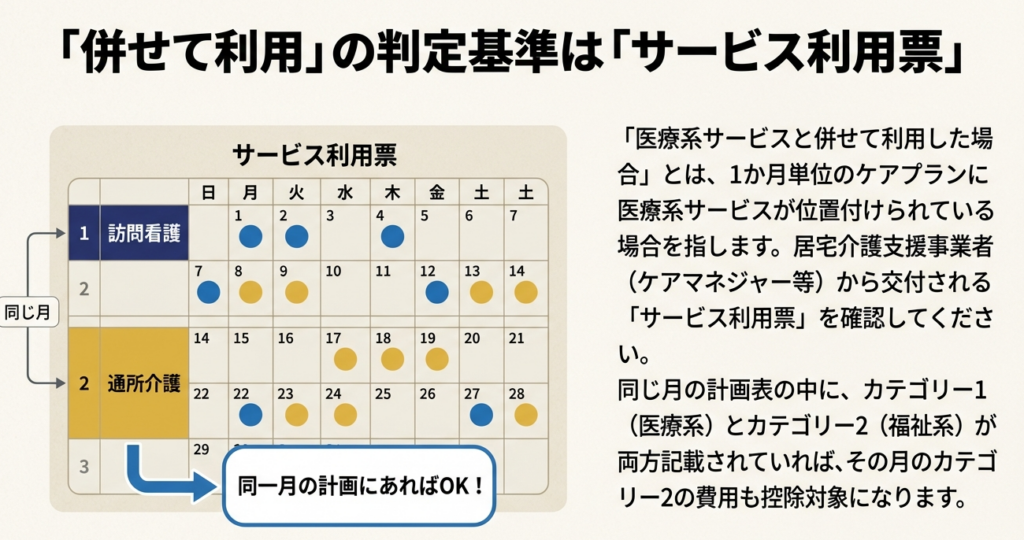

実務上、「医療系サービスと併せて利用した」かどうかの判断は、居宅介護支援事業者等が作成する**ケアプラン(具体的には「サービス利用票」)**で行います。同じ月に利用したサービスの中に、カテゴリー①の医療系サービスが一つでも記載されていれば、このカテゴリー②のサービス費用も控除の対象として扱います。

対象となるサービス一覧

• 訪問介護【ホームヘルプサービス】(生活援助中心型を除く)

• 夜間対応型訪問介護

• 訪問入浴介護

• 介護予防訪問入浴介護

• 通所介護【デイサービス】

• 地域密着型通所介護

• 認知症対応型通所介護

• 介護予防認知症対応型通所介護

• 小規模多機能型居宅介護

• 介護予防小規模多機能型居宅介護

• 短期入所生活介護【ショートステイ】

• 介護予防短期入所生活介護

• 定期巡回・随時対応型訪問介護看護

(一体型事業所で訪問看護を利用しない場合、および連携型事業所)

• 看護・小規模多機能型居宅介護【複合型サービス】

(上記①の居宅サービスを含まない組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除きます。)に限ります。)

• 地域支援事業の訪問型サービス(生活援助中心のサービスを除く)

• 地域支援事業の通所型サービス(生活援助中心のサービスを除く)

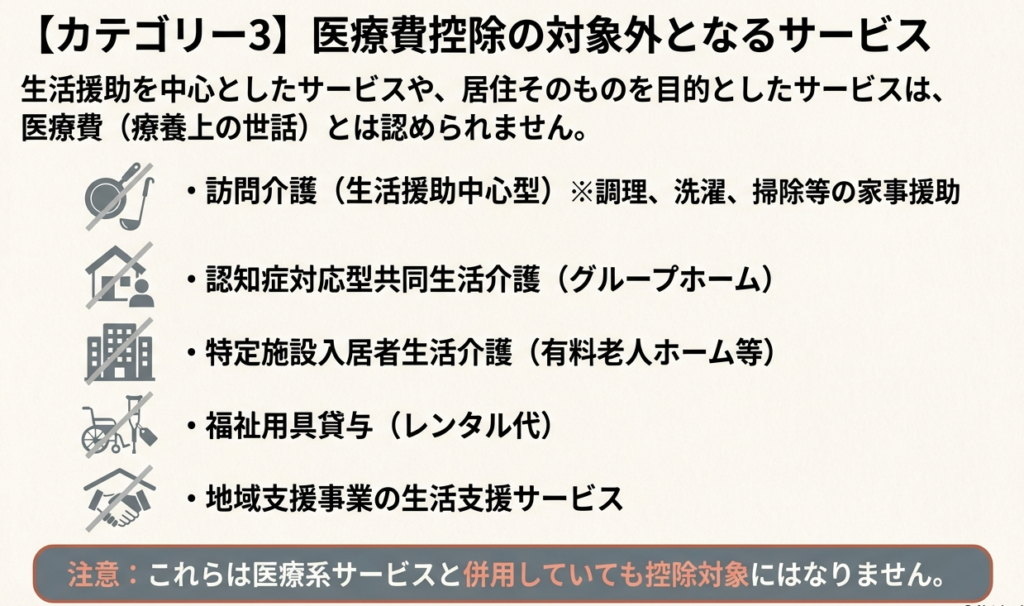

3.3. カテゴリー③:原則として医療費控除の対象外となるサービス

このカテゴリーに分類されるサービスは、生活援助が中心である、または医療との直接的な関連性が薄いと判断されるため、原則として医療費控除の対象とはなりません。

対象となるサービス一覧

• 訪問介護(生活援助中心型)

• 認知症対応型共同生活介護【認知症高齢者グループホーム】

• 介護予防認知症対応型共同生活介護

• 特定施設入居者生活介護【有料老人ホーム等】

• 地域密着型特定施設入居者生活介護

• 地域密着型介護老人福祉施設入所者生活介護

• 介護予防特定施設入居者生活介護

• 福祉用具貸与

• 介護予防福祉用具貸与

• 看護・小規模多機能型居宅介護【複合型サービス】(生活援助中心型の訪問介護の部分)

• 地域支援事業の訪問型サービス(生活援助中心のサービスに限る)

• 地域支援事業の通所型サービス(生活援助中心のサービスに限る)

• 地域支援事業の生活支援サービス

3.4. その他の特例的な取り扱い(注記事項の解説)

上記の3つのカテゴリー分類に加え、実務上、特に注意が必要な特例的なケースがいくつか存在します。見落としのないよう、しっかりと確認してください。

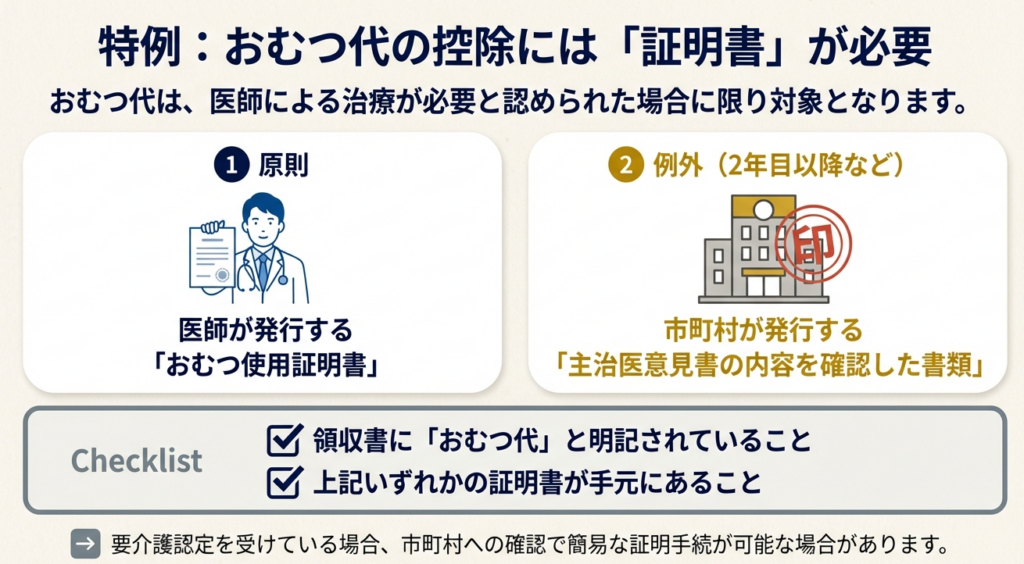

• おむつ代の取り扱い

居宅サービス等でおむつを使用した場合、その費用は、医師が発行する「おむつ使用証明書」がある場合に限り、医療費控除の対象となります。2年目以降の申告では、医師の証明書に代えて、市町村が主治医意見書の内容を確認した書類、またはその主治医意見書の写しで代用できる場合があります。

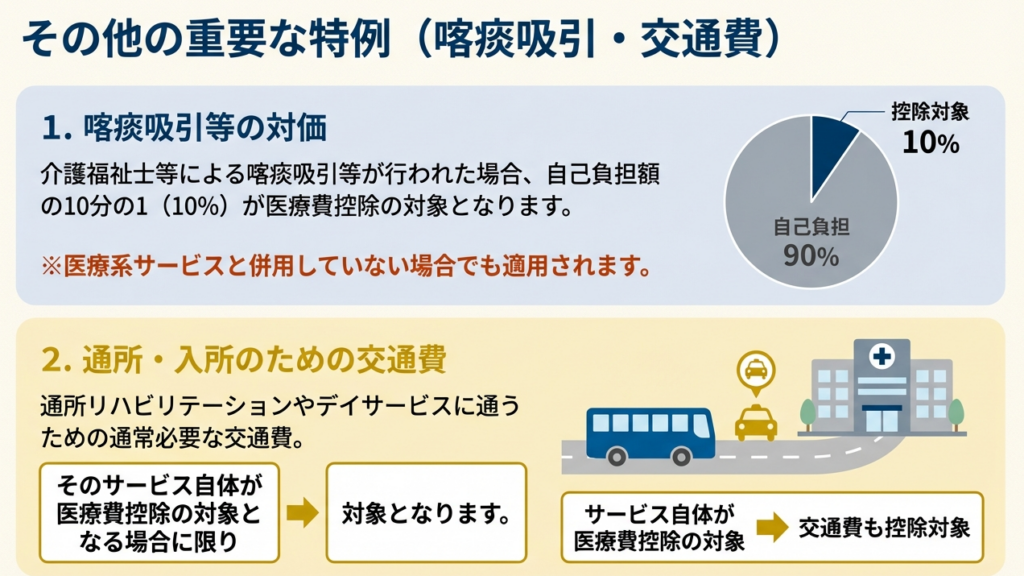

• 介護福祉士等による喀痰吸引等の対価

カテゴリー②のサービスを単独で利用した場合や、カテゴリー③のサービスを利用した場合でも、介護福祉士等による喀痰吸引や経管栄養が行われた際は、その対価(支払った金額の10分の1に相当する額)が医療費控除の対象となる特例があります。

• 施設への交通費

通所リハビリテーションやデイサービス、ショートステイなどのサービスを受けるために、施設へ通う際の交通費も、そのサービス自体が医療費控除の対象となる場合で、かつ、通常必要な交通手段(公共交通機関など)であれば、医療費控除の対象に含めることができます。

• 高額介護サービス費の取り扱い

自己負担額が一定の上限を超えた場合に、市区町村から「高額介護サービス費」として払戻しを受けることがあります。この払戻しを受けた場合は、その金額を医療費の合計額から差し引いて控除額を計算する必要があります。

これらの詳細なルールを踏まえた上で、最後に、私たちが実務で確認すべきポイントをまとめていきましょう。

4. まとめ:実務における確認ポイントと注意点

これまで解説してきた内容を踏まえ、皆さんがクライアントの確定申告業務を行う上で、特に注意すべき実務上の確認ポイントを以下に整理します。これらの点を確実に実践することが、私たちのサービスの質を高め、クライアントからの信頼を守ることに繋がります。

• 領収証の確認の徹底

まずはクライアントから預かった領収証を丹念に確認し、「医療費控除対象額」の欄に記載があるか否かをチェックしてください。これがすべての基本となります。記載があれば、原則としてその金額を基に計上します。

• 福祉系サービス費用の判断

領収証にカテゴリー②(福祉系サービス)の費用が含まれている場合、それが控除対象となるか否かの判断が必要です。クライアントに「サービス利用票」の控えを提出していただき、同月内に医療系サービスが利用されているかを確認することが、最も確実な方法です。領収証だけでは判断がつかない場合、クライアントに「医療系のサービスも同月に利用されていませんでしたか?」と一歩踏み込んで質問し、「サービス利用票」の提出を促すことが、控除漏れを防ぐ鍵となります。

• 特例事項の見落とし防止

領収証だけでは判断できない控除対象費用を見落とさないよう注意が必要です。特に『おむつ代』(証明書の有無)、『施設への交通費』、そして領収証には記載されない『介護福祉士等による喀痰吸引等』の有無は、積極的なヒアリングで確認する習慣をつけましょう。

• 高額介護サービス費の確認

医療費の総額を計算する最終段階で、クライアントが「高額介護サービス費」として払戻しを受けていないかを必ず確認してください。この確認を怠ると、過大な控除を申請してしまうリスクがあります。

これらのポイントを一つひとつ丁寧に確認し、正確な申告業務を遂行することが、私たち専門家の責務です。不明な点があれば、決して自己判断せず、必ず私や先輩スタッフに相談してください。皆で連携し、クライアントに最高のサービスを提供していきましょう。

ガイド:Q&A

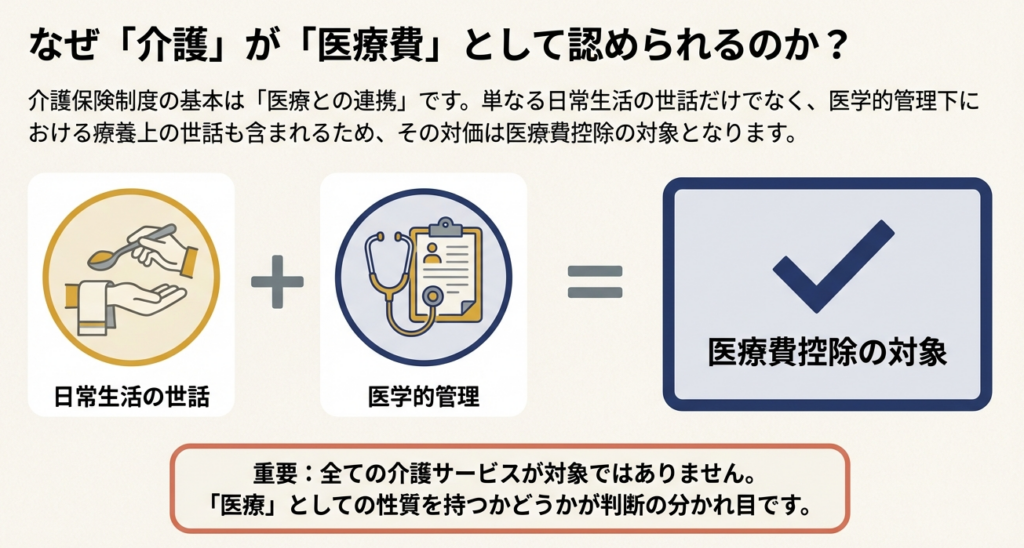

問1: 介護保険制度下のサービス対価が医療費控除の対象となるための基本的な考え方は何ですか?

介護保険サービスに含まれる「看護、医学的管理の下における療養上の世話等」に相当する部分の対価として、利用者が負担する金額が医療費控除の対象となります。単なる日常生活上の世話だけでなく、医療との連携が考慮されたサービスであることが基本です。

問2: 医療費控除の観点から見た、「医療系サービス」と「福祉系サービス」の主な違いを説明してください。

「医療系サービス」は、看護師などによって行われる療養上の世話であるため、その自己負担額は単独で医療費控除の対象となります。一方、「福祉系サービス」は、介護福祉士などによる日常生活上の世話が中心であり、原則として医療系サービスと併せて利用する場合にのみ控除の対象となります。

問3: それ自体の利用で医療費控除の対象となる「医療系サービス」の例を2つ挙げてください。

医療費控除の対象となる医療系サービスの例として、「訪問看護」や「訪問リハビリテーション」が挙げられます。その他、「居宅療養管理指導」や「通所リハビリテーション」なども含まれます。

問4: 通常は対象外となる訪問介護(ホームヘルプサービス)のような「福祉系サービス」が、医療費控除の対象となるのはどのような場合ですか?

訪問介護などの「福祉系サービス」は、ケアプランに基づき「医療系サービス」と併せて利用した場合に限り、医療費控除の対象となります。これは、医療系サービスと一体で提供されることで、療養上の世話の一環とみなされるためです。(ただし、生活援助中心型は除きます。)

問5: ある「福祉系サービス」が「医療系サービス」と併せて利用されているかどうかを判断する具体的な方法は何ですか?

居宅介護支援事業者等から交付される「サービス利用票」に、医療系サービスが記載されているかどうかで判断します。1か月単位のケアプランに医療系サービスが位置付けられていれば、「併せて利用した場合」とみなされます。

問6: 認知症高齢者グループホームや有料老人ホーム等で提供されるサービスの対価は、原則として医療費控除の対象となりますか?その理由も説明してください。

原則として対象とはなりません。これらのサービス(認知症対応型共同生活介護、特定施設入居者生活介護)は、生活援助を中心とした日常生活上の世話等と位置づけられているためです。

問7: 居宅サービス等でおむつを使用した場合、その費用を医療費控除の対象とするためには何が必要ですか?

医師等が発行する「おむつ使用証明書」が必要です。または、市町村が要介護認定の主治医意見書の内容を確認した書類や、主治医意見書の写しでも代用が可能です。

問8: デイサービス(通所介護)施設へ通うための交通費が医療費控除の対象となるための条件を説明してください。

まず、そのデイサービス自体の自己負担額が医療費控除の対象となっていることが前提です。その上で、交通費が施設へ通うために通常必要なものである場合に限り、控除の対象となります。

問9: 「高額介護サービス費」として払戻しを受けた場合、医療費控除額の計算にどのような影響がありますか?

高額介護サービス費として払戻しを受けた金額は、医療費控除を計算する際に、支払った医療費の総額から差し引く必要があります。つまり、実際に自己負担した金額のみが控除の対象となります。

問10: 本来は医療費控除の対象外となるサービス(表③のサービスなど)であっても、その対価の一部が控除対象となる例外的なケースについて説明してください。

医療系サービスと併せて利用しない福祉系サービスや、対象外のサービス(表②・③)において、介護福祉士等による喀痰吸引等が行われた場合、その対価(支払額の10分の1相当)は医療費控除の対象となります。

コメント