国税庁タックスアンサーの「No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例:セルフメディケーション税制)」について解説します。

解説動画

詳細

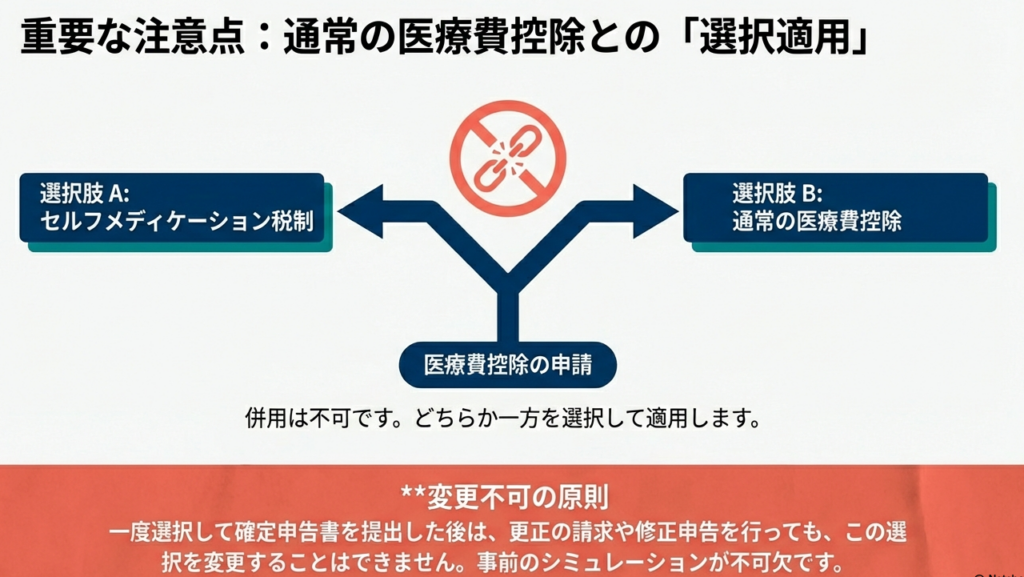

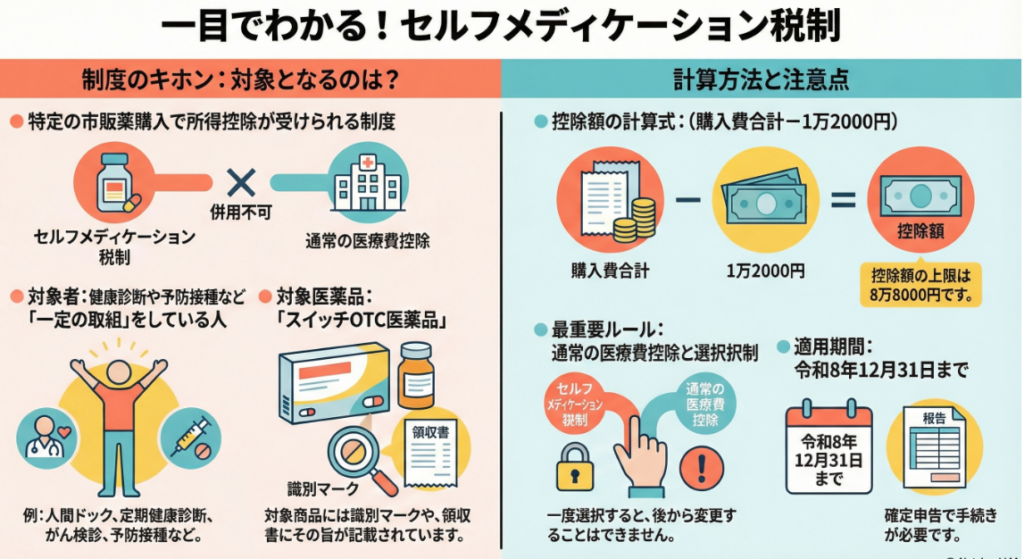

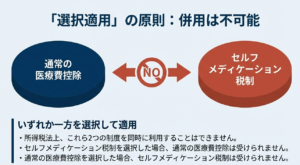

セルフメディケーション税制は、通常の医療費控除との選択適用となる特例制度で、両方を同時に利用することはできません。 適用対象となるのは、定期健康診断や予防接種など「一定の取組」を行っている人が、対象となる市販薬(スイッチOTC医薬品等)を購入した場合です。控除額は、その年中の購入費の合計額(保険金等で補填される部分を除く)から1万2千円を差し引いた金額(上限8万8千円)となります。

申告には明細書の添付が必要ですが、領収書の提出は原則不要で、自宅で5年間保存します。また、健康への取組を証明する書類も、現在は添付不要ですが、税務署の確認に備えて同様に5年間の保存が必要です。

スライド解説

解説:セルフメディケーション税制(医療費控除の特例)の実務上のポイント

1. 導入:セルフメディケーション税制の重要性と実務上の位置づけ

本制度は、単なる税制上の特例に留まらず、国民一人ひとりが自身の健康に関心を持ち、軽微な身体の不調は自分で手当てする「セルフメディケーション」を推進することで、国民医療費の適正化を図るという社会的背景を持っています。この制度をクライアントに紹介することは、単なる節税提案に留まりません。

クライアントの健康への意識を高めるきっかけとなり、我々が家計とライフプラン全体に寄り添うパートナーであるという信頼を深める絶好の機会でもあります。我々の業務においては、クライアントの状況に応じて通常の医療費控除と的確に使い分けることが、付加価値の高いサービス提供に繋がります。

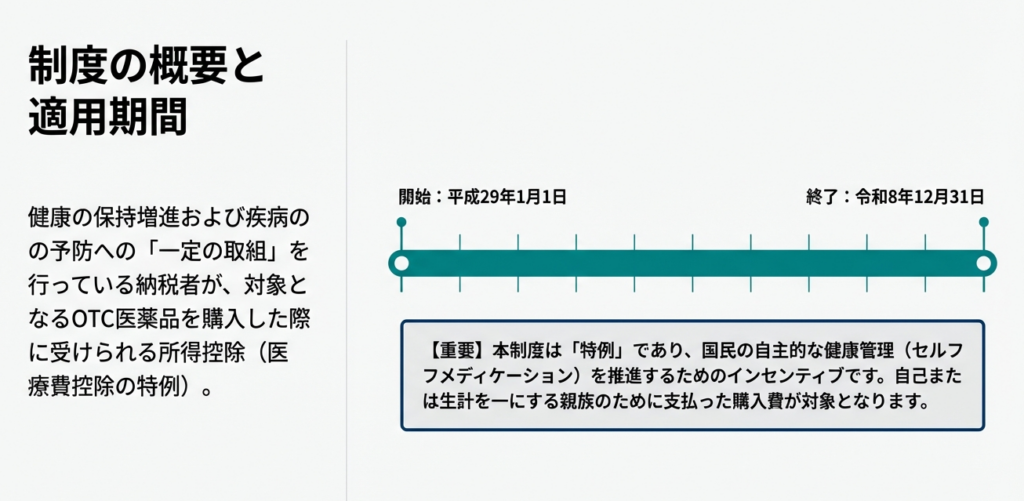

国税庁の資料によれば、セルフメディケーション税制は、「健康の保持増進および疾病の予防への取組」を行う個人が、対象となる医薬品を購入した場合に適用を受けられる所得控除であり、医療費控除の特例として位置づけられています。

この制度が適用される期間は、平成29年1月1日から令和8年12月31日までの間に支払った購入費が対象となります。

まずは、クライアントに説明する上で最も重要な結論から見ていきましょう。

2. 結論:本制度の要点と適用の判断基準

クライアントへのアドバイスは、常に結論から簡潔に伝えることが肝要です。このセクションでは、セルフメディケーション税制適用の可否を迅速に判断し、クライアントに概要を説明するための核心的なポイントを4つに要約します。

• 制度の最大の注意点

通常の医療費控除との選択適用であり、併用は絶対にできません。そして、一度どちらかを選択して申告した場合、後から更正の請求や修正申告によって変更することは不可能です。この選択はクライアントの納税額に直接影響するため、細心の注意を払って判断する必要があります。

• 対象者

申告者本人が、健康診断や予防接種といった「一定の取組」を行っていることが絶対条件です。たとえ家族が対象医薬品を多く購入していても、申告者自身がこの取組を行っていなければ適用できません。具体的な取組の内容は後ほど詳述します。

• 対象費用

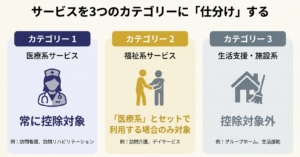

申告者本人または生計を同一にする配偶者や親族のために支払った、「特定一般用医薬品等(スイッチOTC医薬品)」の購入費のみが対象です。一般的な医薬品やサプリメントは対象外である点に注意が必要です。

• 控除額の概要

年間の対象医薬品の購入合計額から1万2,000円を差し引いた金額が所得から控除されます。ただし、控除額の上限は8万8,000円です。

この結論を踏まえ、次章ではそれぞれの要件について、より具体的に掘り下げて確認します。

3. 詳細解説:制度適用の3つの構成要素

制度を正確に適用するためには、「誰が(適用対象者)」「何を(対象費用)」「いくら(控除額)」という3つの構成要素を正確に理解することが不可欠です。これらの要件に対する誤解は、申告誤りに直結する危険性があるため、一つひとつ確実に押さえていきましょう。

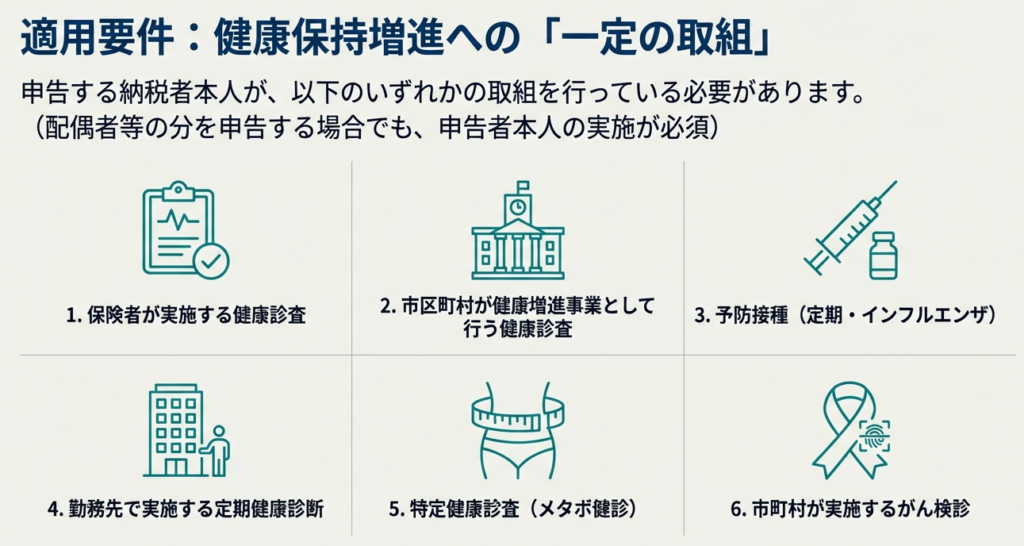

3.1. 適用対象者:「誰が」この制度を使えるのか

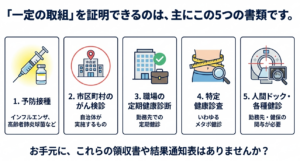

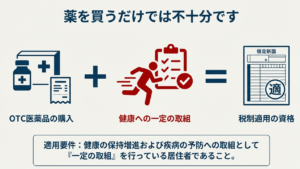

本制度の適用を受けるためには、申告者本人が、その年中に健康の保持増進および疾病の予防への取組として、以下のいずれかの「一定の取組」を行っていることが必須要件となります。

1. 保険者(健康保険組合、市区町村国保等)が実施する健康診査(人間ドック、各種健(検)診等)

2. 市区町村が健康増進事業として行う健康診査(生活保護受給者等を対象とする健康診査)

3. 予防接種**(定期予防接種、インフルエンザワクチンの予防接種)

4. 勤務先で実施する定期健康診断(事業主健診)

5. 特定健康診査(いわゆるメタボ健診)、特定保健指導

6. 市町村が健康増進事業として実施するがん検診

ここで実務上、最も注意すべき点は、「申告される方が取組を行っていることが要件」という部分です。

例えば、妻が対象医薬品を購入し、その費用を生計を一にする夫が申告する場合、控除の適用を受けるためには夫自身が上記のいずれかの取組を行っている必要があります。妻が取組を行っていても、申告者である夫が何も行っていなければ、控除は受けられません。

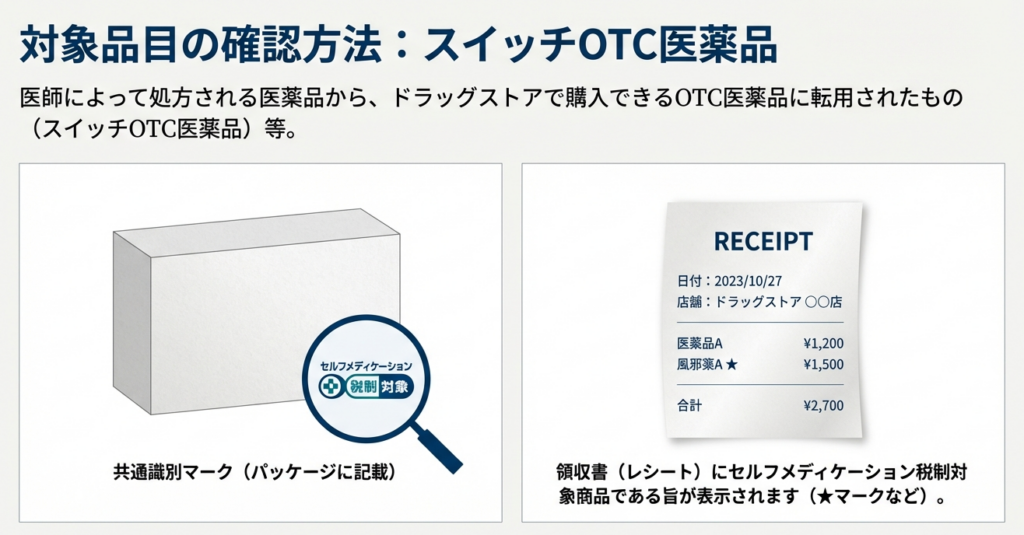

3.2. 対象費用:「何を」購入すれば対象になるのか

控除の対象となる費用は、医師の処方が必要な医療用医薬品から転用された「スイッチOTC医薬品等」の購入費に限られます。クライアントが対象商品を容易に見分けられるよう、以下の2つの方法を案内するのが有効です。

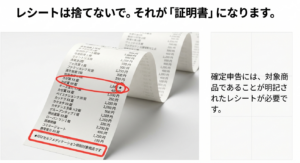

• 領収書(レシート)での確認

購入時の領収書に、セルフメディケーション税制の対象商品である旨が明記されています。(例:「★」や「セ」などの印字)

• パッケージでの確認

一部の対象医薬品のパッケージには、制度の対象であることを示す共通の識別マークが印刷されています。

より詳細な品目一覧については、厚生労働省のホームページで最新の情報が公開されているため、そちらで確認するよう案内すると良いでしょう。

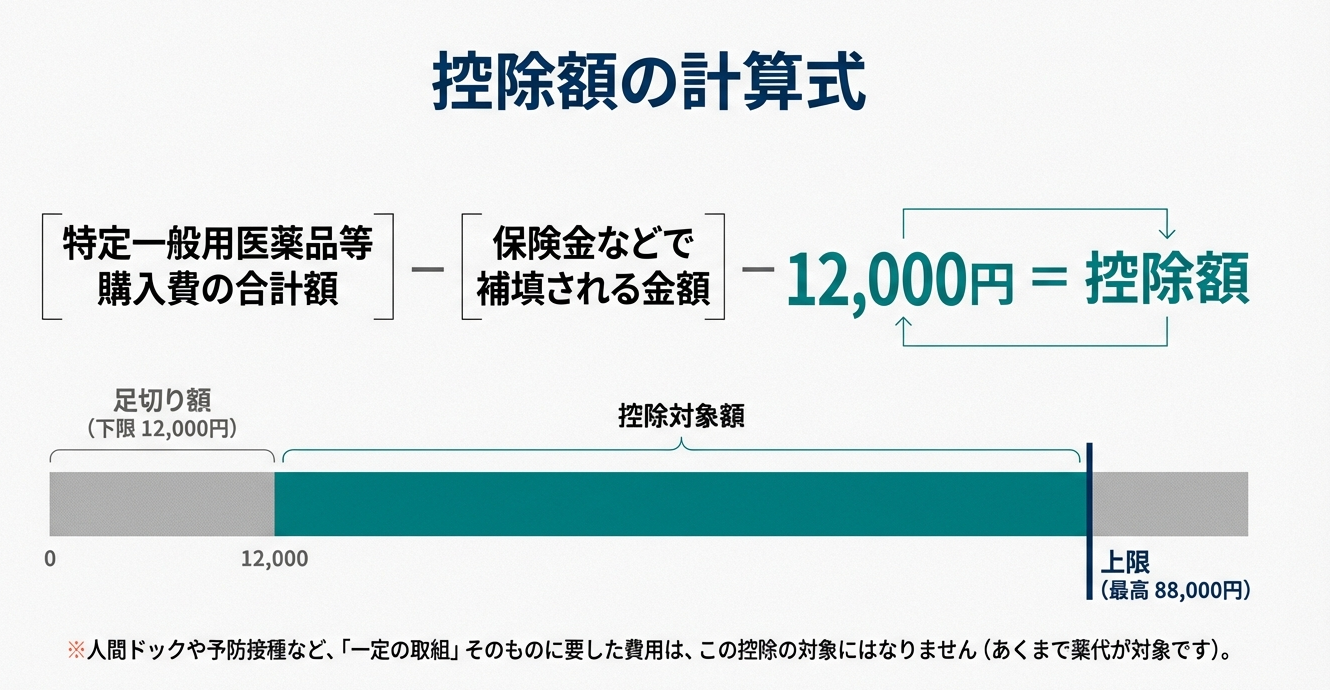

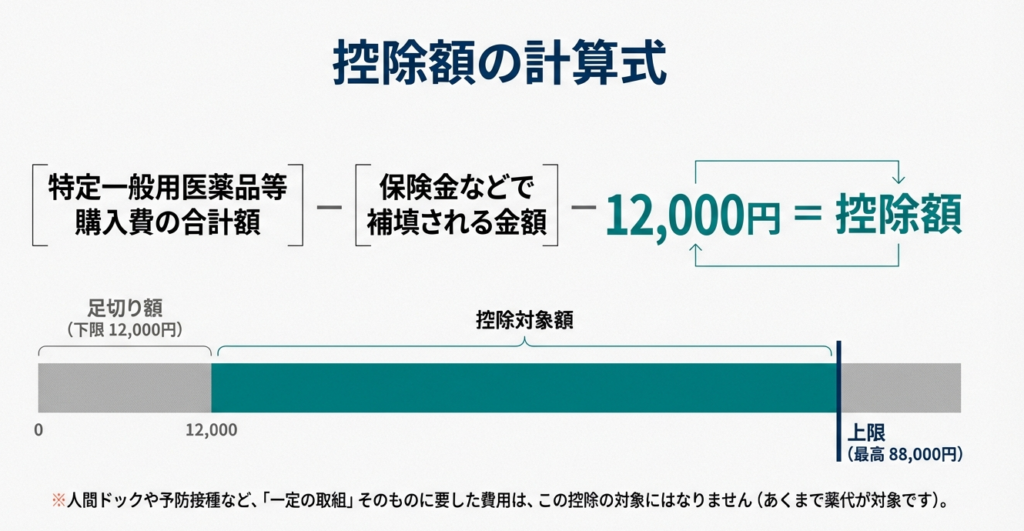

3.3. 控除額の計算:「いくら」控除されるのか

控除額は、以下の計算式によって算出されます。

(申告者本人および生計を一にする配偶者・親族のために支払った対象医薬品の年間購入合計額 - 保険金などで補填される部分の金額)- 12,000円 = 控除額

この計算によって算出された控除額の上限は、88,000円です。

実務上、クライアントから誤解されやすい点として、適用要件である「一定の取組」に要した費用(例:人間ドックの受診費用や予防接種の費用)は、この控除額の計算対象には一切含まれないことを明確に伝える必要があります。

これらの詳細なルールを理解した上で、最後に確定申告における実務上の注意点を整理します。

4. まとめ:確定申告における実務上の注意点

これまでの解説内容を実務に落とし込み、クライアントへの説明や申告書作成時に特に注意すべき事項を最終確認します。申告前のチェックリストとしてご活用ください。

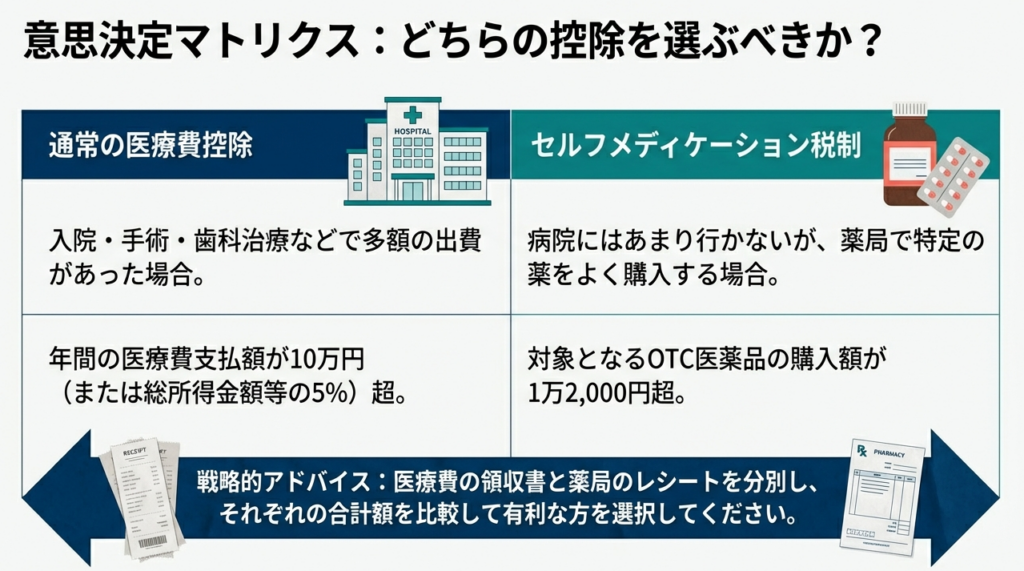

4.1. 最重要判断:通常の医療費控除との有利選択

本制度はあくまで「医療費控除の特例」です。必ず両方のケースで控除額をシミュレーションし、クライアントにとって最も有利な選択ができるよう助言することが、我々の重要な役割です。

例えば、年間の医療費総額が13万円(うちスイッチOTC医薬品が4万円)のクライアントと、総額が8万円(すべてスイッチOTC医薬品)のクライアントでは、どちらの制度を適用すべきか。所得税率を考慮した具体的な税額への影響を示すことで、助言の説得力は格段に増します。

一般に、医療費総額が10万円を超える場合は通常の医療費控除が有利になる傾向がありますが、機械的に判断してはいけません。特に、合計所得金額が200万円未満のクライアントについては、医療費が10万円に満たなくても「総所得金額等の5%」を超えれば通常の医療費控除が適用できるため、より慎重な比較検討が求められます。

そして、この選択は一度行うと、更正の請求や修正申告によって変更することはできないという不可逆的なルールを、最終確認として必ずクライアントに伝えなければなりません。

4.2. 申告手続きと書類の管理

確定申告の具体的な手続きと、それに伴う書類管理のポイントは以下の通りです。

• 提出書類

確定申告書に「セルフメディケーション税制の明細書」を添付する必要があります。この明細書に、購入した医薬品の名称、金額、販売店名などを記載します。

• 領収書の保管

明細書に記入した医薬品の領収書は、申告時に提出する必要はありませんが、税務署から後日提示を求められる場合に備え、確定申告の法定申告期限から5年間保管する義務があります。

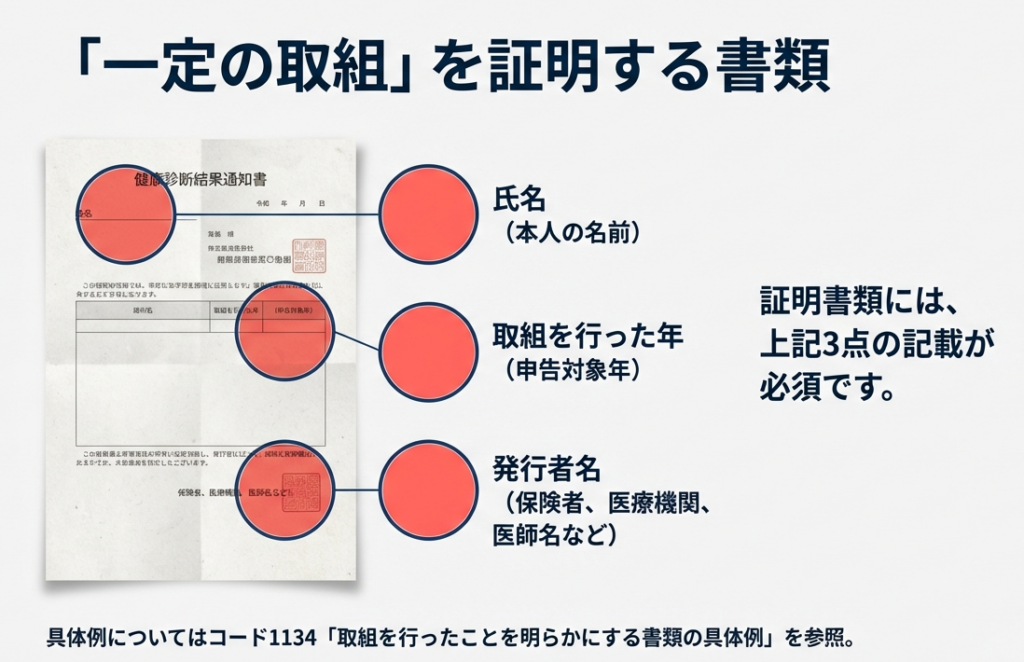

• 「一定の取組」を証明する書類の扱い

令和3年分の申告から、健康診断の結果通知表など「一定の取組」を証明する書類の添付・提示は不要となりました。ただし、これも領収書と同様に、税務署からの求めに応じて提示できるよう、5年間の保管義務があります。この添付不要のルール変更は、クライアントへの案内の際に特に注意して伝えるべき点です。

これらの知識を武器に、クライアントの家計と健康の両面に貢献できる、付加価値の高い専門家としての役割を果たしてくれることを期待しています。

ガイド:Q&A

1. セルフメディケーション税制の正式名称と、その適用期間を説明してください。

セルフメディケーション税制は、「特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)」という制度です。適用期間は、平成29年1月1日から令和8年12月31日までと定められています。

2. この特例制度は、通常の医療費控除とどのような関係にありますか。

この制度は医療費控除の特例であり、通常の医療費控除との選択適用となります。したがって、セルフメディケーション税制の適用を受ける場合、通常の医療費控除を併せて受けることはできません。

3. セルフメディケーション税制の適用を受けるために、納税者はどのような「一定の取組」を行う必要がありますか。具体的な例を2つ以上挙げてください。

納税者は、健康の保持増進および疾病の予防への取組として「一定の取組」を行っている必要があります。具体的な例としては、保険者が実施する健康診査(人間ドック等)、予防接種(インフルエンザワクチン等)、勤務先で実施する定期健康診断、特定健康診査(メタボ健診)などが挙げられます。

4. この税制の対象となる「特定一般用医薬品等」とは、どのような医薬品を指しますか。

対象となるのは、医師によって処方される医療用医薬品から、ドラッグストア等で購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)等の購入費です。具体的な品目一覧は、厚生労働省のホームページに掲載されています。

5. セルフメディケーション税制の対象商品を、購入時にどのように識別できますか。

対象商品には、購入時の領収書等にセルフメディケーション税制の対象である旨が表示されています。また、一部の対象医薬品のパッケージには、制度の対象であることを示す共通の識別マークが掲載されています。

6. 控除額はどのように計算されますか。計算式と上限額を明記してください。

控除額は、実際に支払った特定一般用医薬品等購入費の合計額から12,000円を差し引いた金額です。計算式は「(対象医薬品購入費の合計額) – 12,000円」となり、控除額の上限は88,000円です。

7. 「一定の取組」に要した費用(例:人間ドックの費用)は、この税制による控除の対象になりますか。

いいえ、なりません。「一定の取組」に要した費用、例えば人間ドックや健康診査の費用そのものは、セルフメディケーション税制による医療費控除の対象とはなりません。

8. 申告者は誰のために特定一般用医薬品等購入費を支払った場合に、この制度を利用できますか。

申告者自身、または申告者と生計を一にする配偶者やその他の親族のために特定一般用医薬品等購入費を支払った場合に、この制度を利用することができます。ただし、「一定の取組」を行っていることは申告者本人に求められます。

9. 令和3年分以降の確定申告において、「一定の取組」を行ったことを明らかにする書類の扱いはどうなりましたか。

令和3年分以降の確定申告書を令和4年1月1日以後に提出する場合、この書類の添付や提示は不要となりました。ただし、確定申告期限等から5年間は税務署から提示または提出を求められる可能性があるため、保管が必要です。

10. 一度、通常の医療費控除かセルフメディケーション税制のどちらかを選択して申告した後、その選択を変更することは可能ですか。

いいえ、不可能です。いずれかの適用を選択した後に、更正の請求や修正申告によってその選択を変更することは認められていません。

コメント