国税庁タックスアンサーの「No.1131 セルフメディケーション税制と通常の医療費控除との選択適用」について解説します。

解説動画

詳細

セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除とは選択適用となります。つまり、いずれか一方しか利用できず、両方を併用することはできません。たとえ特例対象外の一般医療費が通常の控除の下限額(10万円または総所得金額等の5%)を超えていたとしても、セルフメディケーション税制を選べば通常の控除は一切受けられなくなります。

特に注意が必要なのは、一度選択して確定申告書を提出すると、その後で更正の請求や修正申告を行っても、適用の変更は認められない点です。そのため、事前にどちらが有利かを確認してから申告することが重要です。

スライド解説

解説:セルフメディケーション税制と医療費控除の選択適用に関する実務上の留意点

1. 導入:この制度理解が実務でなぜ重要なのか

セルフメディケーション税制と通常の医療費控除は、どちらもクライアントの税負担を軽減するために設けられた重要な制度です。しかし、この二つの制度の関係性には、実務上、我々が絶対に理解しておかなければならない、極めて重要な「後戻りできない」ルールが存在します。このルールを我々専門家が正確に理解し、クライアントに的確にお伝えすることは、事務所への信頼を守り、維持していく上で不可欠な責務です。

そこでこの文書では、この選択適用に関するルールを改めて確認し、我々が日々の業務で留意すべき点を共有することを目的とします。

まずは、最も重要な「結論」から確認していきましょう。

2. 結論:結局、どちらか一方しか選べません

詳細なルールに入る前に、皆さんがクライアントに説明する上で絶対に覚えておくべき核心的なルール、つまり最終的な取り扱いがどうなるのかを、ここで明確にしておきます。結論は、以下の2点に集約されます。

• 完全な選択制です

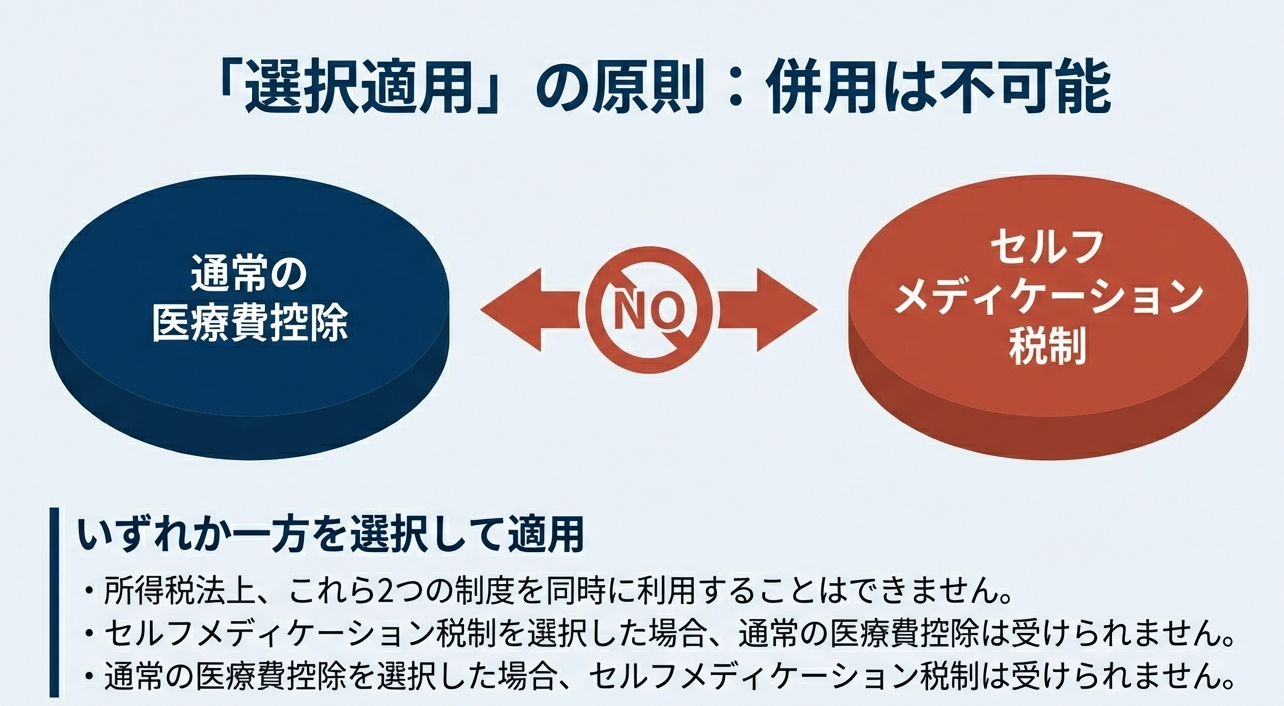

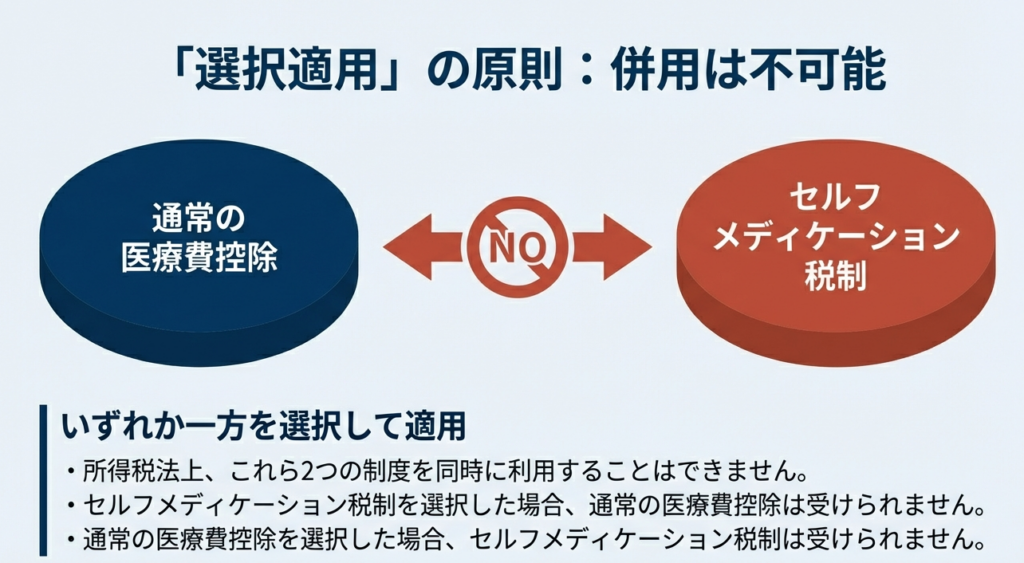

セルフメディケーション税制と通常の医療費控除は、どちらか一方しか適用できない「選択適用」の関係にあります。したがって、納税者はどちらか一方を選択して、控除の適用を受けることになります。

• 併用は一切認められません

たとえ、セルフメディケーション税制の対象となる特定一般用医薬品等購入費以外の医療費が、通常の医療費控除の適用下限額(10万円等)を超えていたとしても、両方の控除を同時に受けることはできません。

では、なぜこのような結論になるのか、その背景にある具体的なルールについて、次章で詳しく見ていきましょう。

3. 詳細解説:制度のポイント

先ほどの結論が、どのような具体的な規定に基づいているのかをここで分解して解説します。ルールの背景をしっかりと理解することで、皆さんの知識はより確かなものとなり、クライアントへの説明にも一層の説得力が増すはずです。

3.1. 「選択適用」の原則

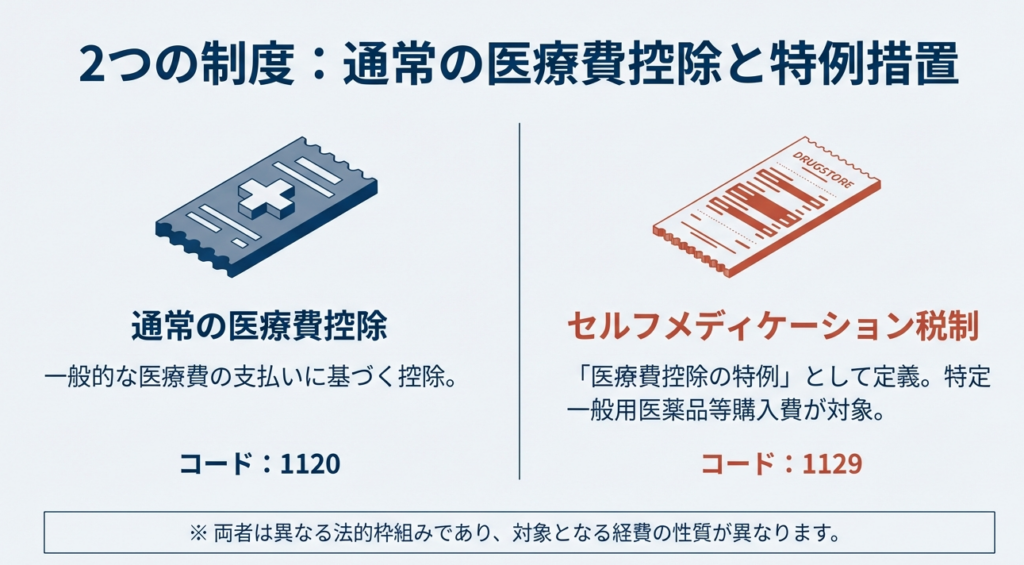

そもそも「選択適用」とは、納税者ご自身の状況に応じて、セルフメディケーション税制か通常の医療費控除のどちらか有利になる一方を選んで申告することができる、という制度です。セルフメディケーション税制は、あくまで医療費控除の特例という位置づけであることを理解しておきましょう。

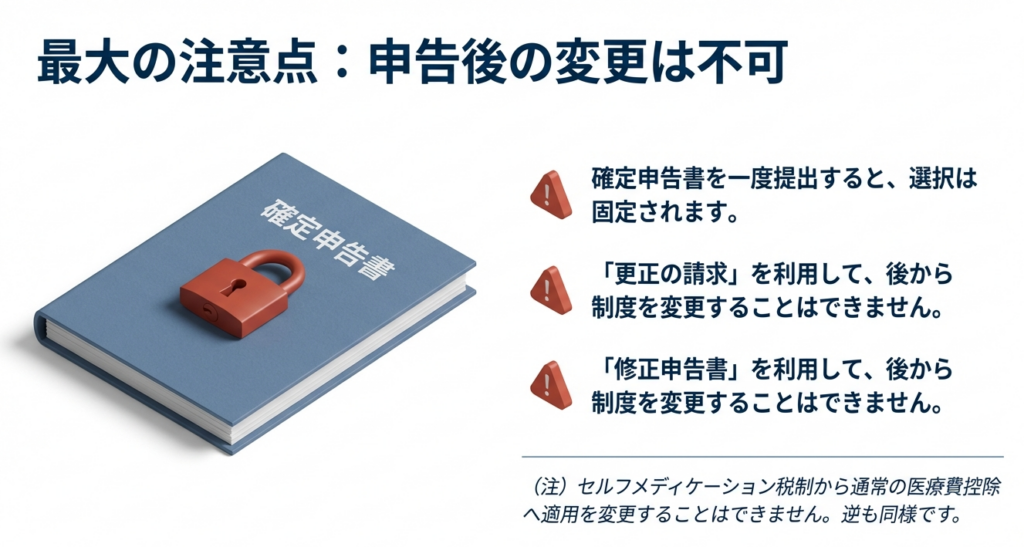

3.2. 申告後の変更は一切不可という厳格なルール

実務上、私たちが最も注意しなければならないのが、この「申告後の変更不可」という厳格なルールです。このルールは、要するに以下のことを意味します。

一度どちらかの制度を選択して確定申告書を提出した後は、「更正の請求」や「修正申告書」によって、もう一方の制度に適用を変更することは絶対にできない

これは、例えば申告後に高額な医療費の領収書が新たに見つかったとしても、既に選択したセルフメディケーション税制から通常の医療費控除へ切り替えることはできない、ということを意味します。

もちろん、一度通常の医療費控除を選択した場合も同様で、後からセルフメディケーション税制に変更することもできません。このルールは納税者にとって非常に重大な結果をもたらす可能性があるため、申告前に我々がそのリスクをきちんと説明する責任があります。

これらの詳細なルールを踏まえ、最後に我々が実務で具体的に何をすべきか、その注意点をまとめていきましょう。

4. まとめ:実務での注意点

これまでのルール解説を実際の日々の業務に落とし込み、クライアントへのアドバイスで間違いを犯さないための具体的な行動指針を、最後にまとめます。以下の点を必ず遵守してください。

1. 申告書提出前のシミュレーションの徹底

クライアントから医療費に関する資料をお預かりした際は、必ずセルフメディケーション税制と通常の医療費控除の両方のパターンで税額を計算し、どちらが有利になるかを比較検討してください。

2. クライアントへの事前説明の義務

シミュレーションの結果を提示する際には、この選択が「一度きり」であり、確定申告書を提出した後は二度と変更できないという点を、必ず明確にクライアントへお伝えください。そして、その内容をご理解いただいた上で、どちらを適用するか最終的な判断を仰ぐようにしてください。

3. 最終確認の徹底

申告書を作成し、提出する前の最終確認段階で、クライアントが選択した控除が正しく反映されているかを、改めてチェックするプロセスを徹底してください。

この選択適用の問題は、単なる計算ミスとは異なり、後から修正が一切効かない、非常に重大な事項です。クライアントの利益を守るため、そして我々の専門家としての信頼を維持するためにも、常に細心の注意を払って業務にあたってもらうことを期待しています。

ガイド:Q&A

問1: セルフメディケーション税制と通常の医療費控除の基本的な関係性について説明してください。

セルフメディケーション税制は医療費控除の特例です。そのため、納税者はセルフメディケーション税制か通常の医療費控除のいずれか一方を選択して適用する必要があり、両方を同時に適用することはできません。

問2: 納税者は、同じ年にセルフメディケーション税制と通常の医療費控除の両方を適用することができますか。理由もあわせて説明してください。

いいえ、できません。この二つの制度は選択適用と定められているため、どちらか一方を選択する必要があります。セルフメディケーション税制を選択した納税者は通常の医療費控除を、通常の医療費控除を選択した納税者はセルフメディケーション税制を受けることはできません。

問3: 納税者がセルフメディケーション税制の適用を選択した場合、この特例の対象とならない他の医療費(例:通院費)を通常の医療費控除として併せて申告することは可能ですか。

いいえ、不可能です。セルフメディケーション税制の適用を受ける場合、特例の対象となる購入費以外の医療費について、通常の医療費控除を併せて受けることは認められていません。

問4: ある納税者がセルフメディケーション税制を選択したが、特定一般用医薬品等購入費以外の医療費の額が、通常の医療費控除の適用下限額(10万円等)を超えていた場合、どのような扱いになりますか。

その場合でも、通常の医療費控除を併せて受けることはできません。セルフメディケーション税制を選択した以上、他の医療費がいくら高額であっても、通常の医療費控除の適用は受けられません。

問5: 一度、通常の医療費控除を選択して確定申告書を提出した後で、セルフメディケーション税制の方が有利であることに気づきました。申告内容をセルフメディケーション税制に変更することはできますか。

いいえ、変更することはできません。一度、通常の医療費控除を選択して確定申告書を提出した後は、更正の請求や修正申告書によってセルフメディケーション税制へ適用を変更することは認められていません。逆の場合も同様です。

問6: 資料に記載されている、一度提出した確定申告の内容を変更するための手続き方法を2つ挙げてください。また、これらの手続きをもって控除の選択を変更することは可能ですか。

手続き方法は「更正の請求」と「修正申告書」の提出です。しかし、これらの手続きによって、一度選択したセルフメディケーション税制と通常の医療費控除の適用を変更することはできません。

問7: この「選択適用」のルールは、どの税目に関するものですか。

このルールは所得税に関するものです。

問8: セルフメディケーション税制は、医療費控除との関係において、どのような位置づけの制度ですか。

セルフメディケーション税制は、通常の医療費控除の「特例」として位置づけられています。

問9: 通常の医療費控除が適用される医療費の下限額はどのように定められていますか。

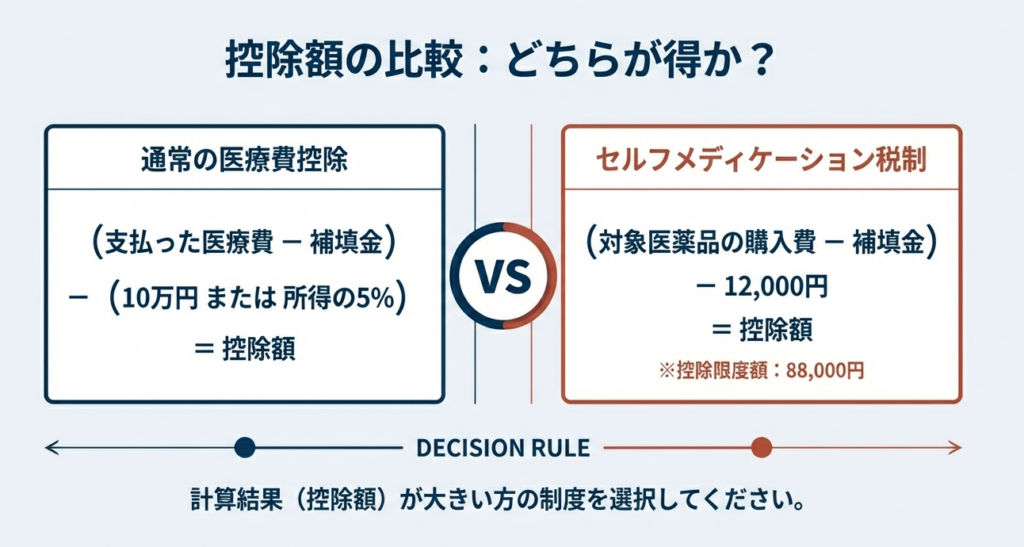

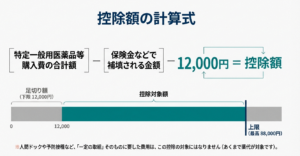

「10万円」と「総所得金額等の5パーセント相当額」のいずれか低い方の金額と定められています。

問10: この選択適用に関するルールの根拠法令として挙げられている法律を2つ挙げてください。

根拠法令は「所得税法第73条(所法73)」と「租税特別措置法第41条の17(措法41の17)」です。

コメント