国税庁タックスアンサーの「No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費」について解説します。

解説動画

詳細

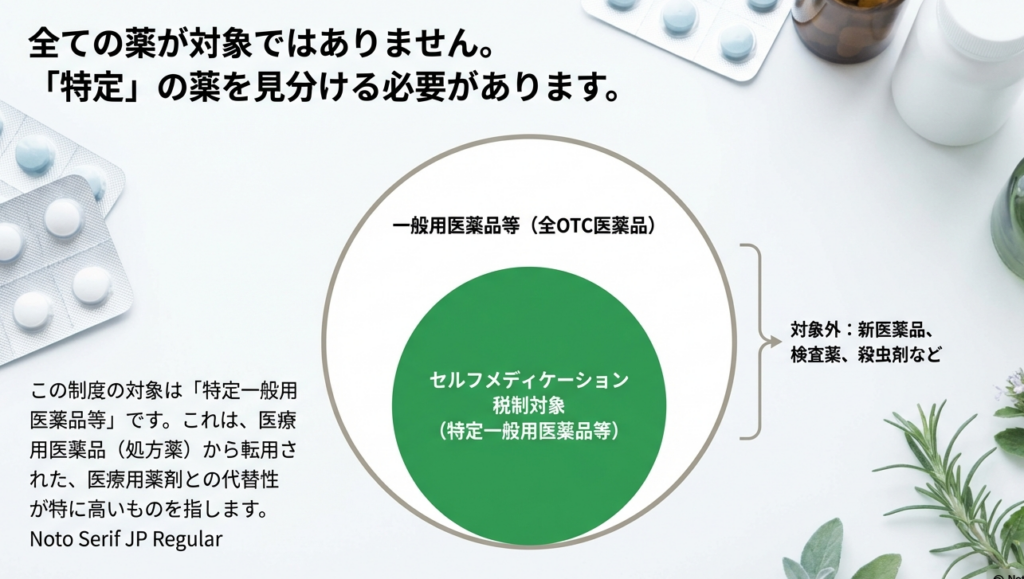

セルフメディケーション税制の対象となるのは、「特定一般用医薬品等」と呼ばれる医薬品の購入費です。これには主に、医療用から転用された「スイッチOTC医薬品」(アシクロビル等)が該当します。

また、スイッチOTC以外でも、アスピリンやアセトアミノフェンなどを含み、風邪薬、解熱鎮痛薬、アレルギー用薬としての効能を持つものも対象に含まれます。具体的な品目は厚生労働省のホームページで確認できるほか、製品パッケージに識別マークが表示されていることも多いため、購入時に確認するとよいでしょう。

スライド解説

解説:セルフメディケーション税制:対象となる医薬品の見極め方と実務上の留意点

序文

確定申告のシーズンになると、クライアントの皆様からセルフメディケーション税制に関するお問い合わせが数多く寄せられます。この制度は、特定の市販薬の購入費用について所得控除を受けられるものですが、その適用可否を判断する上で最も重要なのが「どの医薬品が対象となるか」という点です。

我々専門家がクライアントに対して的確なアドバイスを提供するためには、この対象範囲を正確に理解しておくことが不可欠です。本通達は、その判断の基礎となる情報を整理し、実務における留意点を解説することを目的としています。

1. 導入:なぜこの制度が重要なのか?

このセクションでは、セルフメディケーション税制が我々の実務においてなぜ戦略的に重要なのかを解説します。本制度は、国民一人ひとりが自身の健康管理を推進し、ひいては国の医療費適正化に繋げることを目的に創設されました。クライアントにとっては、年間の所得税額に直接影響を与える可能性があるため、我々専門家がその仕組みを正しく理解し、活用を支援することは極めて重要です。

特に、この制度が通常の医療費控除とは別の選択肢であるという点を明確に認識しておく必要があります。クライアントの状況に応じてどちらが有利になるかを的確に判断し、最適な選択を支援することが我々の役割です。それでは、本題である「対象となる医薬品の定義」について、具体的に見ていきましょう。

2. 結論:結局、どの医薬品が対象となるのか?

クライアントから最も多く寄せられる「どの薬が対象になりますか?」という基本的な質問に対し、まずは明確かつ簡潔に結論からお伝えします。このセクションは、複雑な法律上の定義を、実務で使える実践的な知識へと集約したものです。

対象となる医薬品の核心は、以下のポイントにまとめることができます。

• 基本原則:

すべての市販薬(OTC医薬品)が対象となるわけではありません。基本的には、元々医療用として使われていた有効成分を市販薬に転用した「スイッチOTC医薬品」が制度の中心となります。

• 追加対象:

令和4年以降は、従来のスイッチOTC医薬品に加え、「医療費の適正化効果が特に高い」と認められた一部のかぜ薬や鎮痛薬なども対象範囲に加わりました。

• 確認方法:

どの医薬品が対象になるかを最終的に確認する最も確実な方法は、厚生労働省のウェブサイトに掲載されている「対象品目一覧」を参照することです。

• 簡易的な見分け方:

目安として、一部の対象医薬品のパッケージには、本制度の対象であることを示す「識別マーク」が記載されている場合があります。

続いて、この「基本原則」と「追加対象」が、法律上どのように定義されているのかを、購入時期による違いに注目しながら正確に確認していきましょう。

3. 詳細解説:制度が定める対象医薬品の定義

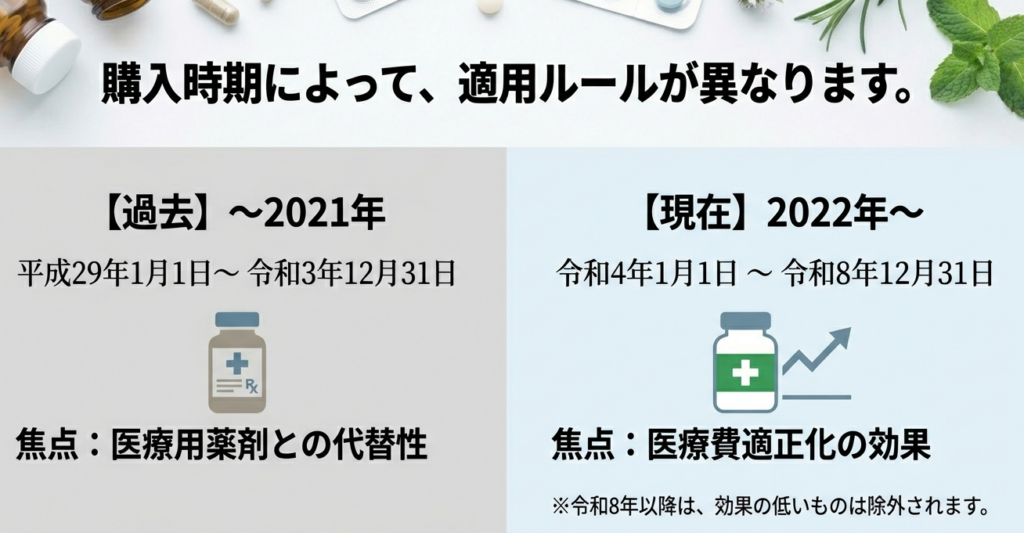

実務においては、法律上の定義を正確に理解しておくことが、クライアントへの信頼性を担保する上で不可欠です。特に、セルフメディケーション税制は法改正によって対象医薬品の定義が変更されているため、購入時期による違いに注意を払う必要があります。

3.1 購入時期による定義の違い

対象となる医薬品の定義は、その医薬品を購入した時期によって下表の通り異なります。特に令和4年1月1日以降は、対象となる医薬品が2つのカテゴリに分類されている点が重要です。

| 購入時期 | 対象医薬品の定義 |

|---|---|

| 令和3年12月31日まで | 「医療用薬剤との代替性が特に高いものとして厚生労働大臣が財務大臣と協議して定めるもの」 |

| 令和4年1月1日から令和8年12月31日まで | 以下の2つのカテゴリのいずれかに該当する医薬品<br><br>1. 「医療用薬剤との代替性が特に高いものとして厚生労働大臣が財務大臣と協議して定めるもの」(改正後の定義)<br><br>2. 「その使用による医療保険療養給付費の適正化の効果が著しく高いと認められるものとして厚生労働大臣が財務大臣と協議して定めるもの」 |

3.2 対象医薬品の2つのカテゴリ

上記の法改正を理解する上で、対象となる医薬品には主に2つの種類があることを把握しておくことが重要です。

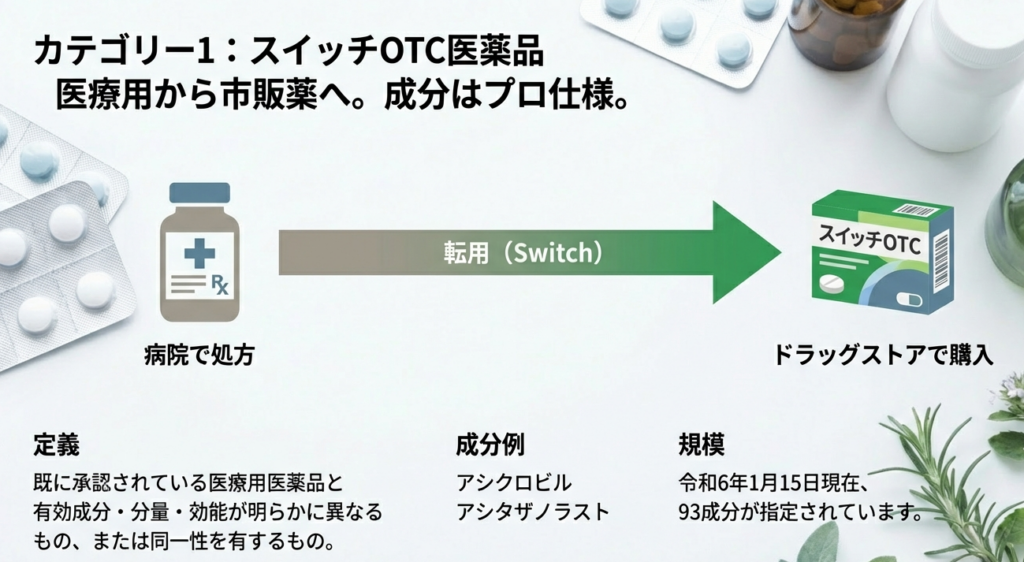

1. いわゆる「スイッチOTC医薬品」

これは、国税庁の資料で「医療保険各法等の規定により療養の給付として支給される薬剤との代替性が特に高いもの」と説明されている医薬品です。平易な言葉で言えば、元々は医師の処方箋が必要だった医療用医薬品の有効成分を、薬局などで購入できる市販薬に転用(スイッチ)したものを指します。有効成分の例としては、「アシクロビル」や「アシタザノラスト」などが挙げられます。

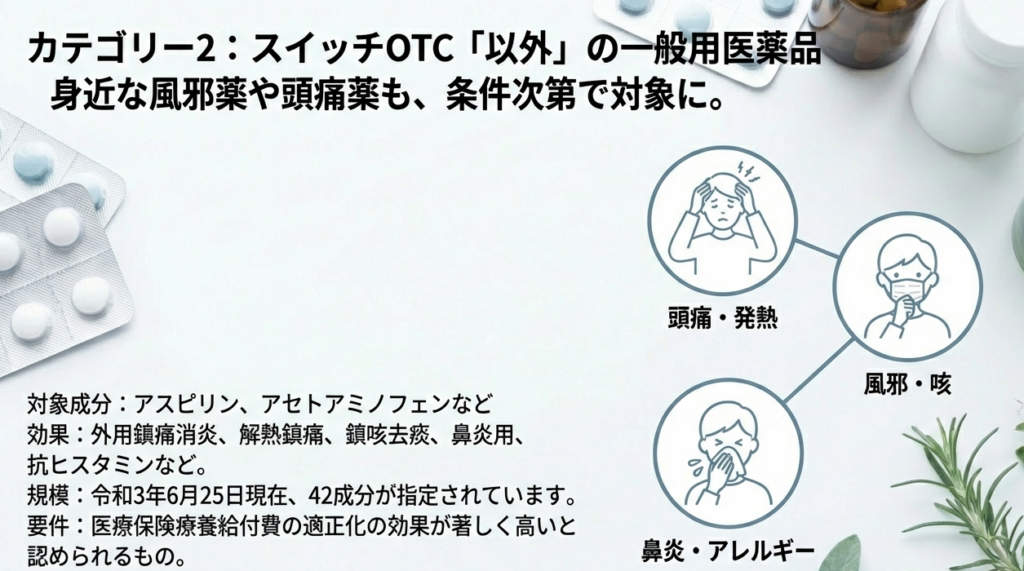

2. 「スイッチOTC医薬品以外の一般用医薬品」

令和4年からの改正で重要性が増したのがこちらのカテゴリです。これは、スイッチOTC医薬品ではないものの、「その使用による医療保険療養給付費の適正化の効果が著しく高い」と認められた特定の医薬品を指します。具体的には、一部の解熱鎮痛薬、かぜ薬、アレルギー用薬などがこれに該当します。有効成分の例としては、「アスピリン」や「アセトアミノフェン」などが挙げられます。

クライアントへの説明においては、単に「スイッチOTC医薬品」という言葉だけでなく、この2つのカテゴリが存在することを念頭に置くことで、より正確なアドバイスが可能になります。

4. まとめ:実務における注意点

ここまでの解説を踏まえ、最後に、私たちが日々の業務でクライアントにアドバイスを行う際に、特に注意すべき点をチェックリスト形式で整理します。

• 大前提となる適用要件:

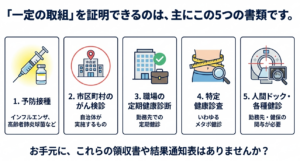

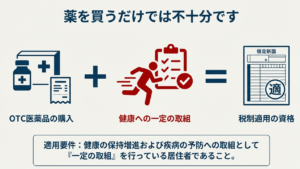

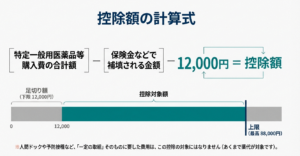

本税制の適用を受けるためには、対象医薬品を年間1万2千円を超えて購入していることだけでなく、納税者本人が特定健康診査や予防接種など、「健康の保持増進及び疾病の予防への取組」を年間を通じて行っている必要があります(関連コード: 1133)。この点をクライアントに必ず確認してください。

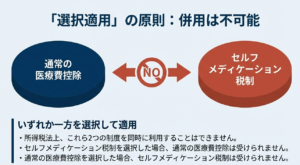

• 医療費控除との選択適用:

セルフメディケーション税制と通常の医療費控除は、どちらか一方しか選択することができません(関連コード: 1131)。年間の医療費総額などを基に、どちらの制度を利用する方がクライアントにとって有利になるかを必ずシミュレーションし、助言することが重要です。一般的に、年間の医療費総額が10万円を大幅に超えないものの、対象医薬品の購入額が1万2千円を超える世帯にとっては、セルフメディケーション税制が有利になるケースが多く見られます。

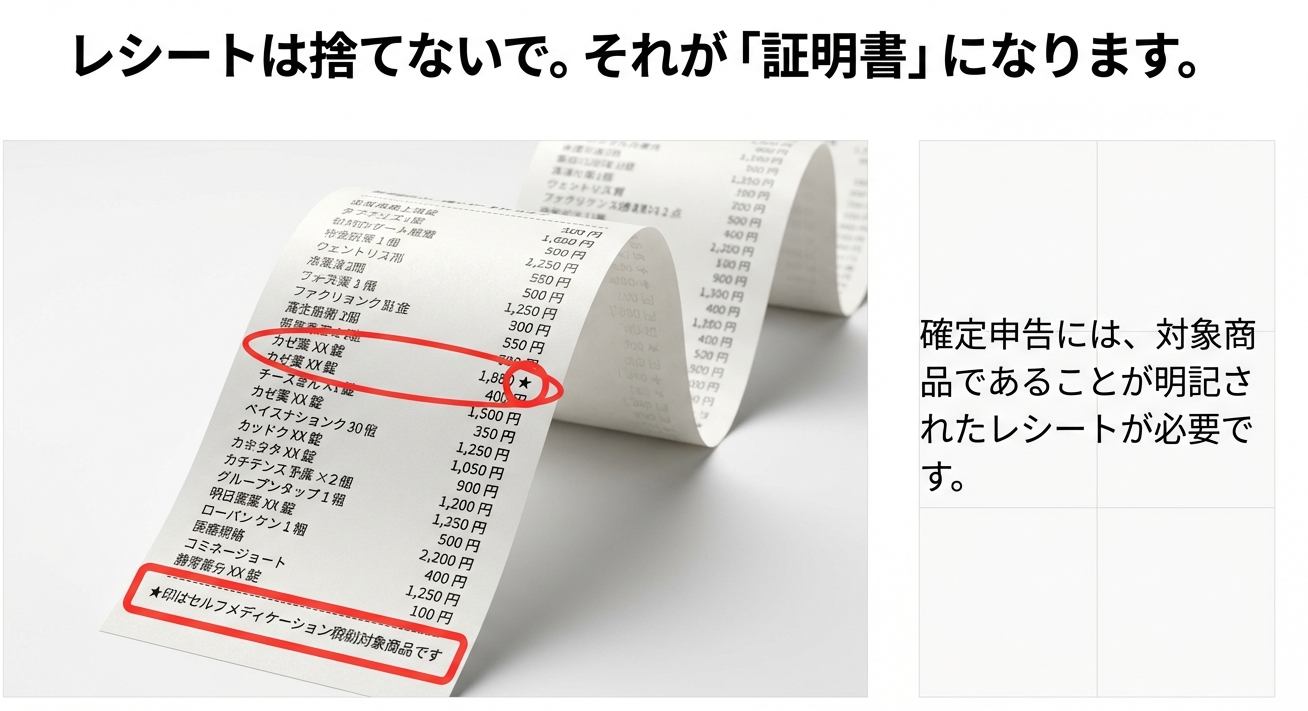

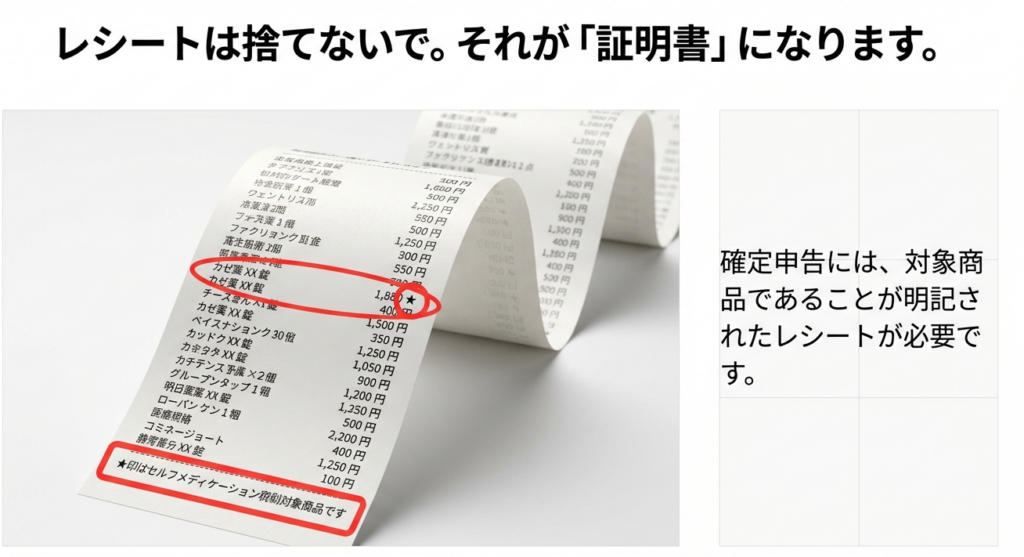

• レシートの保管:

申告の際には、購入した医薬品名や金額、そしてその商品が制度対象であることが明記されたレシート(または領収書)が必要となります。クライアントには、これらのレシートを確実に保管しておくよう、日頃から指導を徹底してください。

• 対象品目の確認:

クライアントから「この風邪薬は対象になりますか?」といった個別の商品に関する質問を受けた際、安易に断定することは避けるべきです。最も確実な方法として、厚生労働省の公式サイトで最新の対象品目一覧を確認するか、医薬品のパッケージに識別マークがあるかを確認するよう案内するのが賢明です。

セルフメディケーション税制は、クライアントの節税に繋がる有益な制度です。我々専門家がその内容を正しく理解し、注意深くアドバイスを行うことで、サービスの質を一層高めることができます。事務所全体で本通達の内容を共有し、クライアント満足度の向上に努めていきましょう。

ガイド:Q&A

問1: セルフメディケーション税制の対象となる「特定一般用医薬品等購入費」とは、どのような医薬品の購入対価を指しますか?

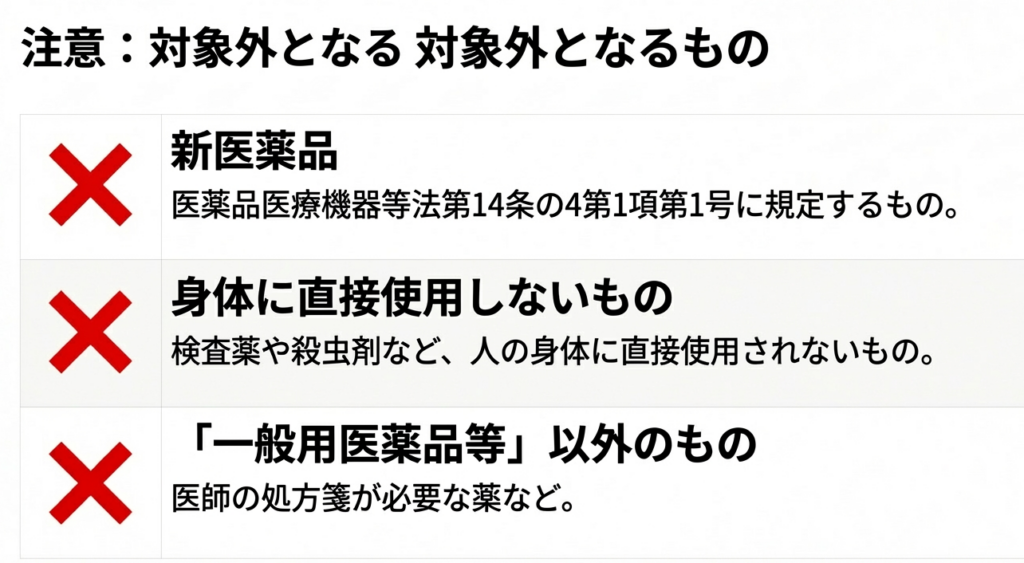

セルフメディケーション税制の対象となる特定一般用医薬品等購入費とは、要指導医薬品および一般用医薬品(一般用医薬品等)の購入対価のことです。ただし、新医薬品や、人の身体に直接使用されない医薬品は対象から除外されます。

問2: 令和4年1月1日から令和8年12月31日までの期間において、購入した医薬品がセルフメディケーション税制の対象となるための2つの主要なカテゴリを説明してください。

対象となるのは、(1)医療用薬剤との代替性が特に高いと定められたスイッチOTC医薬品など、および(2)スイッチOTC医薬品と同種の効能・効果を持ち、医療保険療養給付費の適正化の効果が著しく高いと認められる医薬品、の2つのカテゴリです。令和8年1月1日以降は、(1)の中から適正化効果が低いと認められるものが除かれます。

問3: 「スイッチOTC医薬品」とはどのような医薬品ですか?また、その具体例を挙げてください。

「スイッチOTC医薬品」とは、医療保険各法等の規定により療養の給付として支給される薬剤(処方薬)との代替性が特に高いものとして厚生労働大臣が定めた一般用医薬品等を指します。具体例として、アシクロビルやアシタザノラストなどの有効成分を含有する製剤が挙げられます。

問4: 「スイッチOTC医薬品以外の一般用医薬品」がセルフメディケーション税制の対象となるための要件は何ですか?

「スイッチOTC医薬品以外の一般用医薬品」が対象となるには、スイッチOTC医薬品と同種の効能・効果を有すると認められることが必要です。さらに、その使用による医療保険療養給付費の適正化の効果が著しく高いものとして、厚生労働大臣が財務大臣と協議して定める必要があります。

問5: 消費者が、ある医薬品がセルフメディケーション税制の対象であるかを確認するための主な方法を2つ挙げてください。

主な確認方法は2つあります。1つは、厚生労働省のホームページに掲載されている「対象品目一覧」を参照することです。もう1つは、一部の対象医薬品のパッケージに表示されているセルフメディケーション税制の対象であることを示す識別マークを確認する方法です。

問6: 法的に「一般用医薬品等」とは、どのような医薬品を指しますか?

法的には、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」第4条第5項第3号に規定される「要指導医薬品」と、同項第4号に規定される「一般用医薬品」を指します。

問7: 「新医薬品」や「人の身体に直接使用されることのないもの」は、セルフメディケーション税制の対象に含まれますか?

いいえ、含まれません。セルフメディケーション税制の対象となるのは一般用医薬品等であり、その概要説明において「新医薬品に該当するものおよび人の身体に直接使用されることのないものを除きます」と明記されています。

問8: 「医療用薬剤との代替性が特に高い」という基準は、どのような医薬品を指すために用いられていますか?

この基準は、いわゆる「スイッチOTC医薬品」を定義するために用いられています。医療現場で処方される医薬品から、薬局などで購入できる一般用医薬品に転用(スイッチ)された成分を含む医薬品がこれに該当します。

問9: スイッチOTC医薬品として定められている有効成分の数は、令和6年1月15日現在でいくつですか?また、スイッチOTC医薬品以外の一般用医薬品として定められている有効成分の数は、令和3年6月25日現在でいくつですか?

令和6年1月15日現在、スイッチOTC医薬品として定められている有効成分は93成分です。また、令和3年6月25日現在、スイッチOTC医薬品以外の一般用医薬品として定められている有効成分は42成分です。

問10: 本制度の根拠となる法令には、どのようなものがありますか?主なものを挙げてください。

主な根拠法令は、措置法(所得税法等の一部を改正する法律)第41条の17、措置法施行令第26条の27の2、および関連する厚生労働省告示です。

コメント