国税庁タックスアンサーの「No.1420 退職金を受け取ったとき(退職所得)」について解説します。

解説動画

詳細

退職所得とは、退職手当や一時金などを指し、原則として他の所得と分離して課税されます。課税対象となる所得金額は、通常「(収入金額 - 退職所得控除額)× 1/2」の式で算出します。

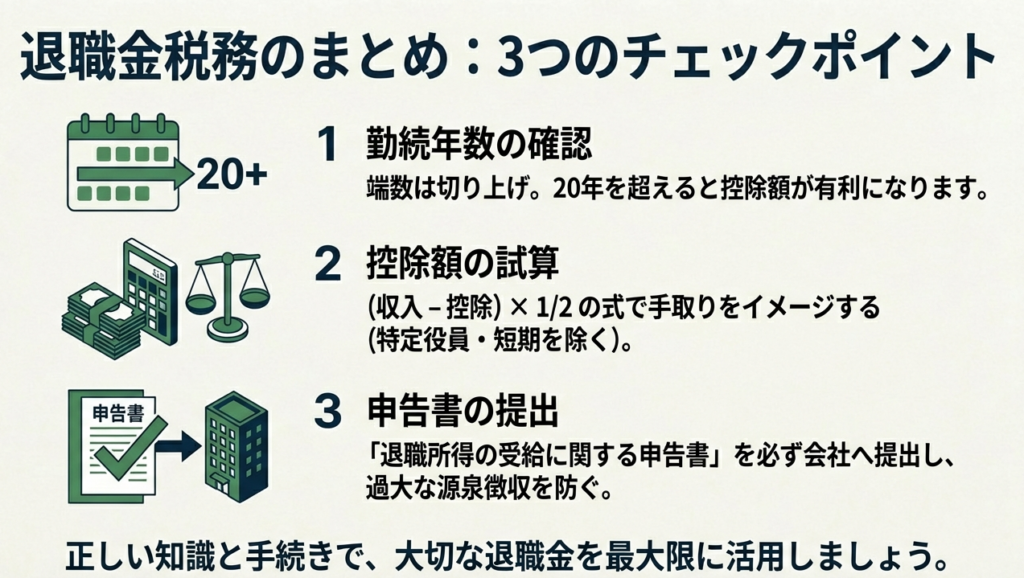

退職所得控除額は勤続年数に応じ、20年以下なら「40万円×年数」、20年超なら「800万円+70万円×(20年を超えた年数)」となります。ただし、勤続5年以下の役員等や、短期勤続者(300万円を超える部分)については、上記の「1/2計算」が適用されない等の例外があります。

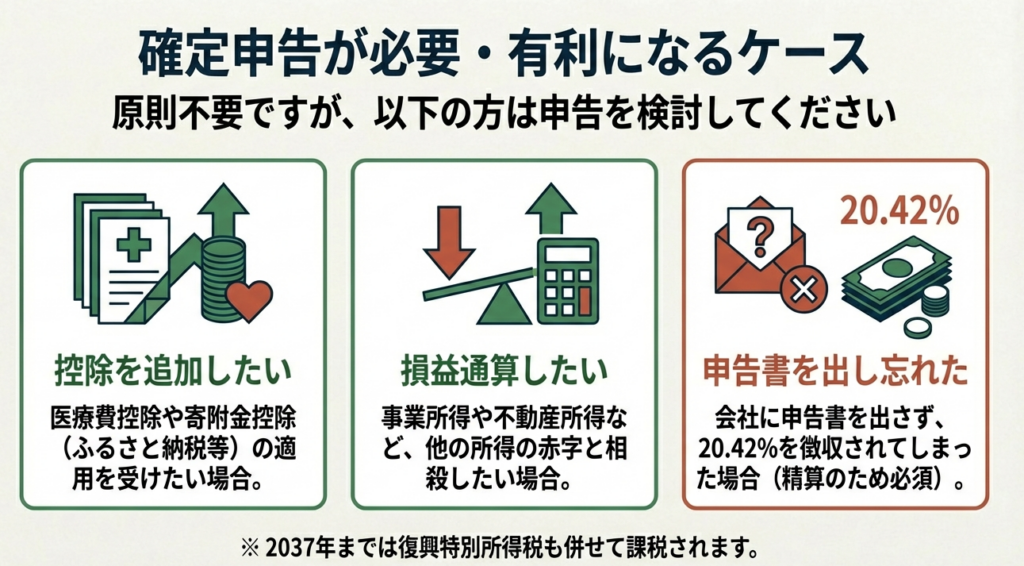

「退職所得の受給に関する申告書」を提出していれば源泉徴収で課税関係が完了しますが、未提出の場合は20.42%が源泉徴収され、確定申告による精算が必要です。

スライド解説

解説:退職所得課税に関する実務

導入:退職所得課税の理解がなぜ重要か

会計事務所の業務において、クライアントの税務をサポートすることは当然の責務ですが、その中でも退職所得に関する知識は極めて重要です。退職金は、長年の勤務に対する報償であり、クライアントのセカンドライフを支える大切な資金です。

その税務手続きに我々が正確に関与することは、クライアントのライフプランそのものに深く関わることであり、専門家としての信頼を確固たるものにするための重要な要素となります。

退職所得は、その性質上、他の所得とは異なる特別な配慮がなされており、税制上大きく優遇されています。この特殊性を正しく理解し、クライアントに的確なアドバイスを提供することが我々の使命です。

それではまず、この制度の結論から確認し、全体像を掴みましょう。

結論:退職所得課税の核心

退職所得が税制上優遇されていると言われる核心は、以下の3つのポイントに集約されます。クライアントに説明する際は、まずこの骨子を明確に伝えることが重要です。

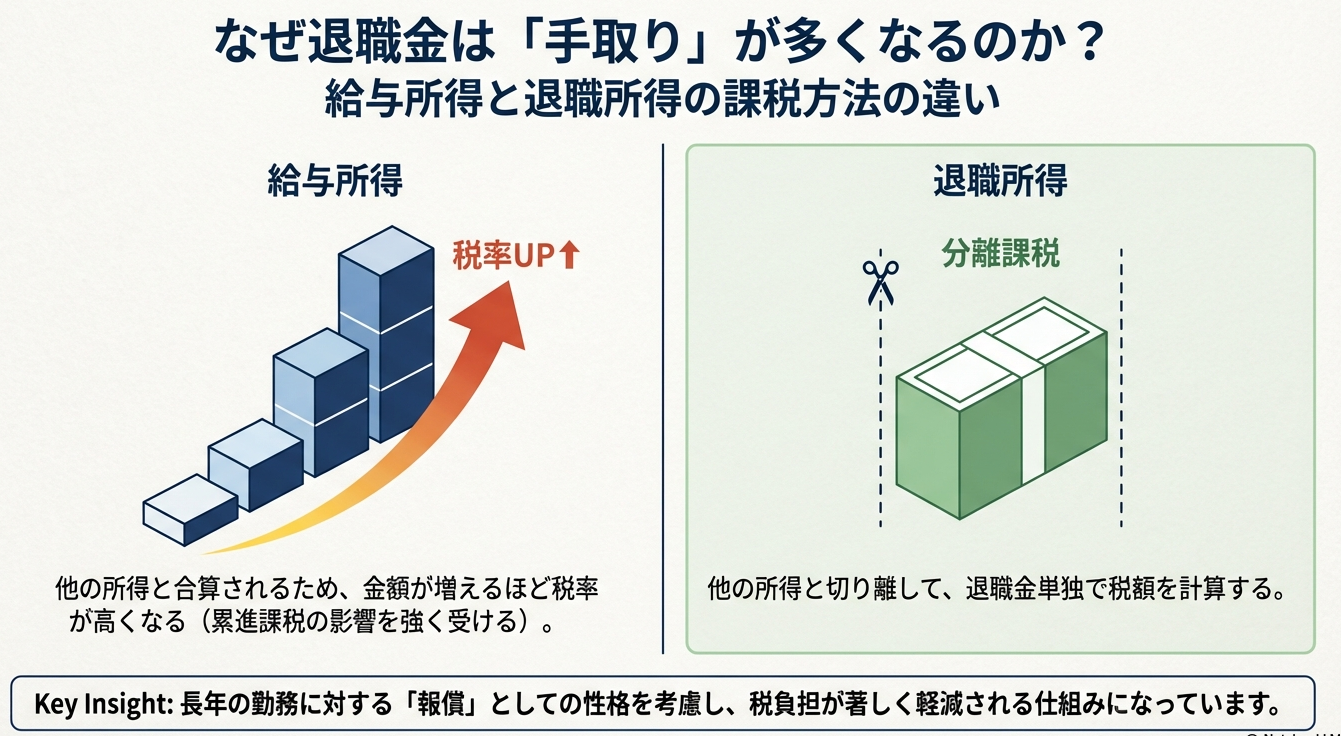

• 分離課税の採用

退職所得は、給与所得や事業所得など他の所得とは合算されず、独立して税額が計算されます(分離課税)。これにより、他の所得と合算されて高い累進税率が適用される事態を避けられ、税負担が軽減されます。

• 所得計算上の優遇

課税対象となる所得金額を計算する際、収入から勤続年数に応じた「退職所得控除」を差し引いた後、原則としてその金額をさらに2分の1にします。この2分の1にする措置が、退職所得の税負担を大きく引き下げている最大の要因です。

• 例外規定の存在

ただし、この有利な2分の1課税には例外があります。特に、役員等として勤続年数が5年以下の場合や、役員等以外の従業員でも勤続年数が5年以下の場合は、この優遇措置が適用されない、あるいは一部しか適用されないケースがあるため、実務上は細心の注意が必要です。

この有利な課税関係を正しく理解するためには、具体的な計算方法の詳細を見ていく必要があります。

詳細解説:退職所得の計算と手続き

ここからは、退職所得の具体的な計算方法と納税手続きの流れを段階的に解説します。この詳細を正確に理解することが、適切な税額計算とクライアントへの質の高いアドバイスの基礎となります。

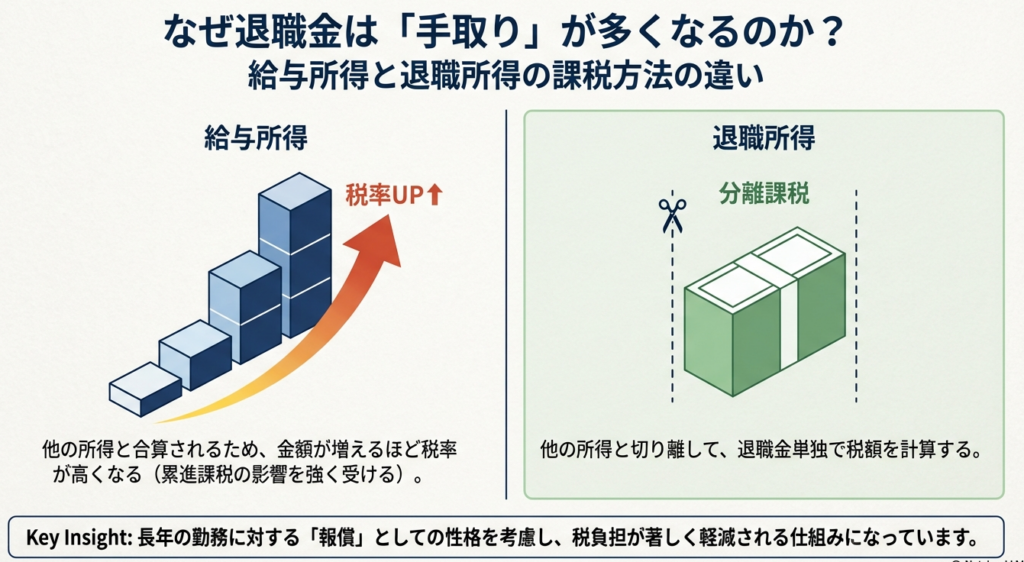

退職所得の範囲

まず、「退職所得」とは具体的に何を指すのか、その範囲を明確にしましょう。国税庁の定義に基づくと、以下のものが該当します。

• 勤務先から退職時に受け取る退職手当や一時金

• 社会保険制度などにより退職に基因して支給される一時金

• 確定拠出年金法に基づいて老齢給付金として支給される一時金

• 解雇予告手当

• 未払賃金立替払制度により弁済を受ける未払賃金

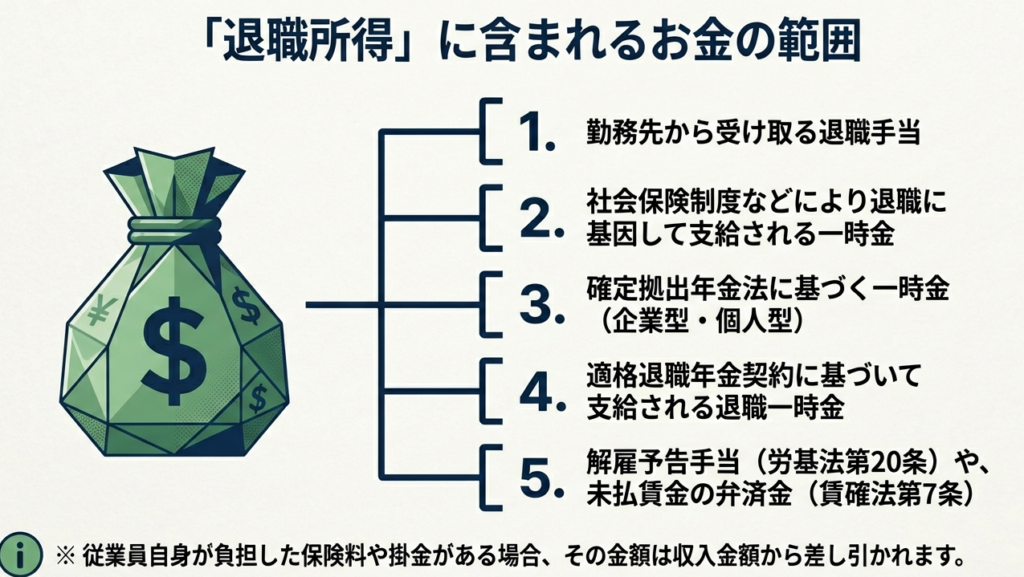

所得金額の計算方法

退職所得の金額は、原則として以下の計算式で算出します。

(収入金額(源泉徴収前) - 退職所得控除額) × 1/2 = 退職所得の金額

ここで言う「収入金額」とは、源泉徴収される前の金額を指しますが、一点注意が必要です。確定給付企業年金規約に基づく一時金などで、従業員自身が過去に保険料や掛金を負担していた場合、その支払額から本人が負担した保険料・掛金の合計額を差し引いた残額が収入金額となります。

この基本計算式に含まれる「2分の1計算」が適用されない、実務上極めて重要な2つの例外ケースが存在します。

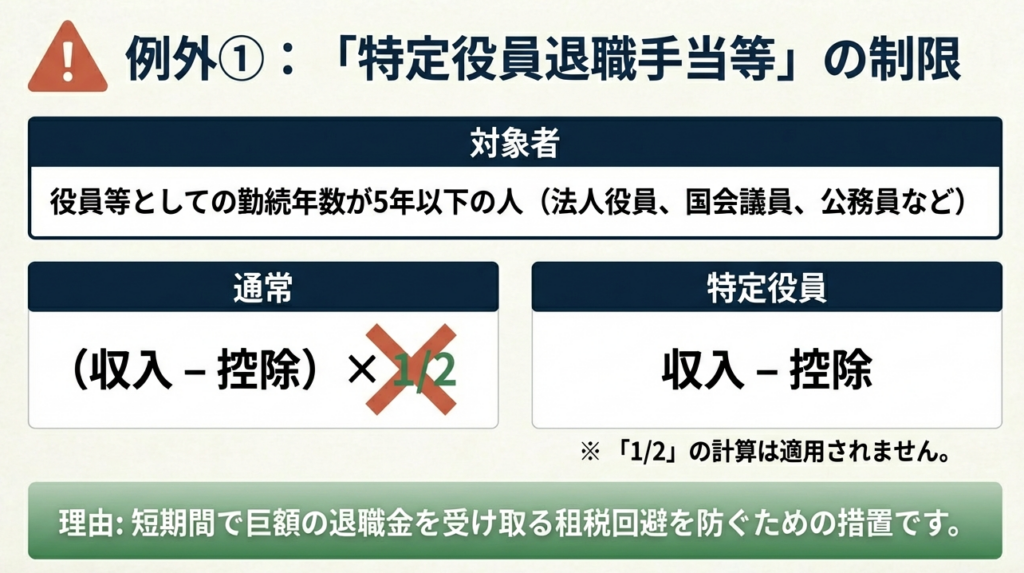

特定役員退職手当等

「役員等」としての勤続年数が5年以下である人が受け取る退職金については、上記の2分の1計算が全く適用されません。 計算式は以下の通りです。

収入金額 - 退職所得控除額 = 退職所得の金額

ここでいう「役員等」には、法人の取締役、執行役、会計参与、監査役、理事、監事、清算人のほか、国会議員や地方議員、そして国家・地方公務員などが含まれます。

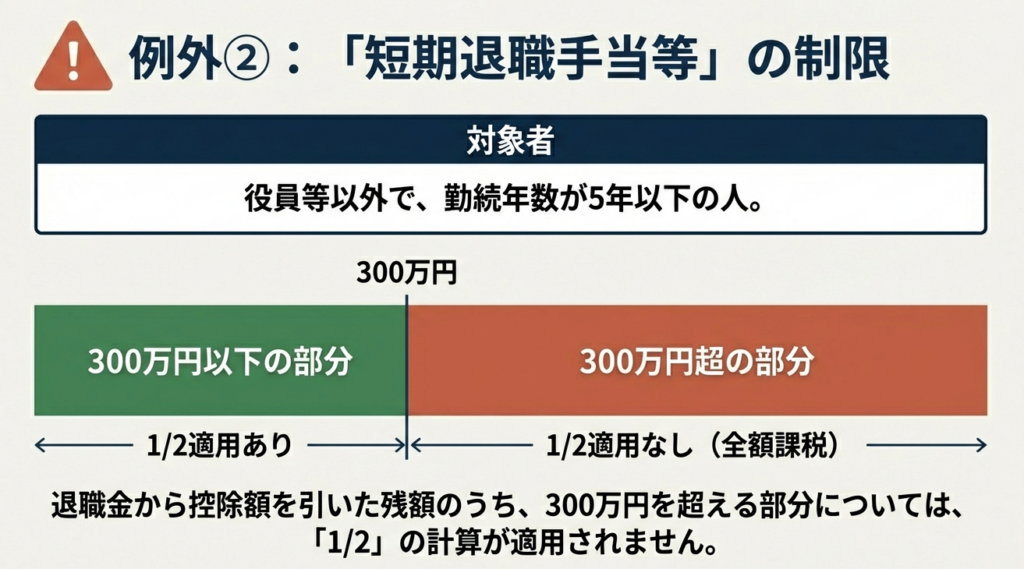

短期退職手当等

役員等以外の従業員として勤続年数が5年以下である人が受け取る退職金(短期退職手当等)については、計算が少し複雑になります。退職所得控除額を差し引いた後の金額のうち、300万円を超える部分について2分の1計算が適用されません。

このケースでは、退職所得控除を差し引いた後の金額を、300万円以下の部分と300万円を超える部分に分けて計算します。

• 300万円以下の部分: (控除後金額) × 1/2

• 300万円を超える部分: (控除後金額 - 300万円)

• 退職所得の金額: 上記2つを合計した金額となります。

これにより、300万円を超える部分については2分の1課税の優遇が適用されないことが明確になります。

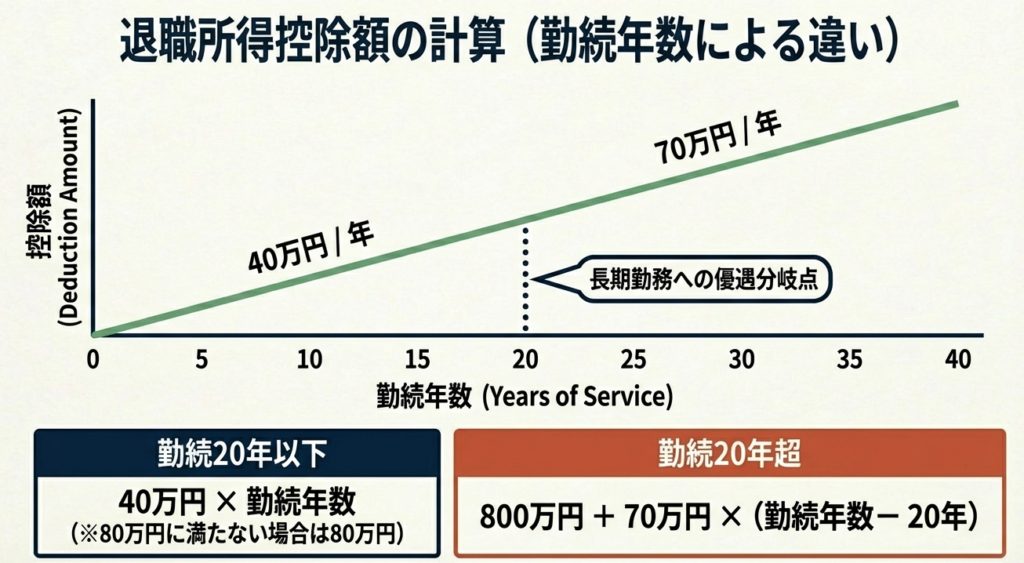

退職所得控除額の計算方法

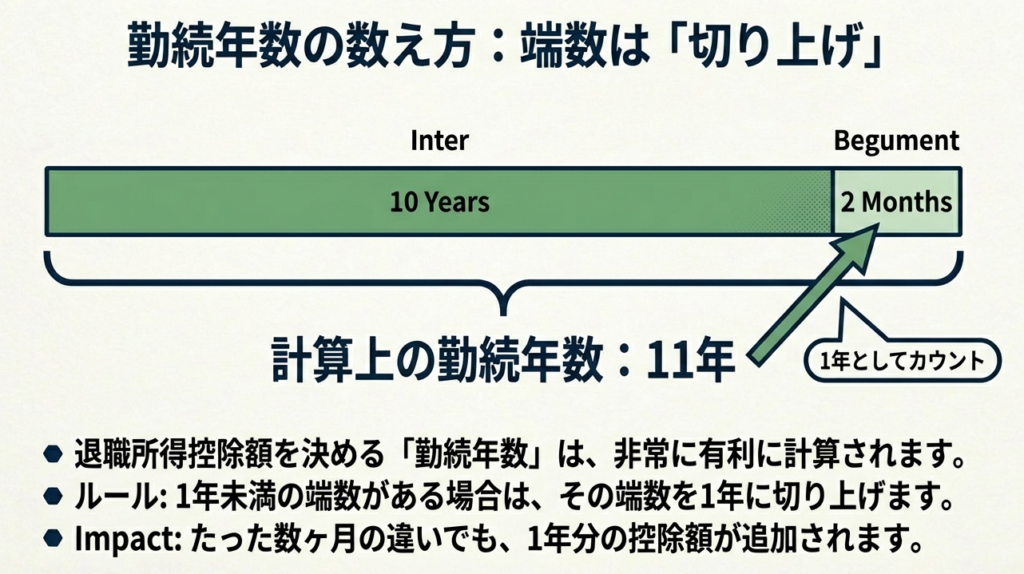

退職所得控除額は、勤続年数によって計算方法が異なります。勤続年数に1年未満の端数がある場合は、1年に切り上げて計算します。

| 勤続年数 (A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A <br> (80万円に満たない場合は80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

<計算例>

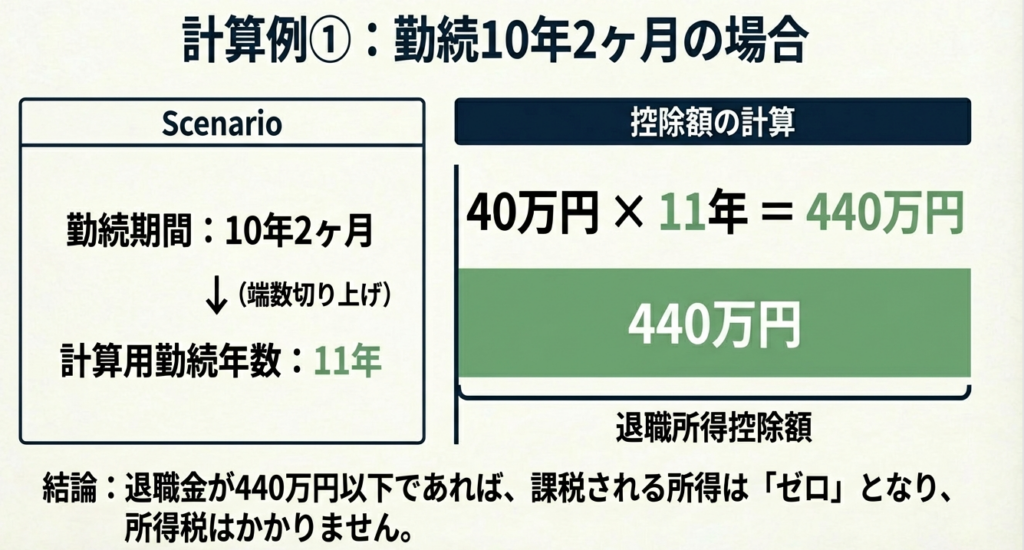

• 例1:勤続年数が10年2か月の場合

勤続年数は端数を切り上げて11年として計算します。 40万円 × 11年 = 440万円

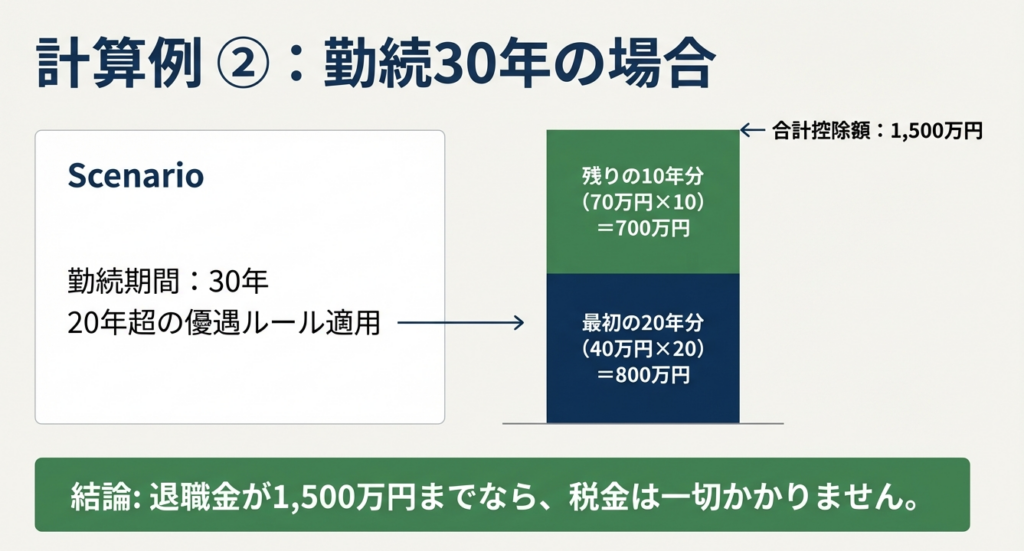

• 例2:勤続年数が30年の場合

800万円 + 70万円 × (30年 – 20年) = 800万円 + 700万円 = 1,500万円

【補足】

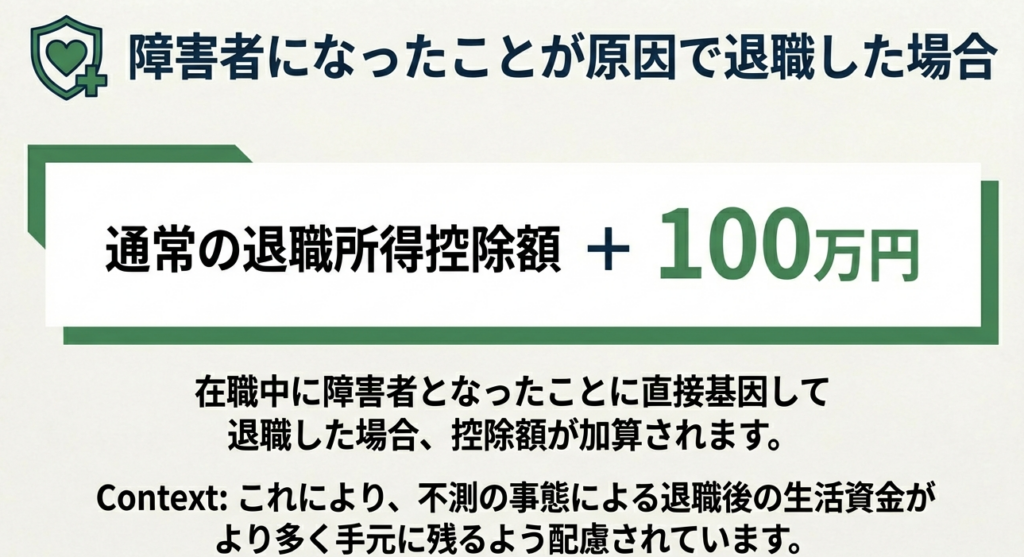

障害者になったことが直接の原因で退職した場合は、上記の方法で計算した控除額に100万円が加算されます。

(注) 前年以前に退職金を受け取ったことがある場合や、同一年中に2か所以上から退職金を受け取る場合は、控除額の計算が上記とは異なります。クライアントが該当する可能性のある場合は、必ず詳細なヒアリングが必要です。

納税手続きの解説

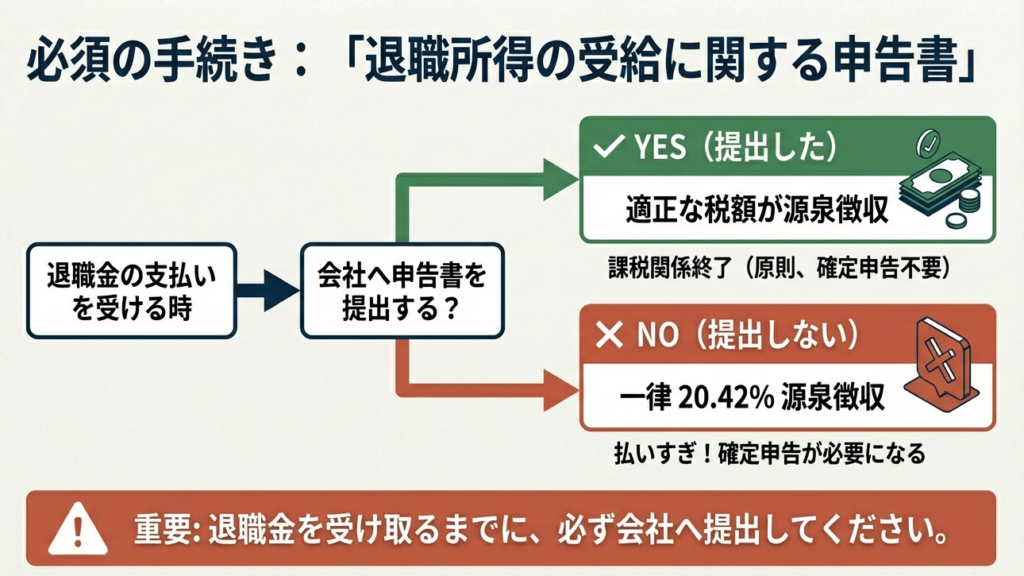

計算された税額の納税手続きは、クライアントが退職金の支払者へ「退職所得の受給に関する申告書」を提出したかどうかによって大きく異なります。この分岐点は、クライアントの手間を大きく左右するため、必ず説明しなければなりません。

• 申告書を提出した場合

支払者(会社など)が、これまで解説した正式な方法で所得税額を計算し、源泉徴収してくれます。この場合、税金関係は支払いの時点で完了するため、原則として本人が確定申告をする必要はありません。 クライアントにとって最も負担の少ない方法です。

• 申告書を提出していない場合

支払者は、退職金の支払金額に対し、一律20.42%の税率で源泉徴収を行います。これはあくまで仮の徴収であり、通常は本来の税額より多く徴収されることになります。そのため、税金の精算(還付)のために、本人が確定申告をしなければなりません。 これにより、クライアントには確定申告の手間と、還付されるまでの一時的な資金負担が発生します。

ここまで見てきた計算方法と手続きを踏まえ、最後に実務における特に重要な注意点を整理します。

まとめ:実務上の重要注意点

最後に、所長として皆さんに特に心に留めておいてほしい実務上のポイントを3つ挙げます。クライアントへのアドバイスにおいて、これらの点は絶対に外さないでください。

1. 「退職所得の受給に関する申告書」の提出勧奨

クライアントの利便性を考え、特別な事情がない限り、退職金を受け取る前に支払者へ「退職所得の受給に関する申告書」を提出するよう強く推奨してください。これにより、クライアントは煩雑な確定申告の手間を省くことができます。

2. 勤続5年以下の退職への注意

近年改正されたこの項目は、税額に大きな影響を与えます。勤続年数が5年以下の場合、税制上の最大の優遇措置である「2分の1課税」が制限される可能性があります。退職を検討しているクライアント、特に役員の方には、この点を必ず伝え、正確な税額シミュレーションを提供する必要があります。

3. 複数・複数年次にわたる退職金

先の控除額計算のセクションで触れた通り、同一年中や過去に別の退職金を受け取っている場合は控除額の計算が特殊になります。これは非常に間違いやすいポイントなので、クライアントが該当する可能性がある場合は、必ず我々専門家として詳細な確認と指導を行うようにしてください。

退職金はクライアントの人生の大きな節目に関わる大切なお金です。我々専門家として、常に最新の知識をもって、丁寧かつ正確なサポートを心がけていきましょう。

ガイド:Q&A

1. 所得税法における「退職所得」とは、具体的にどのような所得を指しますか?

退職所得とは、退職により勤務先から受ける退職手当などの所得を指します。これには、社会保険制度からの一時金、確定拠出年金の一時金、解雇予告手当、未払賃金の弁済なども含まれます。

2. 退職所得の金額を算出するための原則的な計算式を説明してください。

原則的な計算式は「(収入金額 - 退職所得控除額) × 1/2 = 退職所得の金額」です。この計算式により、課税対象となる所得金額が圧縮され、税負担が軽減される仕組みになっています。

3. 勤続年数が18年の場合、退職所得控除額はいくらになりますか?計算方法も示してください。

勤続年数が20年以下のため、「40万円 × 勤続年数」の式を用います。計算すると「40万円 × 18年 = 720万円」となり、これが退職所得控除額です。

4. 勤続年数が35年の場合、退職所得控除額はいくらになりますか?計算方法も示してください。

勤続年数が20年超のため、「800万円 + 70万円 × (勤続年数 – 20年)」の式を用います。計算すると「800万円 + 70万円 × (35年 – 20年) = 2,350万円」となります。

5. 「特定役員退職手当等」とは何か、またその場合の退職所得の計算は通常とどのように異なりますか?

「特定役員退職手当等」とは、役員等としての勤続年数が5年以下の人が受け取る退職手当等です。この場合、通常の計算式に含まれる「2分の1」の課税所得圧縮措置が適用されません。

6. 「短期退職手当等」において、退職所得の計算における「2分の1計算」が適用されなくなるのはどのような場合ですか?

役員等以外の勤続年数が5年以下の場合、退職金の額から退職所得控除額を差し引いた金額のうち、300万円を超える部分については「2分の1計算」が適用されません。

7. 退職金を受け取る際に「退職所得の受給に関する申告書」を勤務先に提出する主な利点は何ですか?

この申告書を提出することで、退職金の支払者が所得税額等を正しく計算し、源泉徴収してくれます。その結果、受給者は原則として確定申告を行う必要がなくなり、納税手続きが完了します。

8. 「退職所得の受給に関する申告書」を提出しなかった場合、税金はどのように徴収され、納税者はその後何をすべきですか?

退職金の支払金額に対し、一律20.42%の所得税および復興特別所得税が源泉徴収されます。正しい税額で精算するためには、受給者本人が確定申告を行う必要があります。

9. 勤続年数の計算において、1年未満の期間はどのように扱われますか?勤続10年2ヶ月の例を挙げて説明してください。

勤続年数の計算では、1年未満の端数は1年に切り上げられます。したがって、勤続10年2ヶ月の場合は、勤続年数を11年として計算します。

10. 障害者になったことが直接の原因で退職した場合、退職所得控除額の計算にどのような特例が適用されますか?

通常の方法で計算した退職所得控除額に、100万円が加算されます。これは、障害を理由に退職せざるを得なかった納税者の負担を軽減するための措置です。

コメント