国税庁タックスアンサーの「No.1934 国際機関に勤務している人が受給する給与等に関する課税関係)」について解説します。

解説動画

詳細

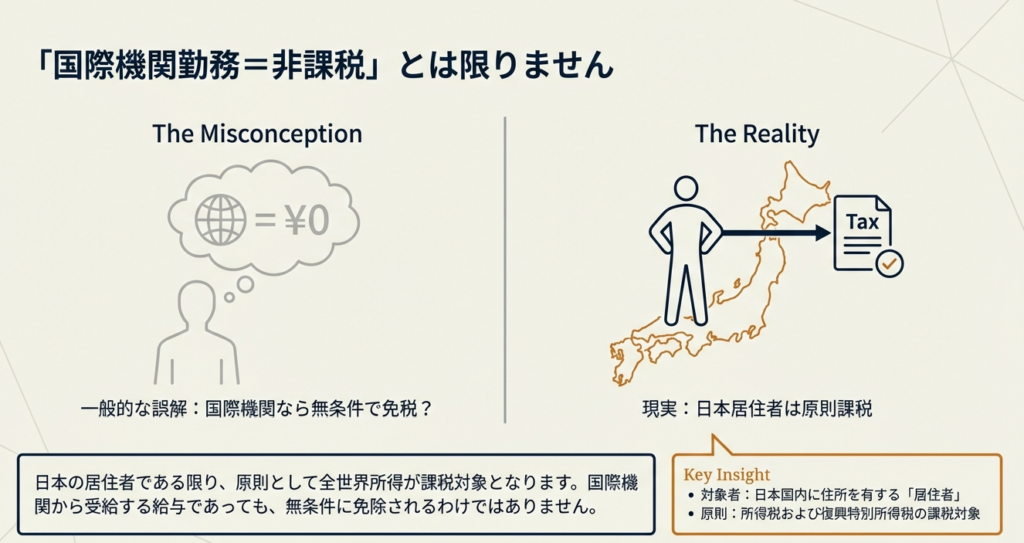

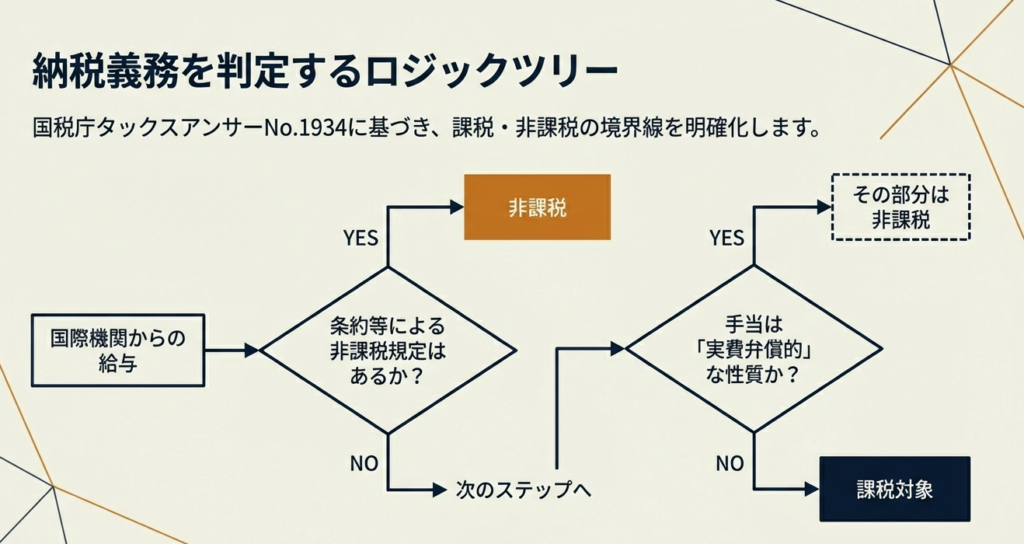

日本の居住者が国際機関から受け取る給与は、原則として「給与所得」として課税され、所得税および復興特別所得税の確定申告が必要です。ただし、その国際機関に関する条約や協定等によって非課税とされている場合は、課税対象になりません。

また、国外勤務者が受け取る給与のうち、勤務地の物価や生活環境等を考慮して加算された手当については、国内勤務時と比較して利益とならないと認められる部分は非課税となります。なお、条約等に明示的な規定がない場合でも、設立時の合意等で非課税とされるケースがあるため、課税関係が不明な場合は確認が必要です。

スライド解説

解説:国際機関に勤務するクライアントの給与所得に関する税務上の留意点

1. 導入:本件通達の重要性について

昨今、企業のグローバル化や働き方の多様化に伴い、私たちの事務所が国際機関に勤務するクライアントを担当する機会も着実に増えてきています。こうしたクライアントの給与所得に関する税務は、国内の一般的な給与所得の取り扱いとは異なり、条約等が関係する特有のルールが存在します。

そのため、私たち税務の専門家がこれらの規定を正確に理解し、クライアントに適切なアドバイスを提供できる体制を整えておくことは極めて重要です。

本稿では、この論点に関する我々の業務水準を統一し、クライアントへの的確な指導を徹底するための必須知識を整理します。まずは、この複雑な論点の全体像を掴むために、課税関係の結論から先に確認していきましょう。

2. 結論:国際機関からの給与に対する課税関係の基本

複雑な税務論点に取り組む際は、まず「原則」と「例外」という大きな幹をしっかりと押さえることが、実務における的確な判断の第一歩となります。この国際機関勤務者の給与課税についても、最初に結論となる基本的なルールを把握することが重要です。

この点に関する国税庁の公式な取り扱いは、以下の2点に集約されます。

• 原則的な取り扱い

我が国の居住者が国際機関から給与や手当を受け取る場合、その収入は原則として日本の「給与所得」として、所得税および復興特別所得税の課税対象となります。したがって、クライアントご自身で確定申告を行い、納税する必要が生じます。

• 例外的な取り扱い

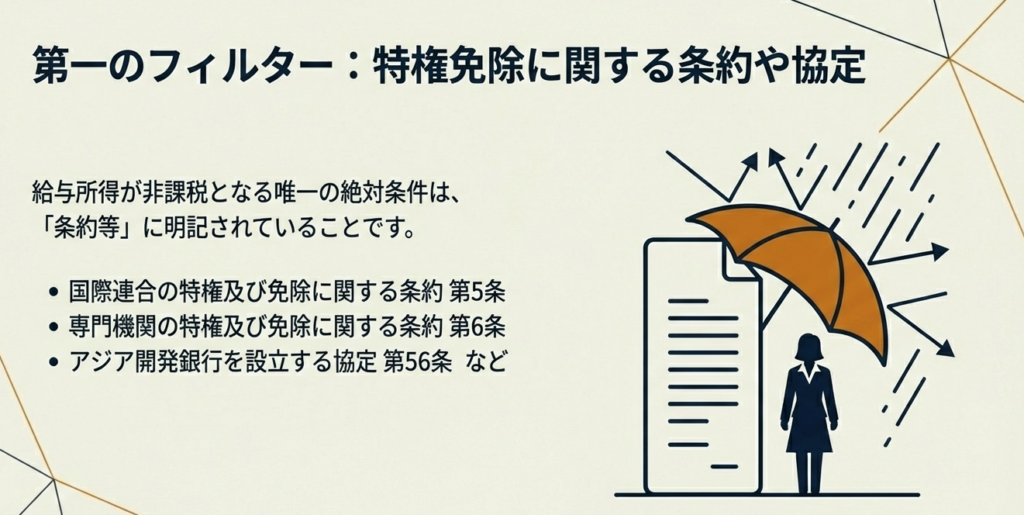

上記の原則には例外があります。もし、そのクライアントが勤務する国際機関に関して、日本が締結している特権免除に関する条約や協定などで、給与が非課税とされている、またはそのように解釈されるべき規定が存在する場合には、その規定が優先され、課税対象とはなりません。

このように、課税されるのが原則であり、非課税となるのはあくまで条約等に根拠がある例外的なケースである、という点をまずはしっかりと理解してください。それでは次に、この原則と例外の背景にある、より詳細な規定のポイントを掘り下げて見ていきましょう。

3. 詳細解説:課税関係の根拠とポイント

結論として示したルールの背景にある具体的な規定を理解することは、専門家としてクライアントに根拠のある説明を行う上で不可欠です。なぜそのような結論になるのかを丁寧に説明できることが、私たちのサービスの付加価値となり、クライアントからの信頼を高めることに繋がります。

ここでは、課税関係の根拠となるポイントを3つの側面に分けて解説します。

3.1. 課税の原則と確定申告の義務

まず、なぜ国際機関からの給与が原則として課税対象となるのか、その根拠から確認します。これは、所得税法の基本的な考え方に基づいています。日本の「居住者」は、その所得が国内で発生したものか、国外で発生したものかを問わず、原則としてすべての所得(全世界所得)に対して日本で課税されることになっています。

国際機関から支払われる給与も、この所得税法上の「給与所得」に該当するため、他の給与と同様に課税の対象となるわけです。そして、給与を受け取った方がご自身で確定申告を行う必要があるのは、多くの国際機関がその特権・免除に基づき日本の租税法上の源泉徴収義務を負わないためです。その結果、クライアント自身が確定申告を行い、所得税および復興特別所得税を納付する義務を負うことになります。

3.2. 非課税の根拠となる条約等

次に、例外的に非課税となる場合の根拠です。ここで重要になるのが、国内法である所得税法と条約との関係です。租税条約は国内法に優先して適用されるため、条約に非課税規定があればそちらが優先されます。

実務上、私たちが最も注意すべき点は、この非課税規定がすべての国際機関に一律に適用されるわけではない、という点です。個別の国際機関ごとに、その設立根拠となる協定や特権免除に関する条約が定められており、その中に給与に関する非課税規定が含まれているかどうかを個別に確認する作業が不可欠となります。

さらに、専門家として留意すべき点として、条約等に明示的な非課税規定が見当たらない場合でも、その国際機関の設立時の協議などにおいて、非課税とする旨の合意がなされている可能性も考えられます。したがって、条約の条文確認だけで完結せず、当該機関の設立経緯など、より深いレベルでの事実確認が求められる場合があることを念頭に置いてください。

3.3. 国外勤務者の給与に関する非課税の特例

原則として課税対象となる場合においても、国外で勤務する居住者については、特別な非課税の規定が設けられています。

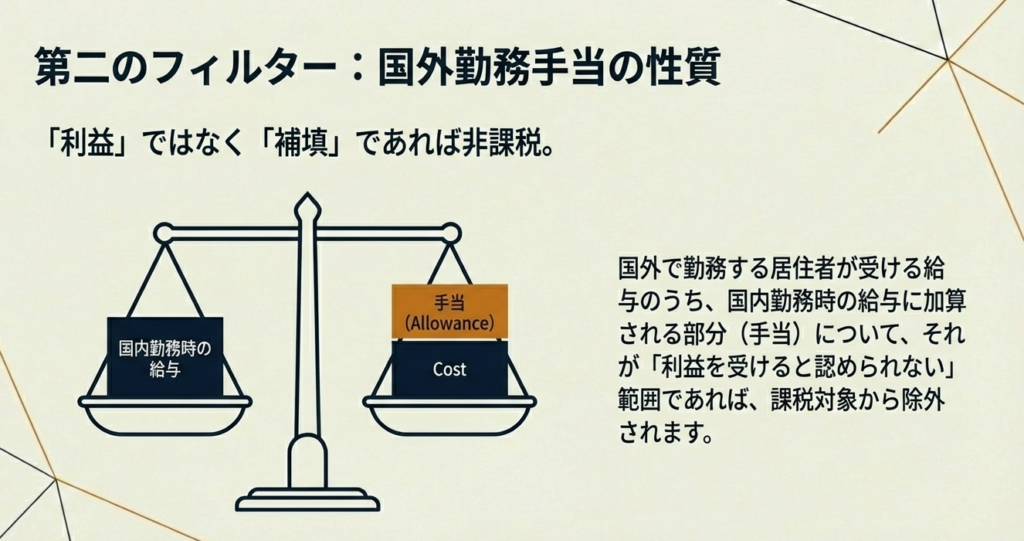

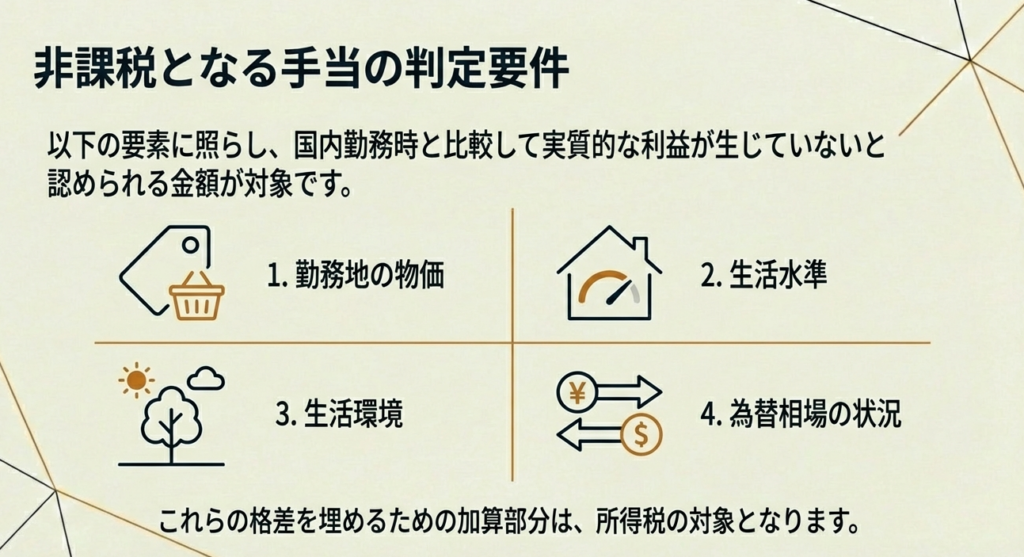

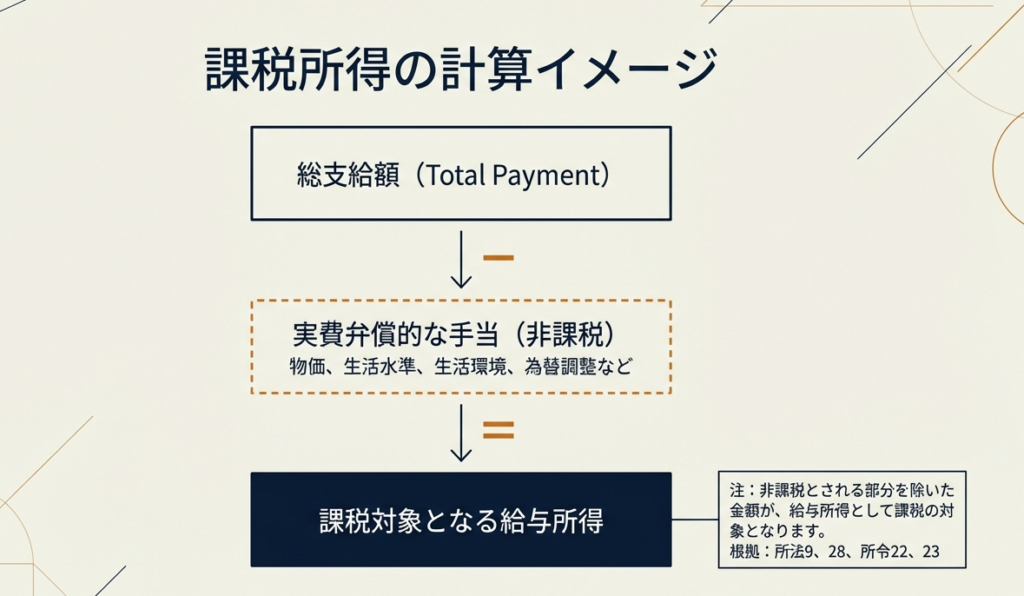

これは、国外勤務に伴い、日本国内で勤務していれば受け取るはずの通常の給与に「加算して支給される給与」、いわゆるハードシップ手当や在勤手当のようなものが対象です。具体的には、その加算部分のうち、現地の物価水準や生活環境などを考慮して、実質的に国内勤務の場合と比べて特別な利益を受けているとは認められない部分の金額については、非課税所得として扱われます。

この「利益を受けると認められない部分」の判断は実務上、非常に難しい論点です。クライアントから勤務地の状況に関する詳細な説明や、手当の算定根拠となる資料を提示してもらうことが不可欠となります。

これらの詳細な規定を踏まえた上で、最後に、私たちが実際の業務でクライアントに対応する際に、特に注意すべき点をまとめておきましょう。

4. まとめ:実務上の注意点

ここまで国際機関勤務者の給与課税に関するルールを解説してきましたが、これらの知識を実際の業務に活かすことが私たちの責務です。最後に、実務上の注意点を3点に集約します。これらは、本件を取り扱う上での当事務所の公式な業務プロトコルとしますので、必ず遵守してください。

1. クライアントへのヒアリングの徹底

正確な判断の出発点は、正確な情報収集です。担当するクライアントが国際機関に勤務していると判明した場合、まず最初に以下の事項を丁寧にヒアリングすることが重要です。

◦ 勤務先の国際機関の正式名称

◦ 現在の勤務地(国内か国外か)

◦ 給与明細等で確認できる手当の具体的な内訳や名目 これらの基礎情報がなければ、適切な条約の特定や特例の適用判断ができません。

2. 条約等の個別確認の重要性

「国際機関だから非課税だろう」といった思い込みや安易な一般化は、クライアントに重大な不利益をもたらし、我々専門家としての信頼を損なう、最も避けなければならない判断ミスです。必ず、そのクライアントが勤務する個別の機関に適用される条約や協定の原文を確認するプロセスを踏んでください。課税関係が不明確な場合は、安易に結論を出さず、必要に応じて関係機関への確認も視野に入れる慎重な姿勢が求められます。

3. 原則に立ち返った確定申告の案内

個別確認の結果、明確な非課税規定が見つからない限りは、「原則通り、給与所得として確定申告が必要です」という基本スタンスでクライアントに案内してください。これにより、クライアントを意図せぬ申告漏れのリスクから守ることこそが、我々専門家の基本的な責務です。非課税が例外であることを常に念頭に置き、慎重な対応を心がけてください。

今回の内容をしっかりと理解し、国際機関に勤務するクライアントへの対応品質をさらに高めていくことを期待しています。各自、今後の実務に活かしてください。

ガイド:Q&A

1. 日本の居住者が国際機関から給与を受け取る場合、その給与は原則としてどのように課税されますか?

日本の居住者が国際機関から受け取る給与は、原則として日本の「給与所得」として扱われ、課税の対象となります。

2. 国際機関から受け取る給与が非課税となるのは、どのような根拠がある場合ですか?

当該国際機関に関する特権免除に関する条約や協定(条約等)によって非課税と規定されている場合、またはそのように解釈される場合に非課税となります。

3. 国外で勤務する居住者が、国内勤務の場合の給与に加えて支給を受ける手当等のうち、非課税とされるのはどのような部分ですか?

国外勤務により加算して支給される給与のうち、勤務地の状況に照らして、国内勤務の場合と比較して利益を受けると認められない部分の金額が非課税とされます。

4. 国際機関の職員の給与に関する条約等に、非課税規定が明示されていない場合はどうすればよいですか?

国際機関の設立時の協議等で非課税とする旨の合意がなされている可能性が考えられるため、課税関係が明らかでない場合は確認が必要となります。

5. 国際機関からの給与が課税対象となる場合、納税者はどの種類の税金を納める必要がありますか?

納税者は、所得税および復興特別所得税を納める必要があります。

6. 給与が課税対象であると判断された場合、納税者はどのような手続きを完了させる必要がありますか?

納税者は、所得税および復興特別所得税の確定申告を行い、納税する義務があります。

7. 国外勤務者の給与における非課税部分を判断する際に、具体的にどのような状況が考慮されますか?

勤務地における物価、生活水準、生活環境、そして勤務地と国内との間の為替相場等の状況が総合的に考慮されます。

8. この課税関係の根拠となる法令として、どのようなものが挙げられていますか?

根拠法令として、所得税法(所法)第9条・28条、所得税法施行令(所令)第22条・23条、所得税法施行規則(所規)第3条などが挙げられています。

9. 本文書で具体的に言及されている、特権や免除に関する条約・協定の例を2つ挙げてください。

「国際連合の特権及び免除に関する条約」と「専門機関の特権及び免除に関する条約」、「アジア開発銀行を設立する協定」が挙げられています。

10. 国際機関からの給与の課税関係について相談したい場合、どこに問い合わせればよいですか?

国税局電話相談センター等の「税についての相談窓口」に電話で相談することができます。

コメント