国税庁タックスアンサーの「No.1935 海外勤務者が帰国したときの確定申告」について解説します。

解説動画

詳細

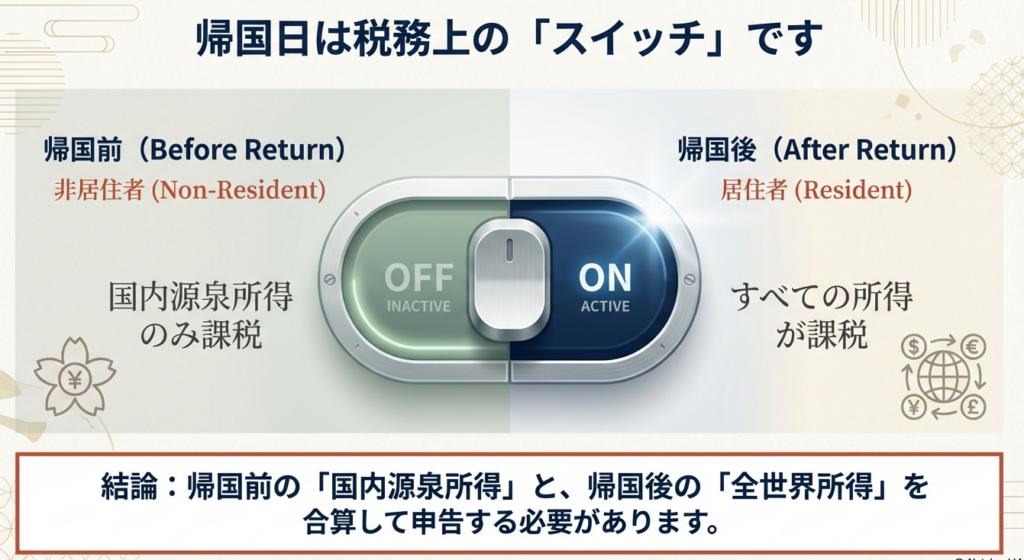

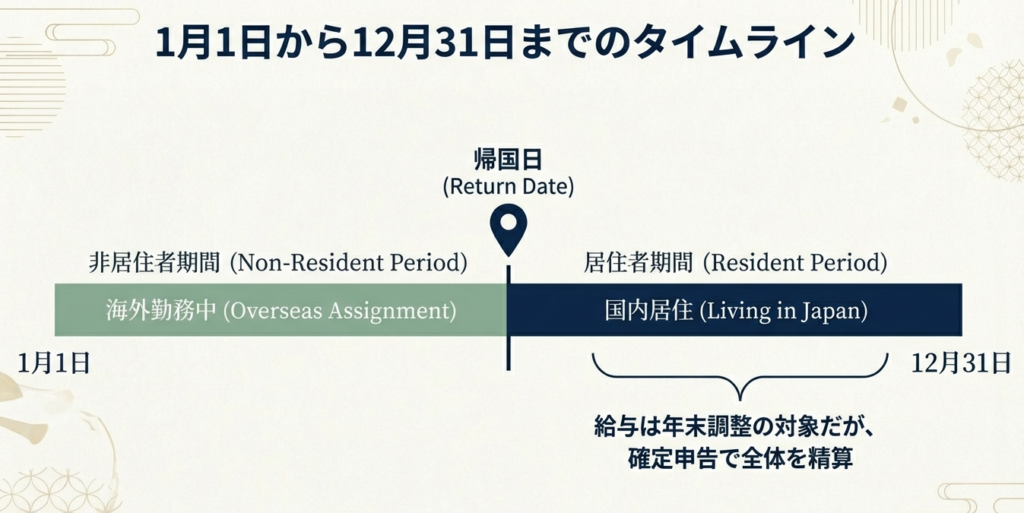

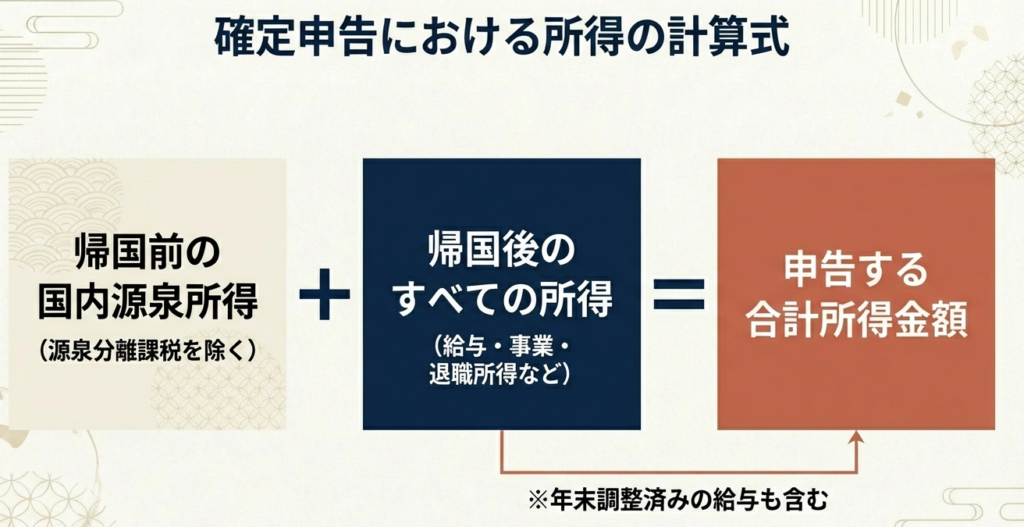

海外勤務者が帰国して「居住者」となると、その年の確定申告は、帰国前の国内源泉所得(源泉分離課税を除く)と、帰国後のすべての所得を合計して計算します。

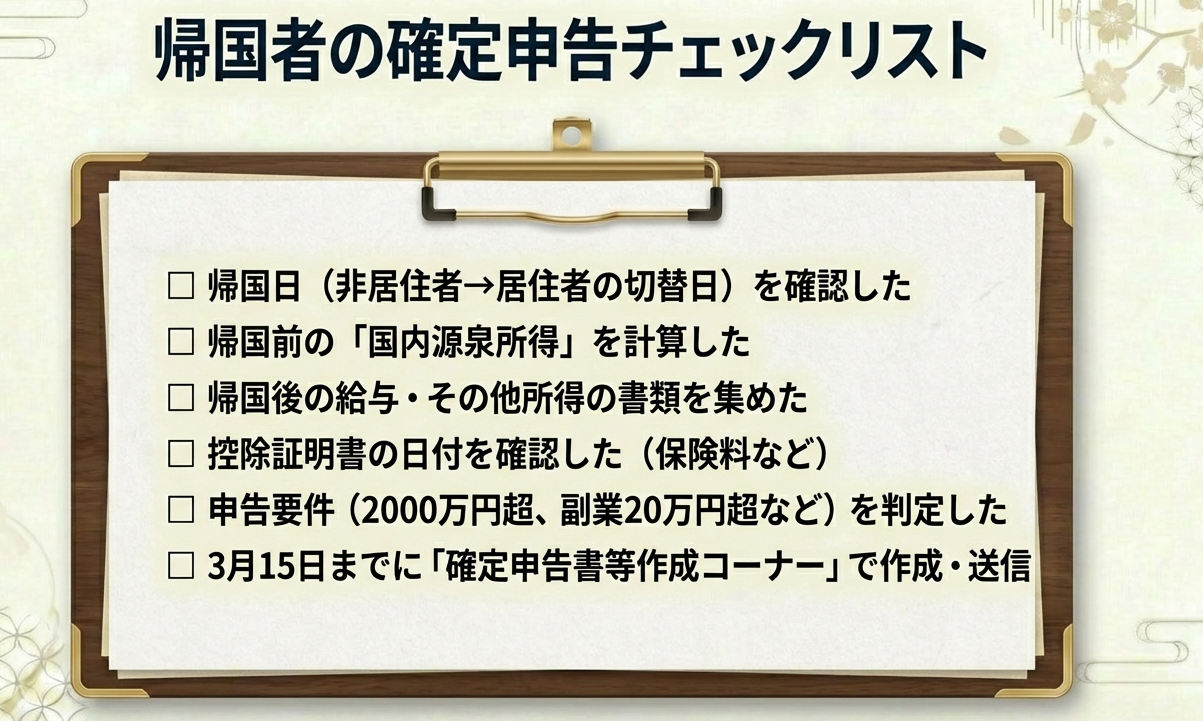

原則として帰国後の給与は年末調整の対象ですが、帰国後の給与収入が2,000万円を超える人や、帰国前の国内源泉所得と帰国後の給与・退職所得以外の所得との合計が20万円を超える場合は確定申告が必要です。

所得控除については、医療費や社会保険料控除は「帰国後(居住者期間)」に支払った金額に基づき計算しますが、配偶者控除や扶養控除などはその年の「12月31日の現況」により判定されます。

スライド解説

解説:海外勤務から帰国されたお客様の確定申告の実務上の留意点

1. 導入:この知識が実務でなぜ重要なのか

グローバル化が進む現代において、海外勤務を終えて日本に帰国されるクライアントは年々増加傾向にあります。これらのお客様の確定申告は、年の途中で税法上の身分が「非居住者」から「居住者」へと変更になるため、通常の確定申告とは異なる配慮が必要となり、手続きが非常に複雑になりがちです。

会計事務所が専門家として高品質なサービスを提供し続けるためには、このような特殊なケースに関する正確な知識と深い理解が不可欠です。この文書は、所員全員が海外から帰国された方の確定申告に関する理解を深め、業務品質を高いレベルで均一化することを目的としています。

まずは、結論として帰国年の所得税計算がどのように行われるか、その全体像から確認していきましょう。

2. 結論:帰国年の所得税計算の基本方針

詳細な税法規定に入る前に、帰国した年における所得計算の全体像を正確に把握することが、実務上のミスを防ぐ上で最も重要です。このアプローチは、所得が発生した時点での納税者の身分に応じて課税するという、所得税法の基本原則に基づいています。複雑な論点も、この基本方針に立ち返ることで整理しやすくなります。

帰国した年分の確定申告における所得計算の基本原則は、「帰国前の国内源泉所得(源泉分離課税となるものを除きます。)」と「帰国後のすべての所得」を合算して申告する、という点に集約されます。

この原則は、具体的に以下の2つの要素から構成されます。

• 帰国前(非居住者期間)の所得:

日本国内で発生した所得(国内源泉所得。例:日本国内にある不動産の賃貸収入など)のみが課税対象となります。

• 帰国後(居住者期間)の所得:

国内外で発生したすべての所得(全世界所得)が課税対象となります。

なお、補足ですが、お客様が帰国後に日本の勤務先から受け取る給与については、年末調整の対象となります。

この基本方針を念頭に置き、次章では、具体的な税法上の規定と各所得控除の適用関係について、さらに詳しく見ていきましょう。

3. 詳細解説:税法上の主要ポイント

所得計算の全体像を理解した上で、正確な申告書を作成するためには、居住者の定義、申告義務の判定、そして適用が複雑になりがちな各種控除のルールといった個別の規定を正しく理解することが不可欠です。ここでは、実務上特に重要となるポイントを解説します。

3.1 居住者・非居住者の区分と課税範囲

所得税法上、1年以上の予定で海外の支店などに転勤された方は、一般的に日本国内に住所を有しない者と推定され、「非居住者」に該当します。この区分により、課税される所得の範囲が大きく異なります。

• 非居住者: 日本国内で発生した所得(国内源泉所得)のみが課税対象となります。

• 居住者: 国内外で発生したすべての所得(全世界所得)が課税対象となります。

お客様が日本に帰国した後は「居住者」となるため、年の途中から課税範囲が全世界所得に切り替わるという点を、常に意識しておく必要があります。

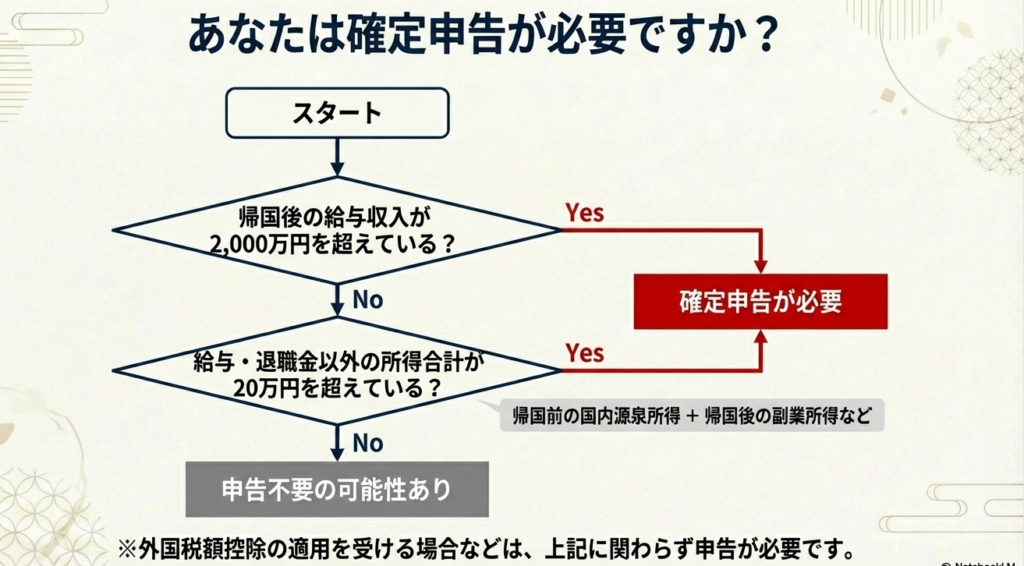

3.2 確定申告が必要となるケース

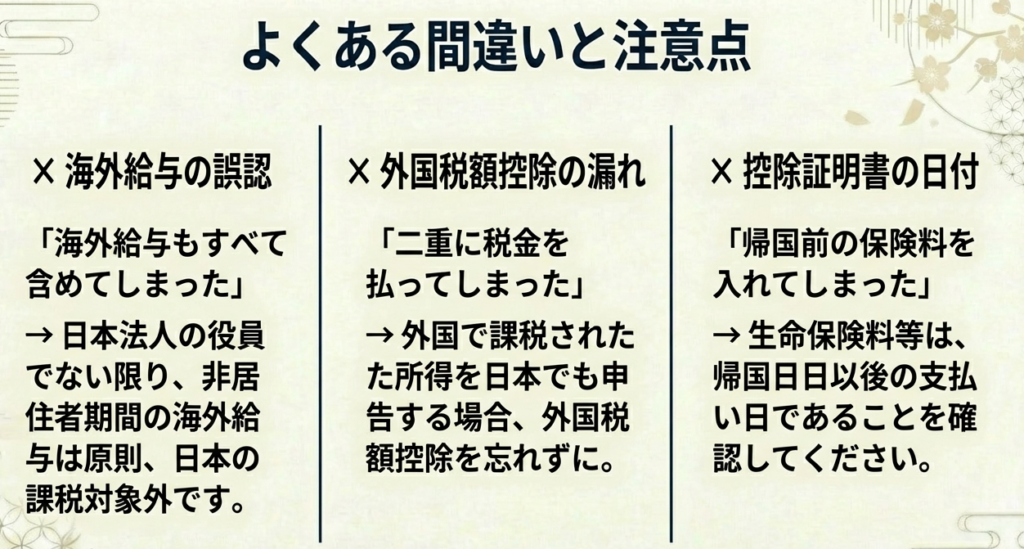

海外から帰国したすべての方に確定申告が必要というわけではありません。我々は、クライアントが申告義務者に該当するか否かを正確に判定する必要があります。ただし、控除しきれなかった外国税額控除や、源泉徴収された税額等の還付を受けるためには、下記に該当しない場合でも確定申告が必要となる点には留意してください。

原則として、以下のいずれかに該当する方は確定申告が必要です。

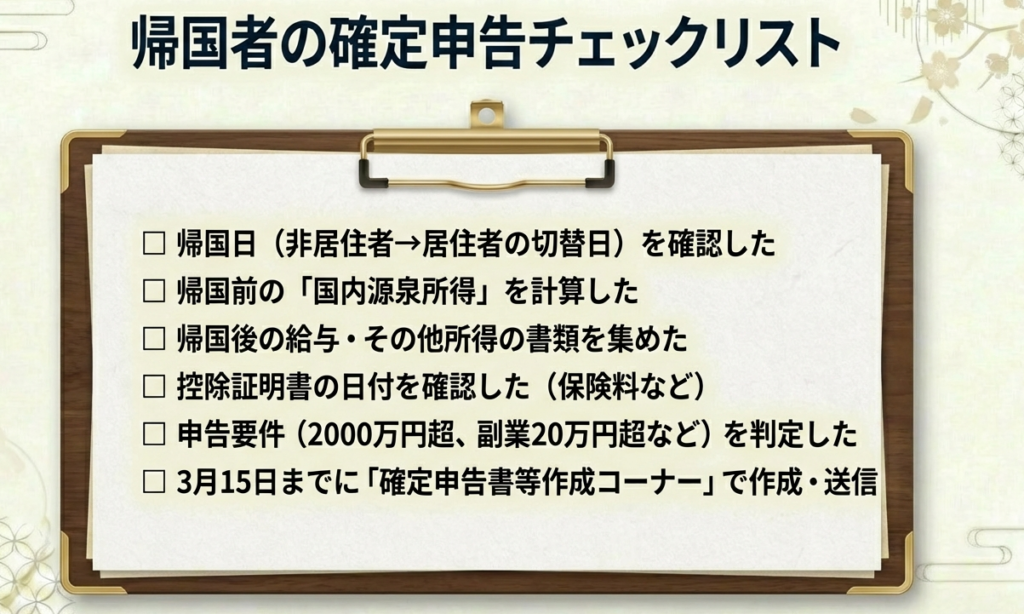

1. 帰国後の給与の収入金額が2,000万円を超える人

2. 帰国前の国内源泉所得と、帰国後の年末調整の対象とされた給与および退職所得以外の所得との合計金額が20万円を超える人

3.3 各種所得控除の適用ルール

所得控控除の適用ルールは、その種類によって判定基準の時点が異なるため、実務上、特に注意深く確認すべきポイントです。帰国年の所得控除は、大きく以下の3つのカテゴリに分類して整理できます。

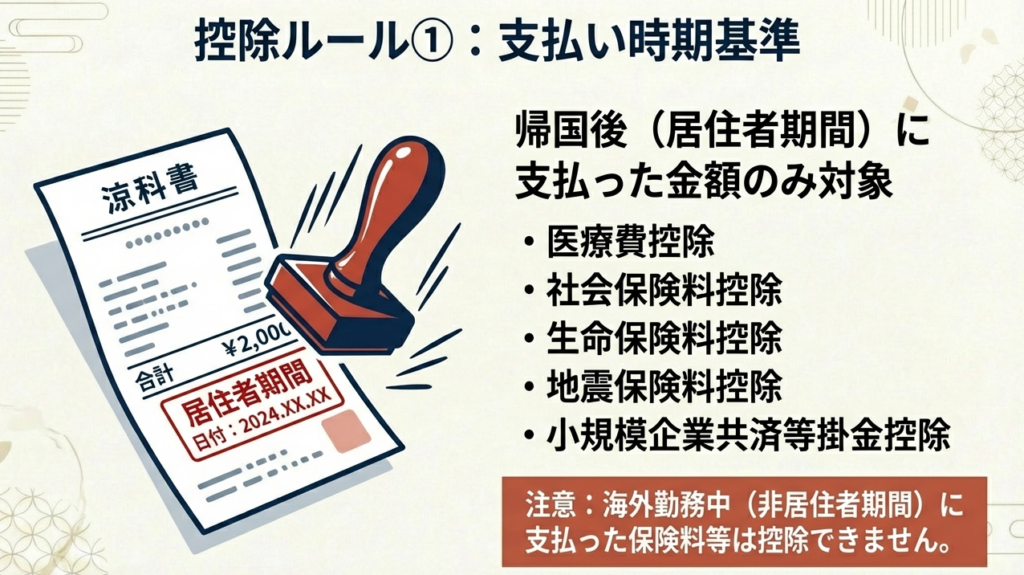

カテゴリ1:帰国後(居住者期間中)の支払額に基づく控除

これらの控除は、帰国して「居住者」となった後に支払った金額のみが対象となります。

• 医療費控除

• 社会保険料控除

• 小規模企業共済等掛金控除

• 生命保険料控除

• 地震保険料控除

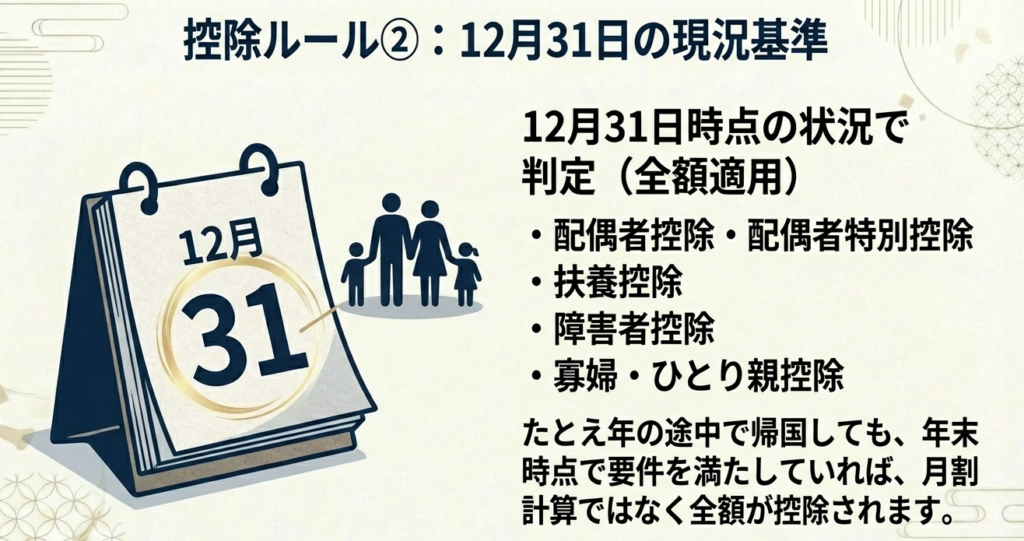

カテゴリ2:年末(12月31日)の現況で判定する控除

これらの控除は、支払時期に関わらず、その年の12月31日時点の状況に基づいて適用の可否を判定します。

• 配偶者(特別)控除

• 扶養控除

• 特定親族特別控除(令和7年分以後)

• 障害者控除

• 寡婦控除

• ひとり親控除

• 勤労学生控除

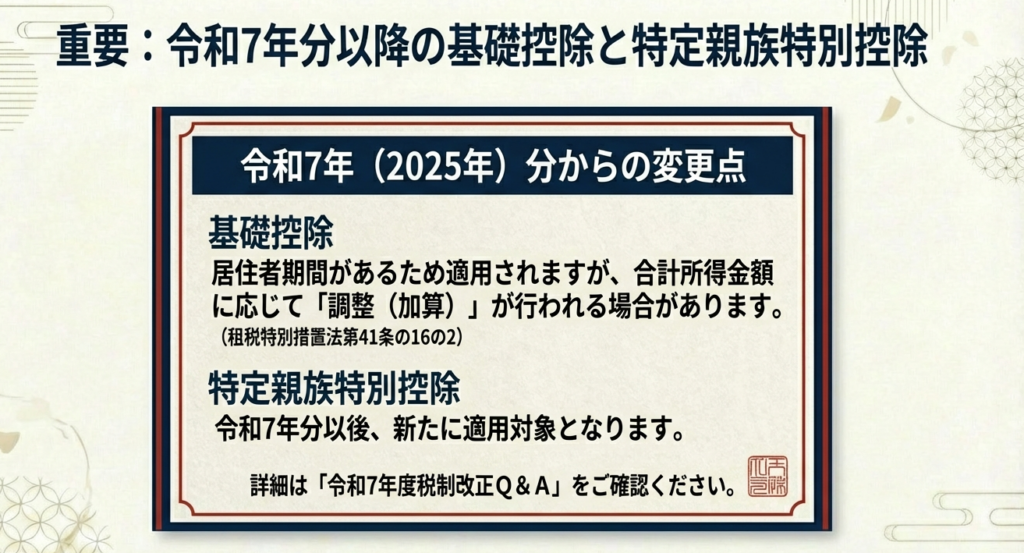

カテゴリ3:合計所得金額に応じて計算する控除

• 基礎控除: 居住者期間を有するため、合計所得金額に応じて、租税特別措置法第41条の16の2の規定に基づく加算が行われます。

(注)上記「カテゴリ2」の特定親族特別控除、および「カテゴリ3」の基礎控除の加算は、令和7年分から適用される改正です。

これらの技術的な詳細を理解した上で、最後に、我々が実務でクライアントに対応する際の具体的な注意点を整理します。

4. まとめ:実務対応上の注意点

これまでの知識を実際のクライアント対応に活かすためには、より実践的な視点が必要です。正確な申告を実現するためには、私たち専門家からお客様への積極的な情報収集と慎重な確認作業が不可欠となります。以下の点を徹底してください。

• 情報収集の徹底

お客様の帰国日を正確にヒアリングし、税法上の「居住者期間」と「非居住者期間」を明確に区分することがすべての基本です。パスポートのスタンプ等で確認するとともに、当初の海外赴任期間を把握するため、海外出向時の雇用契約書や辞令なども併せて確認し、客観的な裏付けを取ってください。

• 所得の内訳確認

帰国前の非居住者期間に発生した「国内源泉所得」と、帰国後の居住者期間に発生した「全世界所得」を、それぞれ正確に区分して把握してください。特に、海外勤務に関連するストックオプションや賞与など、所得の源泉が複雑な項目については、クライアントが見落としがちであるため、我々から積極的に確認する必要があります。

• 控除対象の支払時期の確認

特に医療費控除や社会保険料控除など、カテゴリ1に分類される控除については、その支払いが「居住者期間中」に行われたものであるか、領収書等の日付で必ず客観的な裏付けを取ってください。非居住者期間中の支払いは控除の対象外である点、特に注意を払ってください。

• 年末調整との連携

帰国後の給与所得については、お客様の勤務先で発行された「給与所得の源泉徴収票」が計算の基礎となります。申告の起点となる極めて重要な資料ですので、必ず入手し、記載内容を厳密に精査してください。

このガイドラインを各自が完全に咀嚼し、我々の専門性を遺憾なく発揮することで、海外から帰国されたお客様に最高の安心とサービスを提供し続けることを強く期待します。

ガイド:Q&A

1. 所得税法上の「非居住者」とは、一般的にどのような人物を指しますか?

1年以上の予定で海外の支店などに転勤する給与所得者は、一般的に日本国内に住所を有しない者と推定され、所得税法上の「非居住者」となります。

2. 非居住者の課税対象となる所得には、どのような特徴がありますか?

非居住者の場合、課税対象は国内源泉所得(例:国内不動産の賃貸料収入など)のみに限定されます。日本の法人の役員である場合を除き、海外勤務に基づいて支給される給与は課税されません。

3. 海外勤務者が日本に帰国した場合、税法上の身分と課税対象はどのように変わりますか?

日本に帰国した後は税法上の「居住者」となり、課税対象は国内源泉所得だけでなく、すべての所得に変わります。

4. 帰国した年の所得は、どのように合計して確定申告の計算を行いますか?

帰国した年の所得は、帰国前の国内源泉所得(源泉分離課税となるものを除く)と、帰国後のすべての所得を合計して計算します。

5. 帰国した年の確定申告において、原則として申告が必要となるのはどのような人ですか?二つのケースを挙げてください。

原則として申告が必要なのは、主に二つのケースです。一つ目は、帰国後の給与収入金額が2,000万円を超える人です。二つ目は、帰国前の国内源泉所得と、帰国後の年末調整対象の給与・退職所得以外の所得の合計金額が20万円を超える人です。

6. 帰国した年の確定申告において、医療費控除や社会保険料控除はどのように計算されますか?

医療費控除、社会保険料控除、生命保険料控除、地震保険料控除は、居住者期間中、つまり帰国後に支払った金額を基に計算されます。非居住者期間中の支払いは対象外です。

7. 配偶者控除や扶養控除の額は、いつの時点の状況に基づいて判定されますか?

配偶者控除、扶養控除、障害者控除などは、その年の12月31日時点の現況によって判定され、その結果に基づいて控除額が計算されます。

8. 帰国した年の基礎控除は、どのように扱われますか?

帰国した年は居住者期間を有することになるため、合計所得金額に応じた基礎控除が適用されます。

9. 帰国後の勤務に対する給与は、なぜ年末調整の対象となるのですか?

帰国後は居住者として扱われるため、帰国後の勤務に対する給与は年末調整の対象となります。これにより、その年の給与所得に関する税額の精算が行われます。

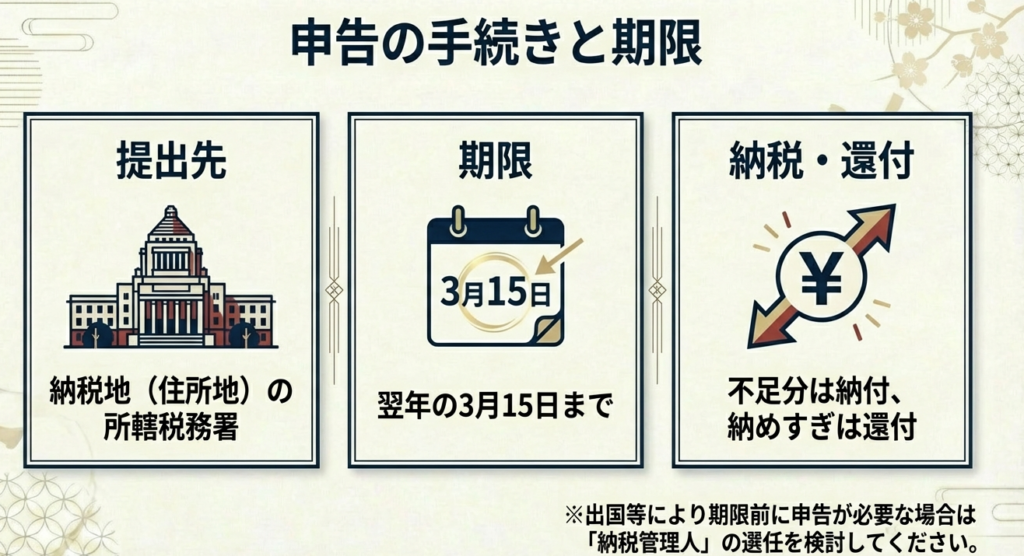

10. 確定申告書はどこに提出する必要がありますか?

確定申告書は、所轄税務署に提出する必要があります。

コメント