国税庁タックスアンサーの「No.6471 従業員に対する食事の提供」について解説します。

解説動画

詳細

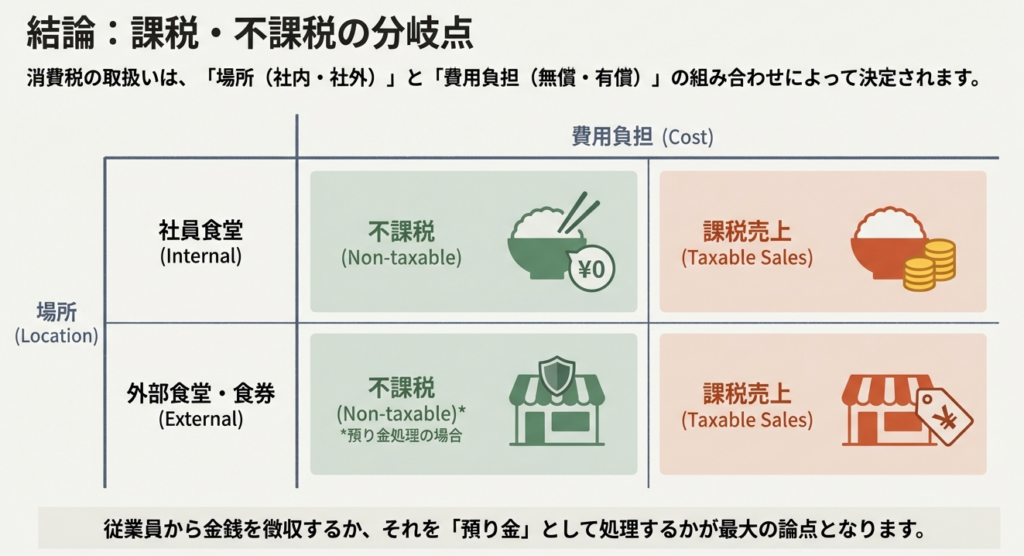

従業員への食事提供に係る消費税の扱いは、提供方法によって異なります。

社員食堂の場合、従業員に無償で提供すれば課税関係は生じませんが、有償であれば、徴収した代金が課税売上となります。食堂の運営にかかる原材料費、水道光熱費、運営委託費などは課税仕入れになりますが、直営食堂の従業員給与は対象外です。

外部食堂を利用する場合、事業者が負担した食事代は課税仕入れとなります。従業員から食券代金等を徴収する場合、それを売上とせず「預り金」処理して支払いに充てれば、課税売上にはなりません。この場合、会社が実質的に負担した金額のみが課税仕入れの対象となります。

スライド解説

解説:従業員への食事提供における消費税の取扱いに関する実務

1. 導入:食事補助の経理処理における重要性

本稿では、多くの企業で福利厚生の一環として導入されている「従業員への食事提供・補助」について、その消費税の取扱いを解説いたします。

従業員の満足度向上に繋がるこの制度ですが、消費税法上、その提供形態や費用負担の仕方によって「課税」「不課税」「課税仕入れの範囲」などが細かく分かれます。この区分を誤って経理処理をしてしまうと、意図せずして納税額に過不足が生じ、将来的な税務調査で指摘を受けるリスクに繋がりかねません。そこで本稿では、国税庁が公表しているタックスアンサーに基づき、実務で直面するであろう各ケースの判断基準を明確に整理し、分かりやすく解説することを目的とします。

まずは最も重要な結論から見ていきましょう。

2. 結論:実務上の課税関係のポイント

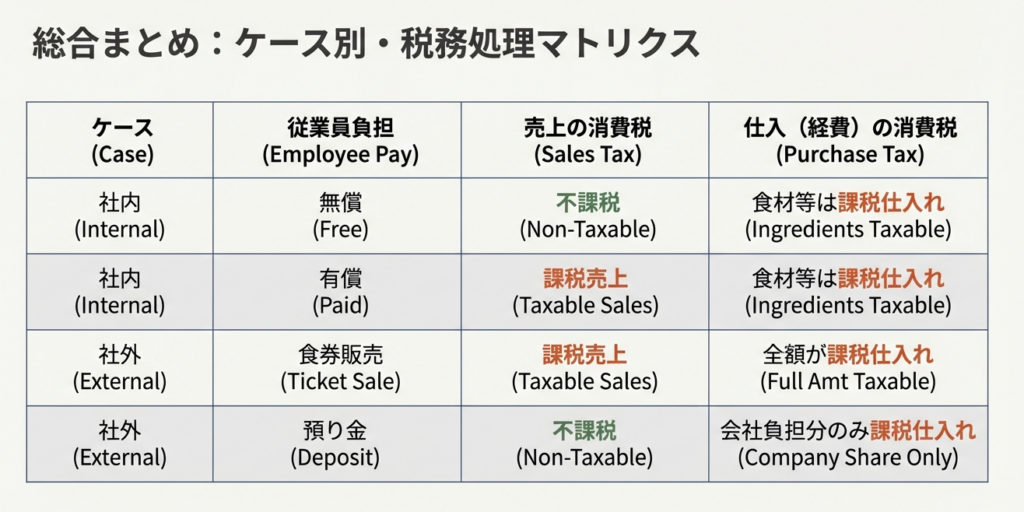

多忙な経理担当者の皆様が、日々の業務の中で迅速かつ正確な判断を下せるよう、まずは実務上の要点をまとめた結論から提示します。食事提供の形態によって消費税の課税関係がどのように変わるのか、以下の表でご確認ください。

| ケース | 従業員からの代金徴収<br>(資産の譲渡等) | 会社負担分の支払い<br>(課税仕入れ) |

|---|---|---|

| 社員食堂・無償提供 | 対価の授受がないため課税関係なし | 食堂運営にかかる費用(原材料費、委託費等)は課税仕入れの対象 |

| 社員食堂・有償提供 | 徴収する食事代金は課税対象 | 食堂運営にかかる費用(原材料費、委託費等)は課税仕入れの対象 |

| 外部食券・有償販売(原則) | 徴収する食券代金は課税対象 | 食堂に支払う代金の全部または一部は課税仕入れの対象 |

| 外部食券・有償販売(預り金処理) | 従業員負担分を預り金処理する場合、課税対象外 | 会社が実際に負担した部分のみが課税仕入れの対象 |

それでは、これらの結論に至る詳細なルールについて、一つずつ確認していきましょう。

3. 詳細解説:国税庁タックスアンサーに基づく具体的な取扱い

上記結論の背景にある法令や通達の考え方を理解することは、イレギュラーな事案が発生した際の応用力を養う上で非常に重要です。ここでは、国税庁の見解に基づき、具体的なケースごとの取扱いを深掘りして解説します。

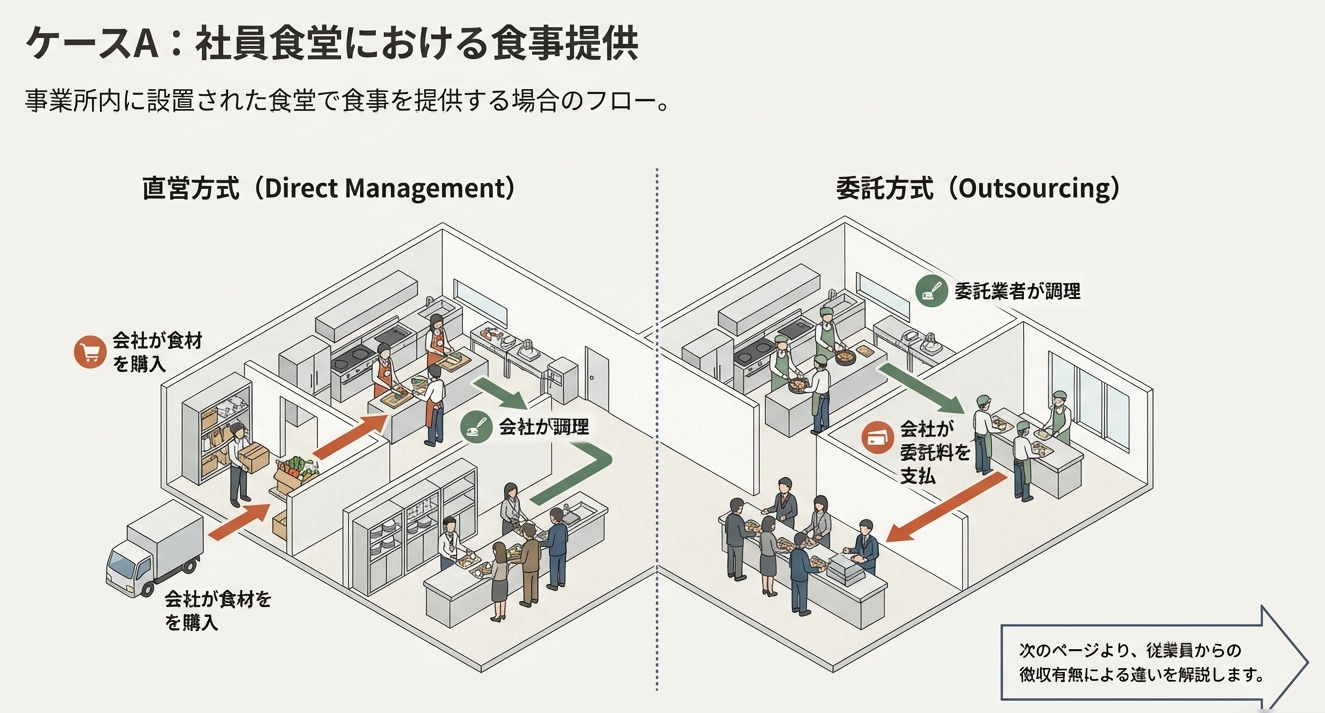

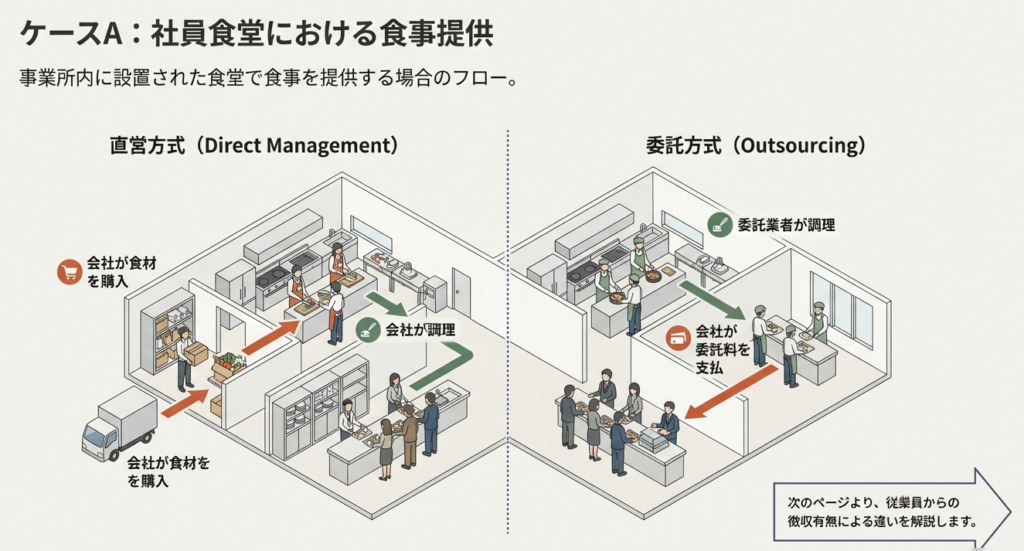

3.1. 社員食堂において従業員に食事を提供した場合

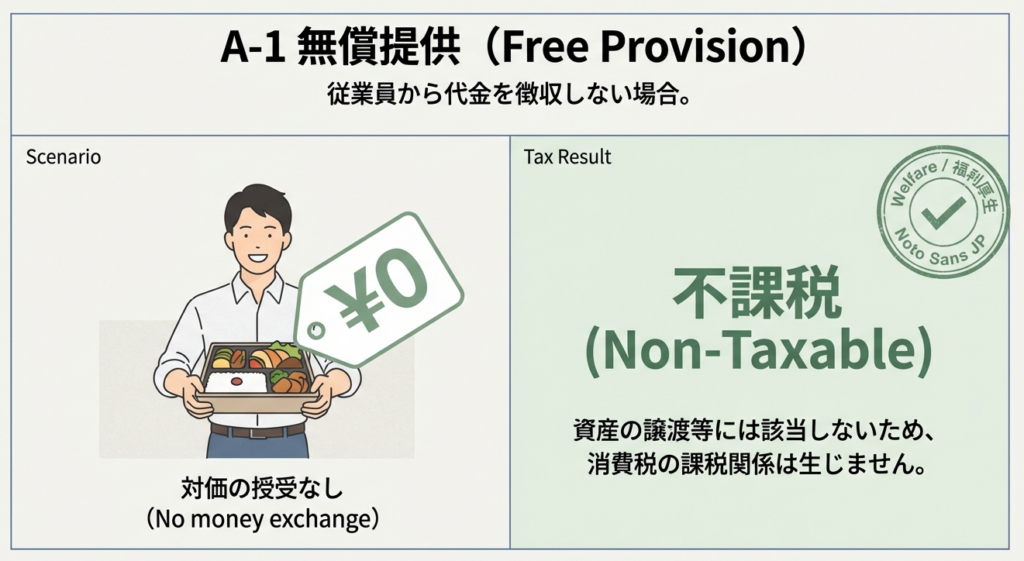

無償提供のケース

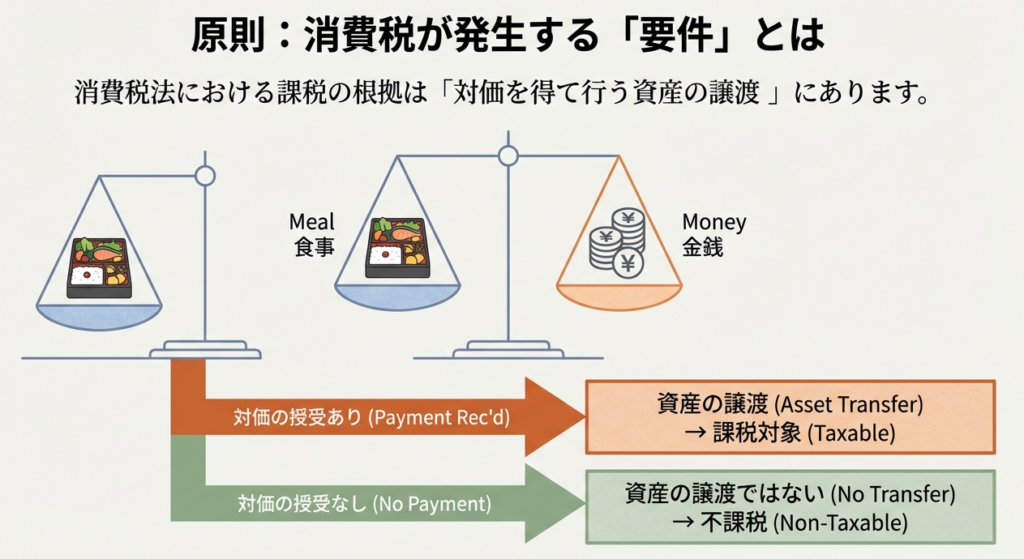

従業員に社員食堂の食事を無償で提供した場合、会社と従業員の間に金銭(対価)のやり取りが発生しません。そのため、これは事業としての「資産の譲渡等」には該当せず、消費税の課税関係は生じません。

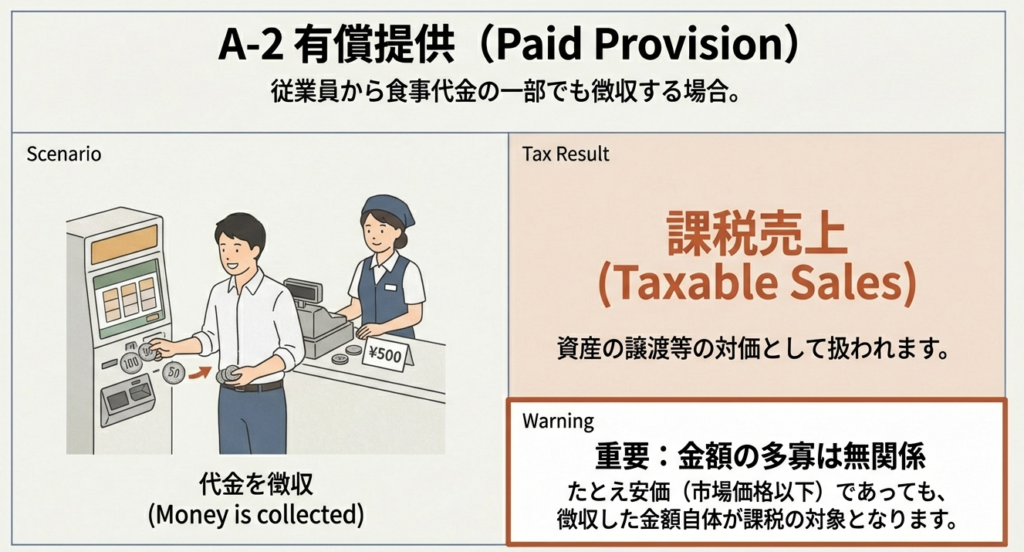

有償提供のケース

一方、従業員から代金を受け取って食事を提供した場合は、その徴収する食事代金が「課税資産の譲渡等の対価」と見なされ、消費税の課税対象となります。

ここで実務上、特に注意すべき点があります。それは、福利厚生目的で市場価格よりも安い価格設定にした場合でも、その徴収する代金の全額が課税の対象になるという点です。値引きをしているかどうかは、課税対象となるか否かの判断に影響しません。

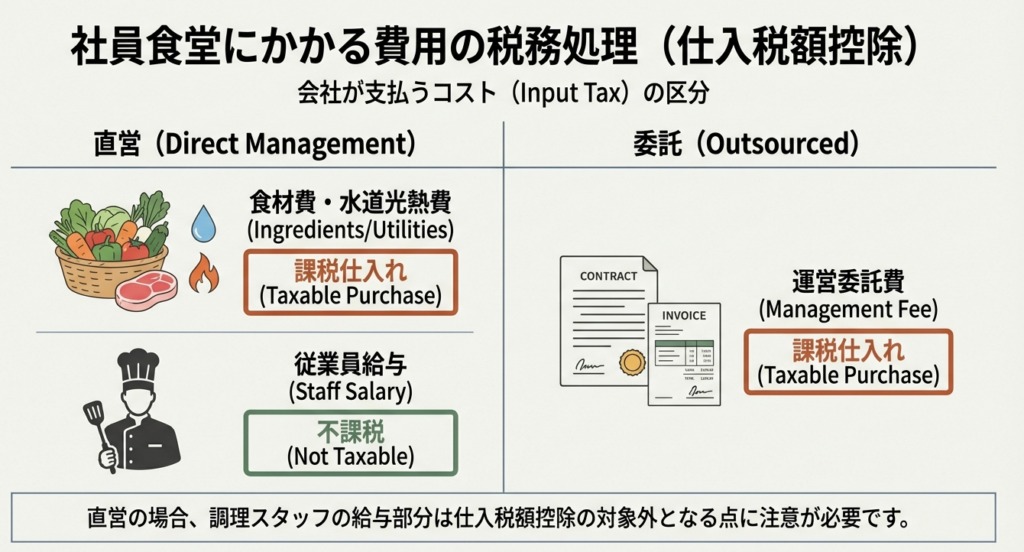

関連する課税仕入れの範囲

社員食堂の運営に伴う費用は、会社の仕入税額控除に関わる「課税仕入れ」となりますが、その範囲には注意が必要です。

課税仕入れに該当するもの

◦ 直営の場合の原材料の購入代金

◦ 直営の場合の水道光熱費

◦ 外部業者に運営を委託している場合の運営委託費

課税仕入れに該当しないもの

◦ 直営の場合の調理スタッフ等に支払う給与(給与は不課税仕入れです)

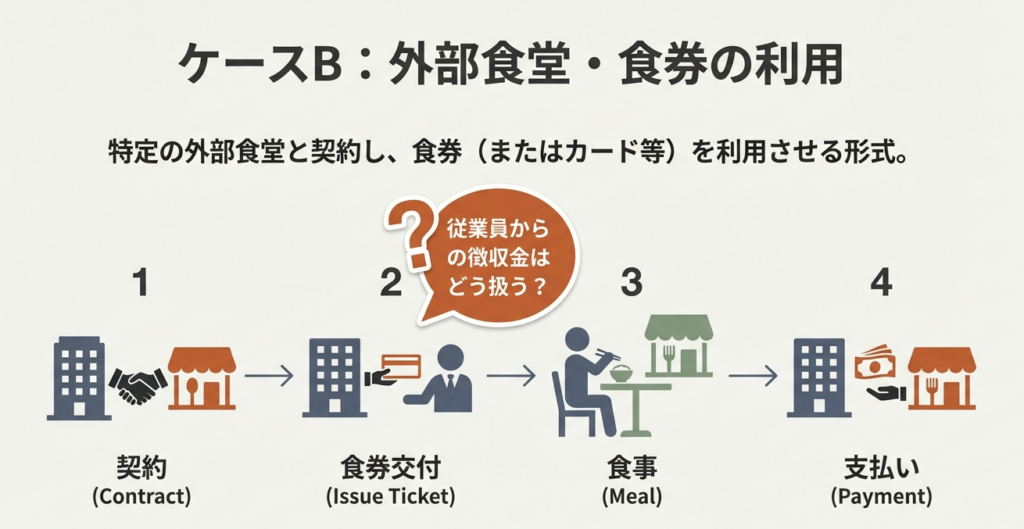

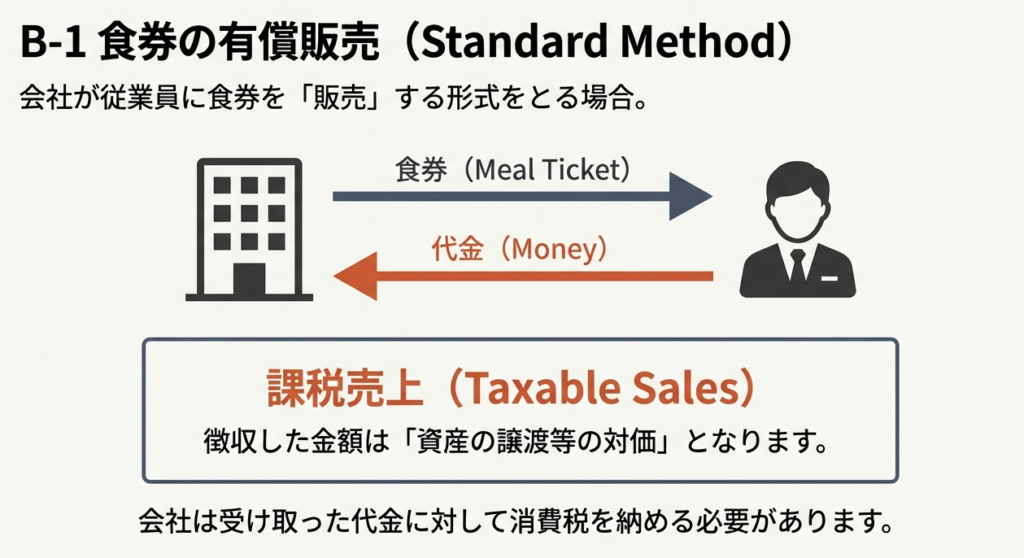

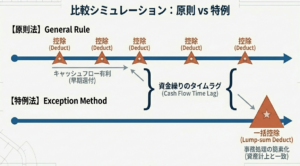

3.2. 外部の食堂と契約し、食券を交付した場合

原則的な取扱い(有償販売)

会社が外部の食堂と契約し、その食堂で利用できる食券を従業員に有償で販売した場合、原則として、その販売行為は資産の譲渡等に該当します。したがって、従業員から徴収した食券代金は消費税の課税対象となります。

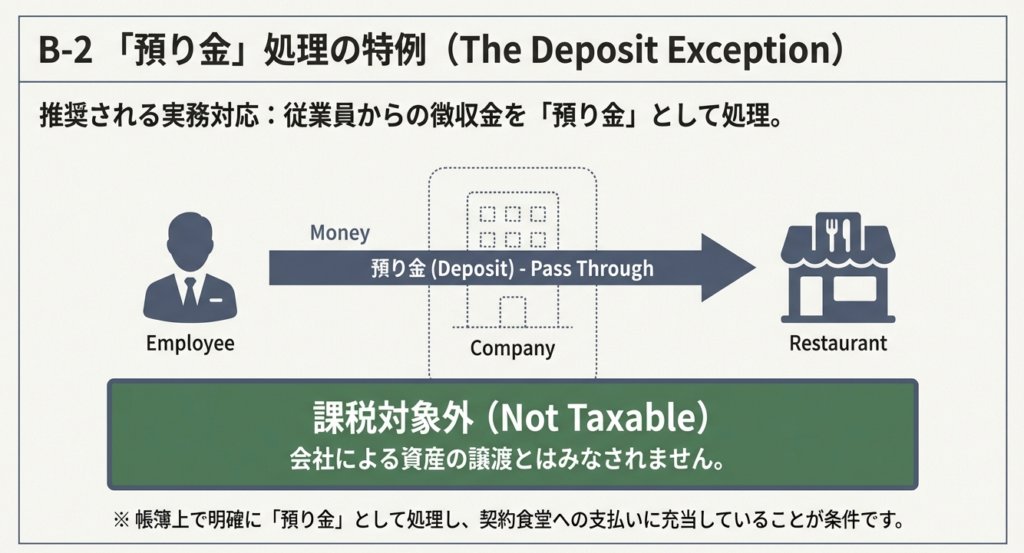

例外的な取扱い(預り金処理)

実務上、極めて重要となるのがこの例外的な取扱いです。従業員から受け取った食券代金を、会社の売上として計上するのではなく、単純に「預り金」として経理処理し、それを契約食堂への支払いの一部に充当する場合は、課税の対象とはなりません。これは、会社が食券を「販売」したのではなく、あくまで従業員が支払うべき代金を一時的に「預かった」だけ、と整理されるためです。

関連する課税仕入れの取扱い

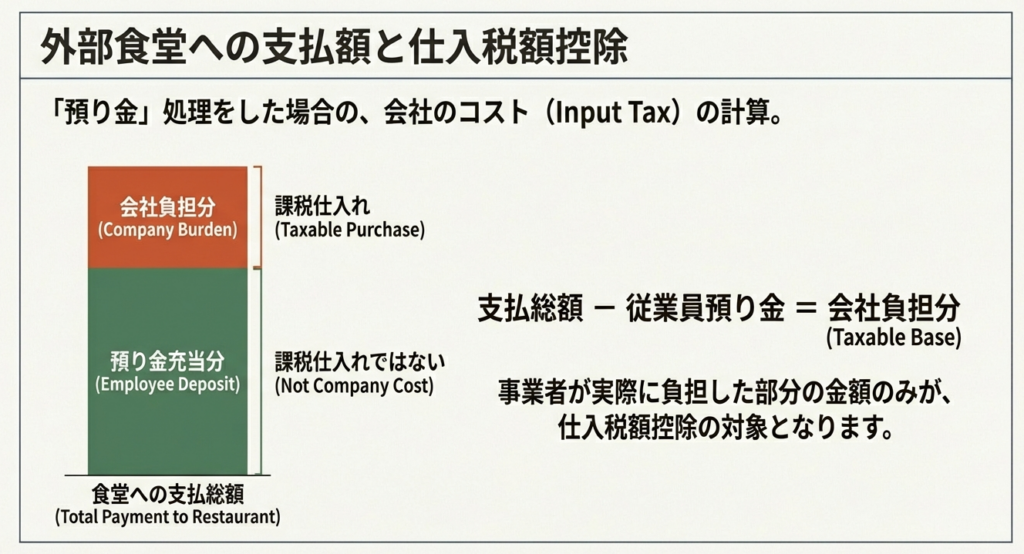

会社が契約食堂に支払う食事代金のうち、会社の経費として処理する部分は課税仕入れとなりますが、その範囲は上記の会計処理によって異なります。

• 原則の場合

会社が食堂に支払う食事代金の全部または一部が課税仕入れに該当します。

• 預り金処理の場合

従業員から預かった金額を除いた、**「事業者が実際に負担した部分の金額のみ」**が課税仕入れの対象となります。顧問先の皆様からよくご質問をいただく具体例で見てみましょう。例えば、500円の食事代のうち、従業員から300円を預り金として徴収した場合、課税仕入れとして計上できるのは会社負担分の200円のみです。

以上が具体的なルールの解説です。最後に、これらの知識を実務で活かすための注意点をまとめます。

4. まとめ:実務における注意点と参照法令

ここまで食事提供に関する消費税のルールを確認してきましたが、知識を実務に正しく適用するためには、特に注意すべき点がいくつかあります。最後にそのポイントを再確認しましょう。

1. 会計処理の重要性

特に外部食堂の食券代金のケースで見たように、従業員からの徴収金を「売上」として処理するか、「預り金」として処理するかによって、課税関係が大きく変わります。どちらの処理が自社の運用実態に即しているかを確認し、適切な勘定科目で経理処理を行うことが、正しい税務申告の絶対条件となります。

2. 所得税との違いの認識

本稿はあくまで消費税の取扱いを解説したものです。食事の提供には、これとは全く別に、所得税法上の「現物給与」の問題(関連コード2594)が存在します。一定の要件を満たさないと、会社負担分が従業員の給与として所得税の課税対象となる場合があります。消費税上は問題なくとも所得税法上の給与課税対象となるケースは頻繁にございますので、両者は必ず別個の論点として検討するようにしてください。

本解説が、皆様の正確な経理業務の一助となれば幸いです。ご不明な点がございましたら、いつでも当事務所までご相談ください。

【参照法令等】消法2、4、消基通5-4-4、10-1-1

ガイド:Q&A

1. 事業者が社員食堂で従業員に食事を無償で提供した場合、消費税の課税関係はどのようになりますか?

従業員に食事を無償で提供した場合、対価の授受がないため、「資産の譲渡等」には該当しません。したがって、消費税の課税関係は生じません。

2. 事業者が社員食堂で従業員に食事を有償で提供した場合、何が消費税の課税対象となりますか?

社員食堂で有償の食事を提供した場合、従業員から徴収する食事代金が「課税資産の譲渡等の対価」に該当します。この食事代金が消費税の課税対象となります。

3. 有償で提供される社員食堂の食事代金が、一般の市場価格より安い場合、消費税の課税対象となる対価はどのように決まりますか?

食事代金が市場価格より安くても、従業員から実際に徴収する金額そのものが「資産の譲渡等の対価」となります。そのため、その徴収額を基に消費税が計算されます。

4. 社員食堂を直営している場合、「課税仕入れ」に該当する費用の例を2つ挙げてください。

直営の社員食堂における課税仕入れには、原材料の購入代金や水道光熱費などが該当します。また、業者に運営を委託している場合は、その運営委託費が課税仕入れとなります。

5. 社員食堂を直営している場合、「課税仕入れ」に該当しない主要な費用は何ですか?

社員食堂を直営している場合、食堂で働く従業員に支払う給与は課税仕入れに該当しません。

6. 事業者が外部の食堂と契約し、その食堂で使える食券を従業員に有償で販売した場合、原則として消費税の取扱いはどうなりますか?

原則として、従業員から徴収した食券の代金が「資産の譲渡等の対価」に該当し、消費税の課税対象となります。

7. 食券の販売において、消費税の課税対象とならない例外的なケースはどのような場合ですか?

従業員から受け取った食券代金を「預り金」として処理し、契約食堂に支払う代金の一部に充当している場合は、課税の対象とはなりません。

8. 事業者が契約している外部の食堂に従業員の食事代金を支払った場合、その支払額は会計上どのように扱われますか?

事業者が契約食堂に従業員の食事代金の全部または一部を支払った場合、その支払額は「課税仕入れ」に該当します。

9. 従業員から徴収した食券代金を「預り金」として処理した場合、事業者が「課税仕入れ」として計上できる金額はどのように決まりますか?

食券代金を「預り金」として処理した場合、事業者が実際に負担した部分の金額のみが課税仕入れの対象となります。従業員から預かった金額は含まれません。

10. 資料「No.6471」が対象としている税目は何ですか?

この資料が対象としている税目は「消費税」です。

コメント