国税庁タックスアンサーの「No.6475 使用人の出向・人材派遣など」について解説します。

解説動画

詳細

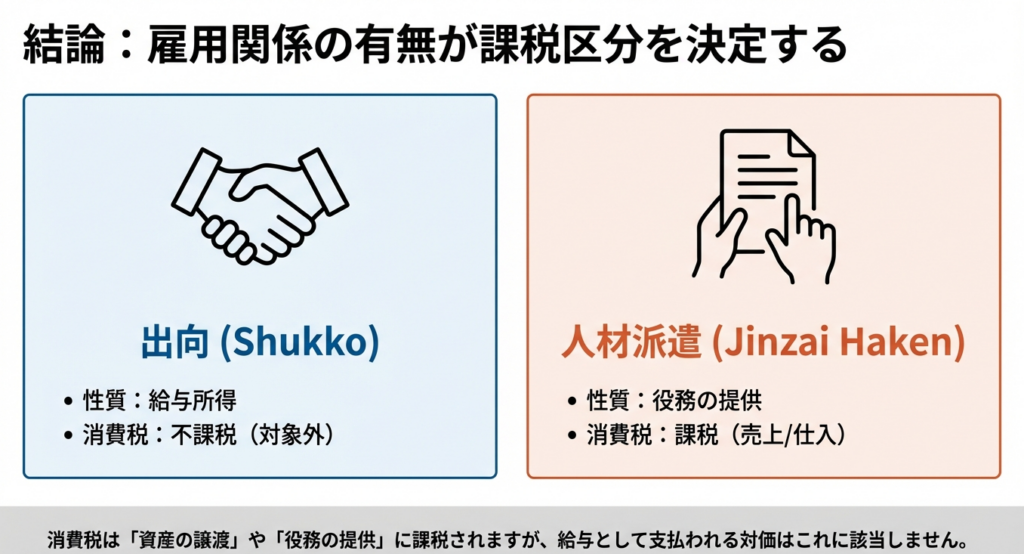

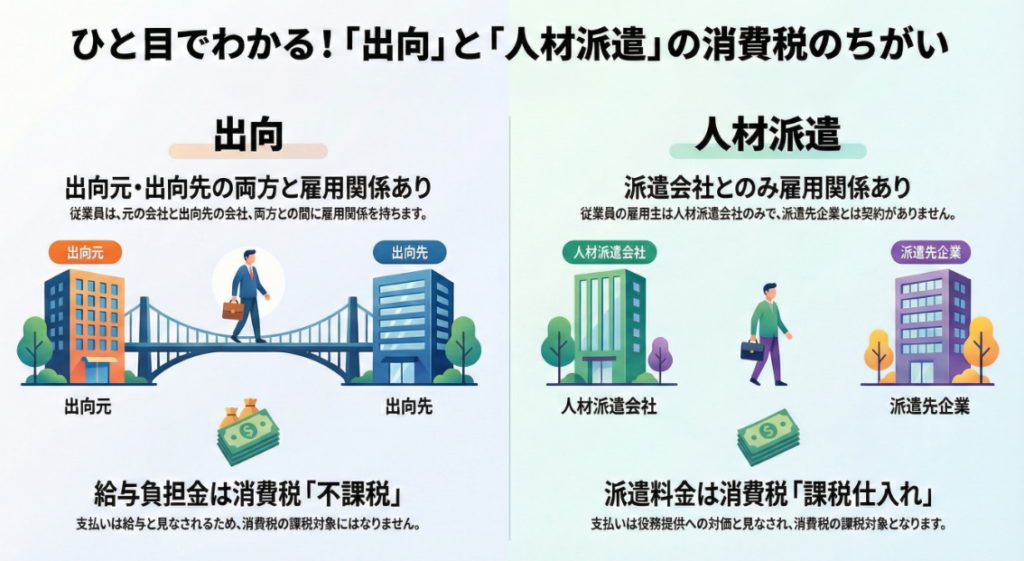

従業員の出向と人材派遣では、消費税の取扱いが異なります。

出向の場合、出向者は出向先とも雇用関係にあるとみなされ、その対価は実質的な給与として扱われます。給与は消費税の対象外であるため、出向元・出向先間で授受される給与負担金は、原則として課税仕入れにはなりません。

一方、人材派遣の場合、派遣される従業員の雇用関係は派遣会社とのみにあります。したがって、派遣先が派遣会社に支払う対価は、外部からの「役務の提供」に対する対価となり、課税仕入れ(仕入税額控除の対象)となります。

スライド解説

解説:出向・人材派遣における消費税の取扱い

1. 導入:なぜこのテーマが実務で重要なのか

会計実務において、「出向」と「人材派遣」は、どちらも他社から人材を受け入れるという点で一見すると似通った形態ですが、その実態と法的な位置づけは大きく異なります。この違いを正確に理解することは、経理担当者にとって極めて重要です。なぜなら、両者は消費税法上の取扱いが全く異なり、もし処理を誤れば、予期せぬ追徴課税などの税務リスクに直結する可能性があるからです。

国税庁の通達でも、この二つの人事形態は明確に区別されており、その判断基準は契約の「実質」にあります。日々の業務で発生するこれらの取引について、適切な会計処理と税務処理を行うためには、表面的な名称に惑わされることなく、その本質を見極める知識が不可欠です。

この解説が、実務担当者の皆様が直面する判断の一助となることを目的としています。それでは、まず最も重要な結論から確認していきましょう。

2. 結論:出向と人材派遣の税務処理の違い

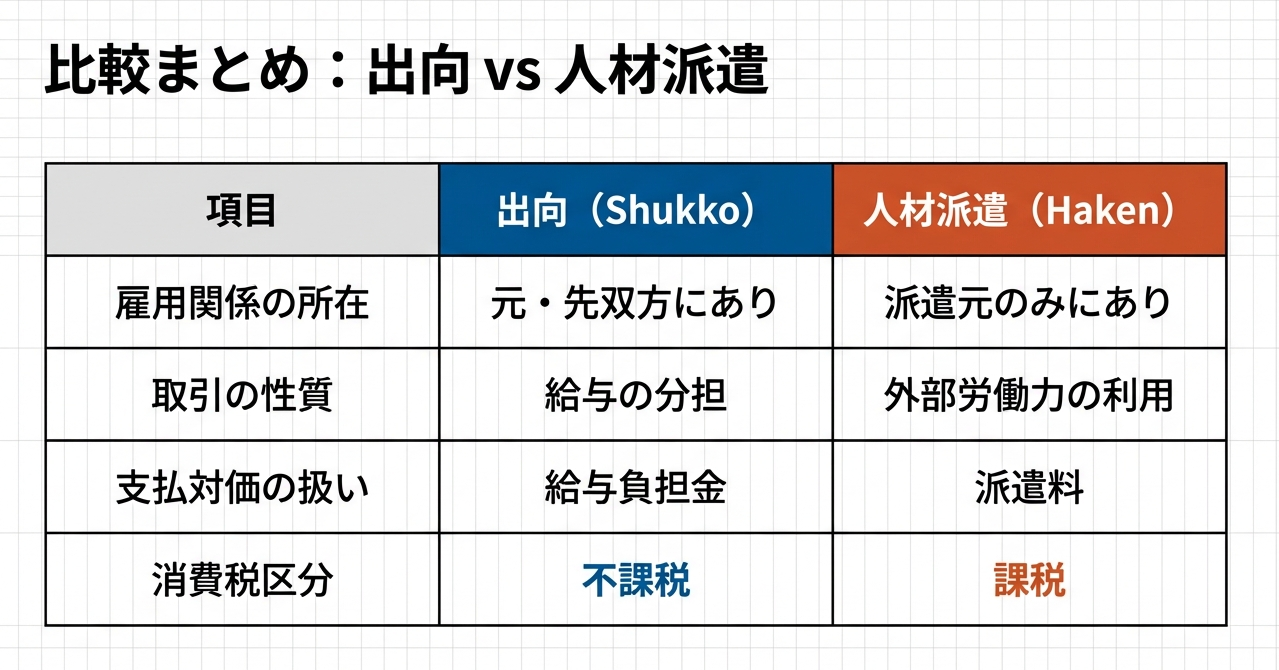

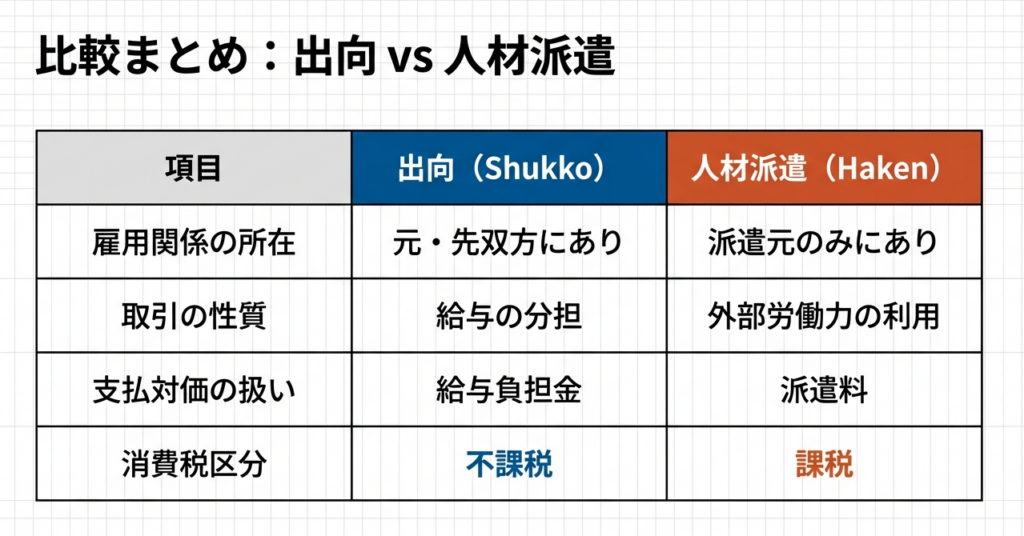

出向と人材派遣における消費税の取扱いの違いは、その取引が「給与の支払(不課税)」と見なされるか、「役務の提供(課税)」と見なされるかという、契約形態の本質的な違いに起因します。以下の表は、その核心的な違いをまとめたものです。

| 比較項目 | 出向 | 人材派遣 |

|---|---|---|

| 契約関係 | 出向元・出向先の双方と雇用関係が存在 | 派遣元とのみ雇用関係が存在 |

| 消費税の取扱い | 給与の支払と見なされ、課税対象外(不課税取引) | 役務の提供と見なされ、課税対象(課税仕入れ/課税売上げ) |

| 根拠 | 雇用契約に基づく給与所得のため | 人材派遣会社から事業者への役務提供のため |

この結論に至る背景と、それぞれの詳細な定義について、次に詳しく解説します。

3. 詳細解説:制度のポイント

税務上の判断を誤らないためには、この結論に至る根拠をしっかりと理解しておくことが肝要です。ここでは国税庁の見解に基づき、それぞれの制度の要点を解説します。

3.1. 出向の取扱いについて

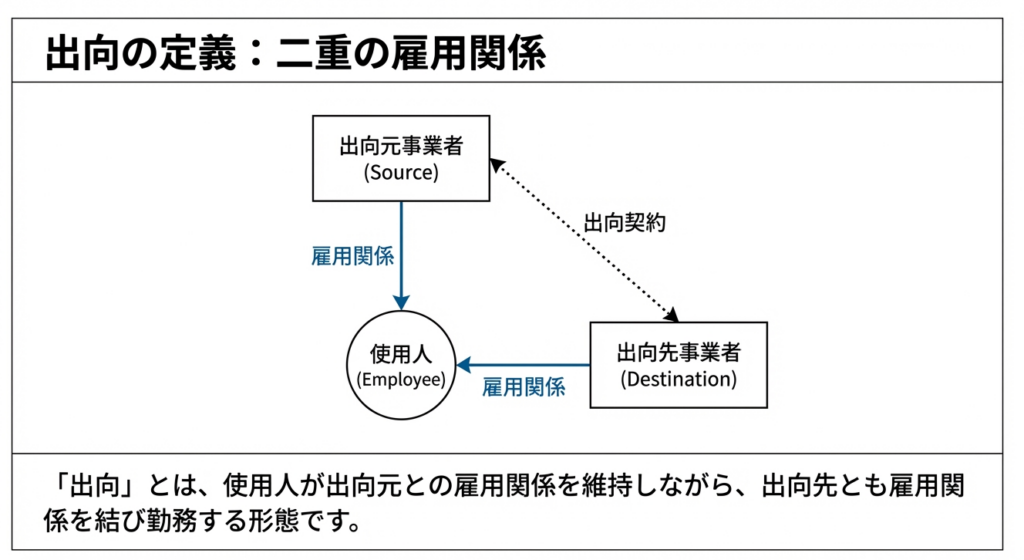

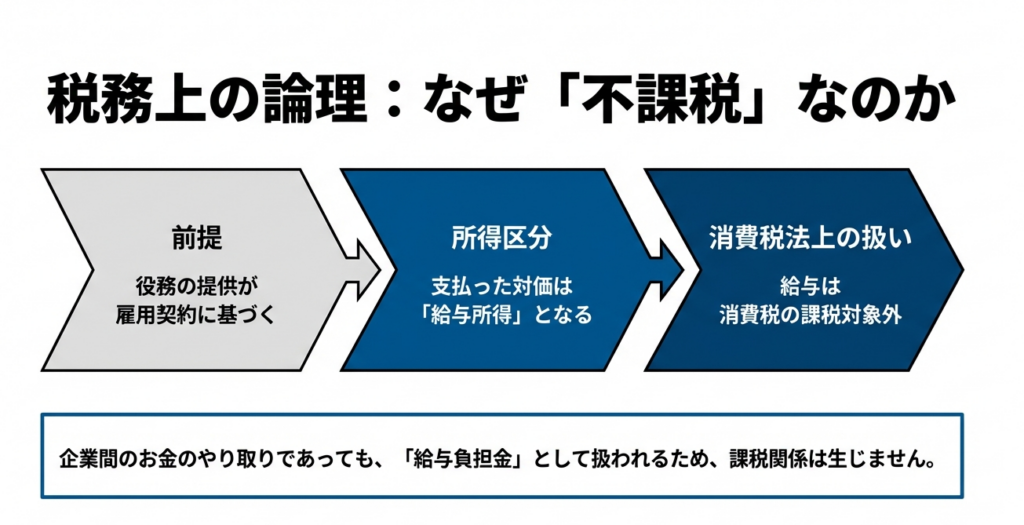

国税庁の定義によれば、「出向」とは、出向する社員が出向元の事業者と雇用関係を維持しつつ、出向先の事業者との間においても雇用関係に基づき勤務する形態を指します。

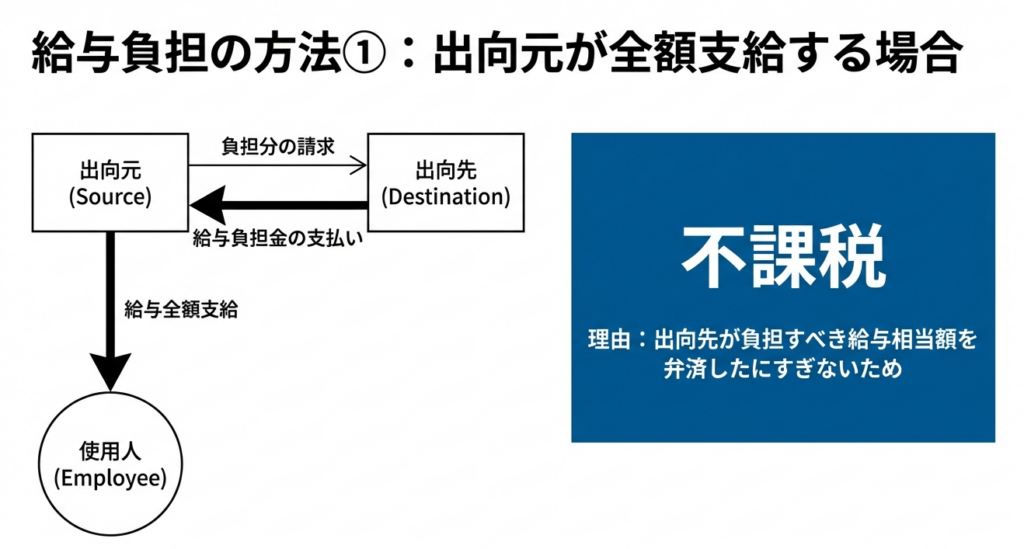

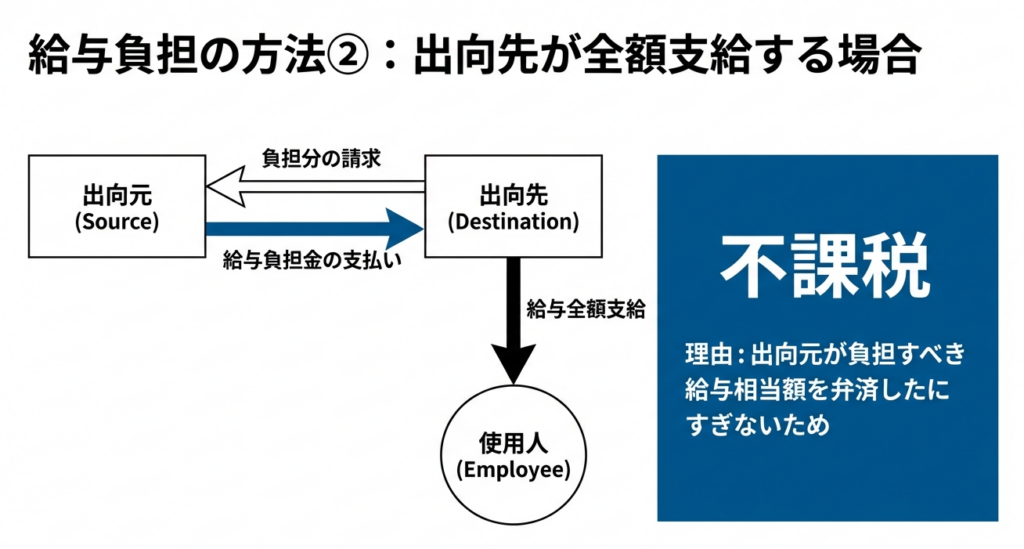

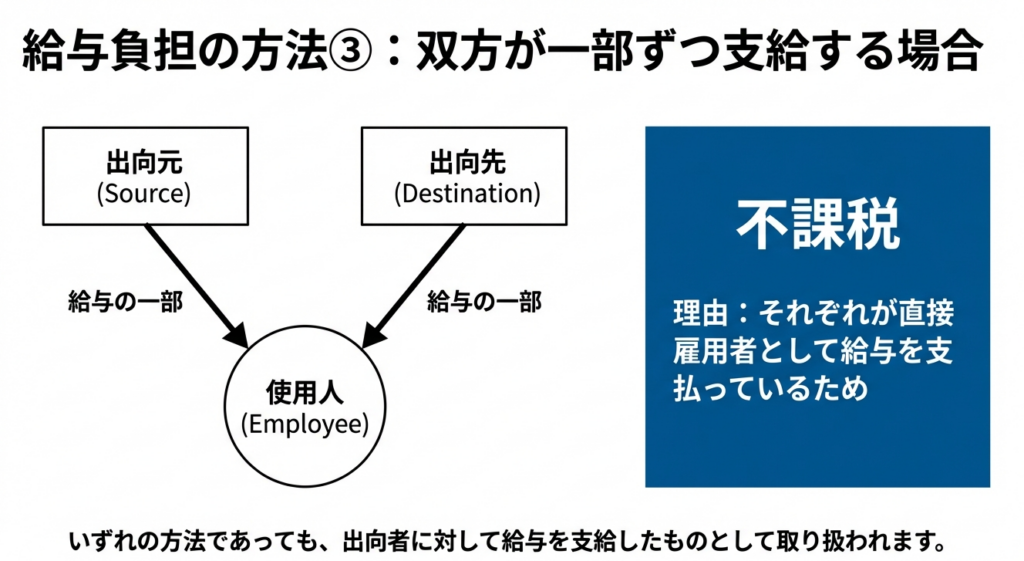

この場合、出向先が出向元へ支払う「給与負担金」は、実質的に出向者への給与の一部を肩代わりしているに過ぎません。消費税法上、役務の提供が雇用契約に基づくものであり、その対価が給与所得となる場合、その支払いは課税仕入れには該当しません。したがって、出向に関連する給与負担金のやり取りは、消費税の不課税取引となります。

実務上、給与の負担方法は様々ですが、以下のどのケースでも結論は変わらないという点を押さえてください。具体的には、いずれのケースであっても、出向者に対して給与を支給したものとして取り扱われ、消費税の課税関係は生じません。

• 出向元が給料の全額を支払い、その一部を出向先に請求する方法

• 出向先が給料の全額を支払い、その一部を出向元に請求する方法

• 出向元と出向先がそれぞれ給料の一部を支払う方法

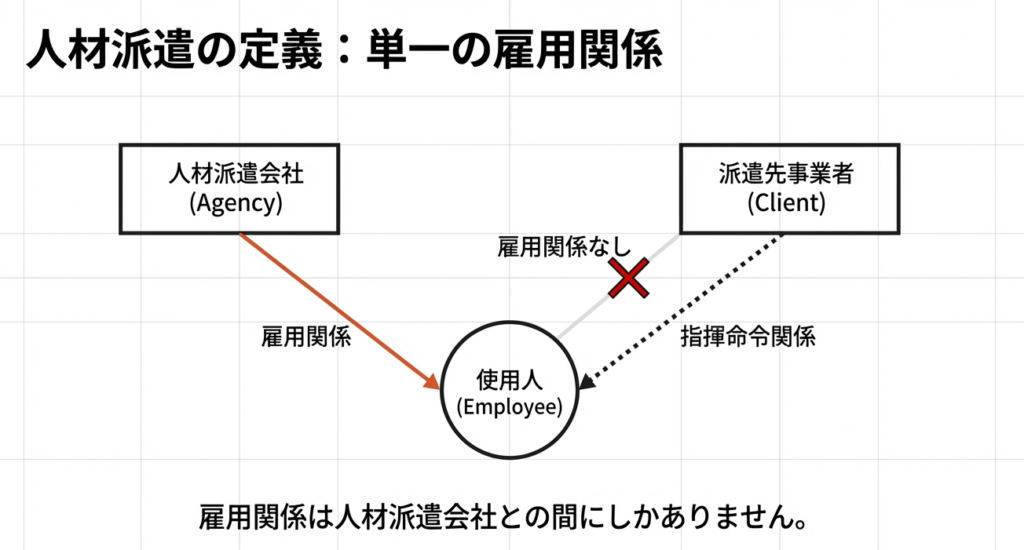

3.2. 人材派遣の取扱いについて

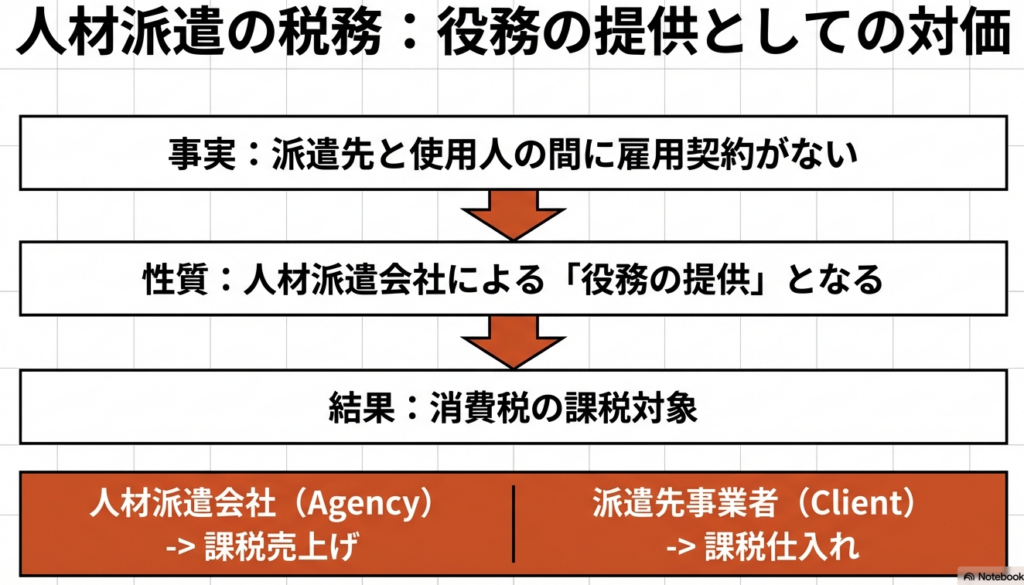

一方、「人材派遣」は、派遣される社員の雇用関係が人材派遣会社との間にしか存在しない点が、出向との決定的な違いです。派遣社員は派遣先の指揮命令下で業務を行いますが、法的な雇用主はあくまで人材派遣会社です。

このため、人材派遣契約に基づく取引は、人材派遣会社から派遣先事業者への「労働力の提供」という役務の提供に該当します。事業者が事業として行う役務の提供は、消費税の課税対象となります。

したがって、派遣先事業者が人材派遣会社へ支払う対価は「課税仕入れ」となり、仕入税額控除の対象となります。反対に、人材派遣会社が受け取る対価は「課税売上げ」として計上されます。

以上の解説を踏まえ、最後に実務担当者が特に注意すべき点をまとめます。

4. まとめ:実務上の注意点

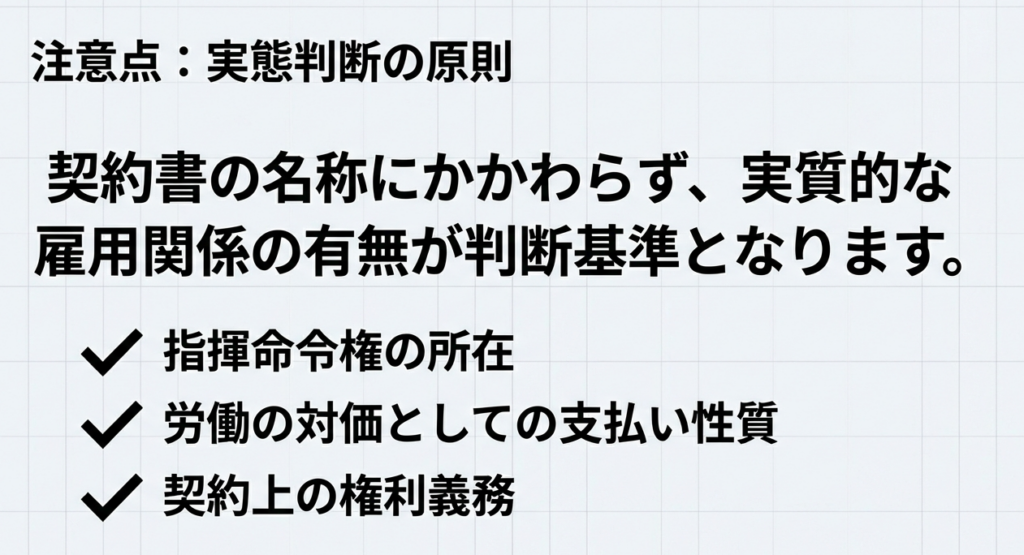

ここまで理論的な背景を解説してきましたが、実務においては個別の契約内容を正確に把握し、その実態に基づいて判断することが何よりも重要です。日々の業務で誤った判断をしないために、以下の点を常に意識してください。

1. 契約形態の確認の徹底

取引の名称(例えば「業務委託契約」など)に惑わされてはいけません。重要なのは、その契約の実態が労働者との間に「雇用関係」を成立させるものか、あるいは事業者間の「役務提供契約」なのかという点です。契約書の内容を精査し、指揮命令権や雇用責任の所在を必ず確認してください。

2. 「給与」か「対価」かの判断

消費税の課税関係を判断する上での根本的な分岐点は、その支払いが雇用契約に基づく「給与(不課税)」なのか、役務提供の「対価(課税)」なのかを見極めることです。この判断軸を明確に持つことが、正しい税務処理の第一歩となります。

3. 出向における給与負担金

出向の場合、給与負担金の精算方法(例えば、出向元から請求書が発行されるなど)によらず、その支払いは一貫して消費税の課税対象外(不課税)となります。請求書に消費税額が記載されていたとしても、それは誤りです。これは出向元の経理担当者の誤解などから発生するケースですが、仕入税額控除の対象にはなりませんので、取引先にも確認を求めることが賢明です。

本稿が皆様の実務の一助となれば幸いです。個別の事案で判断に迷われる場合や、ご不明な点がございましたら、どうぞお気軽に当事務所までご相談ください。

ガイド:Q&A

1. 「出向」の定義とは何ですか?雇用関係の観点から説明してください。

出向とは、派遣される使用人等が出向元事業者との雇用関係を維持しつつ、出向先事業者との間でも雇用関係を結び勤務する形態を指します。つまり、使用人は出向元と出向先の両方と雇用関係を持つことになります。

2. 「人材派遣」と「出向」の最も大きな違いは何ですか?雇用関係に着目して説明してください。

最も大きな違いは雇用関係の所在です。出向では使用人が出向元と出向先の両方と雇用関係を持つのに対し、人材派遣では使用人の雇用関係は人材派遣会社との間にしかなく、派遣先事業者との間に雇用関係はありません。

3. 事業者が支払った対価が給与所得となる場合、なぜそれは消費税の「課税仕入れ」に該当しないのですか?

事業者が他の者から役務の提供を受けた場合、通常は課税仕入れに該当します。しかし、その役務の提供が雇用契約に基づくものであり、支払われた対価が給与所得となる場合は、消費税法上、課税仕入れには該当しないと定められています。

4. 出向元が給与の全額を支払い、その一部を出向先に請求する場合、出向先が支払う「給与負担金」はなぜ課税仕入れにならないのですか?

出向先が支払う給与負担金は、出向者への給与の一部を負担しているものと見なされます。この支払いは、出向者に対して給与を支給したものとして取り扱われるため、役務の提供の対価とはならず、課税関係は生じません。

5. 人材派遣会社が受け取る人材派遣の対価は、消費税法上どのように扱われますか?その理由も説明してください。

人材派遣会社が受け取る対価は、派遣先事業者への役務の提供に対するものであるため、「課税売上げ」として扱われます。これは、人材派遣が雇用契約に基づく給与の支払いではなく、事業としてのサービス提供と見なされるためです。

6. 派遣先事業者が人材派遣会社に支払う対価は、消費税法上どのように扱われますか?

派遣先事業者が人材派遣会社に支払う対価は、人材派遣という役務の提供を受けたことに対する支払いであるため、「課税仕入れ」として扱われます。

7. 出向形態における給与負担方法として、本文書で挙げられている3つの方法を述べてください。

文書で挙げられている3つの方法は、(1)出向元が全額を支払い一部を出向先に請求する方法、(2)出向先が全額を支払い一部を出向元に請求する方法、(3)出向元と出向先がそれぞれ一部を支払う方法、です。

8. 出向の場合、なぜ給与負担金の支払い方法に関わらず、課税関係が生じないとされているのですか?

いずれの給与負担方法であっても、その支払いは実質的に出向者に対する給与の支給と見なされるためです。給与は課税仕入れの対象外であるため、支払い方法が異なっても消費税の課税関係は生じません。

9. 人材派遣が人材派遣会社から派遣先事業者への「役務の提供」と見なされるのはなぜですか?

人材派遣では、派遣された使用人と派遣先事業者の間に直接の雇用契約がありません。そのため、この関係は人材派遣会社が自社の従業員を使って派遣先事業者にサービス(労働力)を提供するという、事業者間の取引と見なされ、「役務の提供」に該当します。

10. この文書の根拠法令等として挙げられているものは何ですか?

根拠法令等として、消法2、消基通5-5-10~11、11-1-2が挙げられています。

コメント