国税庁タックスアンサーの「No.6491 免税事業者が課税事業者となった場合等の棚卸資産に係る仕入控除税額の調整」について解説します。

解説動画

詳細

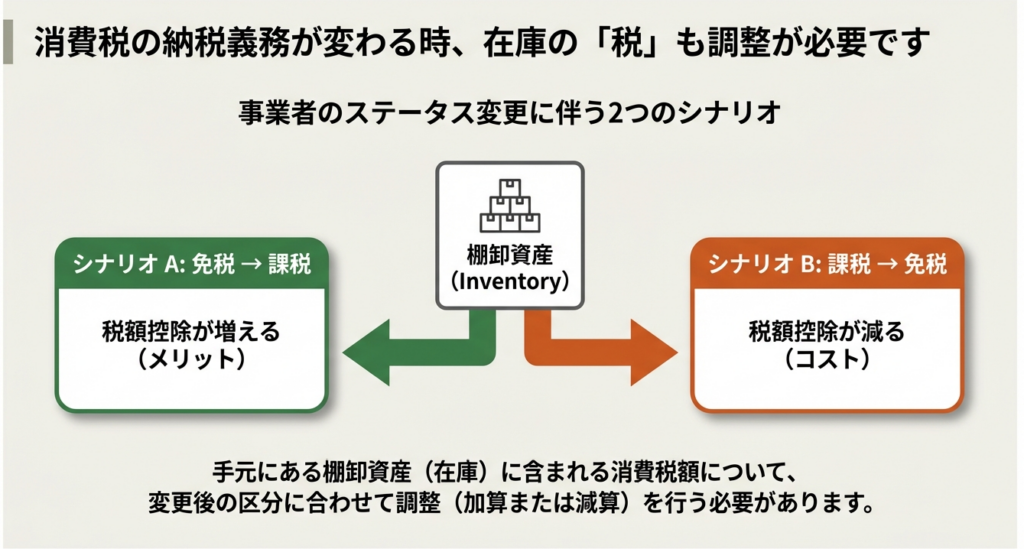

免税事業者と課税事業者の区分が切り替わる際、手元にある棚卸資産(在庫)に係る消費税額の調整計算が必要です。

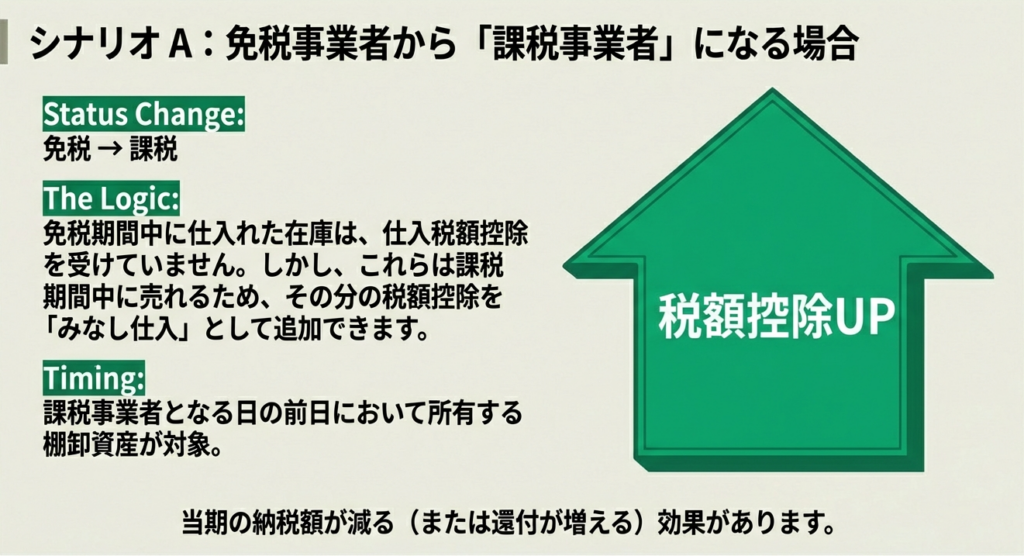

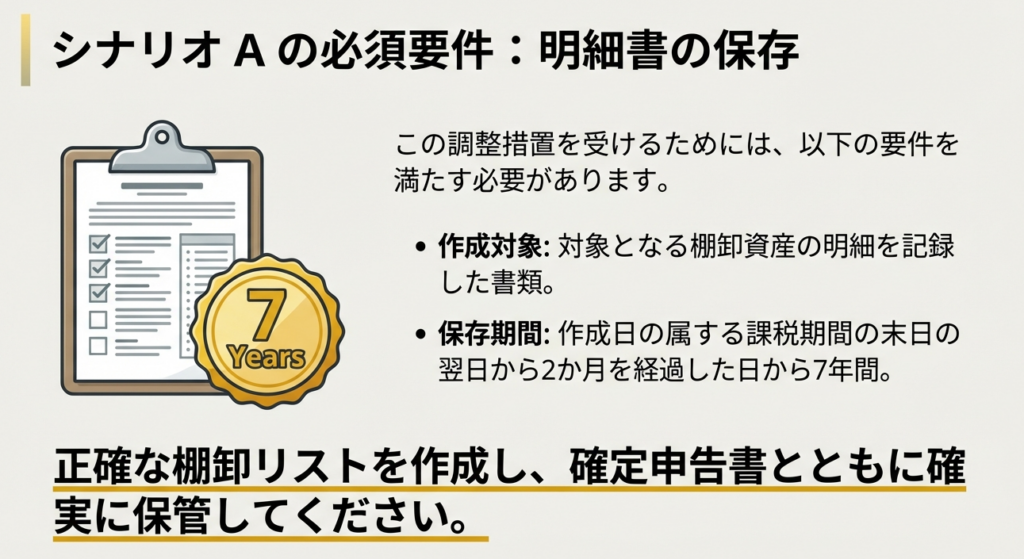

免税から課税事業者になる場合、課税転換の前日に保有している在庫(免税期間中に仕入れたもの)に係る消費税額は、課税事業者となった期間の仕入税額控除に追加することができます。この適用を受けるには、対象となる棚卸資産の明細を記録した書類の保存が必要です。

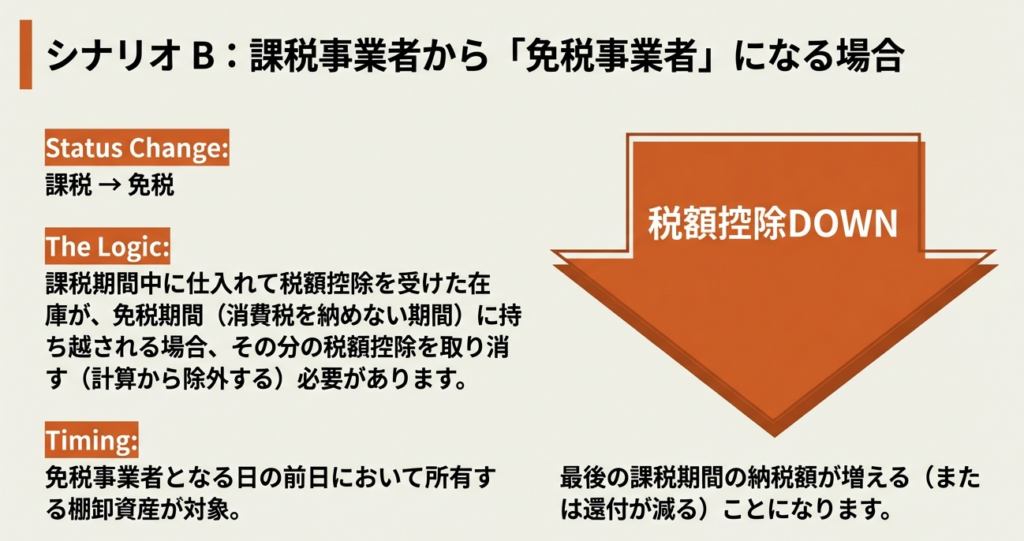

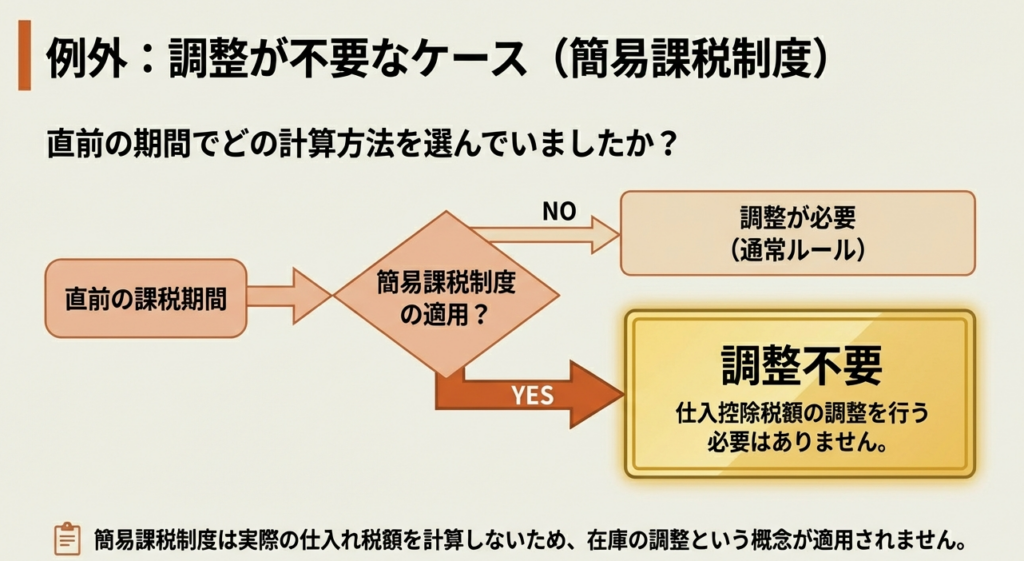

課税から免税事業者になる場合、逆に、免税転換の前日に保有している在庫に係る消費税額は、直前の課税期間の仕入税額控除から除外しなければなりません。なお、直前の期間で簡易課税制度を適用している場合は、これらの調整は不要です。

スライド解説

解説:免税事業者から課税事業者への転換時等における棚卸資産の消費税調整

1. 導入:本制度が実務で重要となる背景

企業の成長に伴う売上増加や、インボイス制度への対応といった経営戦略上の判断により、事業者の消費税における立場(課税事業者か免税事業者か)は変わり得ます。このような転換期において、経理実務担当者が特に注意を払うべき重要な論点の一つが、期末に保有する棚卸資産にかかる消費税の調整です。

この調整を失念したり、誤った処理を行ったりすると、本来受けられるはずの税額控除が受けられず税負担が不当に重くなったり、逆に過大な控除によって後の税務調査で指摘を受けたりと、企業にとって大きな不利益を生む可能性があります。本稿では、企業の経理担当者や経営者の皆様が、法令に則った適正な申告を行えるよう、この棚卸資産の調整について実務的な観点から分かりやすく解説します。

詳細な解説に入る前に、まずはこの調整処理における「結論」から押さえておくことが理解の近道です。

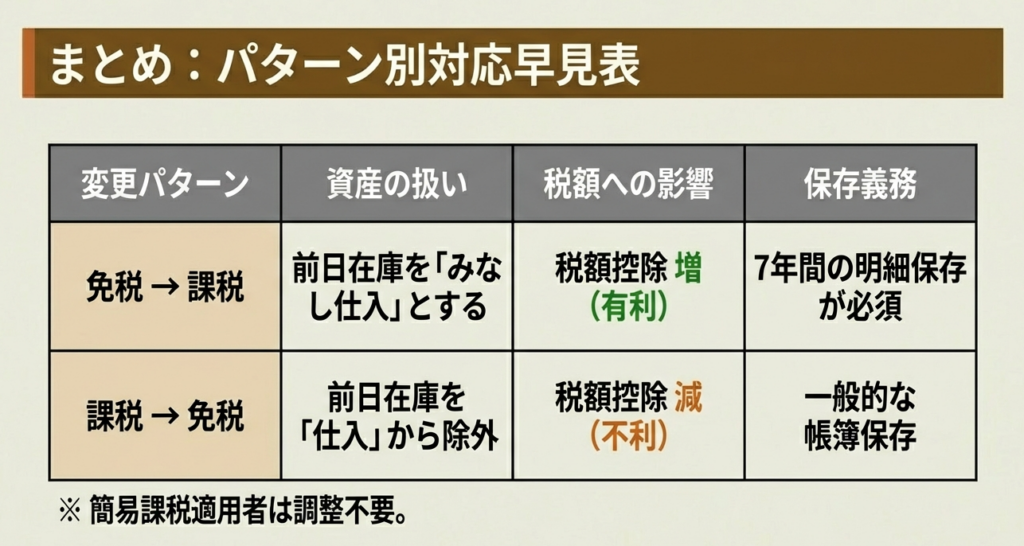

2. 結論:結局、どのような処理が必要になるのか

多忙な実務担当者の皆様のために、まずこの制度の要点を簡潔にまとめます。事業者の状況が変化した際に、棚卸資産にかかる消費税を最終的にどう扱うべきか、という結論は以下の通りです。

• 免税事業者から課税事業者になった場合

課税事業者になる前日に保有していた棚卸資産にかかる消費税額は、最初の課税期間における仕入税額控除の計算対象に含めることができます。

• 課税事業者から免税事業者になった場合

免税事業者になる前日に保有していた棚卸資産にかかる消費税額は、課税事業者として最後の課税期間において、仕入税額控除の対象に含めることはできません。

このように、事業者の立場がどう変わるかによって、処理は正反対になります。なぜこのような違いが生まれるのか、そしてこのルールを適用するための具体的な要件について、次章で詳しく見ていきましょう。

3. 詳細解説:制度のポイント

正しい会計処理と税務申告のためには、それぞれのケースにおける制度の趣旨と具体的な要件を理解することが不可欠です。ここでは、2つの主要なケースについて、その背景とルールを掘り下げて解説します。

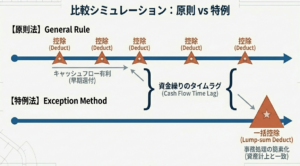

3.1. 免税事業者が課税事業者になった場合の調整

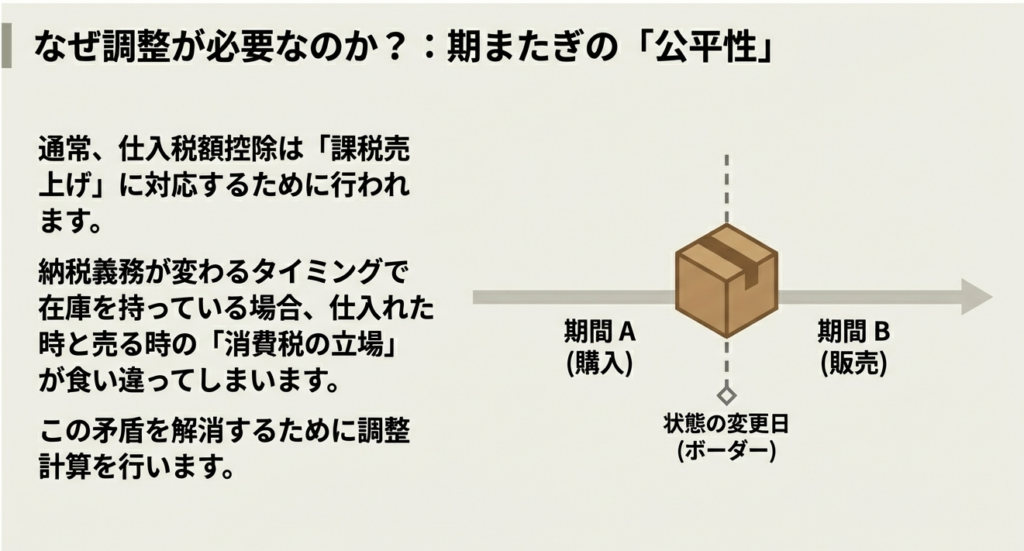

この調整は、免税事業者であった期間中に仕入れた在庫について、課税事業者になった後にその仕入税額控除を認めるというものです。

もしこの規定がなければ、事業者は仕入れ時に支払った消費税を控除できないにもかかわらず、その商品を販売する際には売上にかかる消費税を納付しなければならず、二重の負担を強いられることになります。本制度は、このような不合理を解消し、課税の公平性を担保するために設けられています。

ただし、この調整措置の適用を受けるためには、以下の厳格な要件を満たす必要があります。

• 適用対象となる棚卸資産の明細書を作成し、その課税期間の確定申告提出期限から7年間、その書類を保存する必要があります。

一方で、課税事業者から免税事業者へ転換する場合のルールは、これとは全く逆の考え方に基づいています。

3.2. 課税事業者が免税事業者になった場合の調整

この調整は、課税事業者から免税事業者になる際に、課税事業者として最後の課税期間中に仕入れた棚卸資産について、その仕入税額控除を認めないというものです。

このルールの背景には、税制の公平性を保つという目的があります。もしこの調整がなければ、事業者は課税事業者である期間中に仕入税額控除を受けた商品を、免税事業者になった後に消費税を課さずに販売できてしまいます。これは、実質的に消費税の還付だけを受けて納税義務を免れるという不公平な結果につながるため、それを防ぐための規定です。

ただし、この調整には重要な例外があります。免税事業者となる直前の課税期間において簡易課税制度を適用していた場合には、この調整は不要です。

これらのルールを正しく適用するためには、まず何が「棚卸資産」に該当し、調整対象となる税額をどのように計算するのかを正確に把握する必要があります。

4. 調整対象となる棚卸資産の定義と税額計算

本制度を適用するにあたり、調整の対象となる資産の範囲と、税額の具体的な計算方法を国税庁の指針に沿って解説します。

4.1. 対象資産の範囲と取得価額

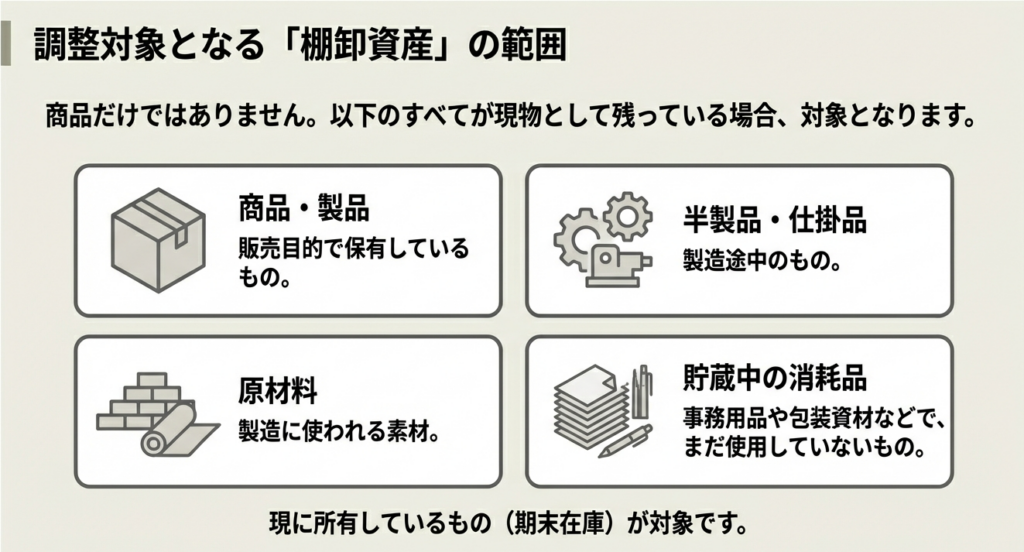

調整の対象となる「棚卸資産」には、以下のものが含まれます。

• 商品

• 製品

• 半製品

• 仕掛品

• 原材料

• 貯蔵中の消耗品等

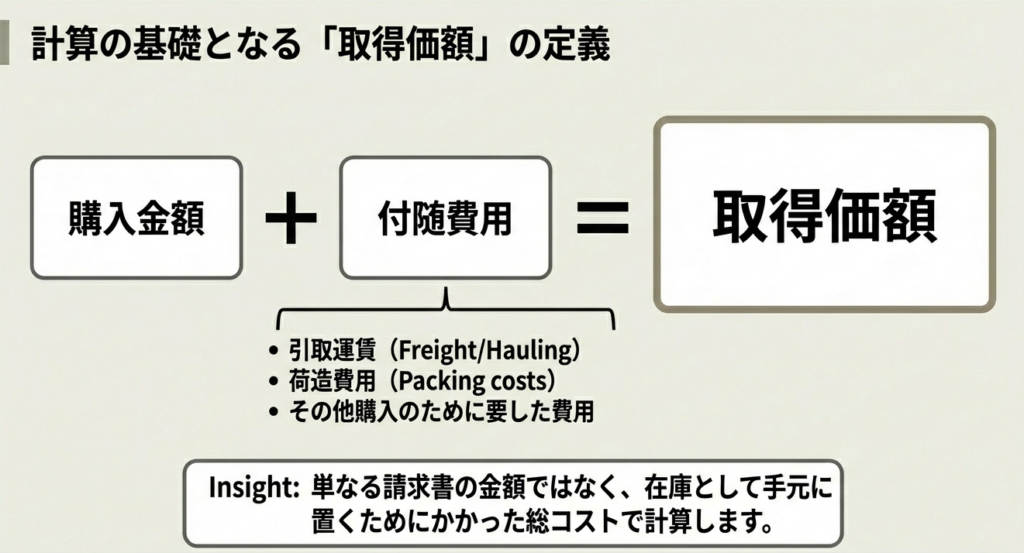

これらの資産について、調整計算の基礎となる「取得価額」には、単なる購入代金だけでなく、引取運賃や荷造費用など、その資産を購入するために要した付随費用もすべて含まれる点に注意が必要です。

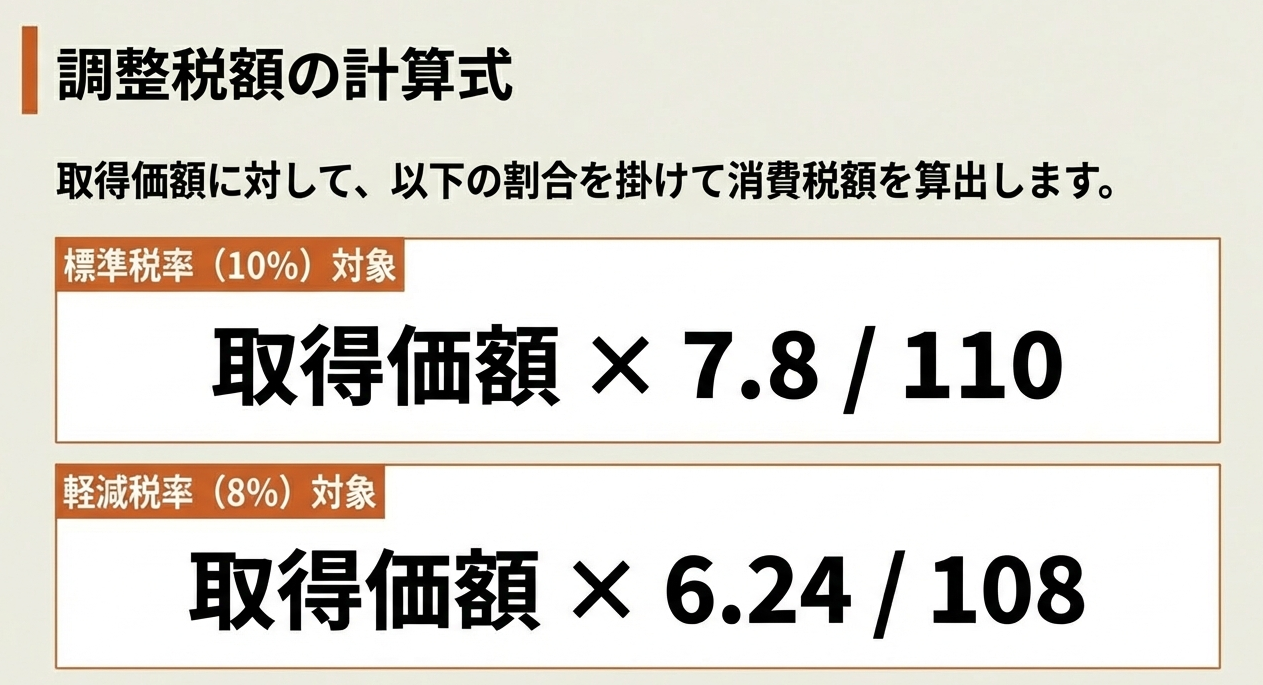

4.2. 調整税額の計算方法

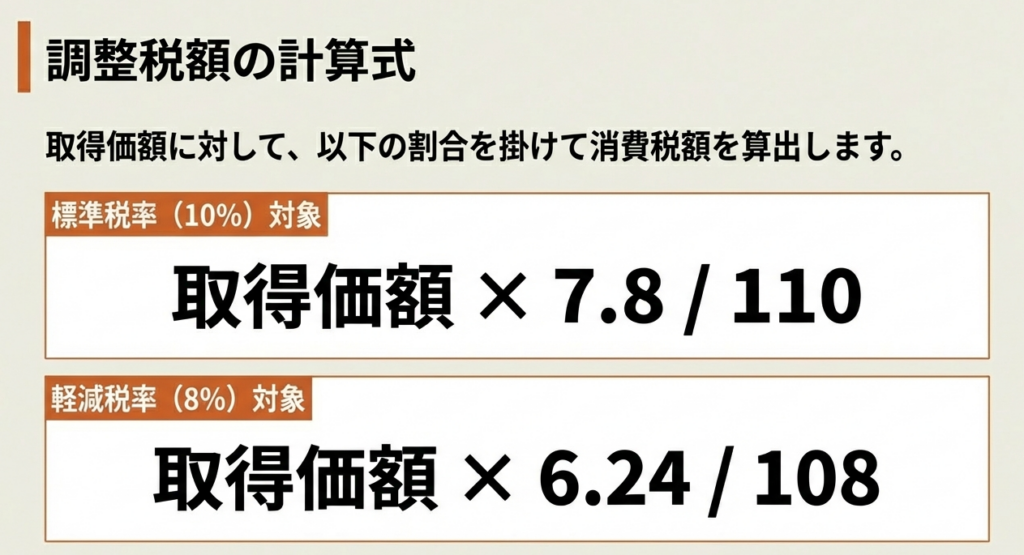

仕入税額控除の対象とすることができる、あるいは控除対象から除外すべき消費税額は、以下の計算式によって算出します。

棚卸資産の取得価額 × 7.8 / 110 (消費税率10%のうち、国税分7.8%を算出する計算式です)

また、軽減税率が適用される品目については、計算式が異なります。

(軽減税率の対象となる棚卸資産の場合)取得価額 × 6.24 / 108 (軽減税率8%のうち、国税分6.24%を算出する計算式です)

5. まとめ:実務上の注意点

最後に、これまで解説してきた内容を踏まえ、実務担当者の皆様が特に留意すべき点を3つのポイントに集約します。これらの注意点を押さえることで、申告誤りを未然に防ぐことができます。

1. 徹底した棚卸しの実施と記録保存

納税義務者区分が変わる日の前日時点で、正確な実地棚卸を行うことが全ての基本です。特に、免税事業者から課税事業者になるケースでは、調整の対象となる棚卸資産の明細を記録した書類を7年間保存することが、税額控除を受けるための絶対条件となります。この記録がなければ、税務調査で否認されるリスクがあるため、厳格な管理が求められます。

2. 簡易課税制度選択の特例

課税事業者から免税事業者になる場合、直前の課税期間で簡易課税制度を適用していれば、棚卸資産の調整は不要です。これは実務上、非常に重要な特例です。これは、簡易課税制度が実際の仕入税額を計算の基礎とせず、売上からみなしで仕入税額を計算する仕組みであるため、個別の棚卸資産の税額を調整する必要がないためです。将来的に免税事業者に戻る可能性を考慮する際には、簡易課税制度の選択が有利に働く場合があるため、タックスプランニングの一環として検討する価値があります。

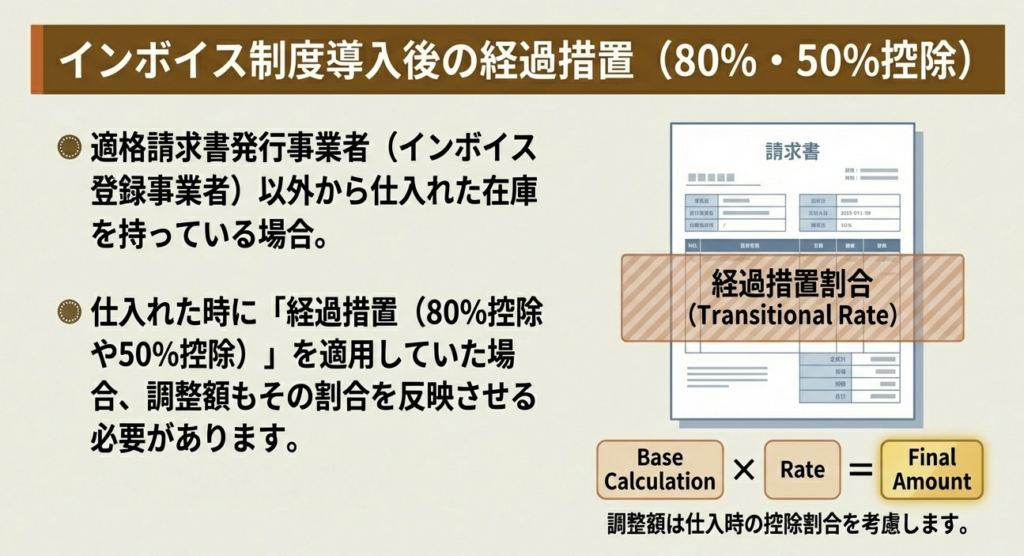

3. インボイス制度の経過措置に関する注意

課税事業者から免税事業者になる際、インボイス制度の経過措置(いわゆる80%控除、50%控除)の適用を受けて仕入れた棚卸資産を保有している場合は、調整する税額の計算に特別な注意が必要です。調整額は、仕入税額相当額の全額ではなく、以下の割合を乗じた金額となります。

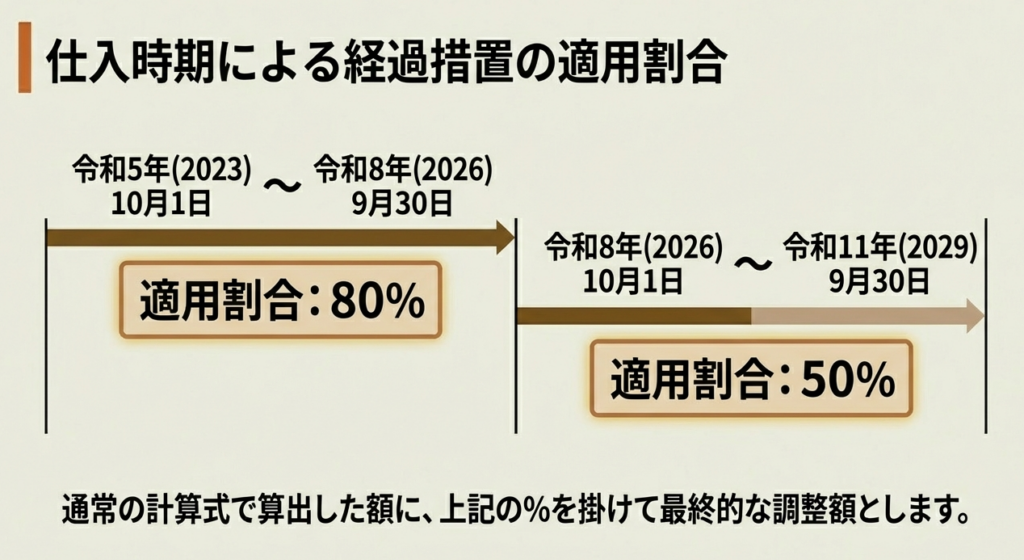

◦ 令和5年10月1日~令和8年9月30日までの仕入れ: 仕入税額相当額に80%を乗じた金額を調整します。

◦ 令和8年10月1日~令和11年9月30日までの仕入れ: 仕入税額相当額に50%を乗じた金額を調整します。

本制度は複雑な側面もありますが、その趣旨を理解すれば的確な対応が可能です。個別の事案で判断に迷う場合は、決して自己判断せず、所内の責任者や顧問税理士に必ず確認を徹底してください。

ガイド:Q&A

1. 免税事業者が課税事業者になった場合、その棚卸資産に関してどのような税務調整が必要ですか?

免税事業者であった期間中に仕入れた棚卸資産がある場合、その棚卸資産に係る課税仕入れ等の税額を、課税事業者となった課税期間の仕入控除税額の計算に含めることができます。これにより、課税事業者として商品を販売する際に、仕入れ時に支払った消費税額を控除することが可能になります。

2. 課税事業者が免税事業者になった場合、その棚卸資産に関してどのような税務調整が必要ですか?

課税事業者が免税事業者になる場合、その直前の課税期間中に仕入れた棚卸資産に係る課税仕入れ等の税額は、その課税期間の仕入控除税額の計算から除外しなければなりません。これは、免税事業者として販売する商品には消費税が課されないため、その仕入れに係る税額控除を認めないようにするためです。

3. 課税事業者が免税事業者になる際、仕入控除税額の調整が不要となる例外的なケースはどのような場合ですか?

課税事業者が免税事業者になる場合でも、その免税事業者となる課税期間の直前の課税期間において簡易課税制度の適用を受けていた場合は、棚卸資産に係る仕入控除税額の調整を行う必要はありません。

4. 免税事業者から課税事業者になった際に調整の対象となる「棚卸資産」には、具体的にどのようなものが含まれますか?

調整対象となる棚卸資産には、商品、製品、半製品、仕掛品、原材料、貯蔵中の消耗品等で、事業者が現に所有しているものが含まれます。

5. 免税事業者から課税事業者への移行時に、調整措置の適用を受けるために事業者が保存すべき書類とその保存期間について説明してください。

事業者は、対象となる棚卸資産の明細を記録した書類を作成し、その作成した日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存する必要があります。

6. 棚卸資産の「取得価額」には、購入代金以外にどのような費用が含まれますか?

棚卸資産の取得価額には、購入金額本体のほか、引取運賃、荷造費用、その他その資産を購入するために要した費用の額が含まれます。

7. 仕入税額控除の対象となる棚卸資産の消費税額は、どのように計算されますか?標準税率と軽減税率の両方について言及してください。

消費税額は、棚卸資産の取得価額に特定の率を掛けて計算します。標準税率が適用される資産の場合は110分の7.8を、軽減税率の適用対象となる資産の場合は108分の6.24を掛けた金額となります。

8. 免税事業者になる際に、インボイス制度の経過措置(80%控除や50%控除)の適用を受けていた棚卸資産を所有している場合、調整額の計算はどのように変わりますか?

令和5年10月1日から令和8年9月30日までに仕入れた棚卸資産であれば調整税額の80%を、令和8年10月1日から令和11年9月30日までに仕入れた棚卸資産であればその50%を掛けて調整額を計算します。

9. この税務調整の根拠となる法令は何ですか?

根拠法令は、消費税法(消法)2条、36条、消費税法施行令(消令)4条、54条、消費税法基本通達(消基通)12-7-4、および平成28年改正法附則52条、53条です。

10. この制度の主な目的は何であると考えられますか?

この制度の目的は、事業者の納税ステータス(免税または課税)の変更に伴い、棚卸資産の仕入れと販売の間の税務上の不整合を是正することです。具体的には、課税売上に係る仕入れでないもの(免税期間中の仕入れ)の税額控除を防ぎ、逆に課税売上に係る仕入れ(課税事業者転換後の販売分)については適切に税額控除を認めるために調整を行います。

コメント