国税庁タックスアンサーの「No.5733 借地権の返還を受けた場合の処理」について解説します。

解説動画

詳細

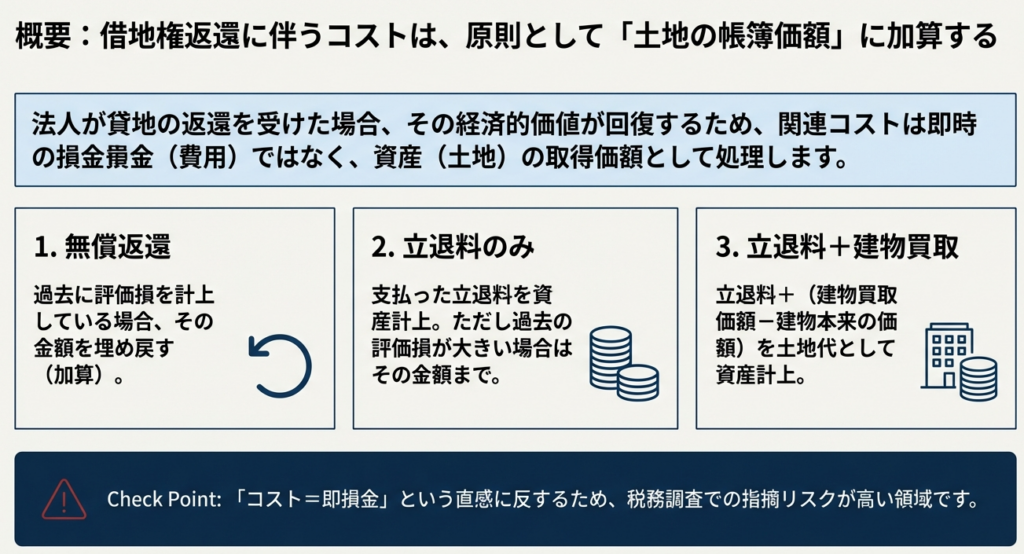

法人が貸地の返還を受けた場合、以下の金額をその土地の帳簿価額に加算します。

第一に、無償で返還を受けた場合です。借地権の設定等により地価が著しく低下したとして、過去に損金に算入した金額があるときは、その額を加算します。 第二に、立退料等を支払った場合です。その支払額を土地の帳簿価額に含めますが、上記1の金額の方が多い場合はその額を基準とします。 第三に、建物を買い取った場合です。立退料と、建物の時価を超える買取額の合計を算入します。

なお、通常支払うべき立退料を支払わなかったとしても、原則として受贈益の認定課税は行われません。

スライド解説

解説:借地権の返還を受けた際の法人税務上の処理に関する実務

1. 導入:なぜこの論点が重要なのか

法人税務において、貸していた土地の借地権が返還されるという取引は、日常的に発生するものではありません。しかし、不動産が絡む取引は金額的影響が極めて大きく、その会計処理を一つ誤れば、予期せぬ税務リスクに直結する可能性があります。したがって、企業の経理担当者や我々会計事務所のスタッフが、この特殊な状況における税務上のルールを正確に理解しておくことは、極めて重要です。本解説は、複雑に見える借地権返還時の処理を体系的に整理し、実務上の判断を支えるための一助となることを目的としています。

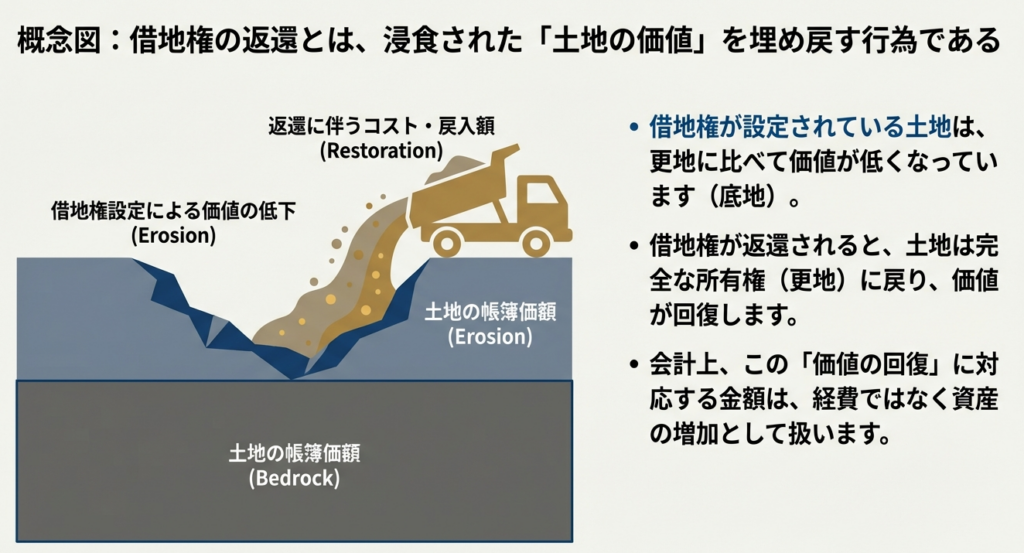

国税庁のタックスアンサー「No.5733 借地権の返還を受けた場合の処理」によれば、法人が貸していた土地の返還を受ける際の税務上の基本的な考え方は、「土地の権利が完全な形で所有者に戻る過程で生じたコストや、過去の会計処理を、土地の資産価値に正しく反映させる」という点に集約されます。これは、土地という資産の帳簿価額を、その権利の現状に合わせて適切に調整するための会計ルールと言えるでしょう。

それでは、この取引において最終的にどのような会計処理が求められるのか、まずは結論から簡潔に見ていきましょう。

2. 結論:会計処理の原則

実務においては、複雑なルールの詳細を学ぶ前に、まず処理の全体像とゴール、すなわち「結論」を先に把握することが極めて重要です。最終的に目指すべき会計処理の形を理解することで、この後に続く具体的なケーススタディへの理解が格段に深まります。

この取引における最も重要な原則は、以下の通りです。

「法人が貸地の返還を受けた際、そのために支払った立退料等の費用や、過去に損金算入した金額は、原則としてその土地の帳簿価額に加算する」

この原則が持つ実務上の意味は、「支払った立退料等は、その期の費用(損金)として一度に処理されるのではない」ということです。代わりに、これらの金額は土地という資産の取得原価の一部として、その帳簿価額に加算(資産計上)されます。

これにより、これらの支出は将来その土地を売却するまで費用化されず、売却時の譲渡原価を構成する要素となります。結果として、土地売却時の譲渡益、ひいては課税所得の計算に直接的な影響を与えることになるのです。

この結論に至る具体的なケース別の計算方法について、次に詳しく解説します。

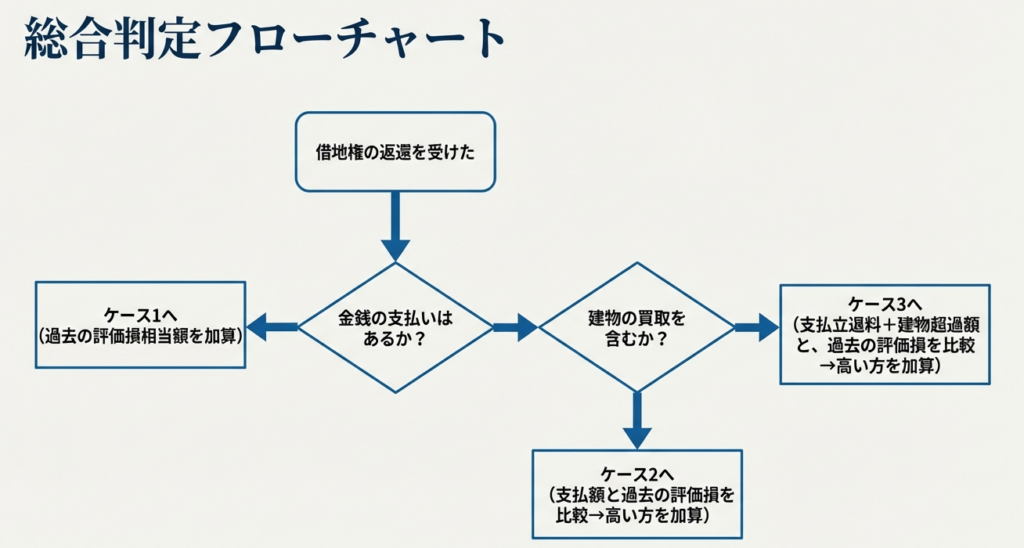

3. 詳細解説:ケース別の具体的な処理方法

貸地の返還といっても、その具体的な状況は様々です。立退料の支払いの有無や、土地上の建物の取り扱いによって、会計処理は異なります。ここでは、国税庁の指針に基づき、主要な3つのケースと実務上の重要ポイントを正確に理解していきましょう。

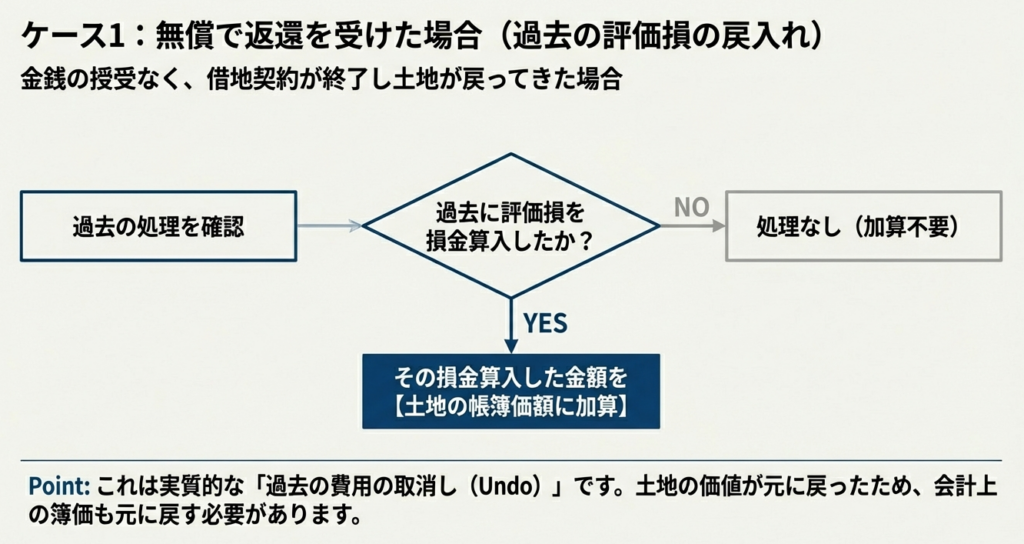

3.1. 無償で貸地の返還を受けた場合

• ルール

過去にその土地の借地権を設定した際、「地価が著しく低下する場合」などの一定の要件に該当したことで、評価損等を損金の額に算入した金額がある場合には、その損金の額に算入した金額を土地の帳簿価額に加算します。

• 解説

この処理の背景には、「権利状態の正常化」という考え方があります。過去に借地権を設定し、土地の利用が制約されたことで計上した損失は、今回、借地権が返還されて完全な所有権が回復したことにより、その損失の根拠が消滅したと見なされます。そのため、過去の損失計上額を土地の価値に戻す(洗い替える)ための会計上の調整が必要となるのです。

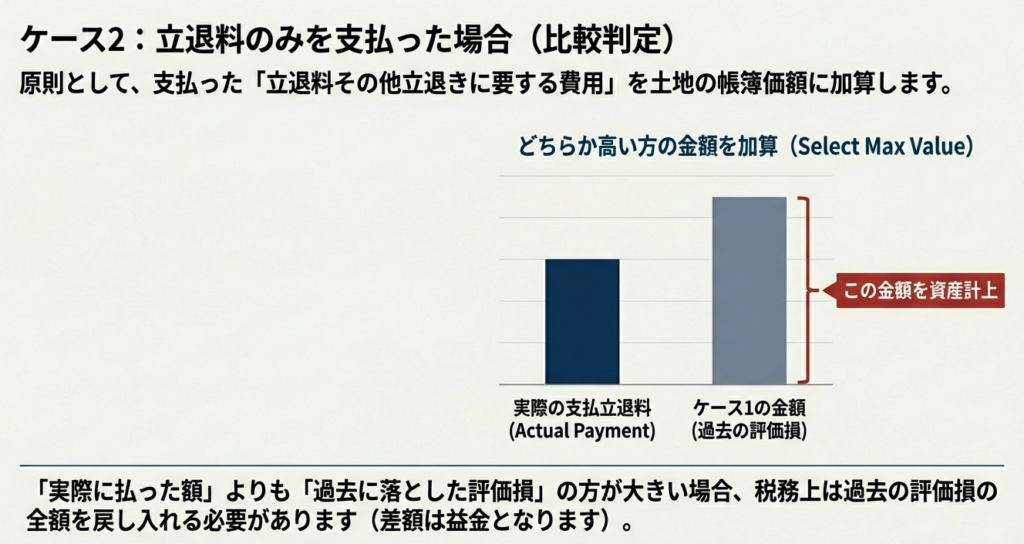

3.2. 立退料等のみを支払った場合

• ルール

原則として、支払った立退料等の金額を土地の帳簿価額に加算します。

• 例外規定の分析

ただし、その支払った立退料等の金額よりも、上記3.1の金額(過去に損金算入した金額)が多い場合には、その金額(つまり、過去に損金算入した金額)を土地の帳簿価額に加算します。

この例外規定は極めて重要です。これは、加算額が最低でも過去に損金算入した金額となることを保証するためのルールです。つまり、支払った立退料が過去の損金算入額を下回る場合でも、過去の損失を完全に洗い替えるために、その損金算入額の方を帳簿価額に加算するのです。

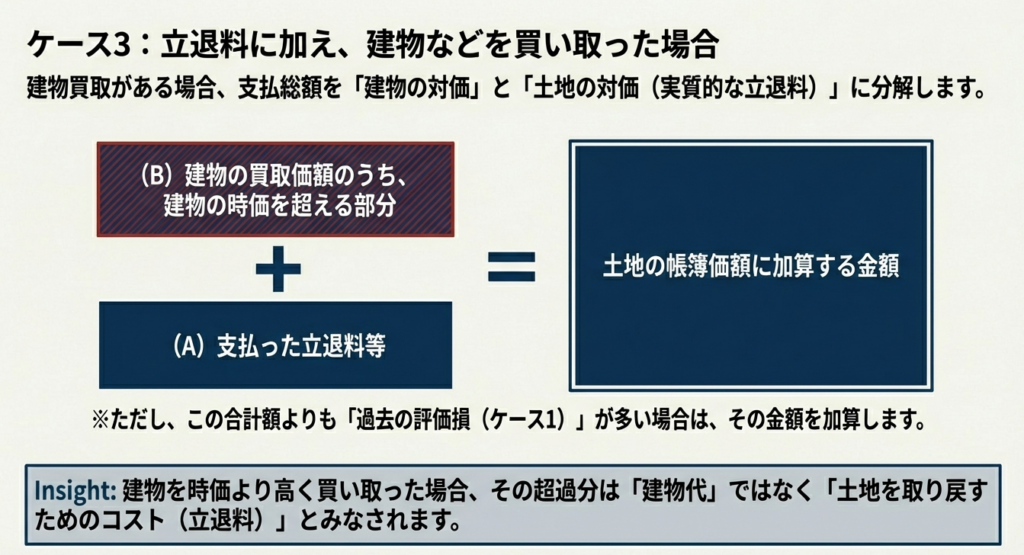

3.3. 立退料等を支払うとともに土地上の建物を買い取った場合

• ルール

「支払った立退料等」と「建物などの買取価額のうち、その建物などの本来の価額を超える部分の金額」との合計額を土地の帳簿価額に加算します。

• 解説と分析

ここでいう「建物価額を超える部分」とは、実質的に借地権そのものを買い戻すための対価(権利金)と見なされます。建物自体の価値とは別に、土地の利用権を回復するために支払ったコストであるため、土地の取得原価に算入されるというロジックです。

• 例外規定の分析

このケースにも前述の例外規定が適用されます。ただし、その合計額よりも、上記3.1の金額(過去に損金算入した金額)が多い場合には、その金額(つまり、過去に損金算入した金額)を土地の帳簿価額に加算します。

繰り返しになりますが、過去の損金算入額との比較が必須である点は、実務上の見落としがちなポイントとして常に意識する必要があります。

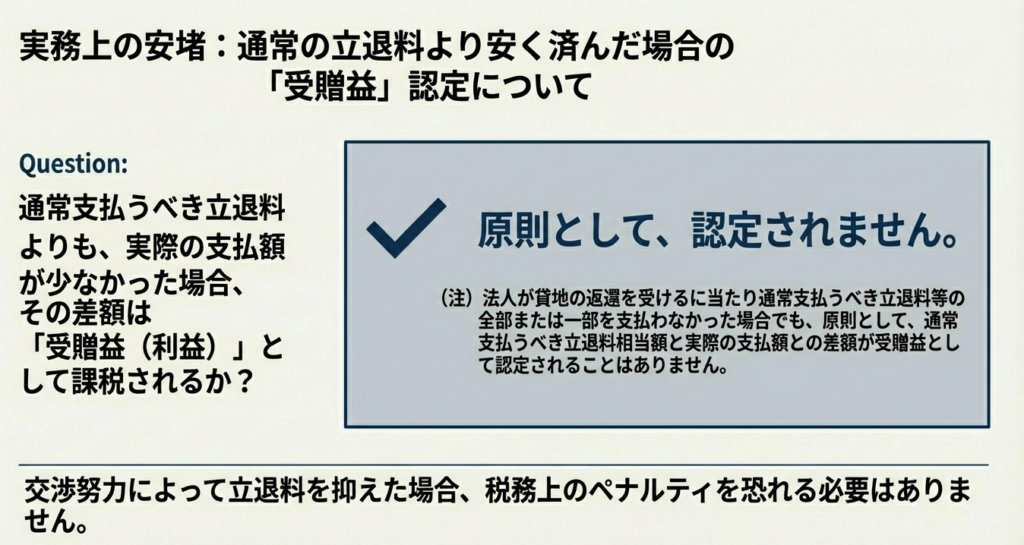

3.4. 実務上の重要ポイント:受贈益の認定について

• ルールの提示

国税庁のタックスアンサーには、実務上非常に有利な注記があります。

原則として、法人が貸地の返還を受けるに当たり通常支払うべき立退料等の全部または一部を支払わなかった場合でも、通常支払うべき立退料相当額と実際の支払額との差額が受贈益として認定されることはありません。

• 実務上の意義

このルールは、地主側の予期せぬ課税リスクを排除する上で極めて重要です。借地人との合意により、相場より低い立退料で、あるいは無償で土地の返還を受けたとしても、地主側で「経済的利益を受けた」として受贈益課税が発生することはない、というのが原則的な取り扱いです。これにより、交渉の結果をストレートに会計処理に反映させることができ、税務上の不確実性が大幅に低減されます。

これらの具体的な処理方法を理解した上で、実務で特に注意すべき点を最後にまとめます。

4. まとめ:実務における注意点

本解説で見てきた内容は、日々の業務で活用できる実践的なチェックリストとして整理できます。経理担当者として借地権の返還という取引に直面した際には、以下の4つのポイントを必ず確認してください。

1. 費用の性質の理解(損金ではなく資産計上)

立退料等は、その名称から一見すると販売管理費などの費用(損金)として処理してしまいがちです。しかし、税務上は土地の価値を完全に回復させるための支出と見なされ、土地の帳簿価額に加算される「資産計上」が原則であることを再認識してください。この処理の違いは、将来その土地を売却する際の譲渡益、ひいては納税額に直接影響を与えます。

2. 過去の会計処理の確認義務

特に、無償で返還を受けた場合や、支払った立退料等が少額である場合には、過去の会計処理の確認が不可欠です。借地権を設定した年度の法人税申告書や決算書類を遡って確認し、土地の評価損などを損金算入した事実がないかを必ずチェックする必要があります。

3. 受贈益に関する原則の理解

立退料の授受がなかったり、その金額が相場より低かったりした場合でも、原則として地主側に受贈益課税は発生しない、という有利なルールを正しく理解しておくことが重要です。これにより、不要な税務リスクを懸念することなく、当事者間の合意に基づいた処理を進めることができます。ただし、これはあくまで原則であり、関連当事者間の取引など、実態によっては個別の判断が必要となる可能性も念頭に置いておくべきでしょう。

4. 根拠法令の記録

会計処理の正当性を担保し、将来の税務調査に備えるため、会計仕訳の摘要欄や決算の注記書類などに、今回の処理の根拠となった法令を明記しておくことを強く推奨します。本件であれば、国税庁タックスアンサーNo.5733の根拠法令である「法令138、法基通13-1-16」を記録しておくことで、処理の客観的な裏付けとなります。

ガイド:Q&A

問1: 国税庁タックスアンサーNo.5733が解説している主な内容は何ですか?

この資料は、法人が所有する貸地の返還を受けた際の法人税法上の処理について解説しています。具体的には、返還の状況に応じて土地の帳簿価額に加算すべき金額の計算方法を定めています。

問2: この規定の対象となる税目は何ですか?

この規定の対象となる税目は法人税です。

問3: 法人が貸地の返還を受けた際に、会計上行うべき基本的な処理は何ですか?

法人が貸地の返還を受けた場合、返還の状況に応じて算出される特定の金額を、その土地の帳簿価額に加算する処理を行います。

問4: 貸主が借地を無償で返還された場合、土地の帳簿価額に加算されるのはどのような金額ですか?

無償で貸地の返還を受けた場合、過去に借地権設定時に損金の額に算入した金額がある場合は、その金額を土地の帳簿価額に加算します。

問5: 問4の金額を帳簿価額に加算するためには、どのような前提条件が必要ですか?

過去にその土地の借地権設定などによって地価が著しく低下した場合に該当するなど、一定の要件を満たして、帳簿価額から控除した金額を損金の額に算入した実績があることが前提となります。

問6: 法人が立退料等のみを支払って貸地の返還を受けた場合、土地の帳簿価額に加算される金額はいくらですか?

支払った立退料等の金額そのものを土地の帳簿価額に加算します。ただし、この金額が過去に損金算入した金額よりも少ない場合は、損金算入額を加算します。

問7: 法人が立退料等を支払い、さらに土地上の建物などを買い取った場合、土地の帳簿価額に加算される金額はどのように計算されますか?

支払った立退料等と、建物などの買取価額のうちその建物自体の価額を超える部分の金額との合計額を土地の帳簿価額に加算します。

問8: 立退料等を支払う場合、または建物等と共に買い取る場合において、加算額を決定する際の例外的な基準は何ですか?

立退料等を支払う2つのケース(問6、問7)において、算出された加算額が、過去に借地権設定時に損金の額に算入した金額よりも少ない場合は、その損金算入額の方が優先して加算されるべき金額となります。

問9: 法人が貸地の返還を受ける際に、通常支払うべき立退料の一部または全部を支払わなかった場合、税務上どのように扱われますか?

原則として、通常支払うべき立退料相当額と実際の支払額との差額が、受贈益として認定課税されることはありません。

問10: この税務処理の根拠となる法令等は何ですか?

根拠法令等は、法令138(法人税法施行令第138条)および法基通13-1-16(法人税法基本通達13-1-16)です。

コメント