国税庁タックスアンサーの「No.1330 配当金を受け取ったとき(配当所得)」について解説します。

解説動画

詳細

配当所得について、以下の通り解説します。

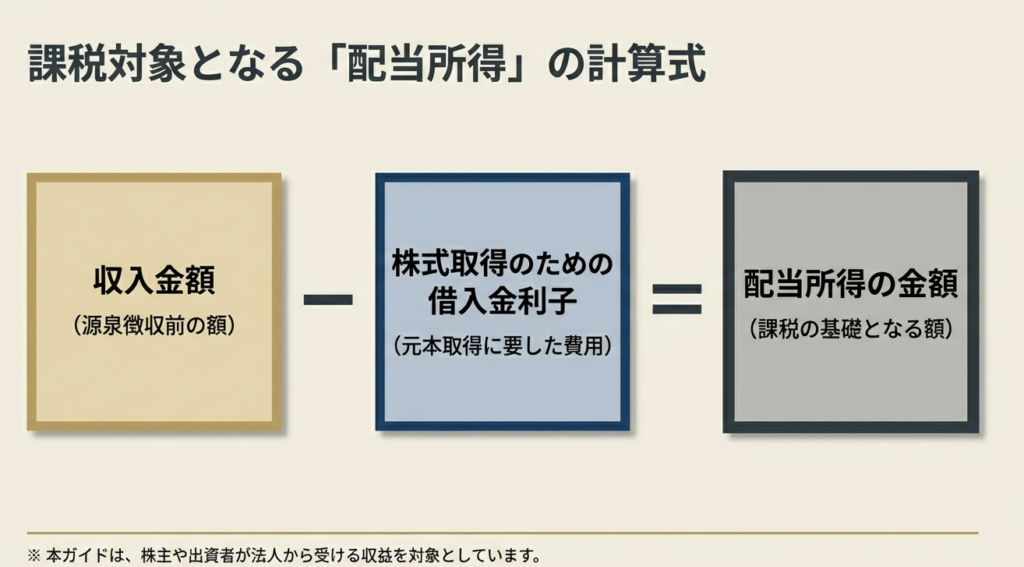

配当所得とは、株主が法人から受ける剰余金の配当や、投資信託の収益分配などに係る所得のことです。所得金額は、収入金額から株式取得に要した借入金の利子(保有期間に対応する部分)を差し引いて計算します。

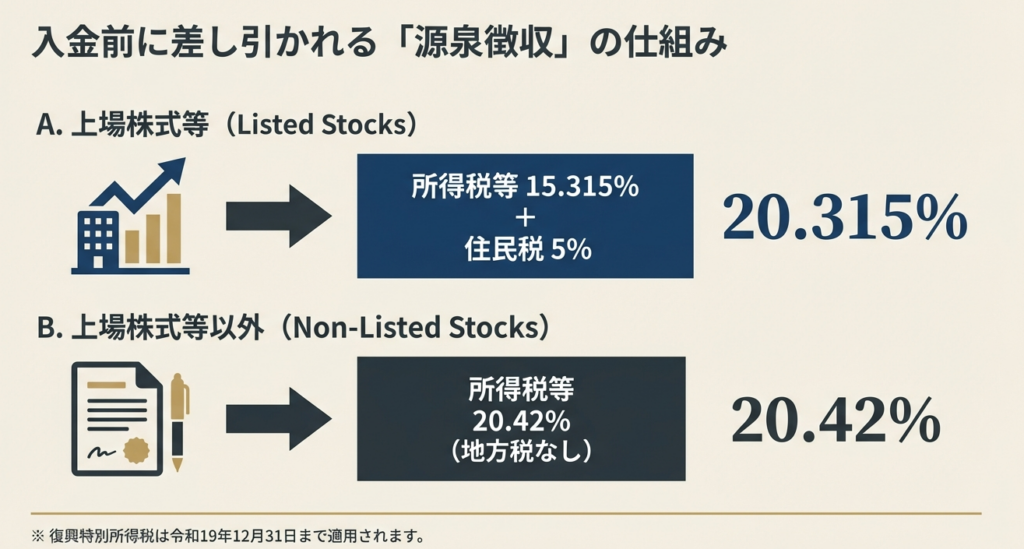

上場株式等の配当(大口株主を除く)は、受取時に所得税等15.315%と地方税5%が源泉徴収されます。これらは原則として「総合課税」の対象ですが、「申告分離課税」を選択したり、申告自体を行わない「確定申告不要制度」を選ぶことも可能です。一方、非上場株式の配当などは原則として総合課税での申告が必要ですが、一定の少額配当であれば申告不要とすることもできます。

スライド解説

解説:配当所得の税務処理に関する実務ガイド

1. 導入:配当所得の実務における重要性と本資料の目的

会計事務所のスタッフとして実務に携わる中で、配当所得の取り扱いは非常に重要なテーマです。特に確定申告期において、リート(REIT)や投資信託、あるいは同族会社の非上場株式など、多様なポートフォリオを持つ関与先の資料を扱う際には、単なる入力作業を超えた「戦略的な視点」が求められます。

配当所得の処理は、納税者の所得状況に応じて複数の課税方式から最適なものを選ぶ必要があり、その選択一つで納税額や翌年の国民健康保険料に大きな影響を及ぼします。ミスを防ぎ、関与先にとって最も有利な提案を行うためには、まず制度の全体像を正しく理解しなければなりません。

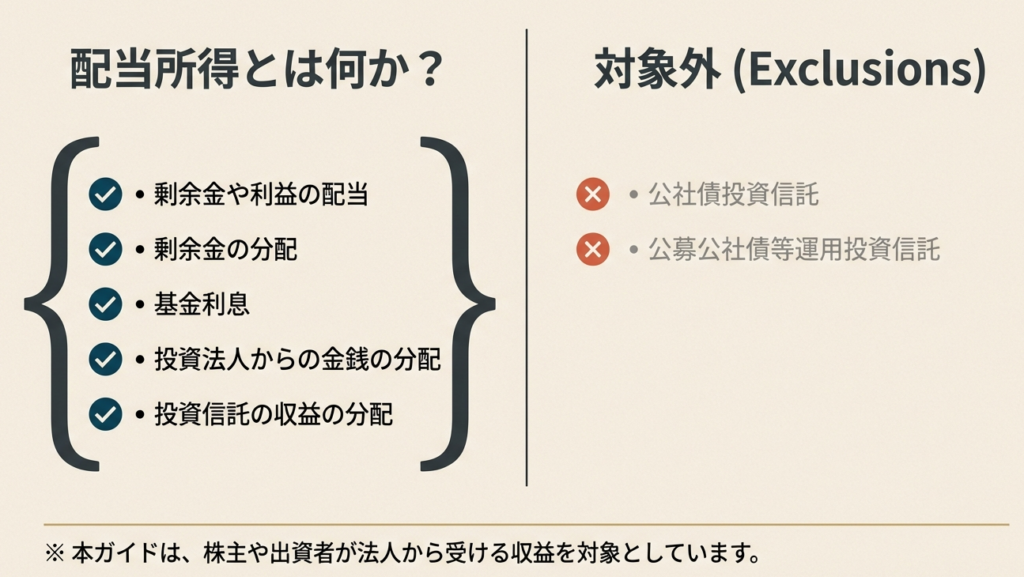

税務上の「配当所得」とは、法人から受ける剰余金や利益の配当、剰余金の分配、基金利息、投資法人からの金銭の分配、さらに投資信託(公社債投資信託等を除く)や特定受益証券発行信託の収益の分配などを指します。これを通帳への「入金」という事実だけで捉えるのではなく、その背景にある「所得」の性質を正確に把握する視点を持ってください。

本資料では、実務の現場で皆さんが迷わずに判断を下せるよう、最終的な着地点となる処理パターンの要諦から解説していきます。

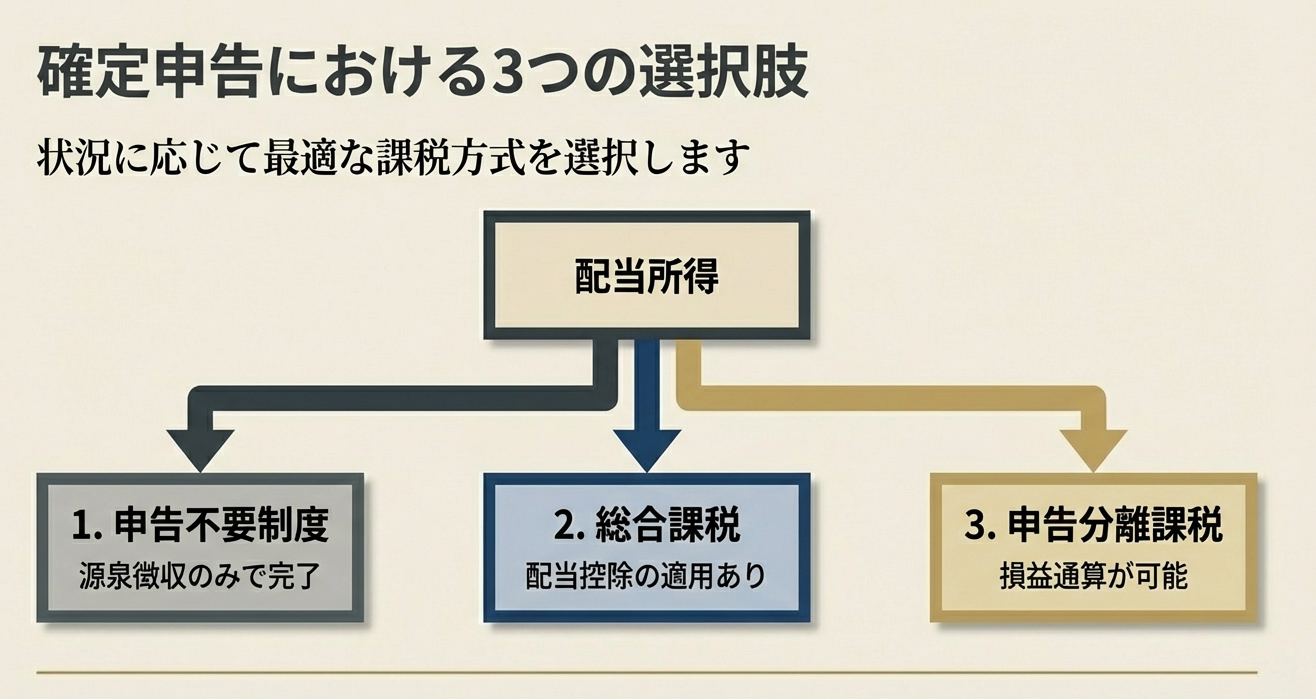

2. 結論:配当所得の処理パターンと判断の要諦

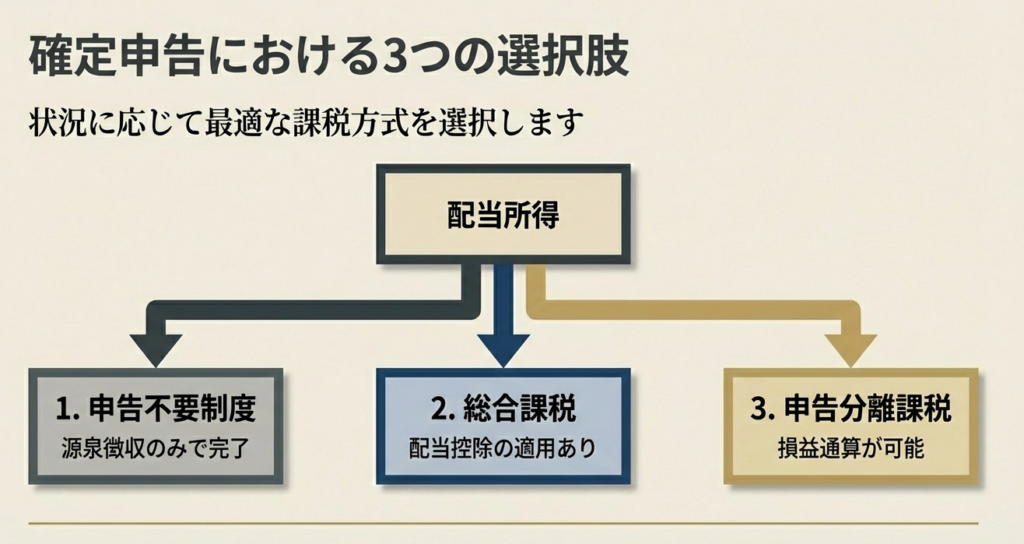

配当所得の処理が難しいのは、課税方式が「一律ではない」点にあります。適切な選択を行わないと、還付を受けられるはずの税金を取りこぼすなど、納税者に不利益を与えてしまうからです。

配当所得には、大きく分けて以下の3つの課税方式が存在します。

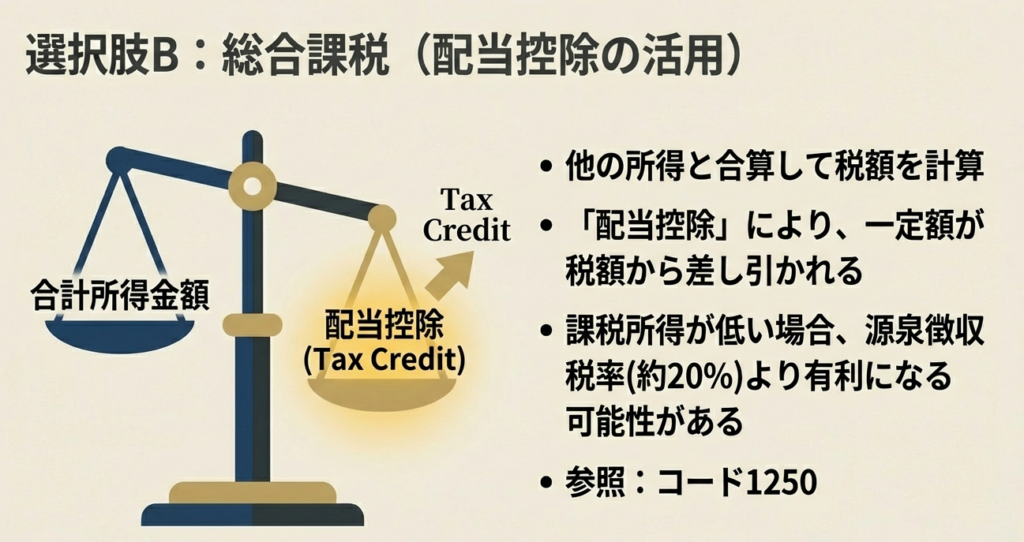

1. 総合課税(原則):

他の所得と合算して累進税率で計算する方法。原則として「配当控除」の適用が可能です。

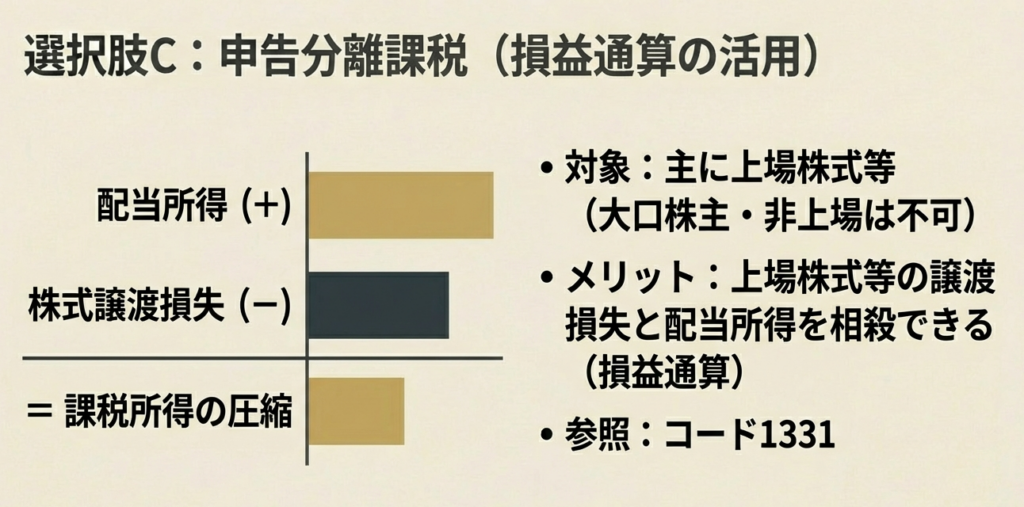

2. 申告分離課税:

他の所得とは切り離し、一定の税率で計算する方法。上場株式等のみ選択可能であり、譲渡損失との損益通算ができます。

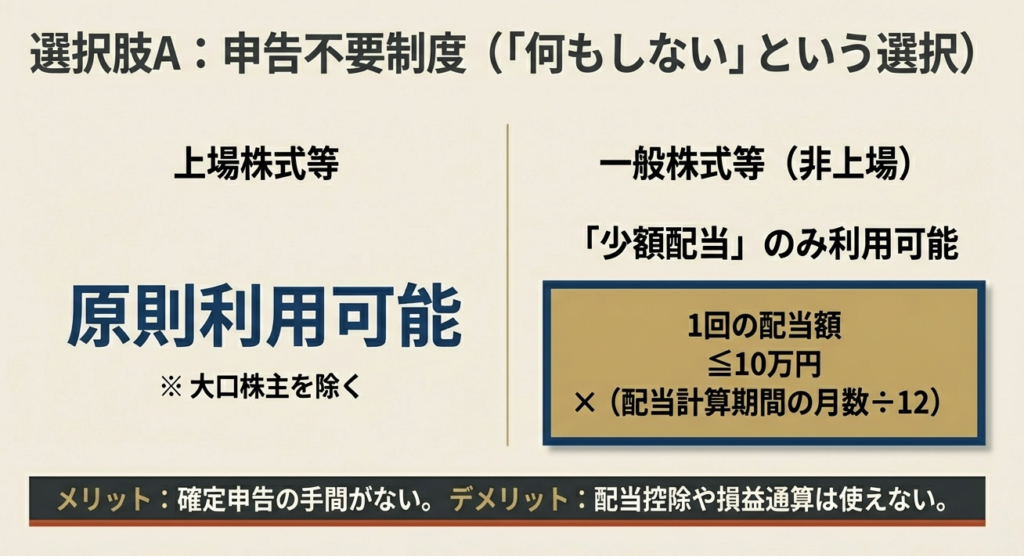

3. 確定申告不要制度:

源泉徴収だけで課税を完結させ、申告に含めない方法。

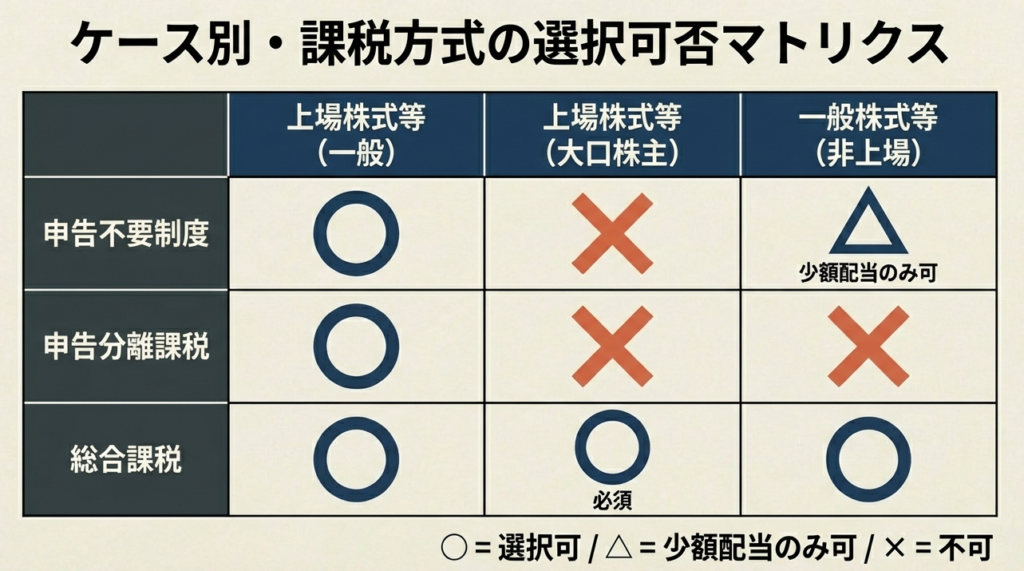

これらを整理すると、株式の区分ごとに以下のようになります。

| 株式の区分 | 源泉徴収税率(所得税等・地方税) | 選択可能な課税方式 |

|---|---|---|

| 上場株式等(一般) | 15.315% + 5% | 総合課税、申告分離課税、確定申告不要 |

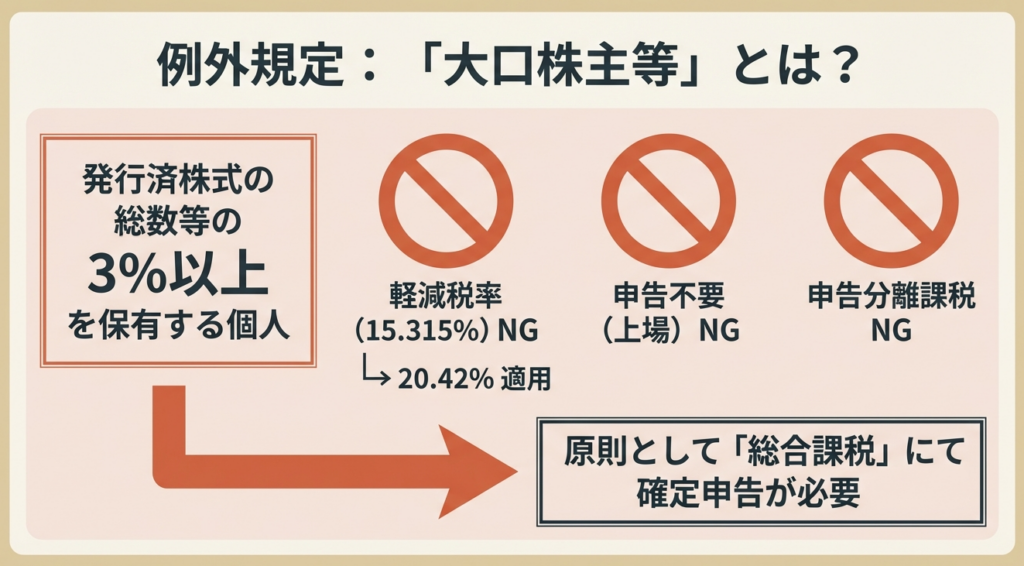

| 上場株式等(大口株主等) | 20.42%(地方税なし) | 総合課税 (※少額配当のみ申告不要可) |

| 非上場株式等 | 20.42%(地方税なし) | 総合課税 (※少額配当のみ申告不要可) |

※注:非上場株式等については、申告分離課税を選択することは一切できません。

判断の要諦

実務で最も注意すべきは、「大口株主等」に該当するかどうかの判定です。発行済株式の総数等の3%以上を保有する大口株主の場合、上場株式であっても軽減税率が適用されず、申告分離課税も選択できません。この区分を誤ると、適用されるべき税率や選択できる制度が根底から覆るため、関与先の資料を読み込む際の最優先確認事項となります。

次のセクションでは、具体的な計算方法や、実務で間違いやすい判定基準の細部を深掘りしていきましょう。

3. 詳細解説:制度の重要ポイントと計算構造

正確な計算を行うためには、単に税率を覚えるだけでなく、その根拠となるルールを深く理解することが不可欠です。実務で特に意識すべき3つの観点を詳述します。

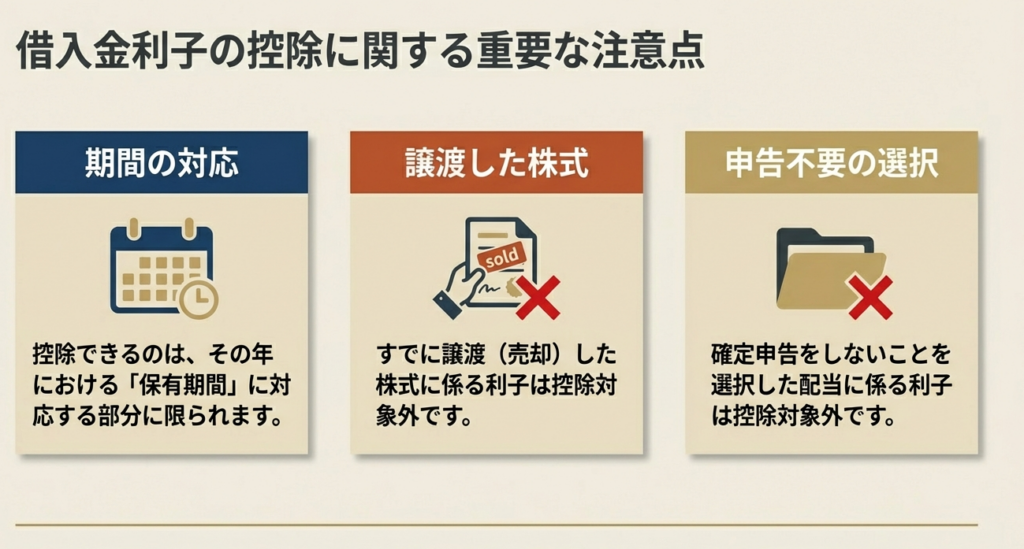

① 所得金額の計算:借入金利子の控除

配当所得の金額は、「収入金額(源泉徴収前の額) - 株式等を取得するための借入金の利子」で計算します。ただし、以下の条件に注意してください。

• 保有期間への対応:

差し引けるのは、その元本を保有していた期間に対応する部分に限られます。

• 対象外のケース:

既に譲渡した株式に係る利子や、確定申告不要制度を選択した配当に係る利子は、控除の対象外となります。

② 源泉徴収税率の峻別

配当の支払時に差し引かれる税率は、以下の通り明確に区別されています。

• 上場株式等(一般):

所得税および復興特別所得税 15.315% + 地方税 5%。

• 非上場株式・大口株主等:

所得税および復興特別所得税 20.42%(地方税の源泉徴収はありません)。 地方税が含まれているかどうかは、住民税額控除の計算に直結するため、支払通知書を必ず確認してください。

③ 「大口株主等」の判定と改正点

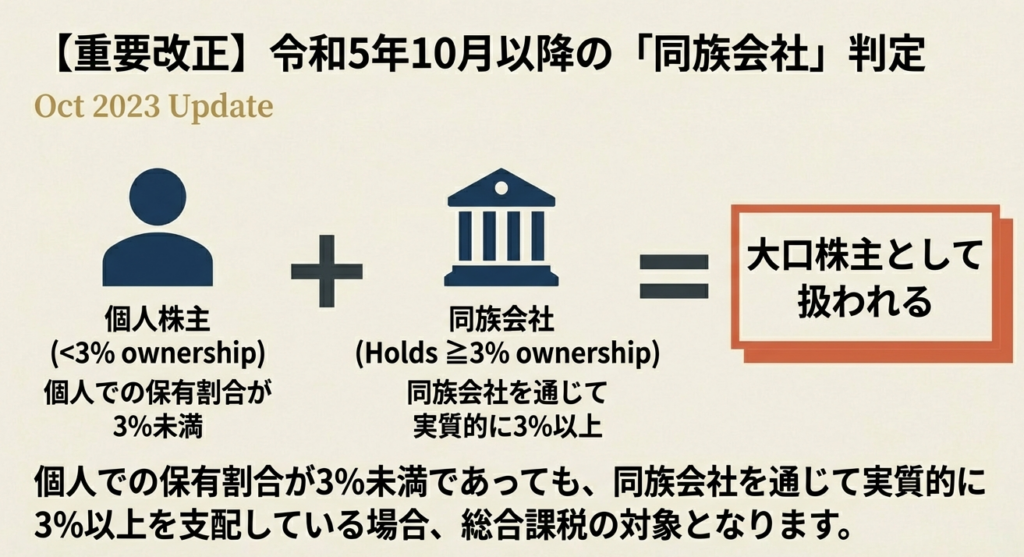

3%以上の判定は、株式の数だけでなく「金額」(出資金額)ベースでも行います。また、令和5年10月1日以降に支払われる配当から、判定基準が強化されています。

• 同族会社を通じた判定:

個人株主本人の保有割合だけでなく、その個人が支配する「同族会社」が保有する株式等も含めて3%以上かどうかを判定します。

• 実務上の対策:

同族会社の役員を務める関与先などの場合、個人の持ち株比率が低くても、会社分を合算すると3%を超えるケースがあります。判定を誤らないよう、必ず「株主名簿」を取り寄せて実態を確認するクセをつけてください。

4. まとめ:実務での注意点とスタッフへのアドバイス

プロフェッショナルとして関与先の資料を見る際は、常に「この区分は本当に正しいか」「もっと納税者に有利な選択肢はないか」という疑いの目を持つことが大切です。最後に、実務で役立つチェックリストを確認しましょう。

「少額配当」の判定ルールを正しく適用しているか

◦ 1回に受ける額が「10万円 × 配当計算期間の月数 ÷ 12」以下なら確定申告不要を選択できます。

◦ 計算期間が1年を超える場合は12か月として計算し、1か月に満たない端数は1か月に切り上げて計算してください。

◦ インパクト: これを失念して申告に含めると、不必要に所得が増大し、国民健康保険料等の負担増を招く恐れがあります。

確定申告不要制度を選択した場合の不利益を理解しているか

◦ 申告不要を選択した配当の源泉徴収税額は、所得税額から差し引く(控除する)ことができません。

◦ インパクト: 還付を受けられるケースで見落とすと、納税者が本来戻ってくるはずの税金を失うことになります。

「配当控除」の適用可能性を検討したか

◦ 総合課税を選択した場合、一定の条件(コード1250参照)で配当控除を受けられます。

◦ インパクト: 累進税率が低い納税者の場合、申告分離課税よりも総合課税の方が圧倒的に有利になることが多いため、比較検討は必須です。

配当所得の処理は一見シンプルに見えて、実は非常に奥が深いものです。特に令和5年10月以降の改正による大口株主の判定漏れは、後の税務調査で大きな指摘事項となり、事務所の信頼を損なうことにもなりかねません。

慣れないうちは複雑に感じるかもしれませんが、一つひとつの案件を丁寧に紐解いていけば、必ず正確な処理ができるようになります。疑問があれば、いつでも遠慮なく相談してください。皆さんの成長が、事務所の品質向上に直結します。一緒に頑張っていきましょう。

ガイド:Q&A

1. 配当所得の基本的な定義について説明してください。

配当所得とは、株主や出資者が法人から受け取る剰余金の配当や利益の分配、投資信託の収益分配などに係る所得を指します。これには基金利息や投資法人からの金銭分配も含まれます。

2. 配当所得の金額を算出する際の計算式を記述してください。

源泉徴収される前の「収入金額」から、「株式等を取得するために要した借入金の利子」を差し引いて計算します。この計算の結果が配当所得の金額となります。

3. 収入金額から差し引くことができる「借入金の利子」には、どのような制限がありますか。

控除できる利子は、その年の元本の保有期間に対応する部分のみに限定されます。また、既に譲渡した株式や、確定申告不要制度を選択した配当に係る利子は差し引くことができません。

4. 上場株式等の配当(一般株主)における源泉徴収税率の内訳を教えてください。

所得税および復興特別所得税として15.315パーセント、地方税として5パーセントが源泉徴収されます。合計で20.315パーセントの税率が適用されます。

5. 「大口株主等」に該当する条件を具体的に述べてください。

発行済株式の総数等の3パーセント以上に相当する数または金額の株式を保有する個人を指します。令和5年10月1日以降は、本人が支配する同族会社の保有分も含めて判定されます。

6. 総合課税を選択する際の主なメリットは何ですか。

総合課税は各種所得を合算して税額を計算する方法であり、適用することで「配当控除」という税額控除を受けられる点がメリットです。ただし、大口株主等の配当などは原則としてこの方法のみとなります。

7. 申告分離課税を選択できる配当の種類と、その際の条件について説明してください。

上場株式等の配当について選択が可能ですが、その年に確定申告する上場株式等の配当所得の全額について一括して適用しなければなりません。非上場株式や大口株主の配当には適用できません。

8. 「確定申告不要制度」を選択した場合、源泉徴収された税額の扱いはどうなりますか。

確定申告不要制度を選択した場合、支払時に源泉徴収された税額は、その年分の所得税額から差し引く(還付等を受ける)ことができなくなります。納税は源泉徴収の段階で完結します。

9. 少額配当において確定申告が不要となる基準額の計算方法を説明してください。

「10万円 × 配当計算期間の月数 ÷ 12」で計算した金額以下である必要があります。計算期間が1年に満たない場合は月数で按分し、1月未満の端数は1月として切り上げます。

10. 源泉分離課税の対象となる特定の投資信託等の例を挙げてください。

私募公社債等運用投資信託の受益権や、特定の私募投資信託の社債的受益権の収益分配が挙げられます。これらは15.315パーセント(地方税5パーセント)の源泉分離課税の対象です。

コメント